- Деньги, кредит, банки (вводная лекция)

Содержание

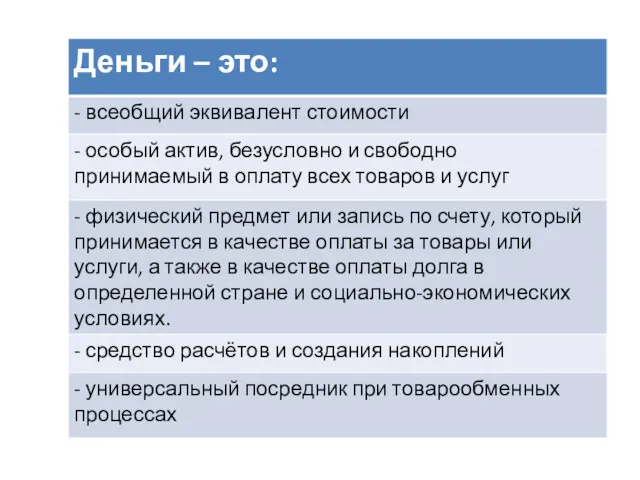

- 2. Курс «Деньги, кредит, банки» отражает самостоятельный раздел экономической науки, посвященный денежно-кредитным отношениям

- 3. Зачем необходимо изучать данный предмет: Повседневная жизнь человека связана с деньгами и их производными, следовательно, нужно

- 4. Зачем необходимо изучать данный предмет: Кредит в современной экономике стал важнейшим средством перераспределения денег между предприятиями

- 5. Зачем необходимо изучать данный предмет: Банки - это крупнейший финансовый институт (после государства), важнейший инструмент перераспределения

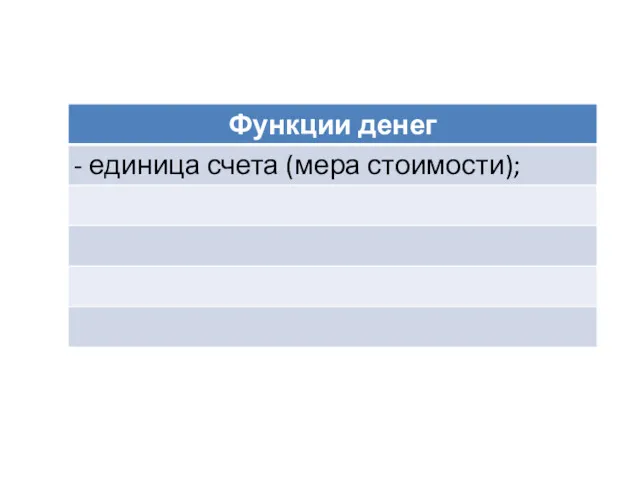

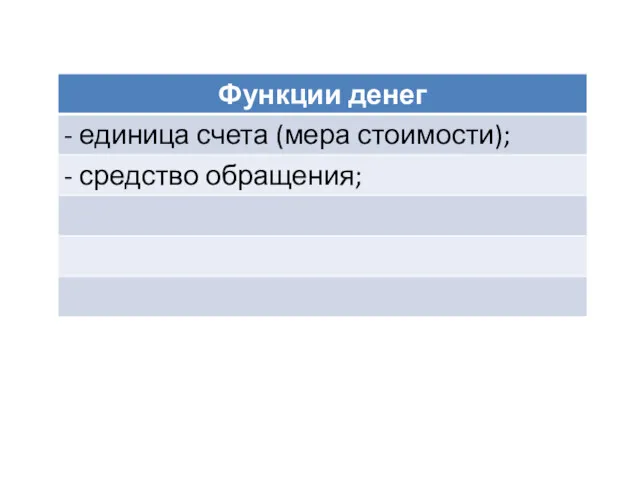

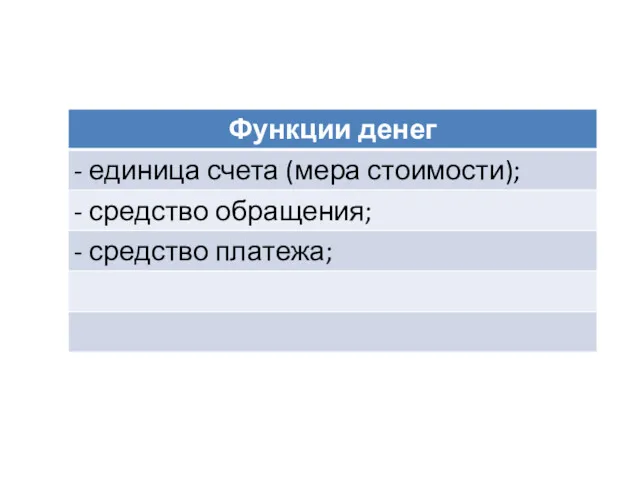

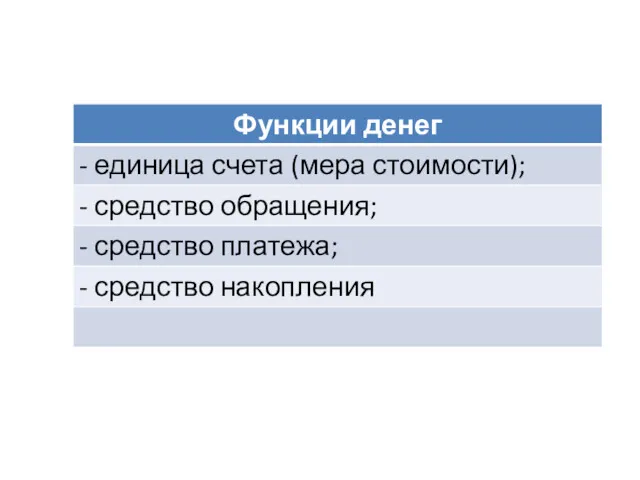

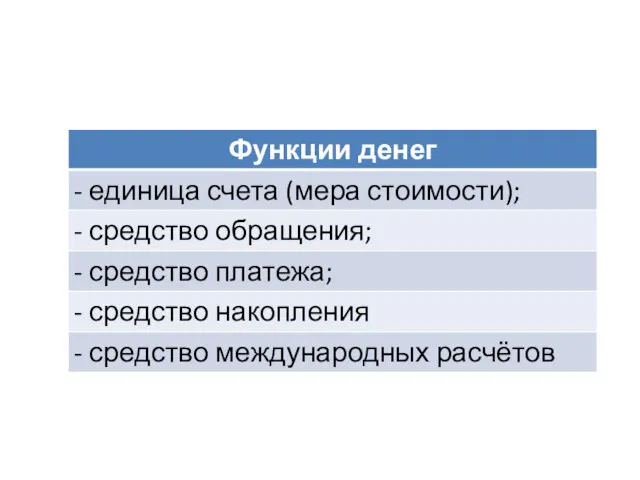

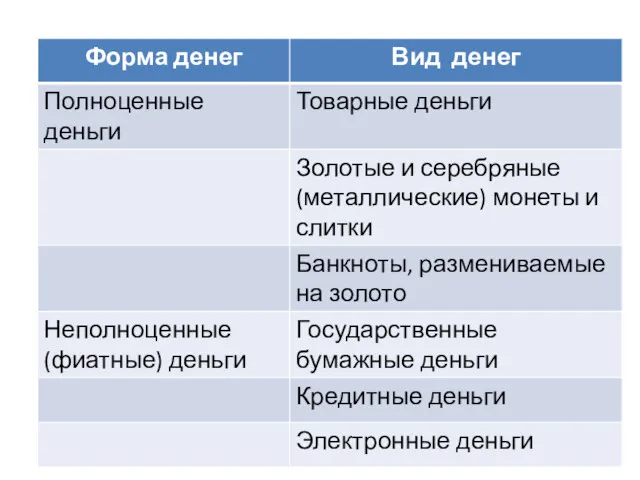

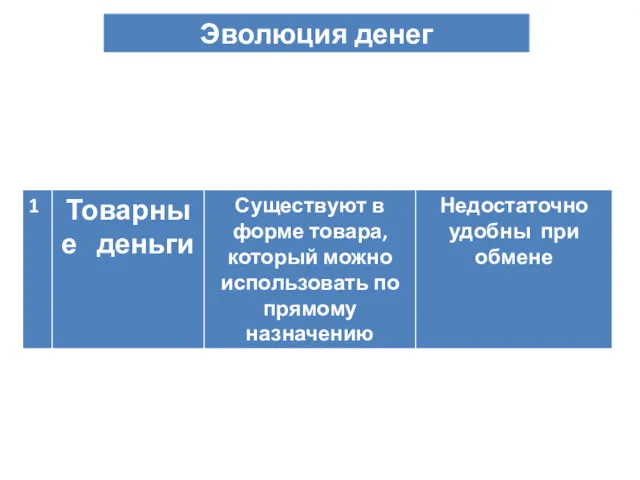

- 6. Деньги, их виды сущность и функции

- 17. Деньги из каменной соли (Эфиопия). английское слово salary – «зарплата», происходит от латинского слова sal –

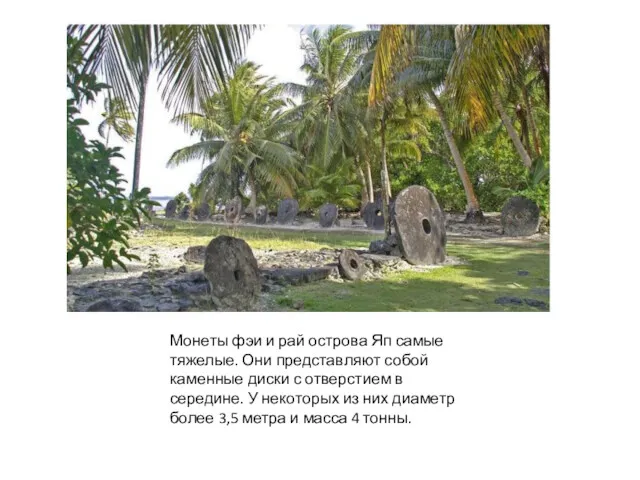

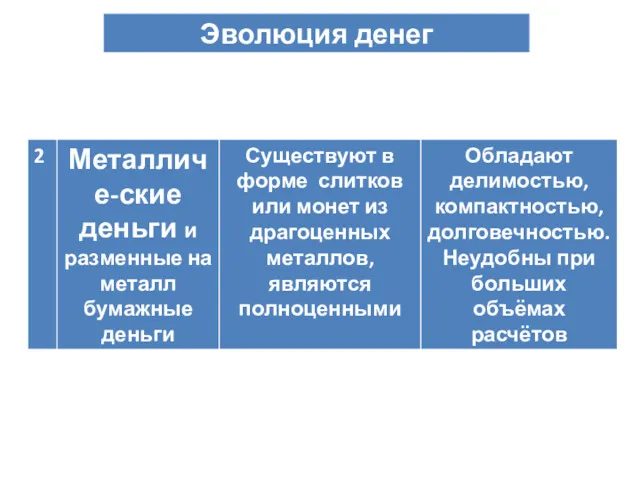

- 18. Монеты фэи и рай острова Яп самые тяжелые. Они представляют собой каменные диски с отверстием в

- 20. Лидийская монета 610-600 года до нашей эры. Первые бумажные деньги (Китай). Выпускались с 900-х годов н.э..

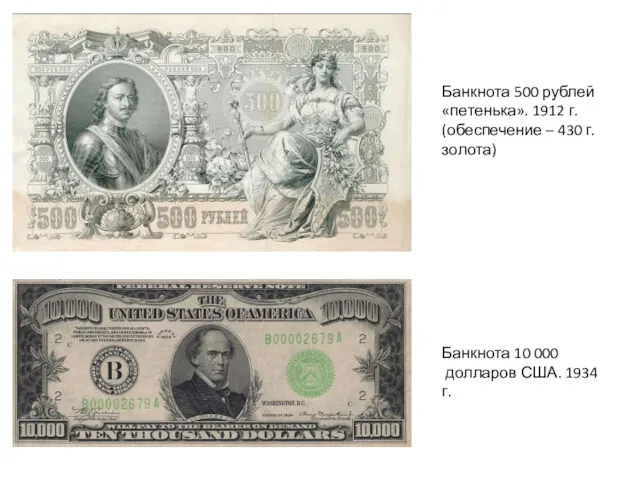

- 21. Банкнота 10 000 долларов США. 1934 г. Банкнота 500 рублей «петенька». 1912 г. (обеспечение – 430

- 23. Самая мелкая купюра по номиналу. 1 копейка

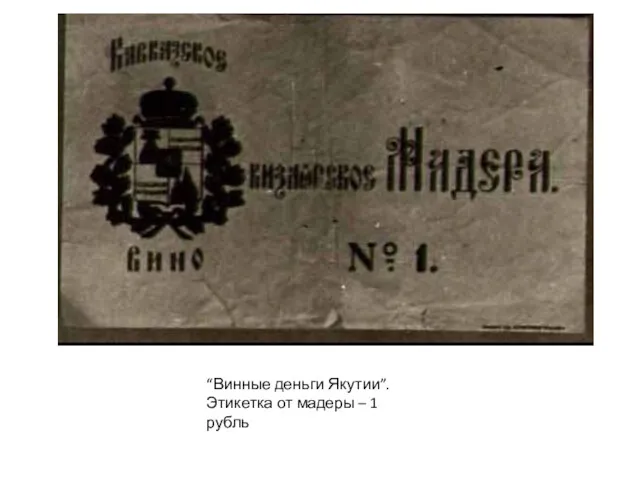

- 24. “Винные деньги Якутии”. Этикетка от мадеры – 1 рубль

- 25. Полимерные банкноты Мексики. 20 песо. 2007г. аверс

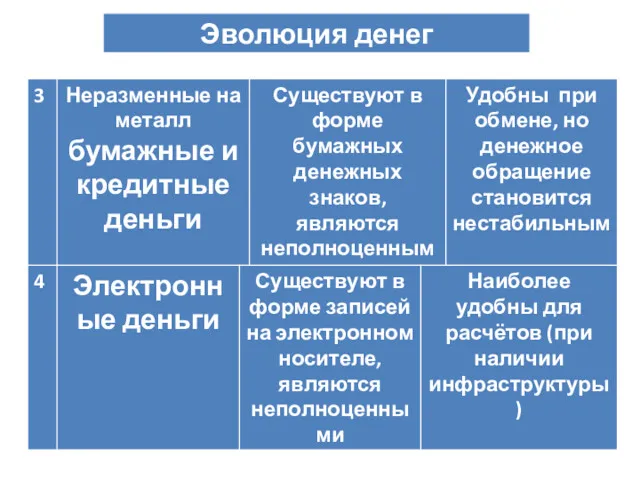

- 26. Общая закономерность эволюции денег: При появлении новых форм денег: Удобство денежного обращения возрастает, себестоимость создания денег

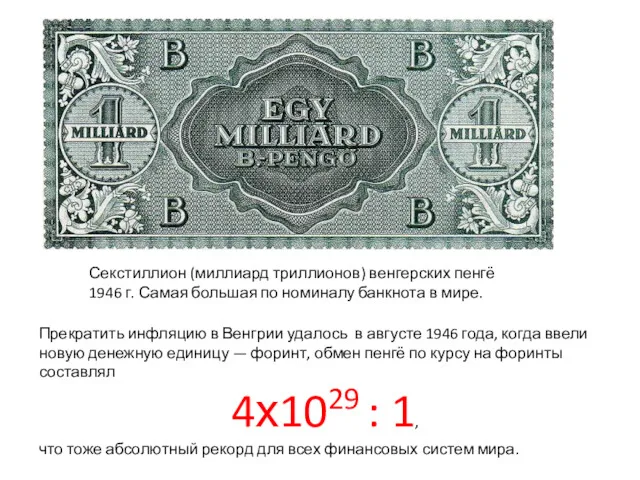

- 27. Секстиллион (миллиард триллионов) венгерских пенгё 1946 г. Самая большая по номиналу банкнота в мире. Прекратить инфляцию

- 28. Кредит, его сущность и функции

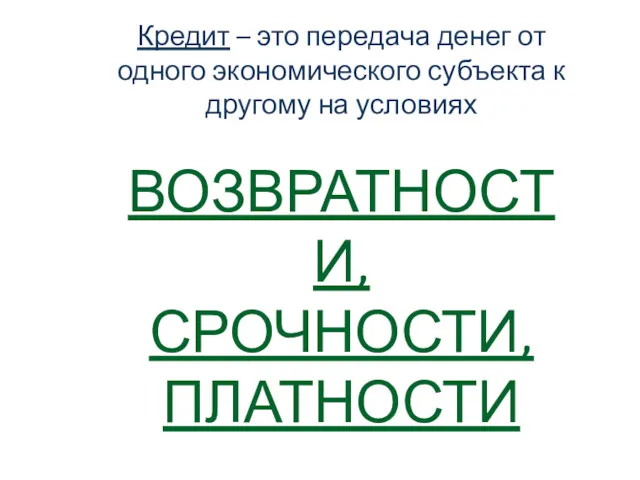

- 29. Кредит – это передача денег от одного экономического субъекта к другому на условиях ВОЗВРАТНОСТИ, СРОЧНОСТИ, ПЛАТНОСТИ

- 30. Выделяют два типа кредитования: При посредничестве специализированных учреждений (банков и небанковских кредитных организаций) Вкладчик банка Заёмщик

- 31. Выделяют два типа кредитования: При посредничестве специализированных учреждений (банков и небанковских кредитных организаций) Вкладчик банка Заёмщик

- 32. Выделяют два типа кредитования: При посредничестве специализированных учреждений (банков и небанковских кредитных организаций) Вкладчик банка Заёмщик

- 33. Выделяют два типа кредитования: Без посредников (с помощью механизмов рынка ценных бумаг или напрямую между хозяйствующими

- 34. Выделяют два типа кредитования: Без посредников (с помощью механизмов рынка ценных бумаг или напрямую между хозяйствующими

- 35. Функции кредита Перераспределительная Проявление: временно свободные денежные средства перераспределяются от экономических субъектов, имеющих избыток денежных средств,

- 36. Функции кредита создание кредитных средств обращения и замещения наличных денег, или эмиссионная функция Проявление: Кредитные средства

- 37. Функции кредита контрольная Проявление: контроль за деятельностью хозяйствующих субъектов со стороны их кредиторов; Контроль за деятельностью

- 38. Ростовщический Виды кредита: Товарный Потребительский Государственный Международный Банковский

- 39. Банки, их сущность и виды

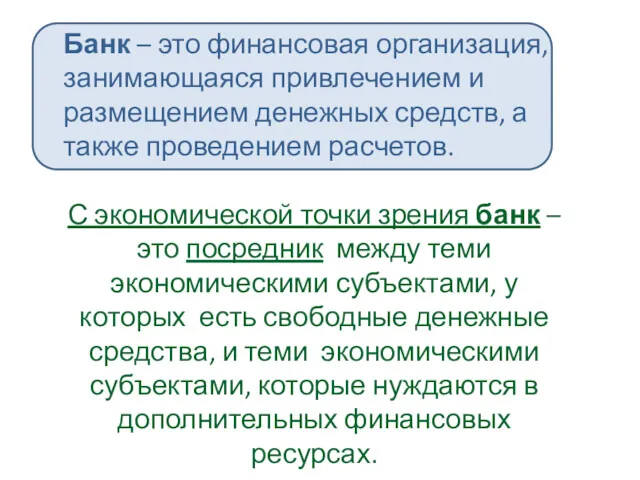

- 40. Банк – это финансовая организация, занимающаяся привлечением и размещением денежных средств, а также проведением расчетов. С

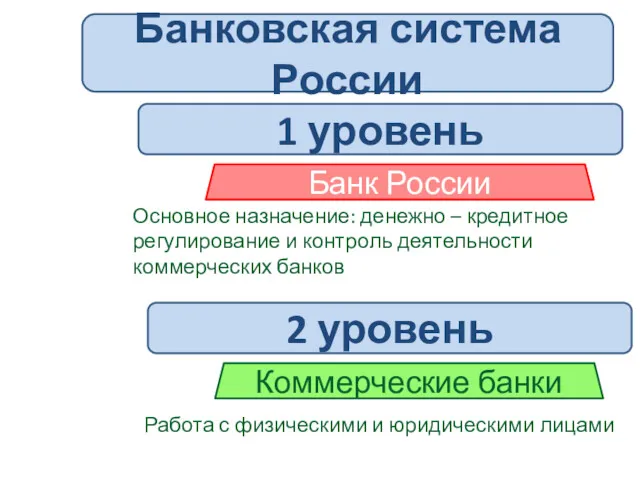

- 41. Банковская система России 1 уровень Банк России Основное назначение: денежно – кредитное регулирование и контроль деятельности

- 42. Обеспечение стабильности денежно-кредитной системы страны Функции банка России

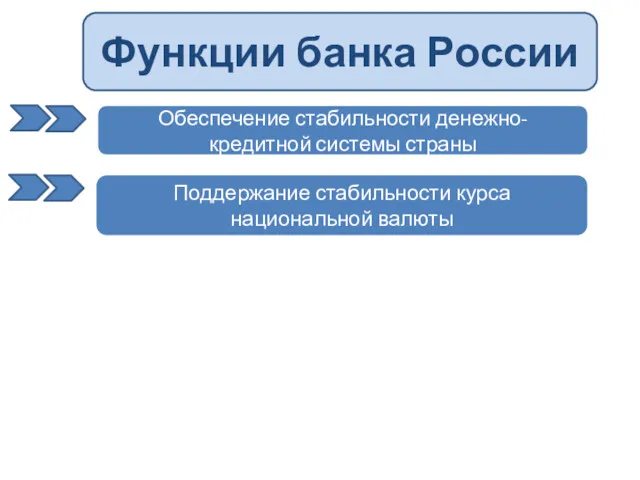

- 43. Обеспечение стабильности денежно-кредитной системы страны Функции банка России Поддержание стабильности курса национальной валюты

- 44. Обеспечение стабильности денежно-кредитной системы страны Функции банка России Поддержание стабильности курса национальной валюты Обеспечение денежного обращения

- 45. Обеспечение стабильности денежно-кредитной системы страны Функции банка России Поддержание стабильности курса национальной валюты Обеспечение денежного обращения

- 46. Обеспечение стабильности денежно-кредитной системы страны Функции банка России Поддержание стабильности курса национальной валюты Обеспечение денежного обращения

- 47. Виды банков

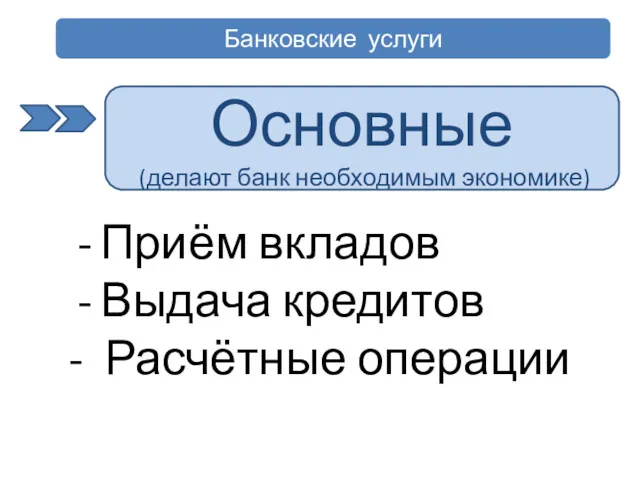

- 48. Банковские услуги Основные (делают банк необходимым экономике) Приём вкладов Выдача кредитов - Расчётные операции

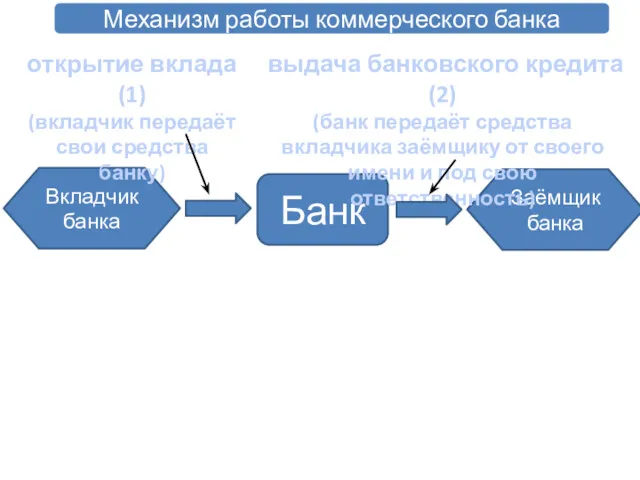

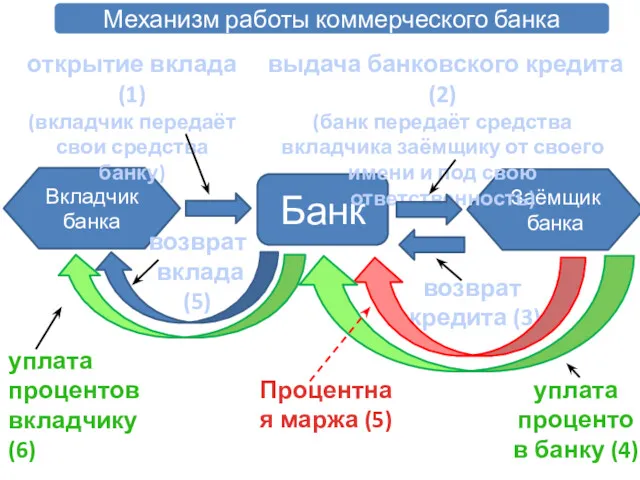

- 49. Механизм работы коммерческого банка Вкладчик банка Заёмщик банка Банк открытие вклада (1) (вкладчик передаёт свои средства

- 50. Механизм работы коммерческого банка Вкладчик банка Заёмщик банка Банк открытие вклада (1) (вкладчик передаёт свои средства

- 51. Механизм работы коммерческого банка Вкладчик банка Заёмщик банка Банк открытие вклада (1) (вкладчик передаёт свои средства

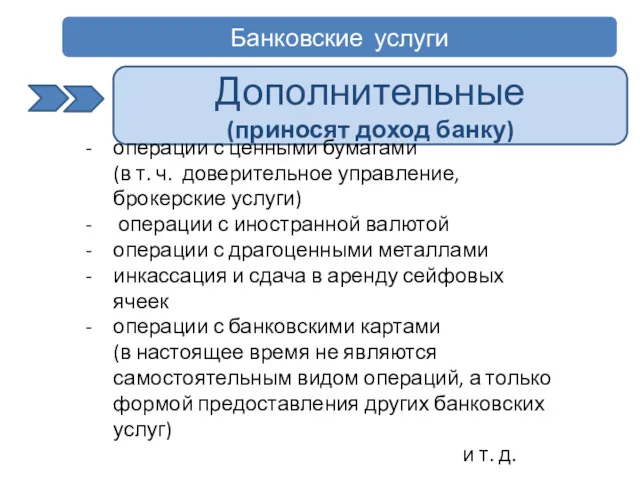

- 52. Банковские услуги Дополнительные (приносят доход банку) операции с ценными бумагами (в т. ч. доверительное управление, брокерские

- 53. Сбалансированная структура активов и пассивов универсального коммерческого банка Актив Пассив

- 55. Корпоративное страхование

- 56. Предмет «Корпоративное страхование» позволяет подробно изучить основы страхования, осуществляемого в коммерческих организациях , а также особенности

- 57. Сущность страхования Обеспечение защиты материальных интересов физических и юридических лиц, а также государственных органов в случае

- 58. Сущность страхования Обеспечение защиты материальных интересов физических и юридических лиц, а также государственных органов в случае

- 59. Сущность страхования Обеспечение защиты материальных интересов физических и юридических лиц, а также государственных органов в случае

- 60. Рисковая (проявляется в формировании страхового фонда и выплате возмещения) Функции страхования: Предупредительная (способствует снижению вероятности наступления

- 61. Имущественное Виды страхования (по объекту страхования): Личное Страхование ответственности Страхование рисков

- 62. Добровольное Виды страхования (по способу организации): Обязательное

- 63. Государственное Виды страхования (по форме страховщика): Коммерческое Взаимное (кооперативное)

- 64. Определение страхового случая Наступление страхового случая не должно быть предопределённым (р ≠ 0; р ≠ 1)

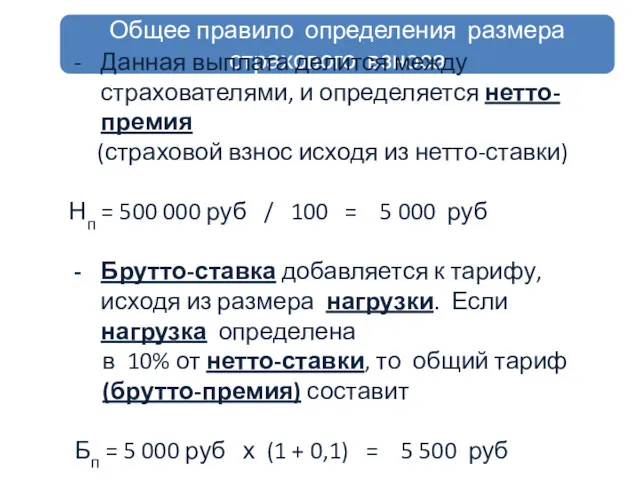

- 65. Общее правило определения размера страхового взноса Нетто - ставка – ставка страхового тарифа, обеспечивающая выплату возмещения

- 66. Общее правило определения размера страхового взноса к примеру, имеется 100 застрахованных объектов со средней стоимостью 1

- 67. Общее правило определения размера страхового взноса Данная выплата делится между страхователями, и определяется нетто-премия (страховой взнос

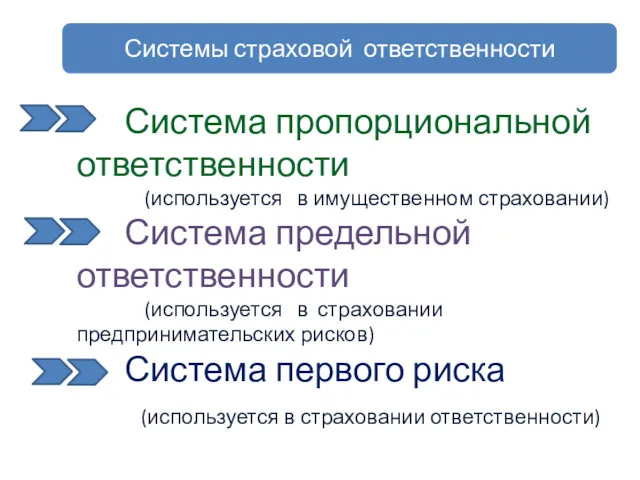

- 68. Системы страховой ответственности Система пропорциональной ответственности (используется в имущественном страховании) Система предельной ответственности (используется в страховании

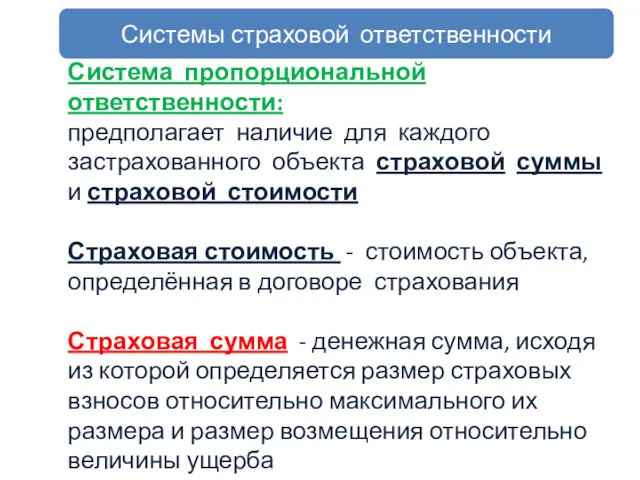

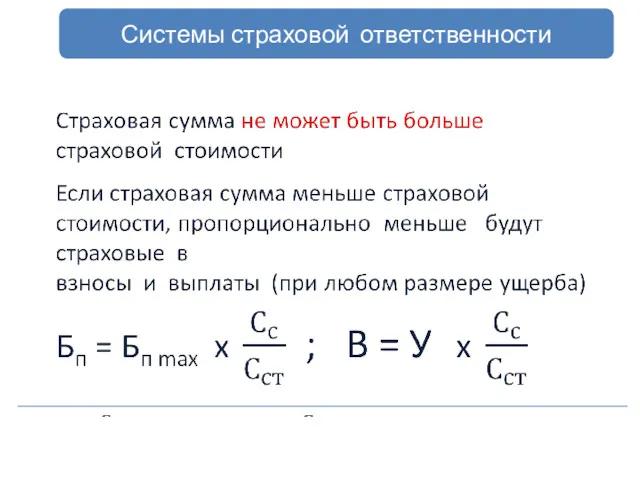

- 69. Системы страховой ответственности Система пропорциональной ответственности: предполагает наличие для каждого застрахованного объекта страховой суммы и страховой

- 70. Системы страховой ответственности

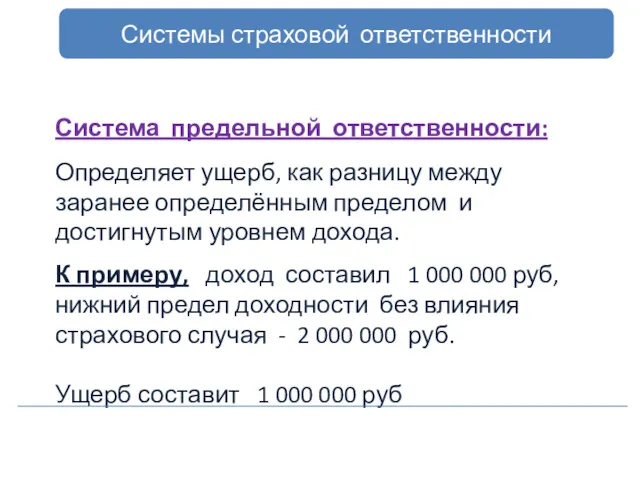

- 71. Системы страховой ответственности Система предельной ответственности: Определяет ущерб, как разницу между заранее определённым пределом и достигнутым

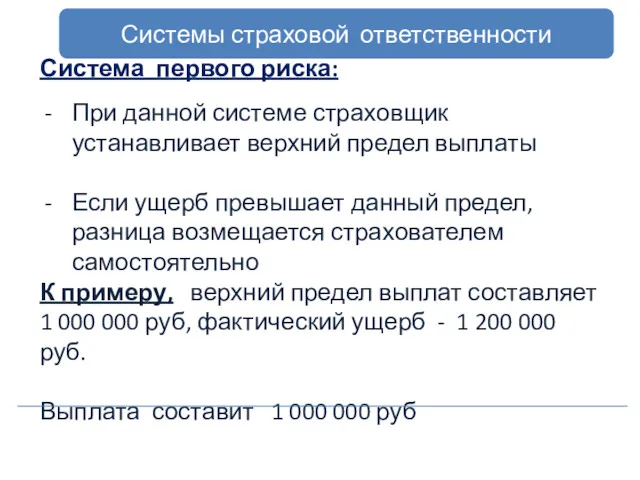

- 72. Системы страховой ответственности Система первого риска: При данной системе страховщик устанавливает верхний предел выплаты Если ущерб

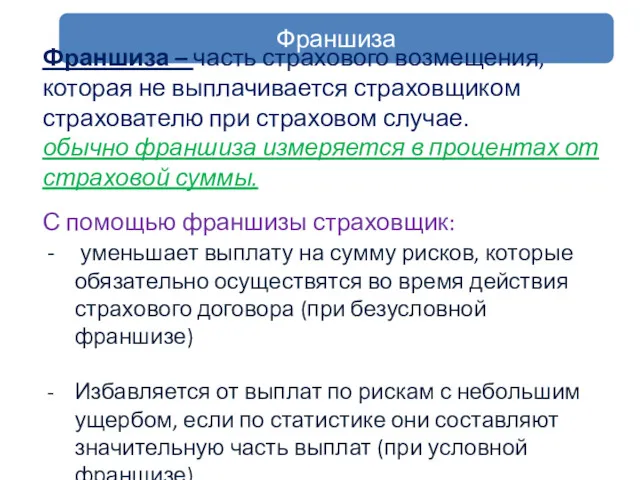

- 73. Франшиза Франшиза – часть страхового возмещения, которая не выплачивается страховщиком страхователю при страховом случае. обычно франшиза

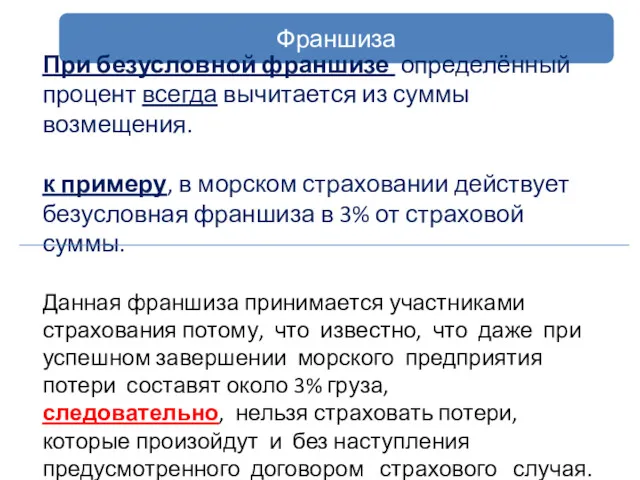

- 74. Франшиза При безусловной франшизе определённый процент всегда вычитается из суммы возмещения. к примеру, в морском страховании

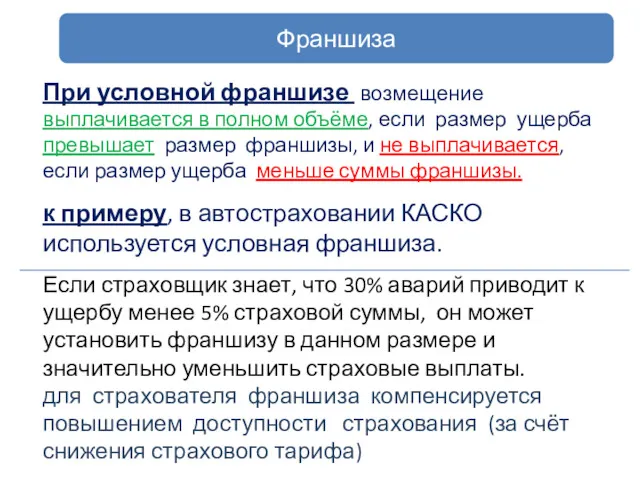

- 75. Франшиза При условной франшизе возмещение выплачивается в полном объёме, если размер ущерба превышает размер франшизы, и

- 77. Скачать презентацию

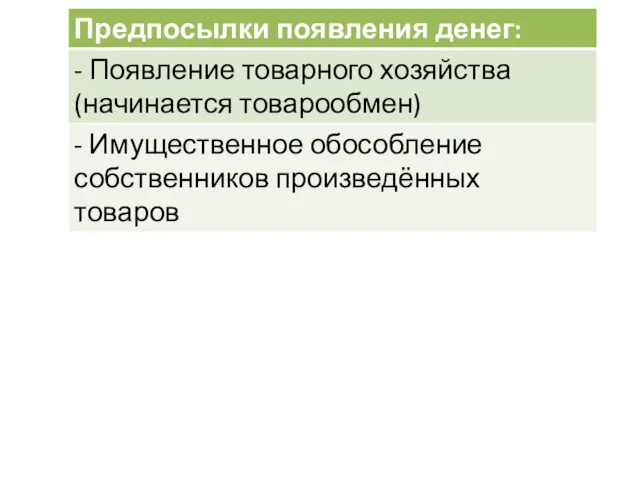

Курс «Деньги, кредит, банки» отражает самостоятельный раздел экономической науки, посвященный

денежно-кредитным

Курс «Деньги, кредит, банки» отражает самостоятельный раздел экономической науки, посвященный

денежно-кредитным

Зачем необходимо изучать данный предмет:

Повседневная жизнь человека связана с деньгами и

Зачем необходимо изучать данный предмет:

Повседневная жизнь человека связана с деньгами и

Зачем необходимо изучать данный предмет:

Кредит в современной экономике стал важнейшим средством

Зачем необходимо изучать данный предмет:

Кредит в современной экономике стал важнейшим средством

Зачем необходимо изучать данный предмет:

Банки - это крупнейший финансовый институт

(после

Зачем необходимо изучать данный предмет:

Банки - это крупнейший финансовый институт

(после

Деньги,

их виды сущность и функции

Деньги,

их виды сущность и функции

Деньги из каменной соли (Эфиопия).

английское слово salary – «зарплата», происходит от латинского слова

Деньги из каменной соли (Эфиопия).

английское слово salary – «зарплата», происходит от латинского слова

Монеты фэи и рай острова Яп самые тяжелые. Они представляют собой

Монеты фэи и рай острова Яп самые тяжелые. Они представляют собой

Лидийская монета 610-600 года

до нашей эры.

Первые бумажные деньги (Китай).

Выпускались с

Лидийская монета 610-600 года

до нашей эры.

Первые бумажные деньги (Китай).

Выпускались с

Банкнота 10 000

долларов США. 1934 г.

Банкнота 500 рублей «петенька». 1912

Банкнота 10 000

долларов США. 1934 г.

Банкнота 500 рублей «петенька». 1912

Самая мелкая купюра по номиналу.

1 копейка

Самая мелкая купюра по номиналу.

1 копейка

“Винные деньги Якутии”. Этикетка от мадеры – 1 рубль

“Винные деньги Якутии”. Этикетка от мадеры – 1 рубль

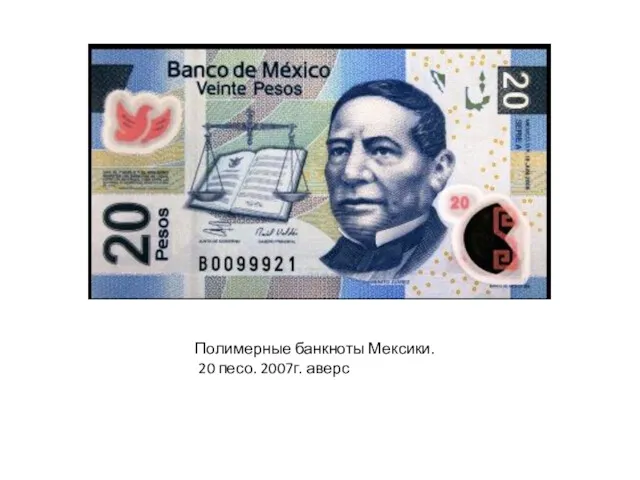

Полимерные банкноты Мексики.

20 песо. 2007г. аверс

Полимерные банкноты Мексики.

20 песо. 2007г. аверс

Общая закономерность эволюции денег:

При появлении новых форм денег:

Удобство денежного обращения возрастает,

Общая закономерность эволюции денег:

При появлении новых форм денег:

Удобство денежного обращения возрастает,

Секстиллион (миллиард триллионов) венгерских пенгё 1946 г. Самая большая по номиналу

Секстиллион (миллиард триллионов) венгерских пенгё 1946 г. Самая большая по номиналу

Кредит,

его сущность и функции

Кредит,

его сущность и функции

Кредит – это передача денег от одного экономического субъекта к другому

Кредит – это передача денег от одного экономического субъекта к другому

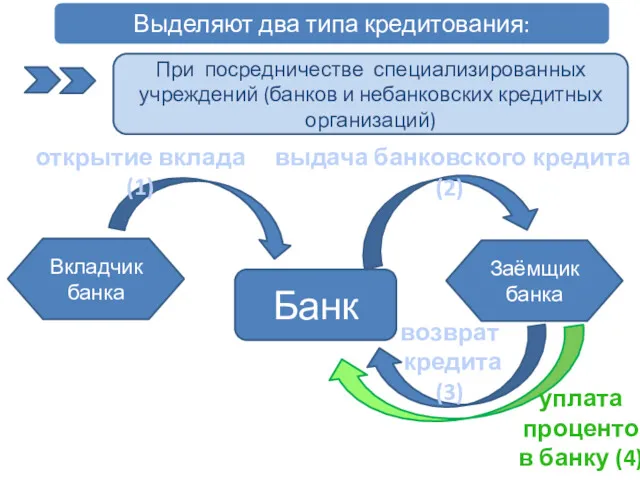

Выделяют два типа кредитования:

При посредничестве специализированных учреждений (банков и небанковских кредитных

Выделяют два типа кредитования:

При посредничестве специализированных учреждений (банков и небанковских кредитных

Выделяют два типа кредитования:

При посредничестве специализированных учреждений (банков и небанковских кредитных

Выделяют два типа кредитования:

При посредничестве специализированных учреждений (банков и небанковских кредитных

Выделяют два типа кредитования:

При посредничестве специализированных учреждений (банков и небанковских кредитных

Выделяют два типа кредитования:

При посредничестве специализированных учреждений (банков и небанковских кредитных

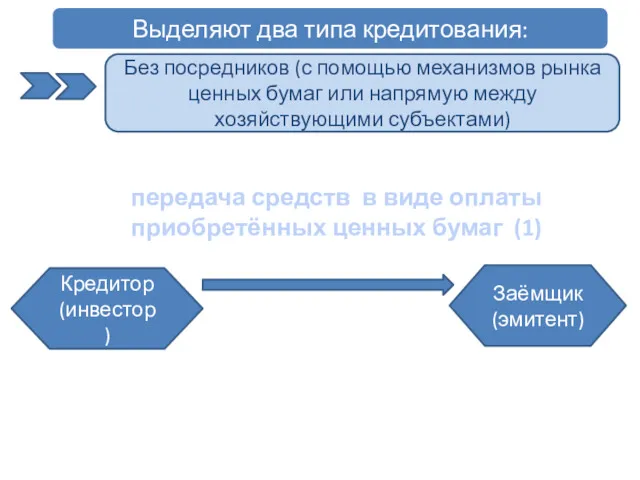

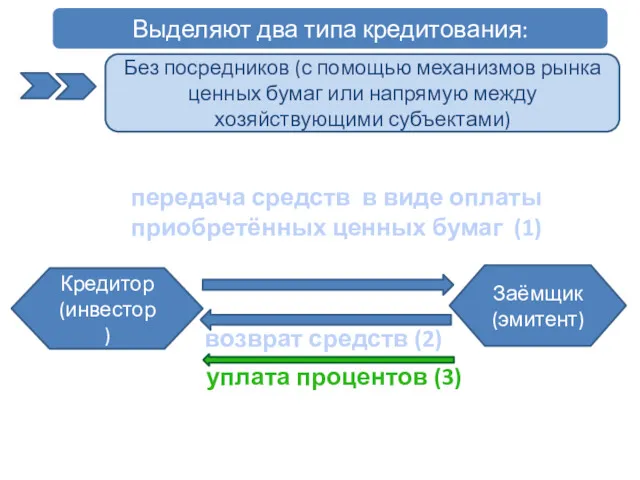

Выделяют два типа кредитования:

Без посредников (с помощью механизмов рынка ценных бумаг

Выделяют два типа кредитования:

Без посредников (с помощью механизмов рынка ценных бумаг

Выделяют два типа кредитования:

Без посредников (с помощью механизмов рынка ценных бумаг

Выделяют два типа кредитования:

Без посредников (с помощью механизмов рынка ценных бумаг

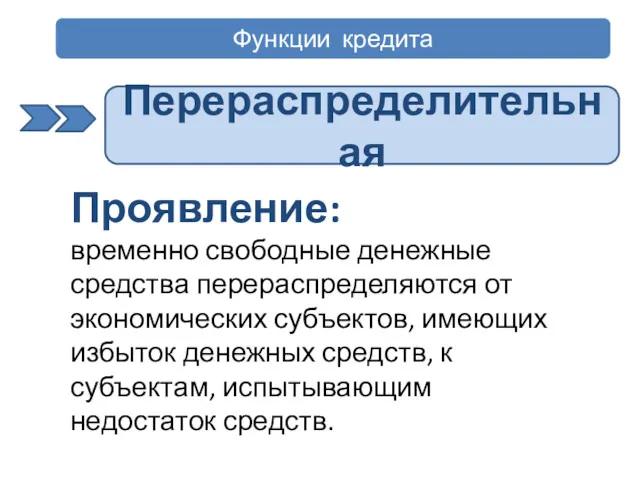

Функции кредита

Перераспределительная

Проявление:

временно свободные денежные средства перераспределяются от экономических субъектов, имеющих избыток

Функции кредита

Перераспределительная

Проявление:

временно свободные денежные средства перераспределяются от экономических субъектов, имеющих избыток

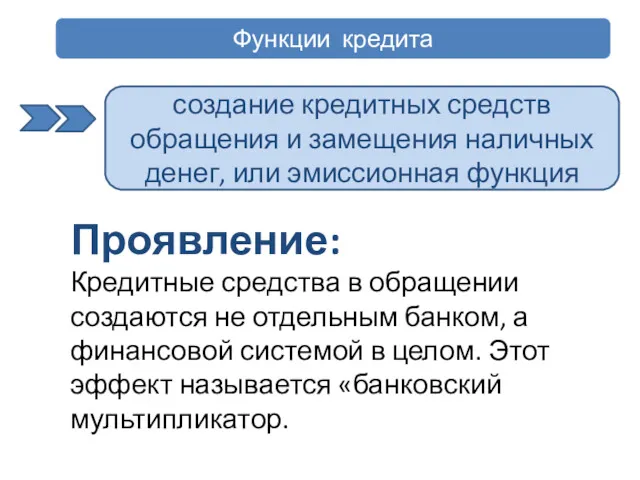

Функции кредита

создание кредитных средств обращения и замещения наличных денег, или эмиссионная

Функции кредита

создание кредитных средств обращения и замещения наличных денег, или эмиссионная

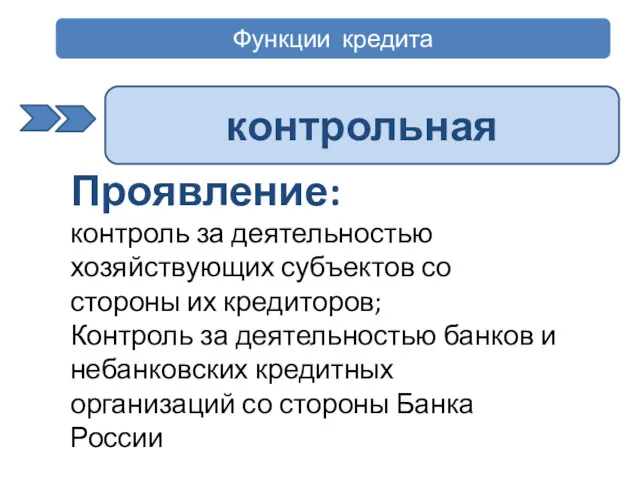

Функции кредита

контрольная

Проявление:

контроль за деятельностью хозяйствующих субъектов со стороны их кредиторов;

Контроль за

Функции кредита

контрольная

Проявление:

контроль за деятельностью хозяйствующих субъектов со стороны их кредиторов;

Контроль за

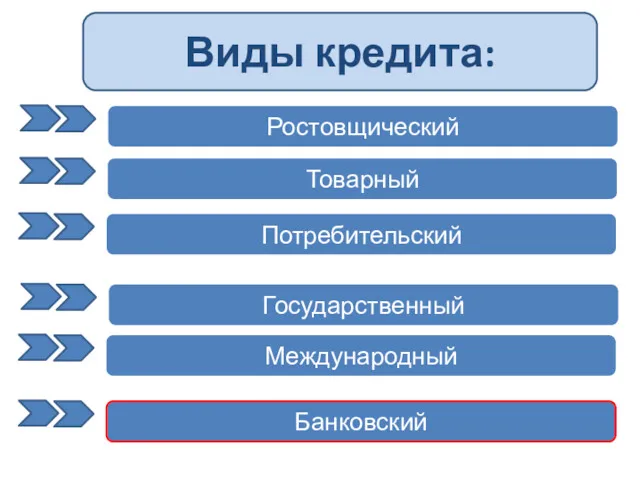

Ростовщический

Виды кредита:

Товарный

Потребительский

Государственный

Международный

Банковский

Ростовщический

Виды кредита:

Товарный

Потребительский

Государственный

Международный

Банковский

Банки,

их сущность и виды

Банки,

их сущность и виды

Банк – это финансовая организация, занимающаяся привлечением и размещением денежных средств, а

Банк – это финансовая организация, занимающаяся привлечением и размещением денежных средств, а

Банковская система России

1 уровень

Банк России

Основное назначение: денежно – кредитное регулирование и

Банковская система России

1 уровень

Банк России

Основное назначение: денежно – кредитное регулирование и

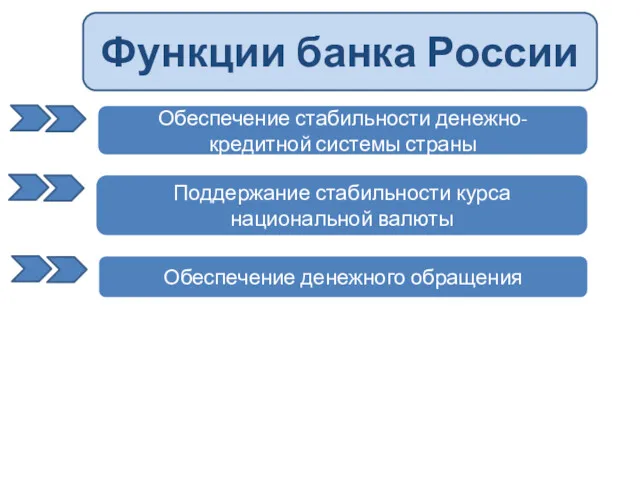

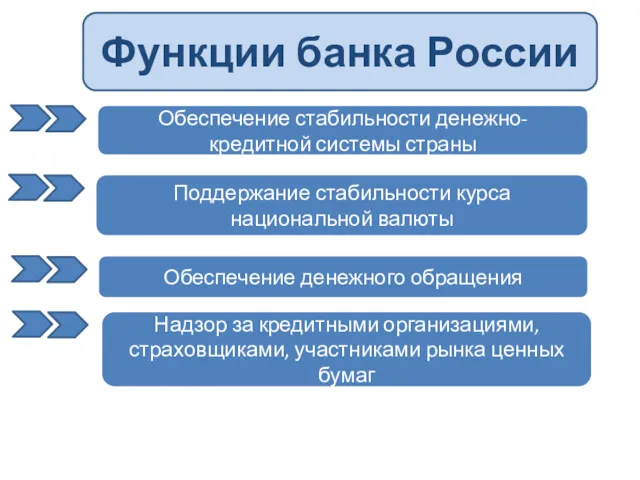

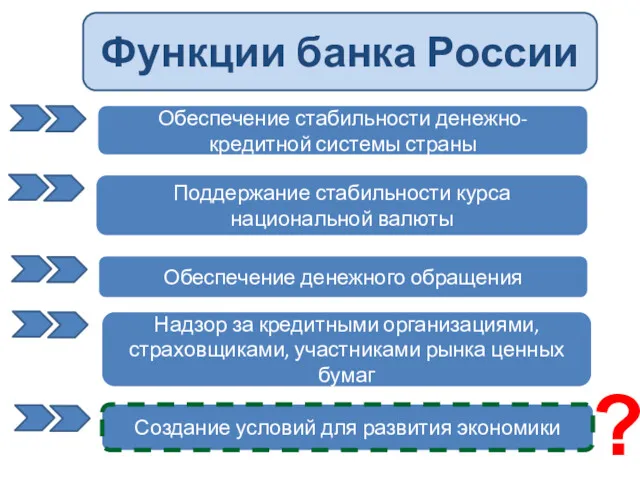

Обеспечение стабильности денежно-кредитной системы страны

Функции банка России

Обеспечение стабильности денежно-кредитной системы страны

Функции банка России

Обеспечение стабильности денежно-кредитной системы страны

Функции банка России

Поддержание стабильности курса национальной валюты

Обеспечение стабильности денежно-кредитной системы страны

Функции банка России

Поддержание стабильности курса национальной валюты

Обеспечение стабильности денежно-кредитной системы страны

Функции банка России

Поддержание стабильности курса национальной валюты

Обеспечение

Обеспечение стабильности денежно-кредитной системы страны

Функции банка России

Поддержание стабильности курса национальной валюты

Обеспечение

Обеспечение стабильности денежно-кредитной системы страны

Функции банка России

Поддержание стабильности курса национальной валюты

Обеспечение

Обеспечение стабильности денежно-кредитной системы страны

Функции банка России

Поддержание стабильности курса национальной валюты

Обеспечение

Обеспечение стабильности денежно-кредитной системы страны

Функции банка России

Поддержание стабильности курса национальной валюты

Обеспечение

Обеспечение стабильности денежно-кредитной системы страны

Функции банка России

Поддержание стабильности курса национальной валюты

Обеспечение

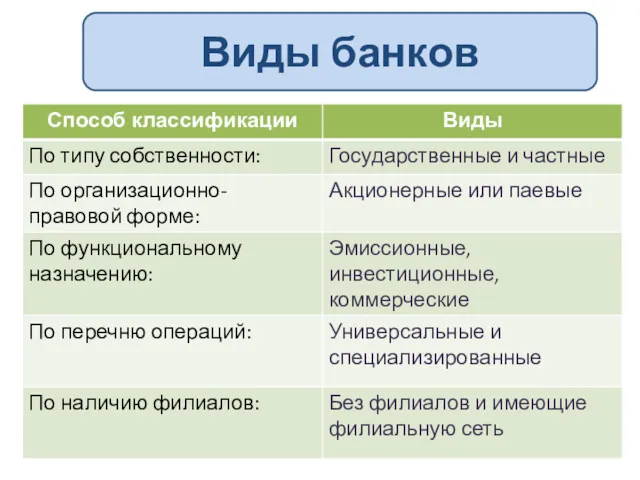

Виды банков

Виды банков

Банковские услуги

Основные

(делают банк необходимым экономике)

Приём вкладов

Выдача кредитов

- Расчётные операции

Банковские услуги

Основные

(делают банк необходимым экономике)

Приём вкладов

Выдача кредитов

- Расчётные операции

Механизм работы коммерческого банка

Вкладчик банка

Заёмщик банка

Банк

открытие вклада (1)

(вкладчик передаёт свои средства

Механизм работы коммерческого банка

Вкладчик банка

Заёмщик банка

Банк

открытие вклада (1)

(вкладчик передаёт свои средства

Механизм работы коммерческого банка

Вкладчик банка

Заёмщик банка

Банк

открытие вклада (1)

(вкладчик передаёт свои средства

Механизм работы коммерческого банка

Вкладчик банка

Заёмщик банка

Банк

открытие вклада (1)

(вкладчик передаёт свои средства

Механизм работы коммерческого банка

Вкладчик банка

Заёмщик банка

Банк

открытие вклада (1)

(вкладчик передаёт свои средства

Механизм работы коммерческого банка

Вкладчик банка

Заёмщик банка

Банк

открытие вклада (1)

(вкладчик передаёт свои средства

Банковские услуги

Дополнительные

(приносят доход банку)

операции с ценными бумагами (в т. ч. доверительное

Банковские услуги

Дополнительные

(приносят доход банку)

операции с ценными бумагами (в т. ч. доверительное

Сбалансированная структура активов и пассивов универсального коммерческого банка

Актив

Пассив

Сбалансированная структура активов и пассивов универсального коммерческого банка

Актив

Пассив

Корпоративное страхование

Корпоративное страхование

Предмет

«Корпоративное страхование»

позволяет подробно изучить основы страхования, осуществляемого в коммерческих

Предмет

«Корпоративное страхование»

позволяет подробно изучить основы страхования, осуществляемого в коммерческих

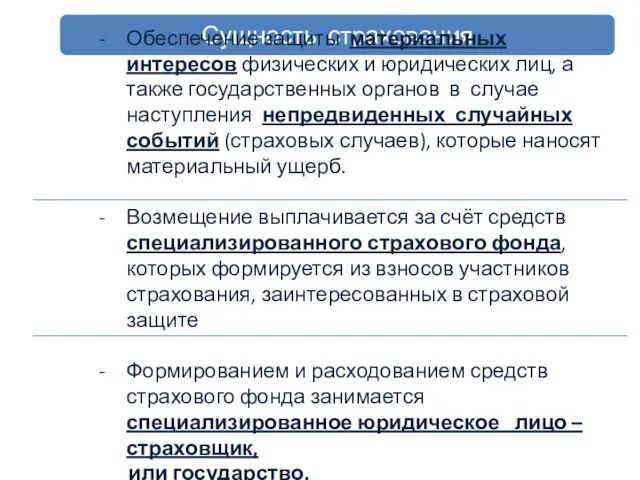

Сущность страхования

Обеспечение защиты материальных интересов физических и юридических лиц, а также

Сущность страхования

Обеспечение защиты материальных интересов физических и юридических лиц, а также

Сущность страхования

Обеспечение защиты материальных интересов физических и юридических лиц, а также

Сущность страхования

Обеспечение защиты материальных интересов физических и юридических лиц, а также

Сущность страхования

Обеспечение защиты материальных интересов физических и юридических лиц, а также

Сущность страхования

Обеспечение защиты материальных интересов физических и юридических лиц, а также

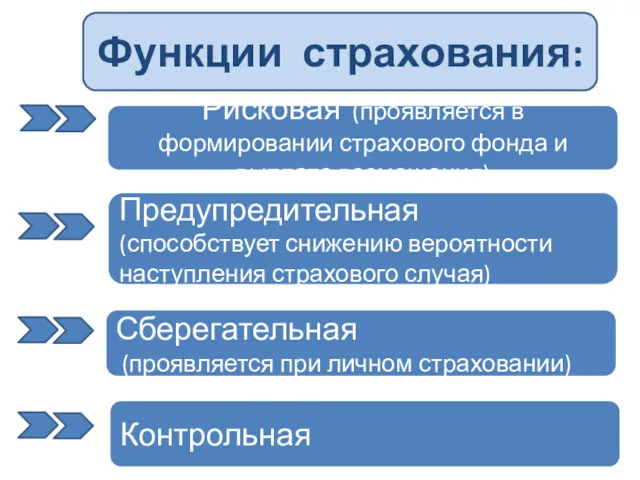

Рисковая (проявляется в формировании страхового фонда и выплате возмещения)

Функции страхования:

Предупредительная

(способствует снижению

Рисковая (проявляется в формировании страхового фонда и выплате возмещения)

Функции страхования:

Предупредительная

(способствует снижению

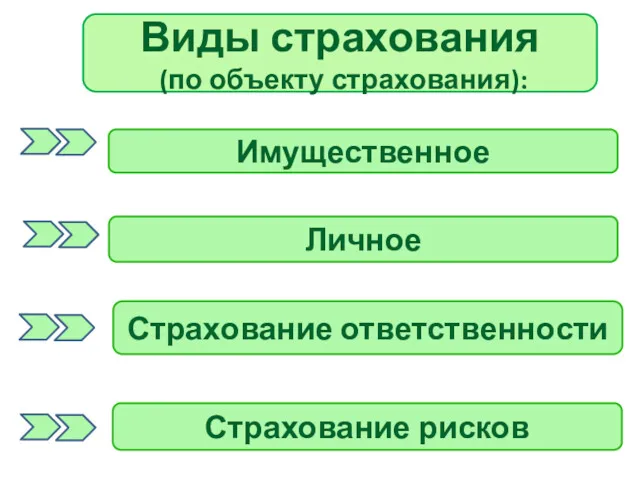

Имущественное

Виды страхования

(по объекту страхования):

Личное

Страхование ответственности

Страхование рисков

Имущественное

Виды страхования

(по объекту страхования):

Личное

Страхование ответственности

Страхование рисков

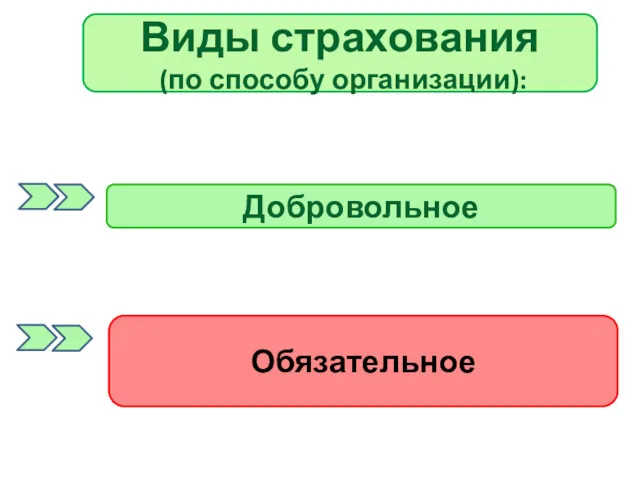

Добровольное

Виды страхования

(по способу организации):

Обязательное

Добровольное

Виды страхования

(по способу организации):

Обязательное

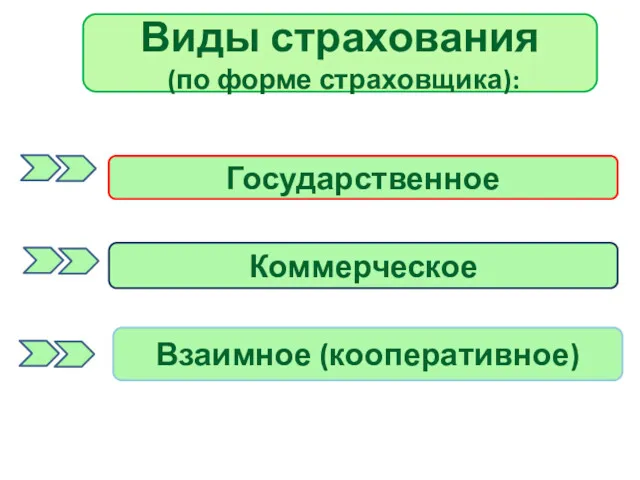

Государственное

Виды страхования

(по форме страховщика):

Коммерческое

Взаимное (кооперативное)

Государственное

Виды страхования

(по форме страховщика):

Коммерческое

Взаимное (кооперативное)

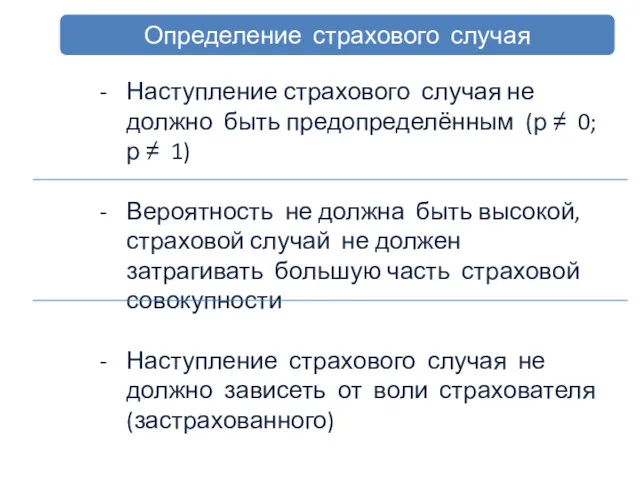

Определение страхового случая

Наступление страхового случая не должно быть предопределённым (р ≠

Определение страхового случая

Наступление страхового случая не должно быть предопределённым (р ≠

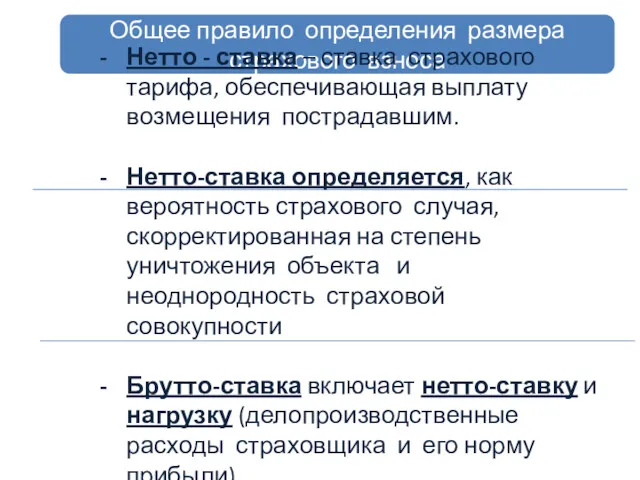

Общее правило определения размера страхового взноса

Нетто - ставка – ставка страхового

Общее правило определения размера страхового взноса

Нетто - ставка – ставка страхового

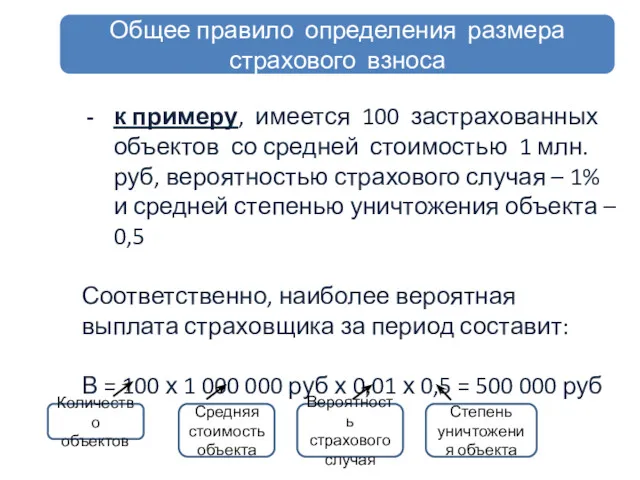

Общее правило определения размера страхового взноса

к примеру, имеется 100 застрахованных объектов

Общее правило определения размера страхового взноса

к примеру, имеется 100 застрахованных объектов

Общее правило определения размера страхового взноса

Данная выплата делится между страхователями, и

Общее правило определения размера страхового взноса

Данная выплата делится между страхователями, и

Системы страховой ответственности

Система пропорциональной ответственности

(используется в имущественном страховании)

Системы страховой ответственности

Система пропорциональной ответственности

(используется в имущественном страховании)

Системы страховой ответственности

Система пропорциональной ответственности:

предполагает наличие для каждого застрахованного объекта страховой

Системы страховой ответственности

Система пропорциональной ответственности:

предполагает наличие для каждого застрахованного объекта страховой

Системы страховой ответственности

Системы страховой ответственности

Системы страховой ответственности

Система предельной ответственности:

Определяет ущерб, как разницу между заранее определённым

Системы страховой ответственности

Система предельной ответственности:

Определяет ущерб, как разницу между заранее определённым

Системы страховой ответственности

Система первого риска:

При данной системе страховщик устанавливает верхний предел

Системы страховой ответственности

Система первого риска:

При данной системе страховщик устанавливает верхний предел

Франшиза

Франшиза – часть страхового возмещения, которая не выплачивается страховщиком страхователю при

Франшиза

Франшиза – часть страхового возмещения, которая не выплачивается страховщиком страхователю при

Франшиза

При безусловной франшизе определённый процент всегда вычитается из суммы возмещения.

к примеру,

Франшиза

При безусловной франшизе определённый процент всегда вычитается из суммы возмещения.

к примеру,

Франшиза

При условной франшизе возмещение выплачивается в полном объёме, если размер ущерба

Франшиза

При условной франшизе возмещение выплачивается в полном объёме, если размер ущерба

Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент

Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Финансы предприятия

Финансы предприятия Формирование уставного капитала и его назначение. Тема № 3

Формирование уставного капитала и его назначение. Тема № 3 Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь УСН

УСН Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Обесценение финансовых активов

Обесценение финансовых активов Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Принципы кредита, основные формы и виды

Принципы кредита, основные формы и виды Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2 Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Возникновение, сущность и функции денег. Природа современных денег. Тема 3

Возникновение, сущность и функции денег. Природа современных денег. Тема 3 Износ и амортизация основных фондов

Износ и амортизация основных фондов Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33

Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33 Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Заработная плата

Заработная плата Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Smart Contract Ether Chain

Smart Contract Ether Chain Money show film - history of money

Money show film - history of money Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4)