- Банковские вклады

Содержание

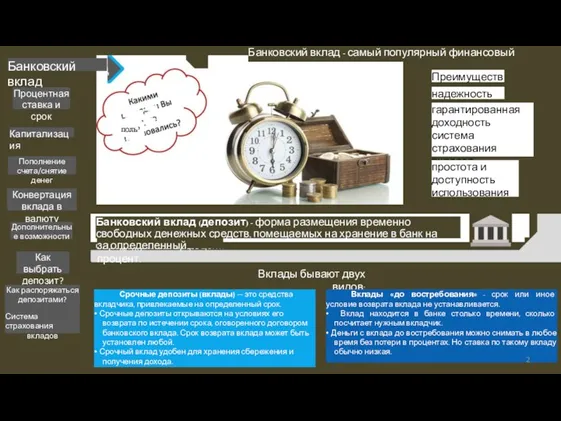

- 2. Банковский вклад Процентная ставка и срок Капитализация Пополнение счета/снятие денег Конвертация вклада в валюту Банковский вклад

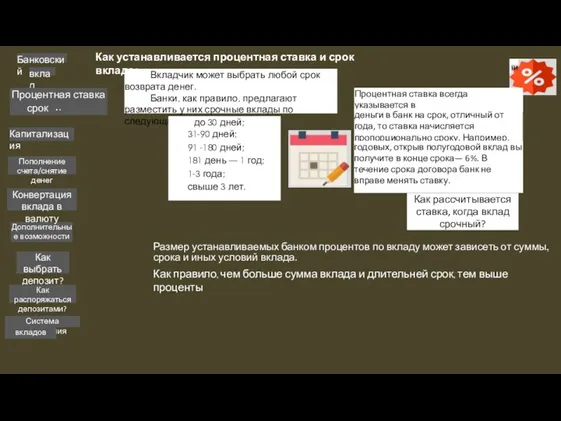

- 3. Банковский Как устанавливается процентная ставка и срок вклада? вклад Процентная ставка и срок Капитализация Дополнительные возможности

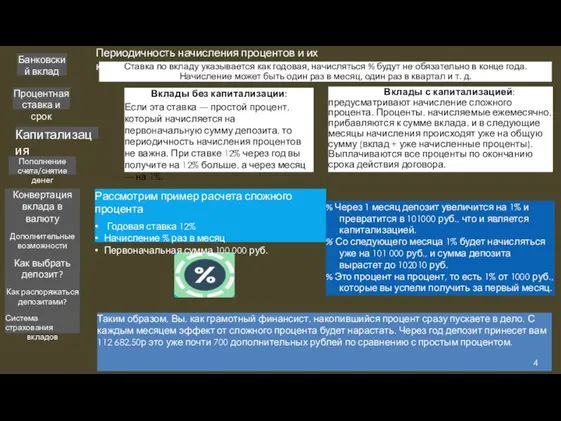

- 4. Банковский вклад Периодичность начисления процентов и их капитализация Ставка по вкладу указывается как годовая, начисляться %

- 5. Банковский вклад Процентная ставка и срок Капитализация Пополнение счета/снятие денег Конвертация вклада в валюту Дополнительные возможности

- 6. Банковский вклад Возможность перевода вклада в другую валюту Процентная ставка и срок Капитализация Пополнение счета/снятие денег

- 7. Дополнительные возможности Через банкомат Дополнительные важные возможности депозитов Капитализация Процентная ставка и срок Как выбрать депозит?

- 8. Банковский вклад Как выбрать подходящий депозит? Критерием выбора может быть: Процентная ставка и срок Капитализация Пополнение

- 9. Банковский вклад Наилучший вариант - составить «портфель депозитов» (три шага) Процентная ставка и срок Капитализация 1)

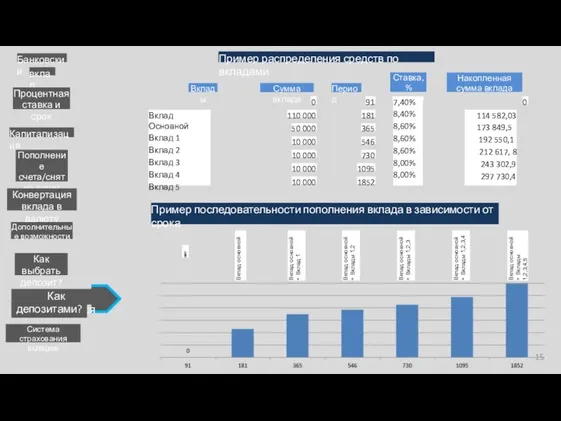

- 10. Банковский вклад Процентная ставка и срок Вклады Капитализация Пополнение счета/снятие денег Вклад Основной Вклад 1 Вклад

- 11. Банковский вклад Процентная ставка и срок Капитализация Пополнение счета/снятие денег Конвертация вклада в валюту Дополнительные возможности

- 12. ПОДВЕДЕМ ИТОГ ИЗУЧЕНИЯ МАТЕРИАЛА

- 14. Скачать презентацию

Банковский вклад

Процентная ставка и срок

Капитализация

Пополнение счета/снятие денег

Конвертация вклада в валюту

Банковский вклад

Банковский вклад

Процентная ставка и срок

Капитализация

Пополнение счета/снятие денег

Конвертация вклада в валюту

Банковский вклад

Банковский

Как устанавливается процентная ставка и срок вклада?

вклад

Процентная ставка и

срок

Капитализация

Дополнительные возможности

Как выбрать

Банковский

Как устанавливается процентная ставка и срок вклада?

вклад

Процентная ставка и

срок

Капитализация

Дополнительные возможности

Как выбрать

Банковский вклад

Периодичность начисления процентов и их капитализация

Ставка по вкладу указывается как

Банковский вклад

Периодичность начисления процентов и их капитализация

Ставка по вкладу указывается как

Банковский вклад

Процентная ставка и срок

Капитализация

Пополнение счета/снятие денег

Конвертация вклада в валюту

Дополнительные возможности

Как

Банковский вклад

Процентная ставка и срок

Капитализация

Пополнение счета/снятие денег

Конвертация вклада в валюту

Дополнительные возможности

Как

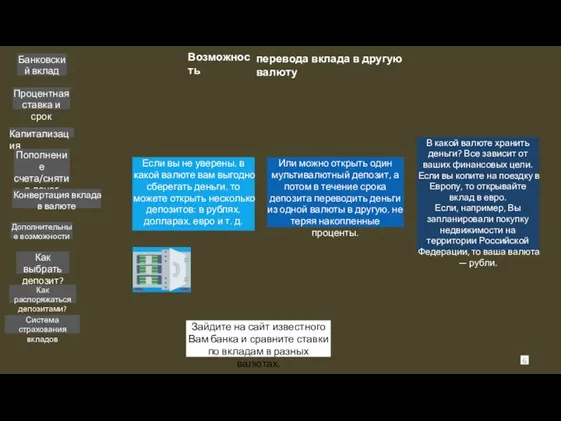

Банковский вклад

Возможность

перевода вклада в другую валюту

Процентная ставка и срок

Капитализация

Пополнение счета/снятие денег

Конвертация

Банковский вклад

Возможность

перевода вклада в другую валюту

Процентная ставка и срок

Капитализация

Пополнение счета/снятие денег

Конвертация

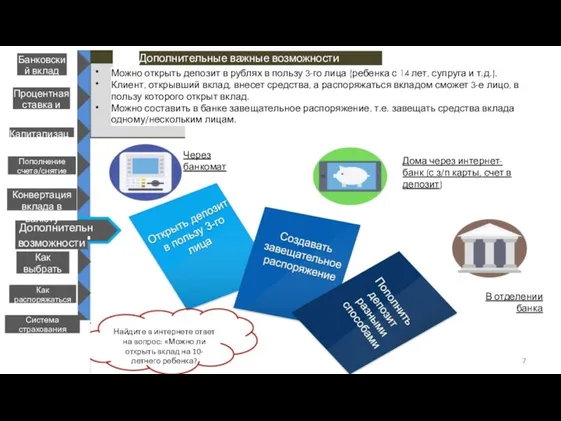

Дополнительные

возможности

Через банкомат

Дополнительные важные возможности депозитов

Капитализация

Процентная ставка и срок

Как выбрать депозит?

Дома через

Дополнительные

возможности

Через банкомат

Дополнительные важные возможности депозитов

Капитализация

Процентная ставка и срок

Как выбрать депозит?

Дома через

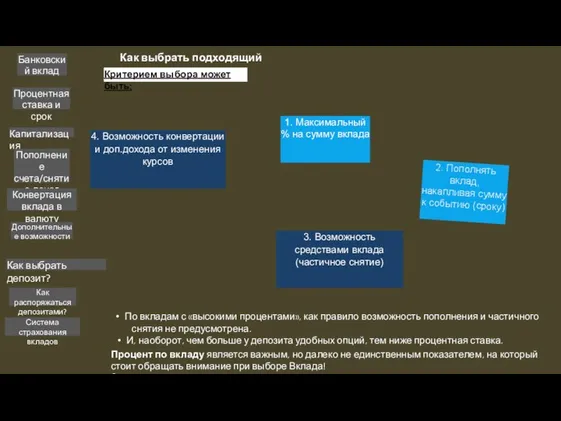

Банковский вклад

Как выбрать подходящий депозит?

Критерием выбора может быть:

Процентная ставка и срок

Капитализация

Пополнение

Банковский вклад

Как выбрать подходящий депозит?

Критерием выбора может быть:

Процентная ставка и срок

Капитализация

Пополнение

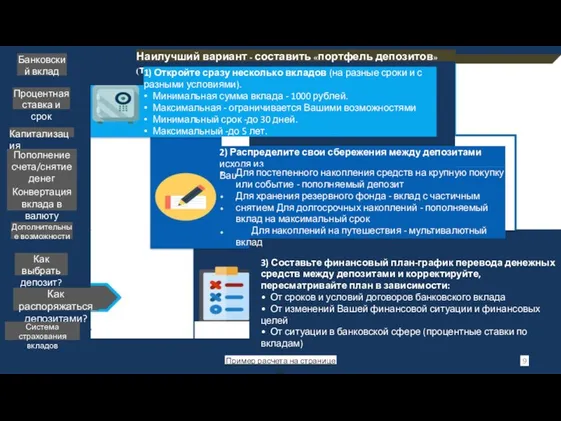

Банковский вклад

Наилучший вариант - составить «портфель депозитов» (три шага)

Процентная ставка и

Банковский вклад

Наилучший вариант - составить «портфель депозитов» (три шага)

Процентная ставка и

Банковский

вклад

Процентная ставка и срок

Вклады

Капитализация

Пополнение счета/снятие денег

Вклад Основной

Вклад 1

Вклад 2

Вклад 3

Вклад 4

Вклад

Банковский

вклад

Процентная ставка и срок

Вклады

Капитализация

Пополнение счета/снятие денег

Вклад Основной

Вклад 1

Вклад 2

Вклад 3

Вклад 4

Вклад

Банковский вклад

Процентная ставка и срок

Капитализация

Пополнение счета/снятие денег

Конвертация вклада в валюту

Дополнительные возможности

Как

Банковский вклад

Процентная ставка и срок

Капитализация

Пополнение счета/снятие денег

Конвертация вклада в валюту

Дополнительные возможности

Как

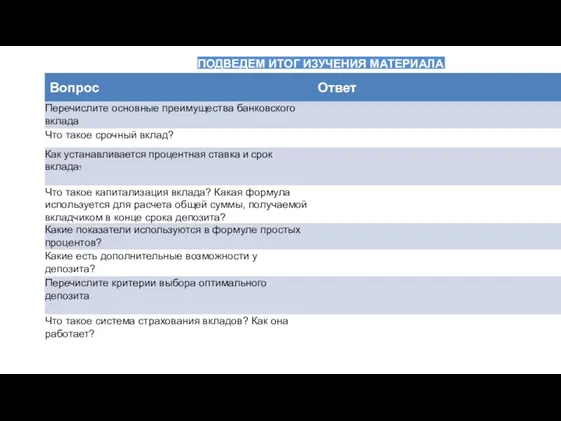

ПОДВЕДЕМ ИТОГ ИЗУЧЕНИЯ МАТЕРИАЛА

ПОДВЕДЕМ ИТОГ ИЗУЧЕНИЯ МАТЕРИАЛА

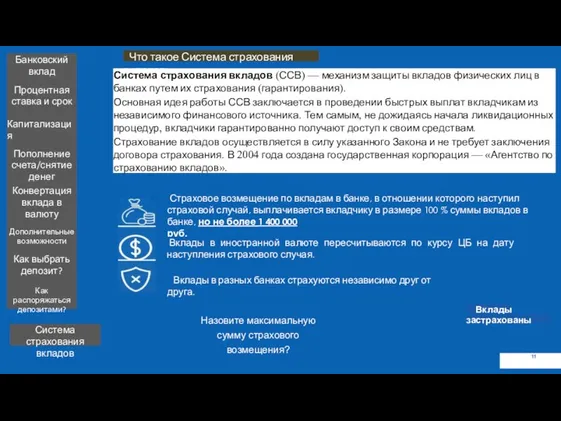

Резервы финансовых и материальных ресурсов

Резервы финансовых и материальных ресурсов Государственный бюджет

Государственный бюджет Карта ВОРДИ - меняем мир вместе

Карта ВОРДИ - меняем мир вместе Сравнение компании Евросеть по потребительским качествам с компанией-конкурентом Связной

Сравнение компании Евросеть по потребительским качествам с компанией-конкурентом Связной Суды о необоснованной налоговой выгоде

Суды о необоснованной налоговой выгоде Учет обязательств и расчетов

Учет обязательств и расчетов Деньги и банковская система (тема 7)

Деньги и банковская система (тема 7) Інвестиційна компанія InFuture

Інвестиційна компанія InFuture Пенсионный фонд России (ПФР)

Пенсионный фонд России (ПФР) Валюталық курс – валюталық жүйенің негізгі элементі

Валюталық курс – валюталық жүйенің негізгі элементі Подходы к администрированию доходов бюджетов в условиях экономической нестабильности

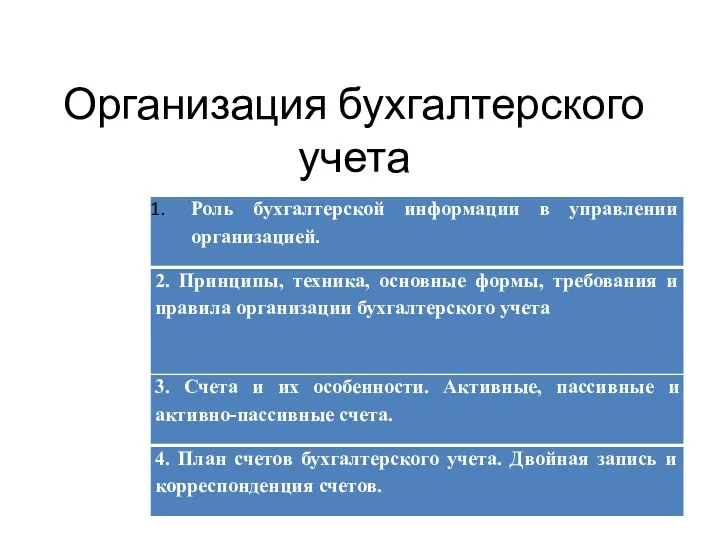

Подходы к администрированию доходов бюджетов в условиях экономической нестабильности Организация бухгалтерского учета

Организация бухгалтерского учета Организация и порядок проведения финансового контроля. Тема 1.4

Организация и порядок проведения финансового контроля. Тема 1.4 Прибыль и рентабельность

Прибыль и рентабельность Основы банковского дела

Основы банковского дела Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Группа всемирного банка МБРР, МАР, МФК, МАИГ, МЦУИС

Группа всемирного банка МБРР, МАР, МФК, МАИГ, МЦУИС Закон о банкротстве физических лиц усугубляет проблему роста просроченной задолженности

Закон о банкротстве физических лиц усугубляет проблему роста просроченной задолженности Валютное регулирование и валютный контроль. Лекция 0 – Виды денег

Валютное регулирование и валютный контроль. Лекция 0 – Виды денег Види підприємницької діяльності

Види підприємницької діяльності Представление о финансах и финансовой системе

Представление о финансах и финансовой системе Потери грузов. Причины потерь и способы их предотвращения

Потери грузов. Причины потерь и способы их предотвращения Қазақстан Халық Жинақ Банкі

Қазақстан Халық Жинақ Банкі Валютный рынок

Валютный рынок Управління активами підприємства

Управління активами підприємства Аналитические возможности финансовой отчетности

Аналитические возможности финансовой отчетности Управління портфелем фінансових інвестицій підприємства. (Тема 11)

Управління портфелем фінансових інвестицій підприємства. (Тема 11) Как выигрывать научные гранты в сфере естественных наук

Как выигрывать научные гранты в сфере естественных наук