- Организация бухгалтерского учета

Содержание

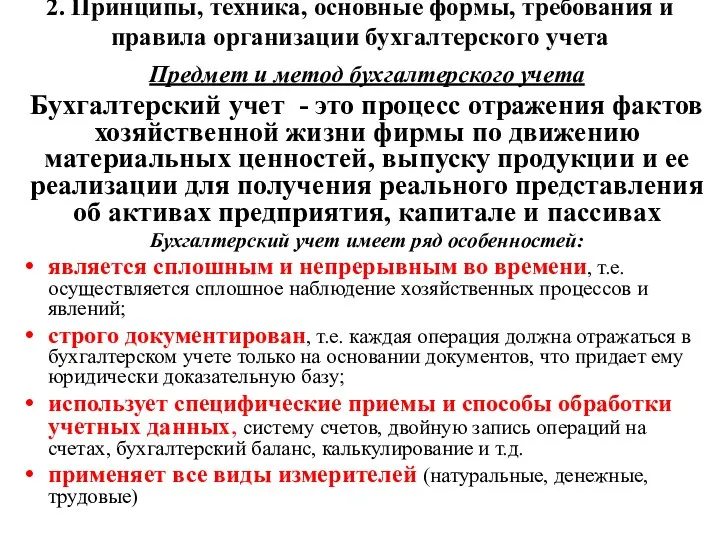

- 2. 2. Принципы, техника, основные формы, требования и правила организации бухгалтерского учета Предмет и метод бухгалтерского учета

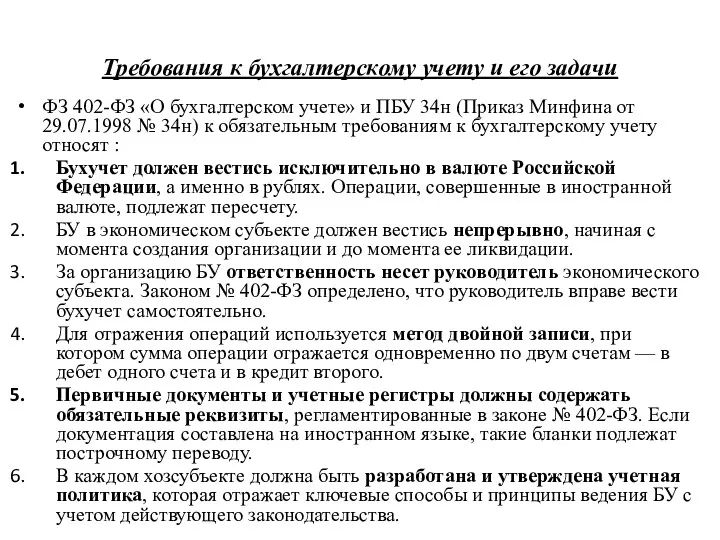

- 3. Требования к бухгалтерскому учету и его задачи ФЗ 402-ФЗ «О бухгалтерском учете» и ПБУ 34н (Приказ

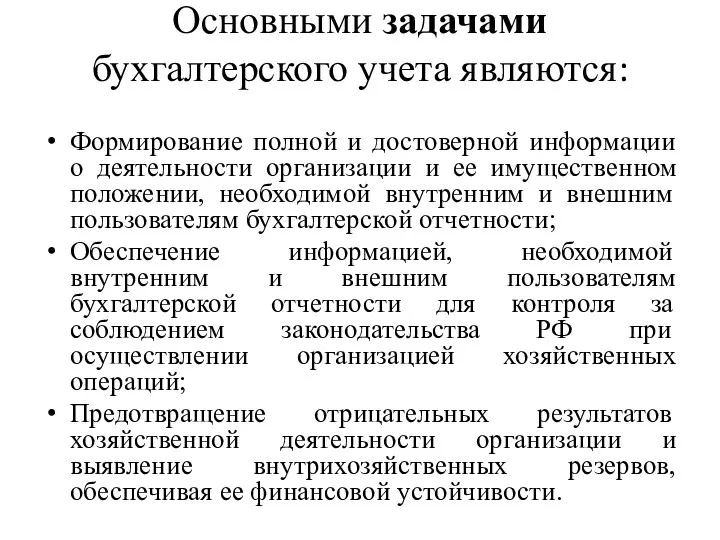

- 4. Основными задачами бухгалтерского учета являются: Формирование полной и достоверной информации о деятельности организации и ее имущественном

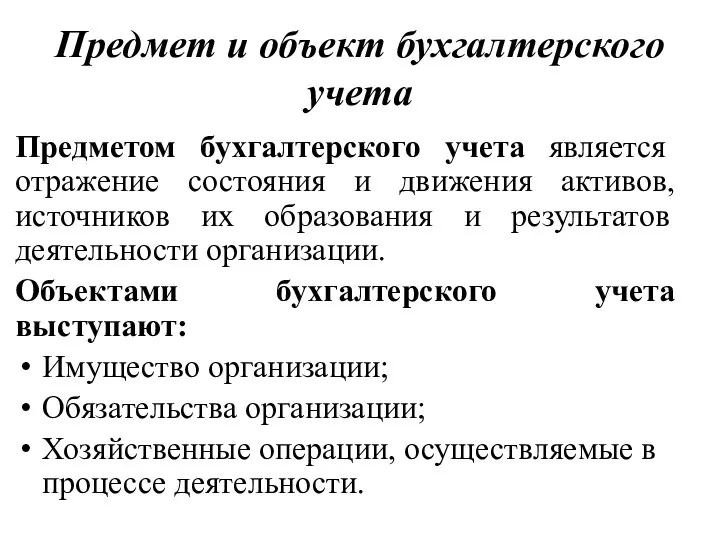

- 5. Предмет и объект бухгалтерского учета Предметом бухгалтерского учета является отражение состояния и движения активов, источников их

- 6. Метод бухгалтерского учета совокупность всех приемов и способов, с помощью которых в бухгалтерском учете отражается движение

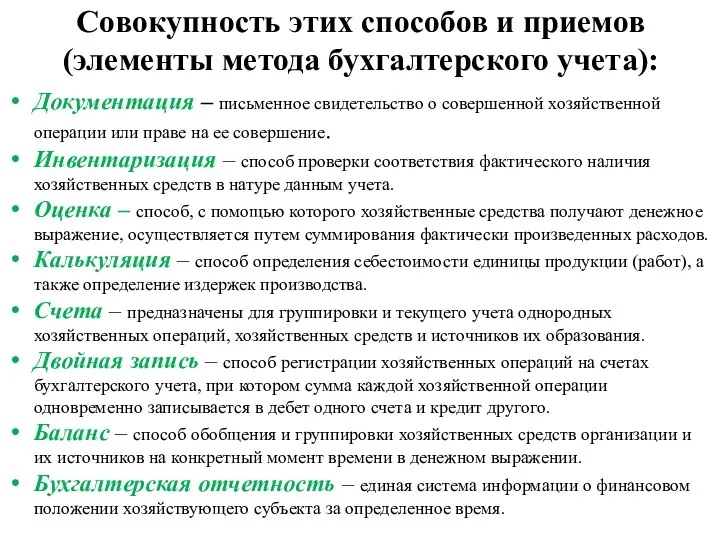

- 7. Совокупность этих способов и приемов (элементы метода бухгалтерского учета): Документация – письменное свидетельство о совершенной хозяйственной

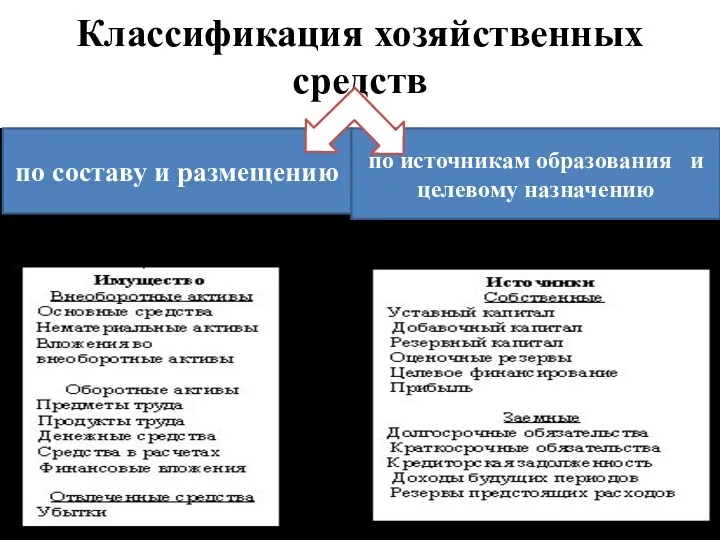

- 8. Классификация хозяйственных средств по составу и размещению по источникам образования и целевому назначению

- 9. Хозяйственные средства предприятия – Это товарно-материальные ценности и денежные средства, принадлежащие компании, так и временно или

- 11. Скачать презентацию

2. Принципы, техника, основные формы, требования и правила организации бухгалтерского учета

Предмет

2. Принципы, техника, основные формы, требования и правила организации бухгалтерского учета

Предмет

Требования к бухгалтерскому учету и его задачи

ФЗ 402-ФЗ «О бухгалтерском учете»

Требования к бухгалтерскому учету и его задачи

ФЗ 402-ФЗ «О бухгалтерском учете»

Основными задачами бухгалтерского учета являются:

Формирование полной и достоверной информации о деятельности

Основными задачами бухгалтерского учета являются:

Формирование полной и достоверной информации о деятельности

Предмет и объект бухгалтерского учета

Предметом бухгалтерского учета является отражение состояния и

Предмет и объект бухгалтерского учета

Предметом бухгалтерского учета является отражение состояния и

Метод бухгалтерского учета

совокупность всех приемов и способов, с помощью которых в

Метод бухгалтерского учета

совокупность всех приемов и способов, с помощью которых в

Совокупность этих способов и приемов (элементы метода бухгалтерского учета):

Документация –

Совокупность этих способов и приемов (элементы метода бухгалтерского учета):

Документация –

Классификация хозяйственных средств

по составу и размещению

по источникам образования и целевому назначению

Классификация хозяйственных средств

по составу и размещению

по источникам образования и целевому назначению

Хозяйственные средства предприятия –

Это товарно-материальные ценности и денежные средства, принадлежащие

Хозяйственные средства предприятия –

Это товарно-материальные ценности и денежные средства, принадлежащие

Новации в порядке формирования бюджетной (бухгалтерской) отчетности за 2019 год

Новации в порядке формирования бюджетной (бухгалтерской) отчетности за 2019 год Теории, методы и инструменты управления банковской ликвидностью

Теории, методы и инструменты управления банковской ликвидностью Инвестиционный анализ и инвестиционное проектирование на предприятии

Инвестиционный анализ и инвестиционное проектирование на предприятии Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ

Порядок подготовки, рассмотрения и утверждения отчета об исполнении бюджета РФ Учет нематериальных активов. Варианты формирования первоначальной стоимости НМА

Учет нематериальных активов. Варианты формирования первоначальной стоимости НМА Налогообложение субъектов малого предпринимательства

Налогообложение субъектов малого предпринимательства Понятие, виды и роль небанковских кредитно-финансовых организаций в Республике Беларусь

Понятие, виды и роль небанковских кредитно-финансовых организаций в Республике Беларусь Налоги и налогообложение. (Темы 18-21)

Налоги и налогообложение. (Темы 18-21) Определение ожидаемой доходности бизнеса (ставки дисконтирования)

Определение ожидаемой доходности бизнеса (ставки дисконтирования) Регулирование рынка ценных бумаг

Регулирование рынка ценных бумаг Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Пенсионный фонд РФ

Пенсионный фонд РФ Кредитная Карта 100 дней (1)

Кредитная Карта 100 дней (1) Оподаткування діяльності страхування

Оподаткування діяльності страхування Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Анализ линейки кредитов для ММБ

Анализ линейки кредитов для ММБ Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Оценка финансового состояния и пути достижения финансовой устойчивости корпорации. (Тема 10)

Оценка финансового состояния и пути достижения финансовой устойчивости корпорации. (Тема 10) Инкотермс в международной практике

Инкотермс в международной практике OTP Bank - IT Privat Cards. Приватні карти для пакету IT Professional

OTP Bank - IT Privat Cards. Приватні карти для пакету IT Professional История возникновения аудита

История возникновения аудита Финансовая система государства

Финансовая система государства Самострахування. Недоліки та переваги

Самострахування. Недоліки та переваги Ипотечные программы

Ипотечные программы Сущность и преимущества лизинга

Сущность и преимущества лизинга Форфейтинг как операция кредитного характера

Форфейтинг как операция кредитного характера Учет кредитных рисков в деятельности коммерческих банков

Учет кредитных рисков в деятельности коммерческих банков Кредитно-банковская система

Кредитно-банковская система