- Определение ожидаемой доходности бизнеса (ставки дисконтирования)

Содержание

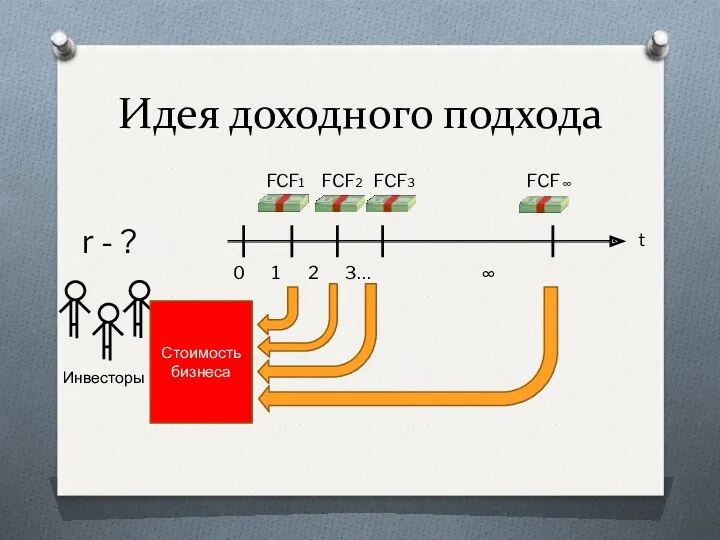

- 2. Идея доходного подхода Инвесторы t 0 1 2 3… ∞ FCF1 FCF2 FCF3 FCF ∞ Стоимость

- 3. Ставка дисконтирования С экономической точки зрения, ставка дисконтирования – это «альтернативные издержки», т.е. та доходность, от

- 4. Ставка дисконтирования При проведении оценки стоимости бизнеса ставка дисконтирования – это величина затрат на капитал (средневзвешенная

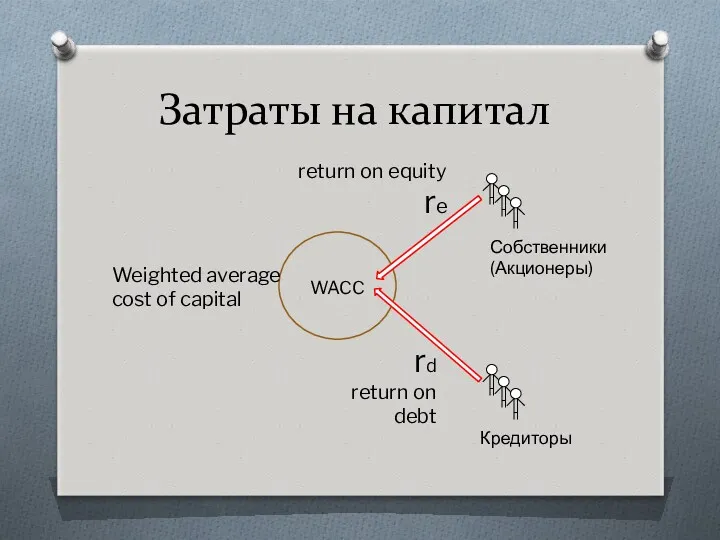

- 5. Затраты на капитал WACC Собственники (Акционеры) Кредиторы rd return on debt return on equity re Weighted

- 6. Оценка ожидаемой доходности собственников re Собственники t 0 1 2 3… ∞ D1 D2 D3 D

- 7. Две модели оценки re Модель Майрона Гордона (Модель постоянного роста дивидендов – Constant growth dividend model)

- 8. Модель Гордона

- 9. Оценка ожидаемой доходности собственников re Собственники t 0 1 2 3… ∞ 0,48 РЦ=6,9 р. 0,59

- 10. Модель Шарпа Ожидаемая доходность акций должна зависеть от риска вложений в них, который определяется показателем β

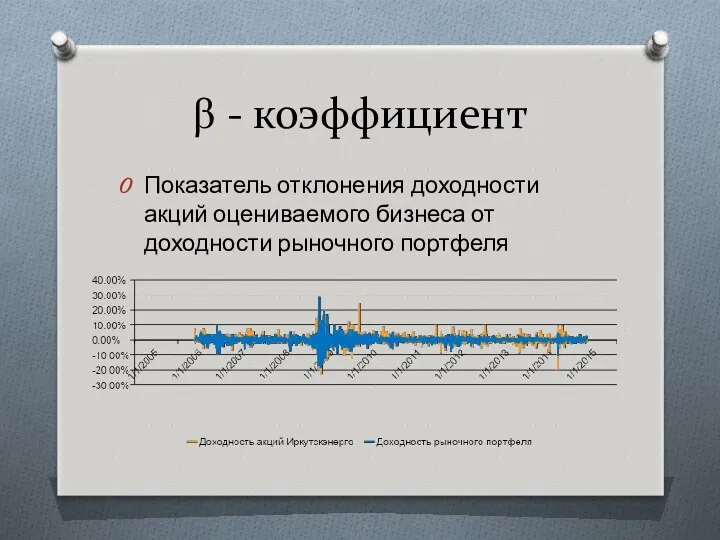

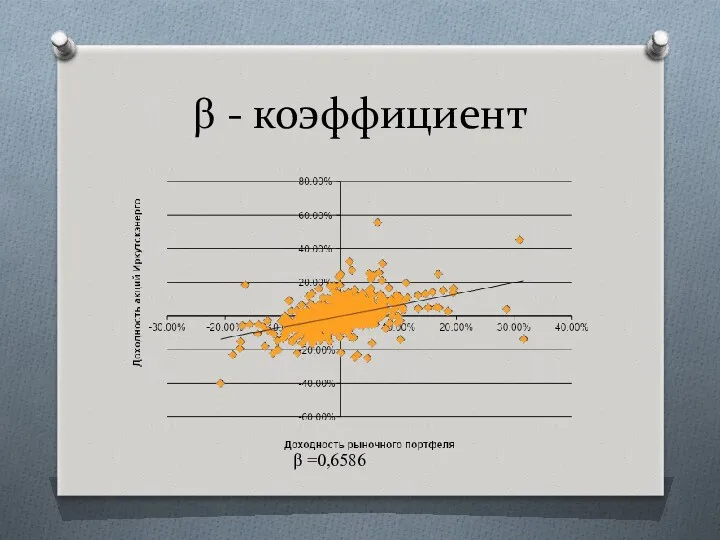

- 11. β - коэффициент Показатель отклонения доходности акций оцениваемого бизнеса от доходности рыночного портфеля

- 12. β - коэффициент β =0,6586

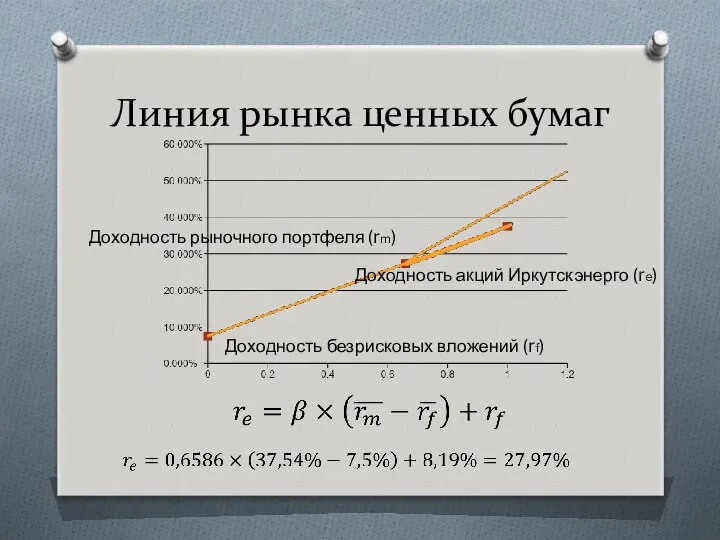

- 13. Линия рынка ценных бумаг Доходность безрисковых вложений (rf) Доходность рыночного портфеля (rm) Доходность акций Иркутскэнерго (re)

- 14. Оценка ожидаемой доходности кредиторов rd Кредиторы t 0 1 2 3… n Проценты и гашение основной

- 15. Стандартный способ оценки rd для бизнеса

- 17. Скачать презентацию

Идея доходного подхода

Инвесторы

t

0 1 2 3… ∞

FCF1

FCF2

Идея доходного подхода

Инвесторы

t

0 1 2 3… ∞

FCF1

FCF2

Ставка дисконтирования

С экономической точки зрения, ставка дисконтирования – это «альтернативные издержки»,

Ставка дисконтирования

С экономической точки зрения, ставка дисконтирования – это «альтернативные издержки»,

Ставка дисконтирования

При проведении оценки стоимости бизнеса ставка дисконтирования – это величина

Ставка дисконтирования

При проведении оценки стоимости бизнеса ставка дисконтирования – это величина

Затраты на капитал

WACC

Собственники

(Акционеры)

Кредиторы

rd

return on debt

return on equity

re

Weighted average cost of

Затраты на капитал

WACC

Собственники

(Акционеры)

Кредиторы

rd

return on debt

return on equity

re

Weighted average cost of

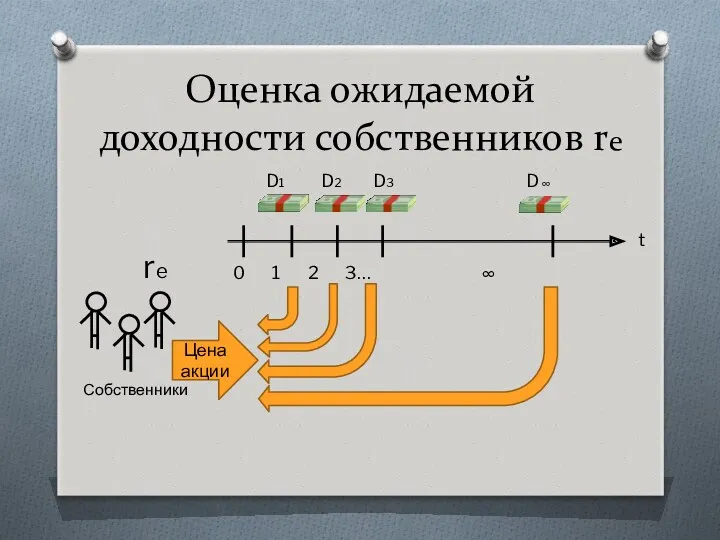

Оценка ожидаемой доходности собственников re

Собственники

t

0 1 2 3… ∞

Оценка ожидаемой доходности собственников re

Собственники

t

0 1 2 3… ∞

Две модели оценки re

Модель Майрона Гордона (Модель постоянного роста дивидендов –

Две модели оценки re

Модель Майрона Гордона (Модель постоянного роста дивидендов –

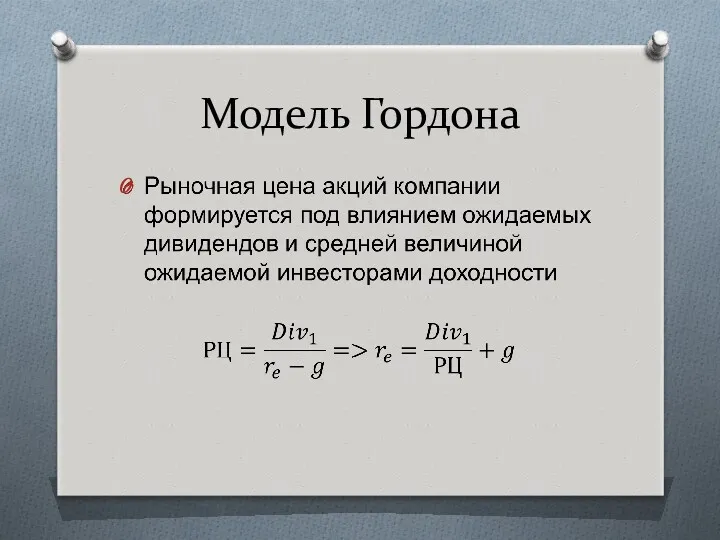

Модель Гордона

Модель Гордона

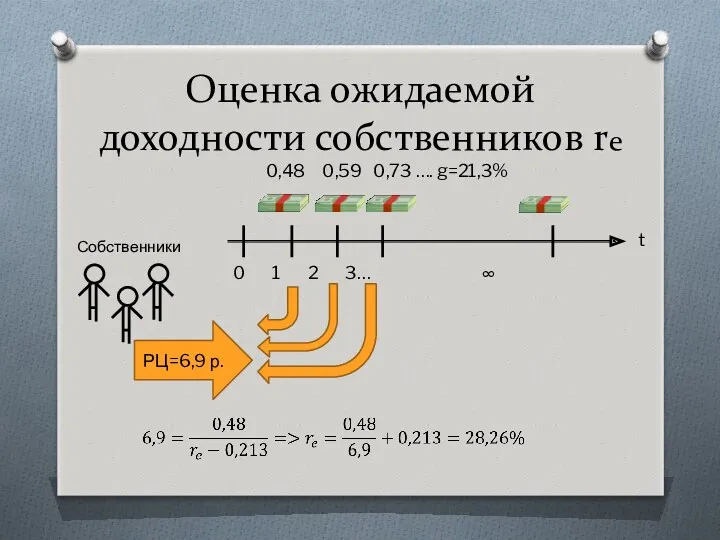

Оценка ожидаемой доходности собственников re

Собственники

t

0 1 2 3… ∞

0,48

РЦ=6,9

Оценка ожидаемой доходности собственников re

Собственники

t

0 1 2 3… ∞

0,48

РЦ=6,9

Модель Шарпа

Ожидаемая доходность акций должна зависеть от риска вложений в них,

Модель Шарпа

Ожидаемая доходность акций должна зависеть от риска вложений в них,

β - коэффициент

Показатель отклонения доходности акций оцениваемого бизнеса от доходности рыночного

β - коэффициент

Показатель отклонения доходности акций оцениваемого бизнеса от доходности рыночного

β - коэффициент

β =0,6586

β - коэффициент

β =0,6586

Линия рынка ценных бумаг

Доходность безрисковых вложений (rf)

Доходность рыночного портфеля (rm)

Доходность акций

Линия рынка ценных бумаг

Доходность безрисковых вложений (rf)

Доходность рыночного портфеля (rm)

Доходность акций

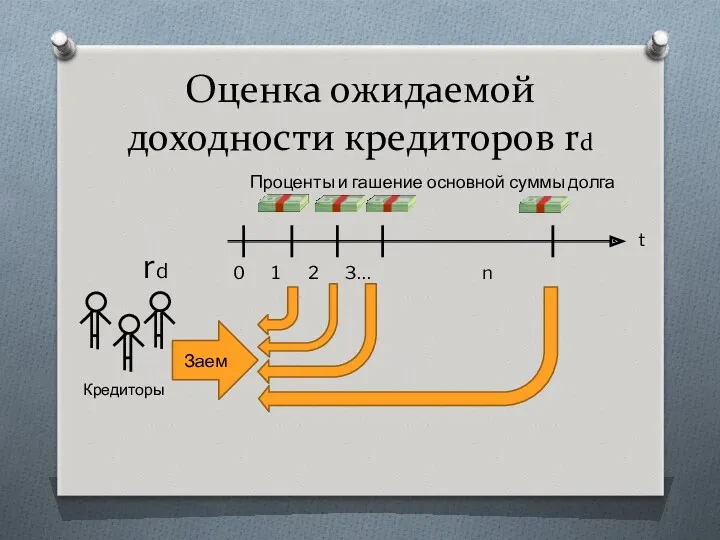

Оценка ожидаемой доходности кредиторов rd

Кредиторы

t

0 1 2 3… n

Проценты

Оценка ожидаемой доходности кредиторов rd

Кредиторы

t

0 1 2 3… n

Проценты

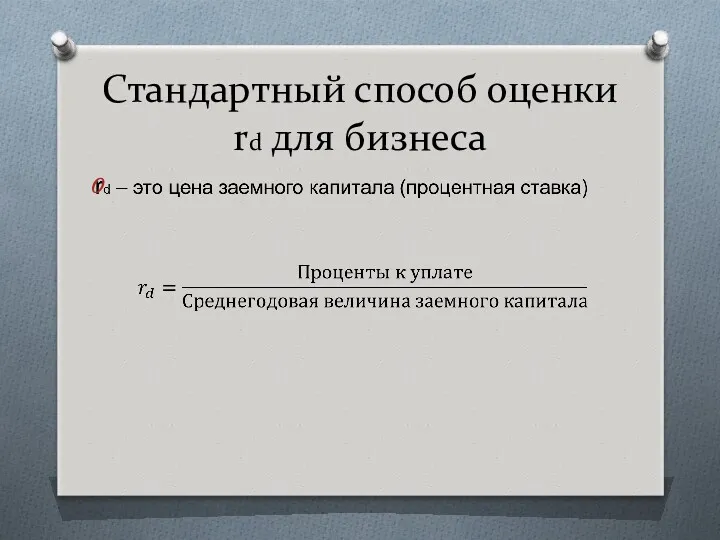

Стандартный способ оценки rd для бизнеса

Стандартный способ оценки rd для бизнеса

Фондовый рынок

Фондовый рынок Pricing

Pricing Работа органов местного самоуправления по повышению доходной части местного бюджета

Работа органов местного самоуправления по повышению доходной части местного бюджета Информационное обеспечение финансовой деятельности

Информационное обеспечение финансовой деятельности Документ, как элемент деятельности организации

Документ, как элемент деятельности организации Оплата труда персонала

Оплата труда персонала АК БАРС Банк: Факторы инвестиционной привлекательности

АК БАРС Банк: Факторы инвестиционной привлекательности Консолидированная отчётность

Консолидированная отчётность Бюджетная система РФ, принципы ее построения и функционирования

Бюджетная система РФ, принципы ее построения и функционирования Основы портфельного инвестирования на рынке ценных бумаг

Основы портфельного инвестирования на рынке ценных бумаг Расчет ставки дисконтирования

Расчет ставки дисконтирования Инвестиционный проект и маркетинговая аналитика

Инвестиционный проект и маркетинговая аналитика Банкноти України

Банкноти України Повышение финансовой грамотности российских граждан

Повышение финансовой грамотности российских граждан Risk is part of all our lives

Risk is part of all our lives Фінансовий механізм управління прибутком підприємства

Фінансовий механізм управління прибутком підприємства Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка

Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка Учет основных средств

Учет основных средств Банковская система Российской Федерации

Банковская система Российской Федерации Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Международные стандарты аудиторских выводов и заключений

Международные стандарты аудиторских выводов и заключений Финансовое право

Финансовое право Страхование

Страхование The emergence of the single European currency

The emergence of the single European currency Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть

Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть Основы бухгалтерского управленческого учета

Основы бухгалтерского управленческого учета Индивидуальные инвестиционные счета. АО ФИНАМ

Индивидуальные инвестиционные счета. АО ФИНАМ Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”

Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”