- Информационное обеспечение финансовой деятельности

Содержание

- 2. Финансовая отчетность Отражает изменения в финансовом положении предприятия в результате реализации решений, принимаемых менеджерами при осуществлении:

- 3. Финансовая деятельность Деятельность предприятия, в результате которой изменяются величина и состав собственного и заемного капитала: Выпуск

- 4. Финансовая деятельность Основные решения: Каким должно быть соотношение между собственным и заемным капиталом? На каких условиях

- 5. Инвестиционная деятельность Это деятельность предприятия, связанная С приобретением основных средств, нематериальных и других внеоборотных активов, а

- 6. Инвестиционная деятельность Основные решения: Приобрести или взять в аренду основные производственные средства? Заниматься ли научно-исследовательскими, опытно-конструкторскими

- 7. Операционная деятельность Деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли

- 8. Операционная деятельность Основные решения: На каких условиях работать с поставщиками сырья и материалов? Каков оптимальный уровень

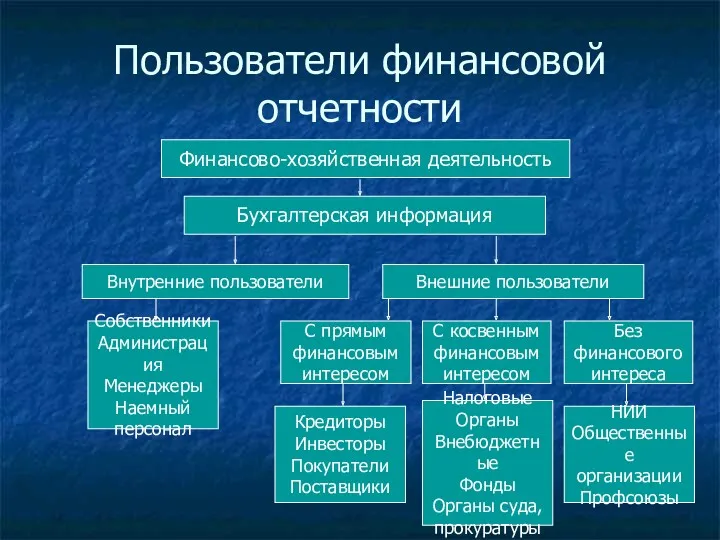

- 9. Пользователи финансовой отчетности Финансово-хозяйственная деятельность Бухгалтерская информация С прямым финансовым интересом С косвенным финансовым интересом Без

- 10. Концепция финансовой отчетности Цели финансовой отчетности Качественные характеристики финансовой информации Критерии признания и измерения Элементы финансовой

- 11. Цель финансовой отчетности Предоставить информацию внешним пользователям: О финансовом и имущественном положении предприятия на контрольную дату

- 12. Финансовое и имущественное положение Дает информацию о: Экономических ресурсах, которыми управляет компания Прогнозирование способности предприятия преобразовывать

- 13. Финансовые результаты хозяйственной деятельности Дают информацию о: Оценке потенциальных изменений в экономических ресурсах, которыми предприятие будет

- 14. Изменение финансового положения Дает информацию о: Оценке изменений финансового положения по различным категориям Способности предприятия создавать

- 15. Качественные характеристики финансовой отчетности Полнота и достоверность Целостность Сопоставимость Нейтральность Существенность Последовательность

- 16. Элементы финансовой отчетности Финансовое и имуще- ственное положение предприятия на дату Финансовые результаты хозяйственной деятель- ности

- 17. Бухгалтерский баланс Это отчет о финансовом положении компании Показывает, какими ресурсами владеет компания (активы) и каковы

- 18. Бухгалтерский баланс Можно интерпретировать как источники фондов и направления их использования на определенный момент времени Это

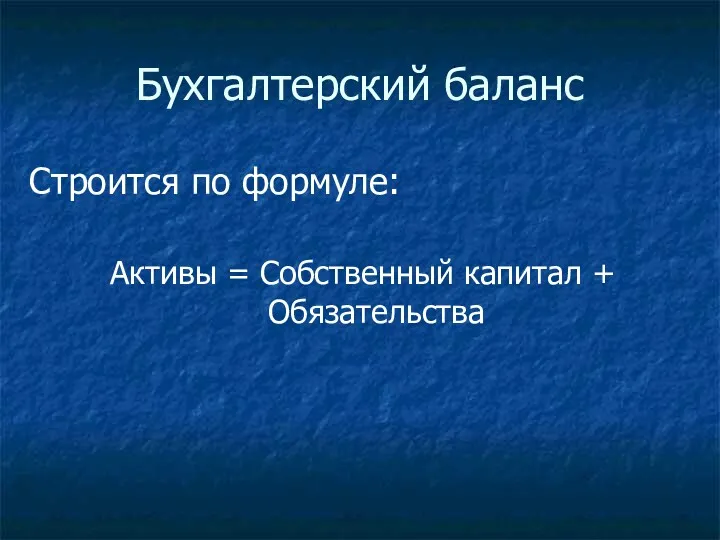

- 19. Бухгалтерский баланс Строится по формуле: Активы = Собственный капитал + Обязательства

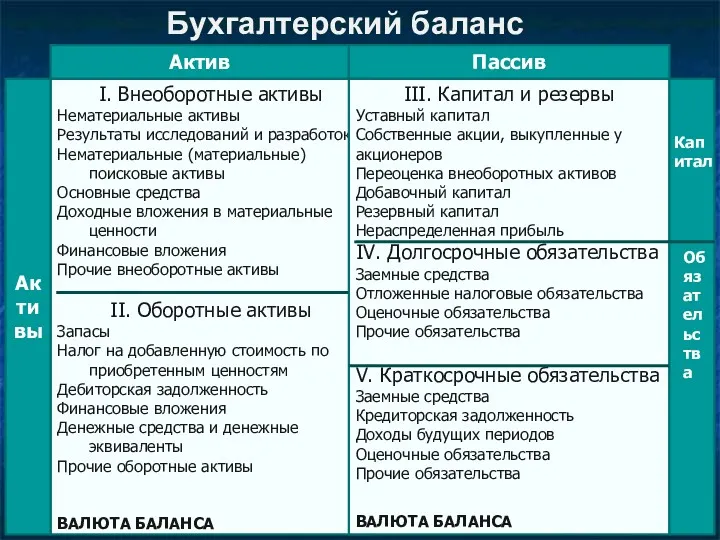

- 20. Бухгалтерский баланс Актив Пассив I. Внеоборотные активы Нематериальные активы Результаты исследований и разработок Нематериальные (материальные) поисковые

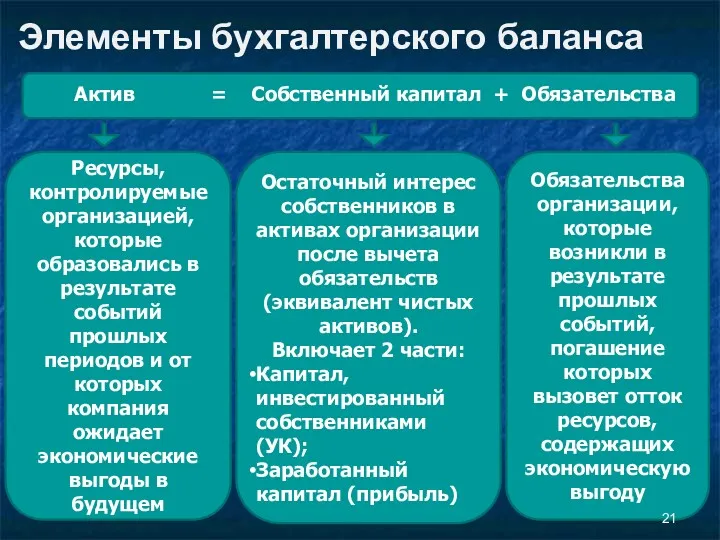

- 21. Элементы бухгалтерского баланса Актив = Собственный капитал + Обязательства Ресурсы, контролируемые организацией, которые образовались в результате

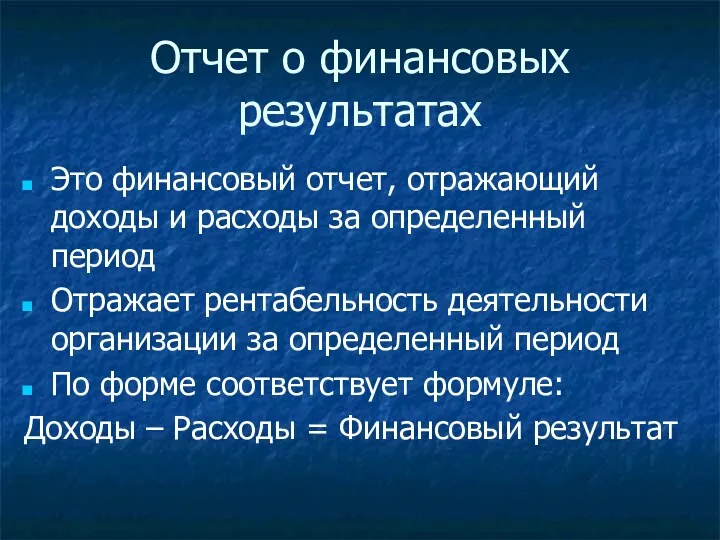

- 22. Отчет о финансовых результатах Это финансовый отчет, отражающий доходы и расходы за определенный период Отражает рентабельность

- 23. Отчет о финансовых результатах Строится по методу начисления – это принцип бухгалтерского учета, при котором доходы

- 24. Элементы отчета о финансовых результатах Доходы – это увеличение экономических выгод в результате притока активов и

- 25. Признание Процесс включения объекта в статью одной из форм финансовой отчетности при условии его соответствия определению

- 26. Критерии признания Идентификация. Статья должна соответствовать определению показателя финансового отчета Измеримость. Статья имеет соответствующий атрибут (т.

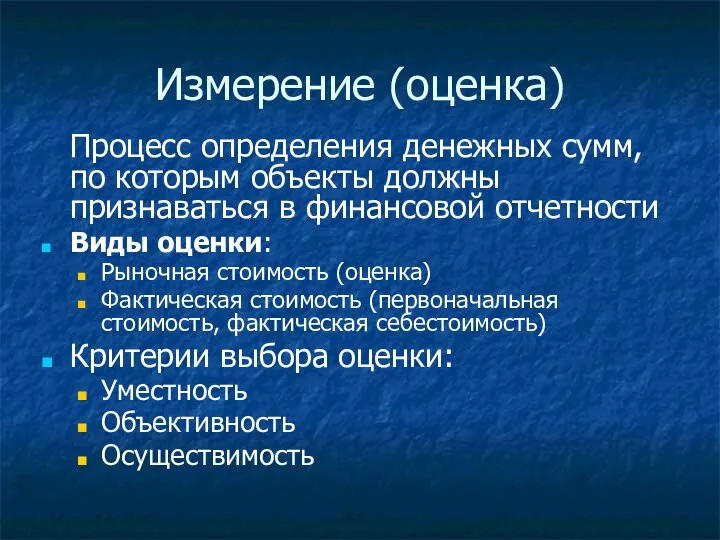

- 27. Измерение (оценка) Процесс определения денежных сумм, по которым объекты должны признаваться в финансовой отчетности Виды оценки:

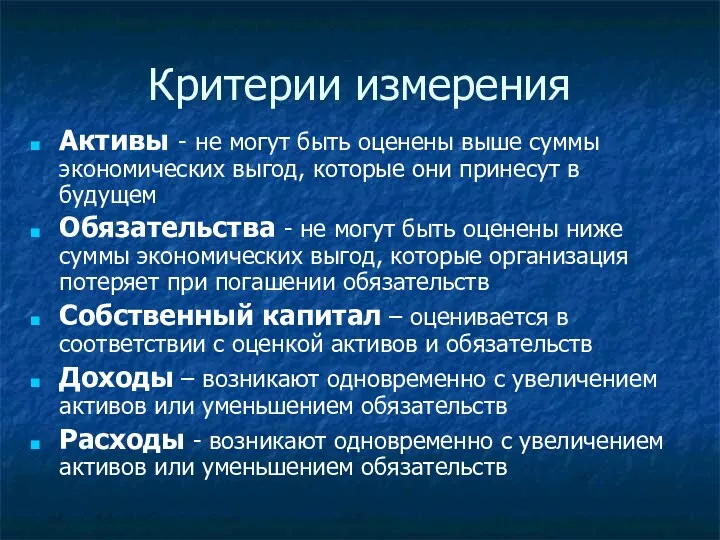

- 28. Критерии измерения Активы - не могут быть оценены выше суммы экономических выгод, которые они принесут в

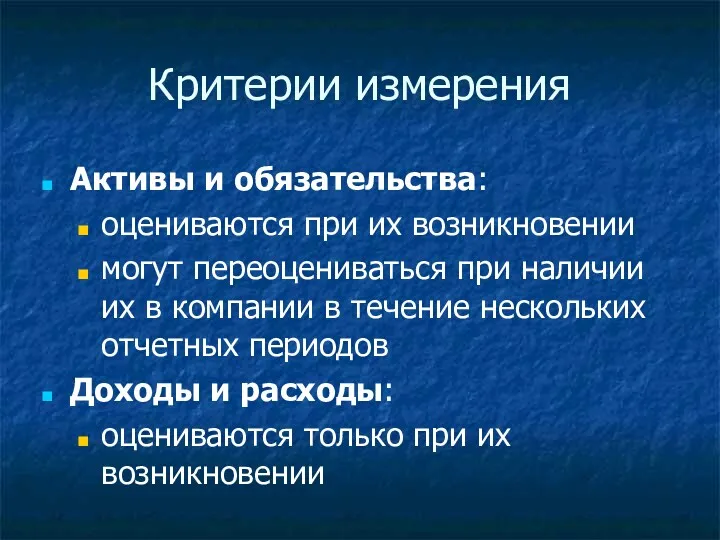

- 29. Критерии измерения Активы и обязательства: оцениваются при их возникновении могут переоцениваться при наличии их в компании

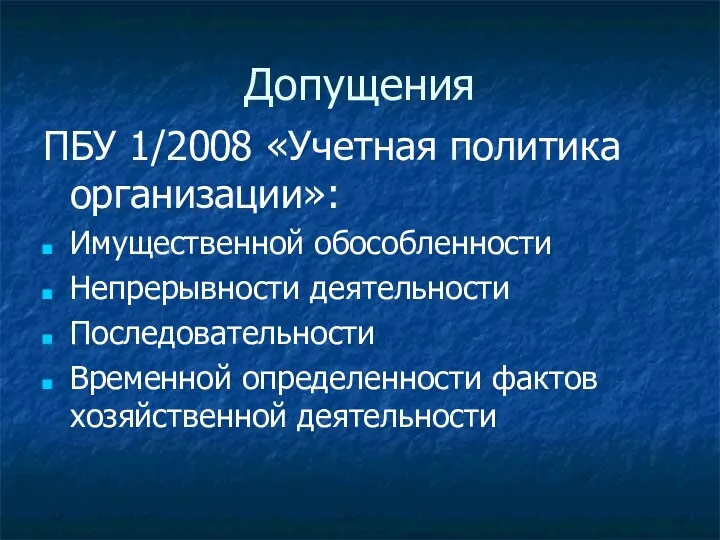

- 30. Допущения ПБУ 1/2008 «Учетная политика организации»: Имущественной обособленности Непрерывности деятельности Последовательности Временной определенности фактов хозяйственной деятельности

- 31. Требования ПБУ 1/2008 «Учетная политика организации»: Полноты Своевременности Осмотрительности Приоритета содержания перед формой Непротиворечивости Рациональности

- 33. Скачать презентацию

Финансовая отчетность

Отражает изменения в финансовом положении предприятия в результате реализации решений,

Финансовая отчетность

Отражает изменения в финансовом положении предприятия в результате реализации решений,

Финансовая деятельность

Деятельность предприятия, в результате которой изменяются величина и состав собственного

Финансовая деятельность

Деятельность предприятия, в результате которой изменяются величина и состав собственного

Финансовая деятельность

Основные решения:

Каким должно быть соотношение между собственным и заемным капиталом?

На

Финансовая деятельность

Основные решения:

Каким должно быть соотношение между собственным и заемным капиталом?

На

Инвестиционная деятельность

Это деятельность предприятия, связанная

С приобретением основных средств, нематериальных и других

Инвестиционная деятельность

Это деятельность предприятия, связанная

С приобретением основных средств, нематериальных и других

Инвестиционная деятельность

Основные решения:

Приобрести или взять в аренду основные производственные средства?

Заниматься ли

Инвестиционная деятельность

Основные решения:

Приобрести или взять в аренду основные производственные средства?

Заниматься ли

Операционная деятельность

Деятельность организации, преследующая извлечение прибыли в качестве основной цели либо

Операционная деятельность

Деятельность организации, преследующая извлечение прибыли в качестве основной цели либо

Операционная деятельность

Основные решения:

На каких условиях работать с поставщиками сырья и материалов?

Каков

Операционная деятельность

Основные решения:

На каких условиях работать с поставщиками сырья и материалов?

Каков

Пользователи финансовой отчетности

Финансово-хозяйственная деятельность

Бухгалтерская информация

С прямым

финансовым

интересом

С косвенным

финансовым

интересом

Без

финансового

интереса

Внутренние пользователи

Внешние пользователи

Кредиторы

Инвесторы

Покупатели

Поставщики

Налоговые

Органы

Внебюджетные

Фонды

Органы

Пользователи финансовой отчетности

Финансово-хозяйственная деятельность

Бухгалтерская информация

С прямым

финансовым

интересом

С косвенным

финансовым

интересом

Без

финансового

интереса

Внутренние пользователи

Внешние пользователи

Кредиторы

Инвесторы

Покупатели

Поставщики

Налоговые

Органы

Внебюджетные

Фонды

Органы

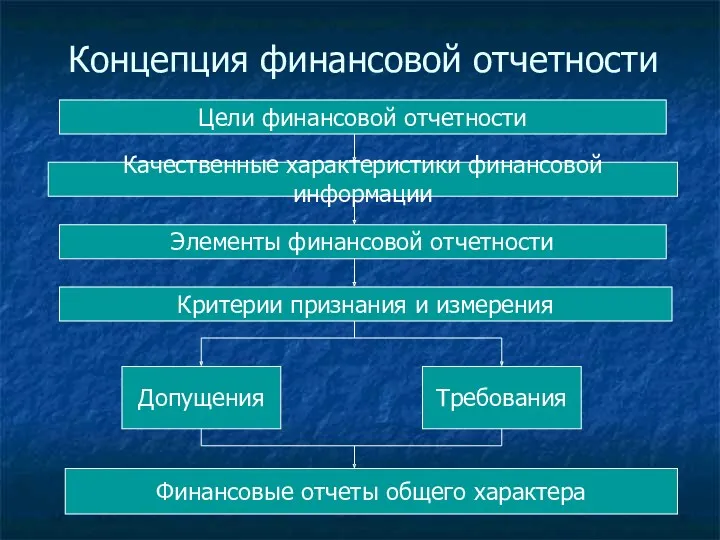

Концепция финансовой отчетности

Цели финансовой отчетности

Качественные характеристики финансовой информации

Критерии признания и измерения

Элементы

Концепция финансовой отчетности

Цели финансовой отчетности

Качественные характеристики финансовой информации

Критерии признания и измерения

Элементы

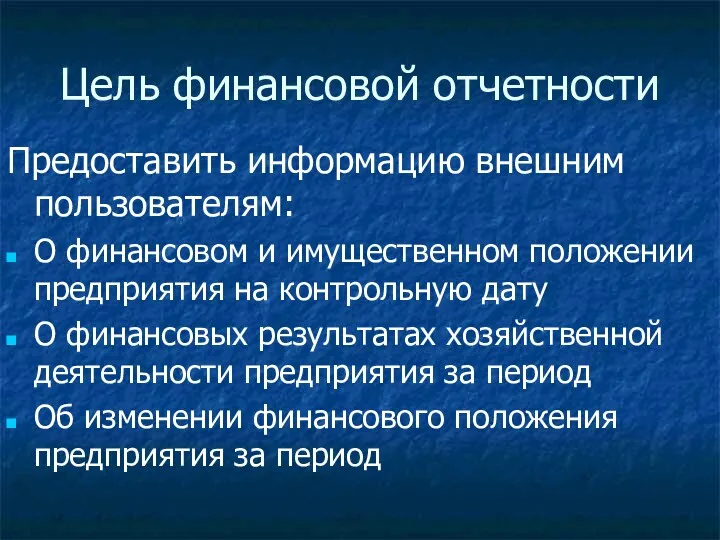

Цель финансовой отчетности

Предоставить информацию внешним пользователям:

О финансовом и имущественном положении предприятия

Цель финансовой отчетности

Предоставить информацию внешним пользователям:

О финансовом и имущественном положении предприятия

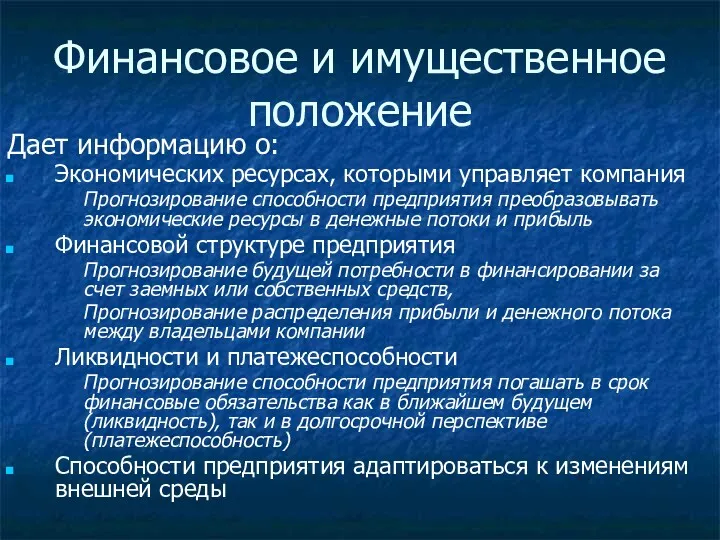

Финансовое и имущественное положение

Дает информацию о:

Экономических ресурсах, которыми управляет компания

Прогнозирование способности

Финансовое и имущественное положение

Дает информацию о:

Экономических ресурсах, которыми управляет компания

Прогнозирование способности

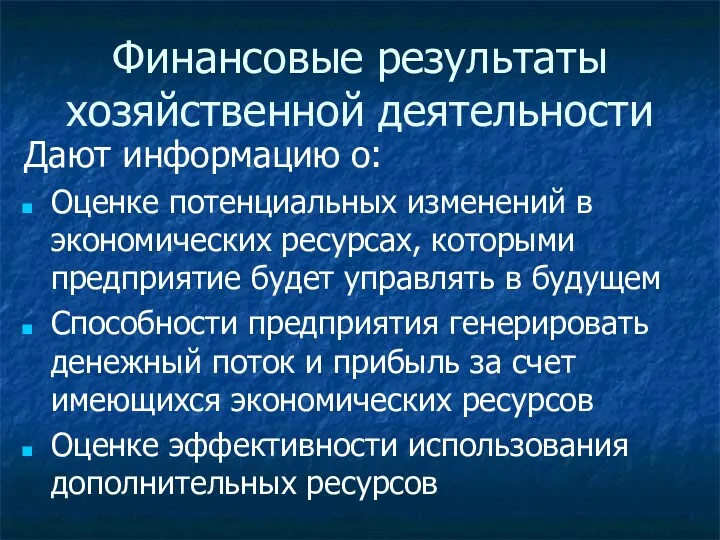

Финансовые результаты хозяйственной деятельности

Дают информацию о:

Оценке потенциальных изменений в экономических ресурсах,

Финансовые результаты хозяйственной деятельности

Дают информацию о:

Оценке потенциальных изменений в экономических ресурсах,

Изменение финансового положения

Дает информацию о:

Оценке изменений финансового положения по различным категориям

Способности

Изменение финансового положения

Дает информацию о:

Оценке изменений финансового положения по различным категориям

Способности

Качественные характеристики финансовой отчетности

Полнота и достоверность

Целостность

Сопоставимость

Нейтральность

Существенность

Последовательность

Качественные характеристики финансовой отчетности

Полнота и достоверность

Целостность

Сопоставимость

Нейтральность

Существенность

Последовательность

Элементы финансовой отчетности

Финансовое и имуще-

ственное положение

предприятия на дату

Финансовые результаты

хозяйственной деятель-

ности предприятия

Элементы финансовой отчетности

Финансовое и имуще-

ственное положение

предприятия на дату

Финансовые результаты

хозяйственной деятель-

ности предприятия

Бухгалтерский баланс

Это отчет о финансовом положении компании

Показывает, какими ресурсами владеет компания

Бухгалтерский баланс

Это отчет о финансовом положении компании

Показывает, какими ресурсами владеет компания

Бухгалтерский баланс

Можно интерпретировать как источники фондов и направления их использования на

Бухгалтерский баланс

Можно интерпретировать как источники фондов и направления их использования на

Бухгалтерский баланс

Строится по формуле:

Активы = Собственный капитал + Обязательства

Бухгалтерский баланс

Строится по формуле:

Активы = Собственный капитал + Обязательства

Бухгалтерский баланс

Актив

Пассив

I. Внеоборотные активы

Нематериальные активы

Результаты исследований и разработок

Нематериальные (материальные) поисковые активы

Основные

Бухгалтерский баланс

Актив

Пассив

I. Внеоборотные активы

Нематериальные активы

Результаты исследований и разработок

Нематериальные (материальные) поисковые активы

Основные

Элементы бухгалтерского баланса

Актив = Собственный капитал + Обязательства

Ресурсы, контролируемые организацией, которые

Элементы бухгалтерского баланса

Актив = Собственный капитал + Обязательства

Ресурсы, контролируемые организацией, которые

Отчет о финансовых результатах

Это финансовый отчет, отражающий доходы и расходы за

Отчет о финансовых результатах

Это финансовый отчет, отражающий доходы и расходы за

Отчет о финансовых результатах

Строится по методу начисления – это принцип бухгалтерского

Отчет о финансовых результатах

Строится по методу начисления – это принцип бухгалтерского

Элементы отчета о финансовых результатах

Доходы – это увеличение экономических выгод в

Элементы отчета о финансовых результатах

Доходы – это увеличение экономических выгод в

Признание

Процесс включения объекта в статью одной из форм финансовой отчетности

Признание

Процесс включения объекта в статью одной из форм финансовой отчетности

Критерии признания

Идентификация. Статья должна соответствовать определению показателя финансового отчета

Измеримость. Статья имеет

Критерии признания

Идентификация. Статья должна соответствовать определению показателя финансового отчета

Измеримость. Статья имеет

Измерение (оценка)

Процесс определения денежных сумм, по которым объекты должны признаваться в

Измерение (оценка)

Процесс определения денежных сумм, по которым объекты должны признаваться в

Критерии измерения

Активы - не могут быть оценены выше суммы экономических выгод,

Критерии измерения

Активы - не могут быть оценены выше суммы экономических выгод,

Критерии измерения

Активы и обязательства:

оцениваются при их возникновении

могут переоцениваться при наличии их

Критерии измерения

Активы и обязательства:

оцениваются при их возникновении

могут переоцениваться при наличии их

Допущения

ПБУ 1/2008 «Учетная политика организации»:

Имущественной обособленности

Непрерывности деятельности

Последовательности

Временной определенности фактов хозяйственной деятельности

Допущения

ПБУ 1/2008 «Учетная политика организации»:

Имущественной обособленности

Непрерывности деятельности

Последовательности

Временной определенности фактов хозяйственной деятельности

Требования

ПБУ 1/2008 «Учетная политика организации»:

Полноты

Своевременности

Осмотрительности

Приоритета содержания перед формой

Непротиворечивости

Рациональности

Требования

ПБУ 1/2008 «Учетная политика организации»:

Полноты

Своевременности

Осмотрительности

Приоритета содержания перед формой

Непротиворечивости

Рациональности

Особенности учета в туристических компаниях

Особенности учета в туристических компаниях Розрахункові операції банків. Платіжні картки

Розрахункові операції банків. Платіжні картки Применение технологии блокчейн для учета и оплаты услуг ЖКХ

Применение технологии блокчейн для учета и оплаты услуг ЖКХ Структура капитала предприятия и методы ее оптимизации

Структура капитала предприятия и методы ее оптимизации Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2)

Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2) LifePay

LifePay Статистика оборотных фондов

Статистика оборотных фондов Финансовое планирование

Финансовое планирование Экономическая оценка инвестиций

Экономическая оценка инвестиций Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах

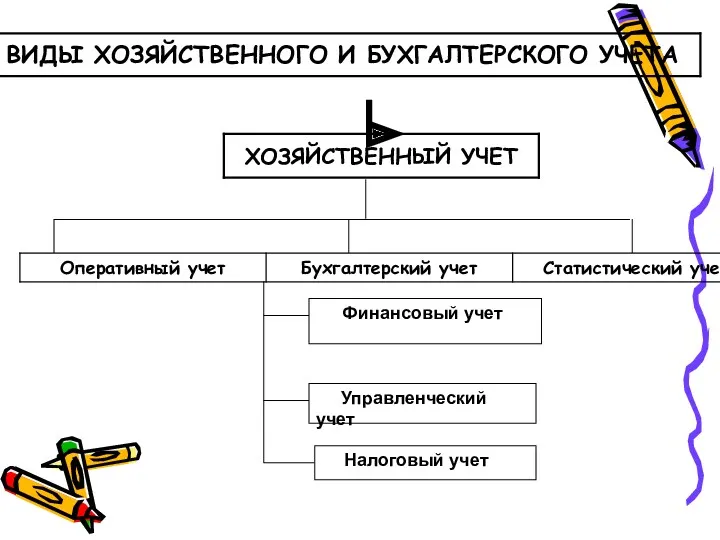

Международные стандарты финансовой отчетности МСФО (IAS) 24 Раскрытие информации о связанных сторонах Виды хозяйственного и бухгалтерского учета

Виды хозяйственного и бухгалтерского учета Ұзақ мерзімді міндеттемелер есебін және оны талдаудың жетілдіру жолдары және

Ұзақ мерзімді міндеттемелер есебін және оны талдаудың жетілдіру жолдары және Особенности финансов непубличного акционерного общества

Особенности финансов непубличного акционерного общества Затраты производства

Затраты производства Внеурочное занятие по финансовой грамотности. Расходы

Внеурочное занятие по финансовой грамотности. Расходы Система страхования вкладов

Система страхования вкладов Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Prozorro публічні закупівлі

Prozorro публічні закупівлі Национальная платежная система (2)

Национальная платежная система (2) Профессия бухгалтер

Профессия бухгалтер Банкаралық корреспонденттік қатынастар есебі

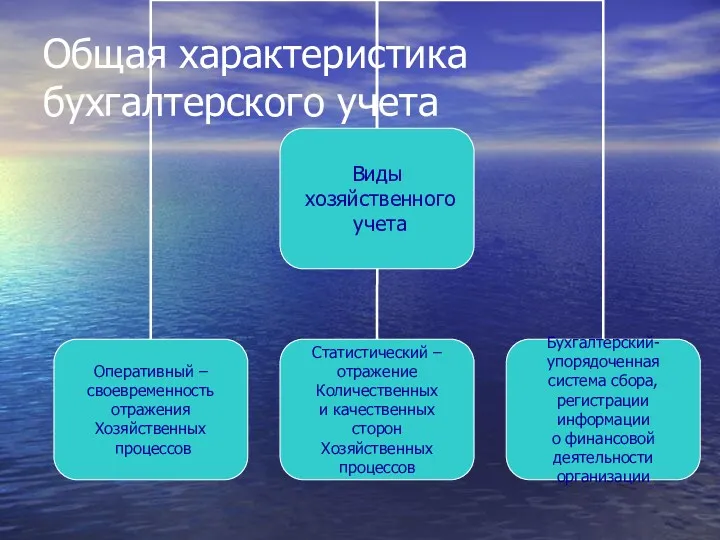

Банкаралық корреспонденттік қатынастар есебі Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета АО Объединенная страховая компания

АО Объединенная страховая компания Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1)

Инвестиционная деятельность. Факторы стоимости. Лекция 5 (1) Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта)

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта) Ислам даму банкі және оның Қазақстанға енуі

Ислам даму банкі және оның Қазақстанға енуі Фінансовий облік дебіторської заборгованості. (Тема 11)

Фінансовий облік дебіторської заборгованості. (Тема 11)