- Розрахункові операції банків. Платіжні картки

Содержание

- 2. План 1. Поняття, види та характеристика банківських платіжних карток. 2. Основні учасники системи карткових розрахунків, їх

- 3. Законодавчо-нормативна література: 1. Закон України “Про платіжні системи та переказ грошей в Україні”. 2. Положення про

- 8. Платіжна картка — спеціальний платіжний засіб у вигляді емітованої пластикової чи іншого виду картки, що використовується

- 9. Основна функція пластикової картки — забезпечення ідентифікації особи, що її використовує, як суб'єкта платіжної системи. Для

- 11. Банківські картки призначені для здійснення безготівкової оплати товарів і послуг власником картки, а також для одержання

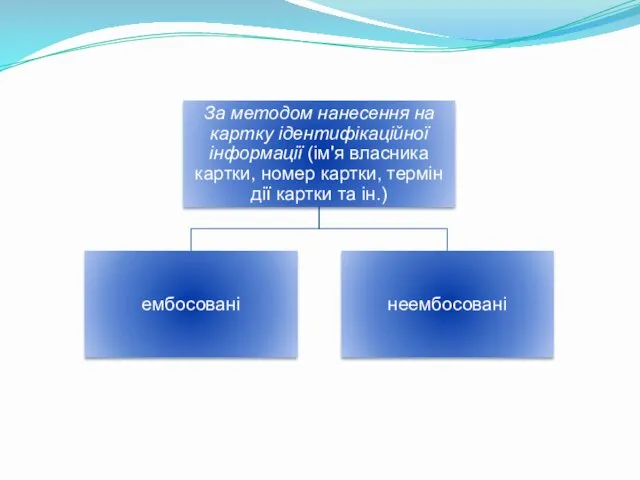

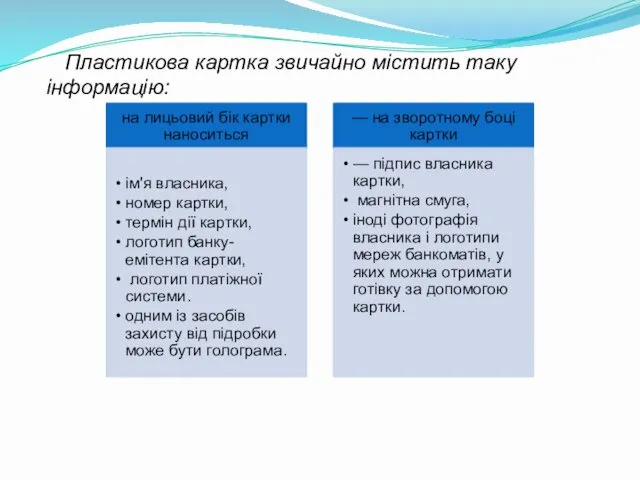

- 13. На магнітній картці записані дані власника й інформація про те, в який банк звертатися для списання

- 15. Якщо інформація нанесена рельєфним шрифтом (видавлена) спеціальним апаратом ембосером, тоді картка називається ембосованою. На неембосованих картках

- 17. Кредитна картка дає змогу її власнику одержувати визначений кредит при оплаті товарів чи послуг, вартість яких

- 19. Індивідуальні картки призначені тільки для фізичних осіб, корпоративні — тільки для компаній (організацій). Корпоративна картка "прив'язана"

- 20. Пластикова картка звичайно містить таку інформацію:

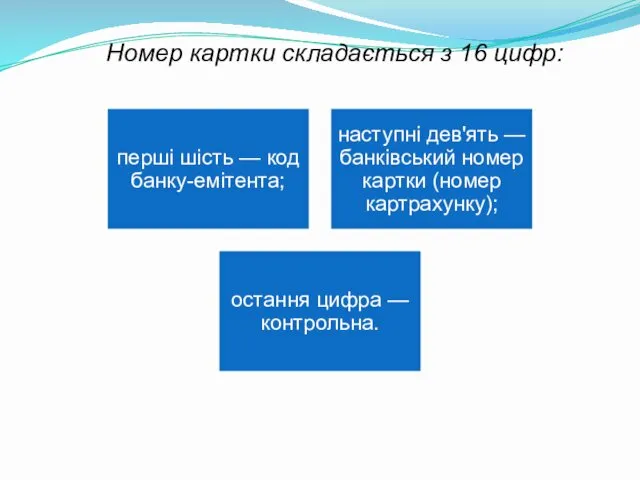

- 21. Номер картки складається з 16 цифр:

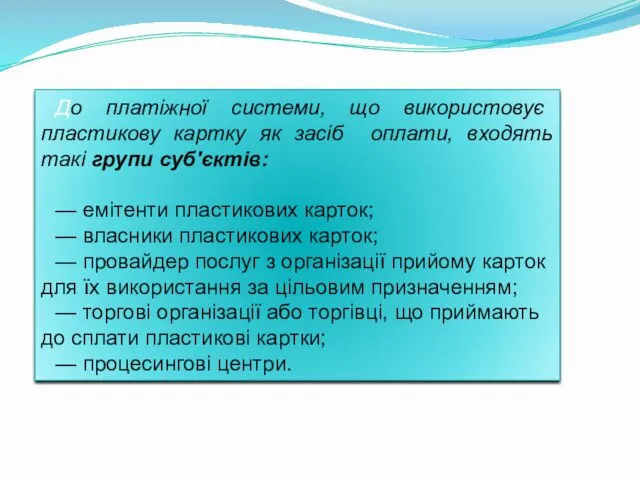

- 22. До платіжної системи, що використовує пластикову картку як засіб оплати, входять такі групи суб'єктів: — емітенти

- 23. До міжнародних платіжних систем на основі пластикових карток прийнято відносити такі системи: —VISA; — Europay/MasterCard; —

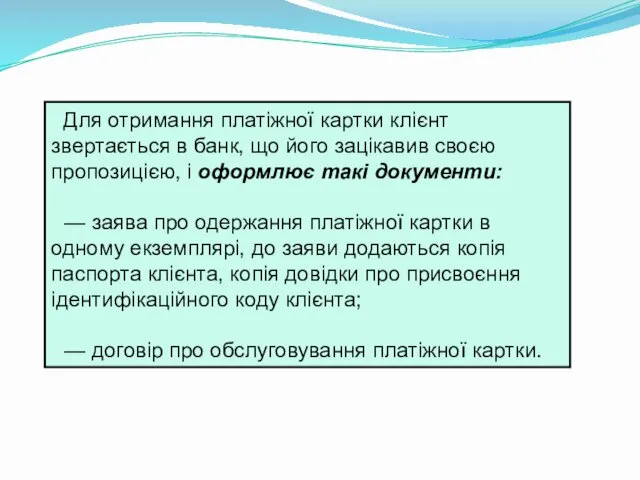

- 24. Для отримання платіжної картки клієнт звертається в банк, що його зацікавив своєю пропозицією, і оформлює такі

- 25. Для зарахування коштів під час емісії платіжних карток у банку клієнтам відкриваються рахунки: — картковий рахунок

- 26. Банк-емітент може встановити два види обмежень: — загальний кредитний ліміт суми непогашеної заборгованості на картковому рахунку,

- 28. Виписка про стан і операції за картрахунком містить таку інформацію: — установлений кредитний ліміт. (Для дебетової

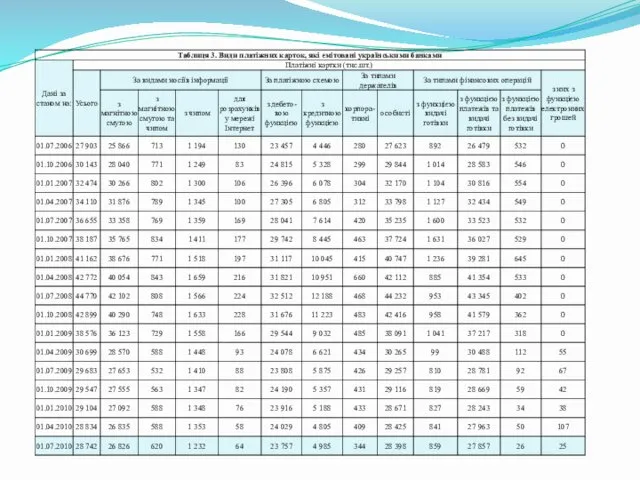

- 29. Під платіжною системою розуміють комплекс правил і засобів, що дають змогу проводити розрахунки між покупцем товару

- 30. Обслуговування торговців і виконання розрахунків з ними за операції із виристанням платіжних карток банк здійснює, уклавши

- 31. Безготівкові операції держателів платіжних карток мають виконуватись з оформленням документів на паперових носіях (сліп, квитанція платіжного

- 32. Сліп, квитанція платіжного термінала мають включати такі обов'язкові реквізити:

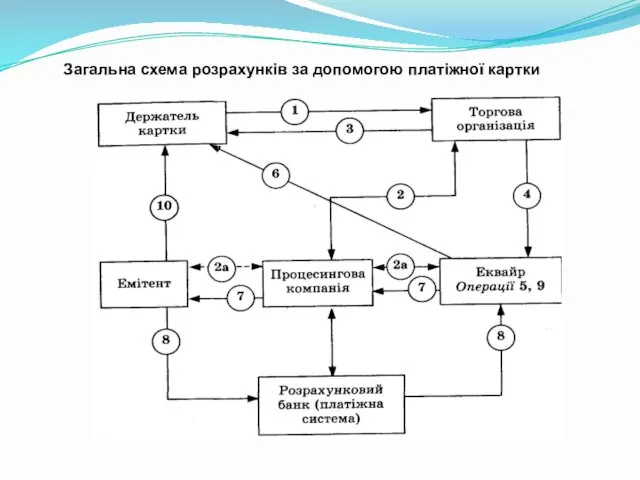

- 33. Загальна схема розрахунків за допомогою платіжної картки

- 35. Скачать презентацию

План

1. Поняття, види та характеристика банківських платіжних карток.

2. Основні учасники системи

План

1. Поняття, види та характеристика банківських платіжних карток.

2. Основні учасники системи

Законодавчо-нормативна література:

1. Закон України “Про платіжні системи та переказ грошей в

Законодавчо-нормативна література: 1. Закон України “Про платіжні системи та переказ грошей в

Платіжна картка — спеціальний платіжний засіб у вигляді емітованої пластикової чи

Платіжна картка — спеціальний платіжний засіб у вигляді емітованої пластикової чи

Основна функція пластикової картки — забезпечення ідентифікації особи, що її використовує,

Основна функція пластикової картки — забезпечення ідентифікації особи, що її використовує,

Банківські картки призначені для здійснення безготівкової оплати товарів і послуг власником

Банківські картки призначені для здійснення безготівкової оплати товарів і послуг власником

На магнітній картці записані дані власника й інформація про те, в

На магнітній картці записані дані власника й інформація про те, в

Якщо інформація нанесена рельєфним шрифтом (видавлена) спеціальним апаратом ембосером, тоді картка

Якщо інформація нанесена рельєфним шрифтом (видавлена) спеціальним апаратом ембосером, тоді картка

Кредитна картка дає змогу її власнику одержувати визначений кредит при оплаті

Кредитна картка дає змогу її власнику одержувати визначений кредит при оплаті

Індивідуальні картки призначені тільки для фізичних осіб, корпоративні — тільки для

Індивідуальні картки призначені тільки для фізичних осіб, корпоративні — тільки для

Пластикова картка звичайно містить таку інформацію:

Пластикова картка звичайно містить таку інформацію:

Номер картки складається з 16 цифр:

Номер картки складається з 16 цифр:

До платіжної системи, що використовує пластикову картку як засіб оплати, входять

До платіжної системи, що використовує пластикову картку як засіб оплати, входять

До міжнародних платіжних систем на основі пластикових карток прийнято відносити такі

До міжнародних платіжних систем на основі пластикових карток прийнято відносити такі

Для отримання платіжної картки клієнт звертається в банк, що його зацікавив

Для отримання платіжної картки клієнт звертається в банк, що його зацікавив

Для зарахування коштів під час емісії платіжних карток у банку клієнтам

Для зарахування коштів під час емісії платіжних карток у банку клієнтам

Банк-емітент може встановити два види обмежень:

— загальний кредитний ліміт суми непогашеної

Банк-емітент може встановити два види обмежень:

— загальний кредитний ліміт суми непогашеної

Виписка про стан і операції за картрахунком містить таку інформацію:

— установлений

Виписка про стан і операції за картрахунком містить таку інформацію:

— установлений

Під платіжною системою розуміють комплекс правил і засобів, що дають змогу

Під платіжною системою розуміють комплекс правил і засобів, що дають змогу

Обслуговування торговців і виконання розрахунків з ними за операції із виристанням

Обслуговування торговців і виконання розрахунків з ними за операції із виристанням

Безготівкові операції держателів платіжних карток мають виконуватись з оформленням документів на

Безготівкові операції держателів платіжних карток мають виконуватись з оформленням документів на

Сліп, квитанція платіжного термінала мають включати такі обов'язкові реквізити:

Сліп, квитанція платіжного термінала мають включати такі обов'язкові реквізити:

Загальна схема розрахунків за допомогою платіжної картки

Загальна схема розрахунків за допомогою платіжної картки

Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Оценка стоимости земельных участков

Оценка стоимости земельных участков Облигации. Собрание облигационеров

Облигации. Собрание облигационеров Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Пассивные операции коммерческих банков и перспективы их развития

Пассивные операции коммерческих банков и перспективы их развития Инвестиции. Общеэкономический уровень. Микроуровень

Инвестиции. Общеэкономический уровень. Микроуровень Порядок подсчёта страхового стажа

Порядок подсчёта страхового стажа Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Эмиссия и обращение эмиссионных ценных бумаг. Тема 4

Эмиссия и обращение эмиссионных ценных бумаг. Тема 4 Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Имущественное страхование

Имущественное страхование Проект Единая карта школьника

Проект Единая карта школьника Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Игровой турнир Без копейки рубля не бывает

Игровой турнир Без копейки рубля не бывает Денежный оборот. Налично-денежные и безналичные расчеты

Денежный оборот. Налично-денежные и безналичные расчеты Представление отчетности в СФР

Представление отчетности в СФР Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Формы кредита

Формы кредита Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ The Home and Automobile Decision

The Home and Automobile Decision Эмиссия безналичных денег

Эмиссия безналичных денег Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики

Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3)

Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3) Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті