- Аналіз та планування прибутку та рентабельності на підприємствах туризму

Содержание

- 2. 1. ЕКОНОМІЧНА ПРИРОДА І ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВ Прибуток як економічна категорія є грошовою формою чистого доходу

- 3. Основні характеристики прибутку Прибуток є формою винагороди підприємця, який вклав свій капітал у певний вид діяльності

- 4. ОСНОВНІ ХАРАКТЕРИСТИКИ ПРИБУТКУ Прибуток є вартісним показником, який виражений у грошовій формі; Прибуток узагальнює результати господарсько-фінансової

- 5. Функції прибутку підприємства

- 6. ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВА Оцінна функція: Прибуток – важливий комплексний показник, що у вартісній формі відображає кінцевий

- 7. ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВА Розподільча функція: ЇЇ зміст полягає в тому, що прибуток використовується як інструмент розподілу

- 8. ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВА Стимулююча функція: Одержання прибутку стимулює найбільш ефективне використання економічних ресурсів, зниження витрат, упровадження

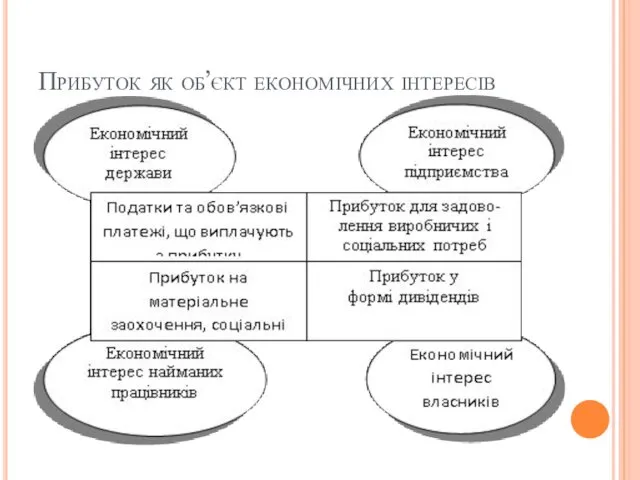

- 9. Прибуток як об’єкт економічних інтересів

- 10. 2. Джерела утворення прибутку на підприємствах туризму, їх види

- 11. ДЖЕРЕЛА ОТРИМАННЯ ПРИБУТКУ (ЗБИТКУ) Джерелами отримання прибутку (збитку) є різні види діяльності, що забезпечують доход, -

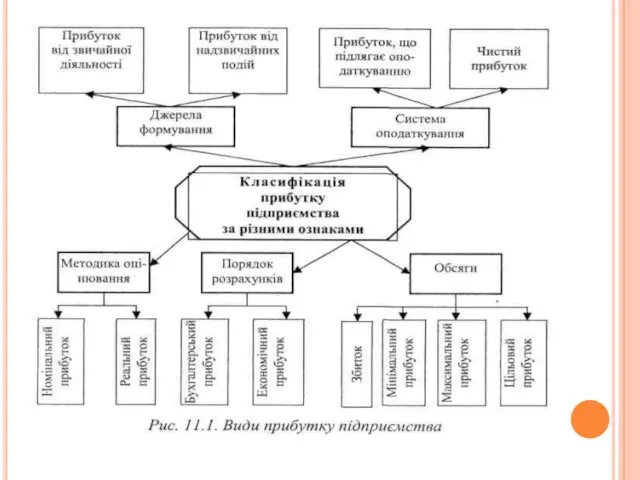

- 13. КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ) Аналогічно формується прибуток (збиток) від надзвичайних подій. Але,

- 14. КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗАЛЕЖНО ВІД ОПОДАТКУВАННЯ) Прибуток, що підлягає оподатковуванню, визначається в процесі податкового

- 15. КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗАЛЕЖНО ВІД МЕТОДИКИ ОЦІНЮВАННЯ)

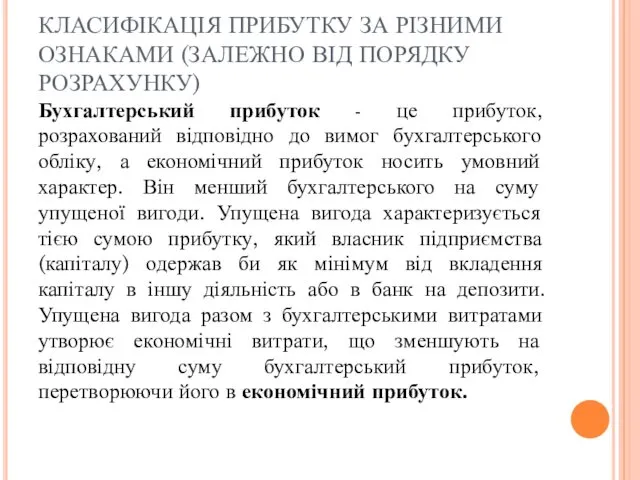

- 16. КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗАЛЕЖНО ВІД ПОРЯДКУ РОЗРАХУНКУ) Бухгалтерський прибуток - це прибуток, розрахований відповідно

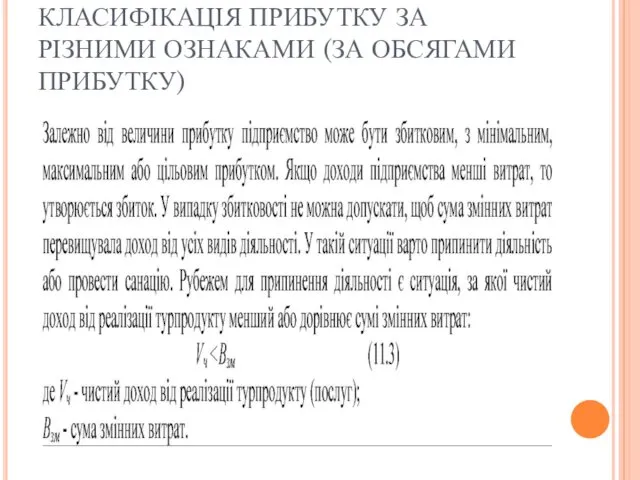

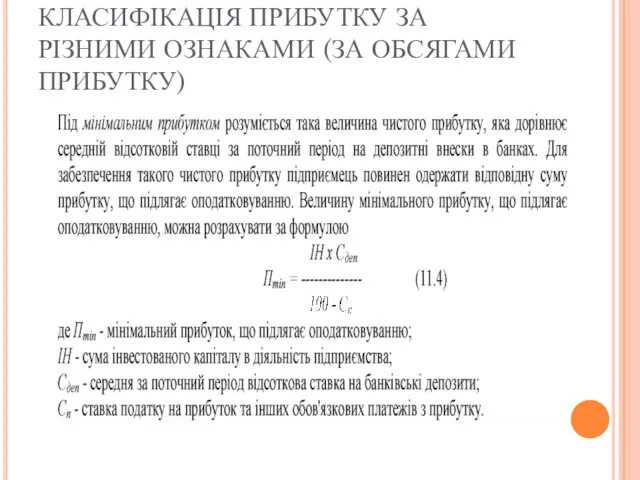

- 17. КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ОБСЯГАМИ ПРИБУТКУ)

- 18. КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ОБСЯГАМИ ПРИБУТКУ)

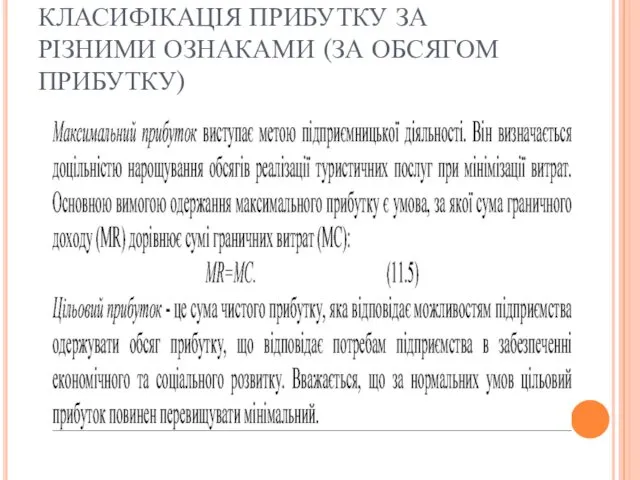

- 19. КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ОБСЯГОМ ПРИБУТКУ)

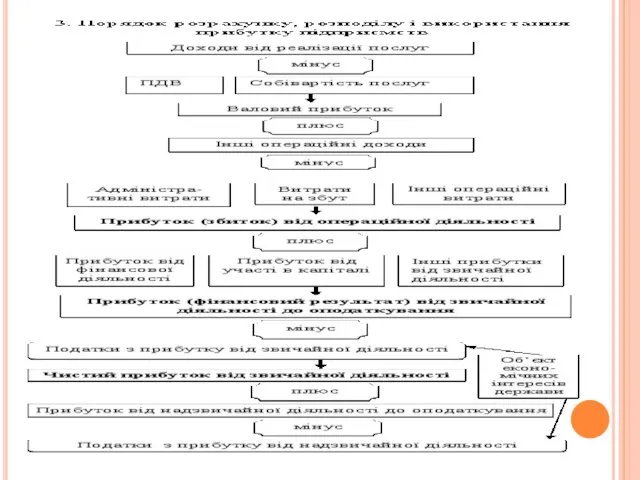

- 23. РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА Система розподілу прибутку підприємства повинна враховувати як інтереси суспільства, так і інтереси самого

- 24. РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА

- 25. РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА Метою (напрямами) розподілу прибутку виступають його капіталізація і споживання. Капіталізований прибуток використовується для

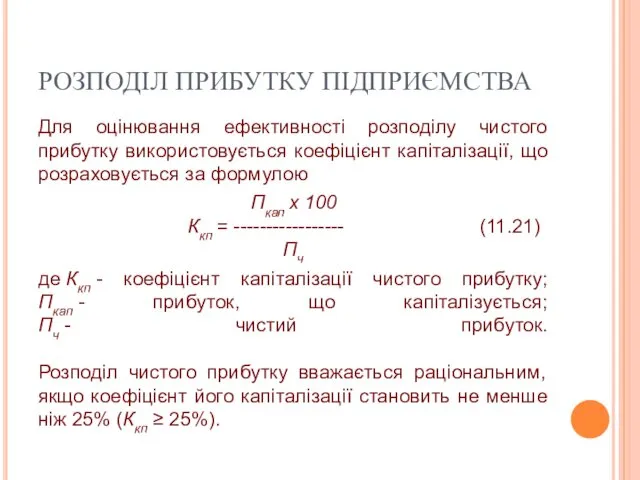

- 26. РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА Для оцінювання ефективності розподілу чистого прибутку використовується коефіцієнт капіталізації, що розраховується за формулою

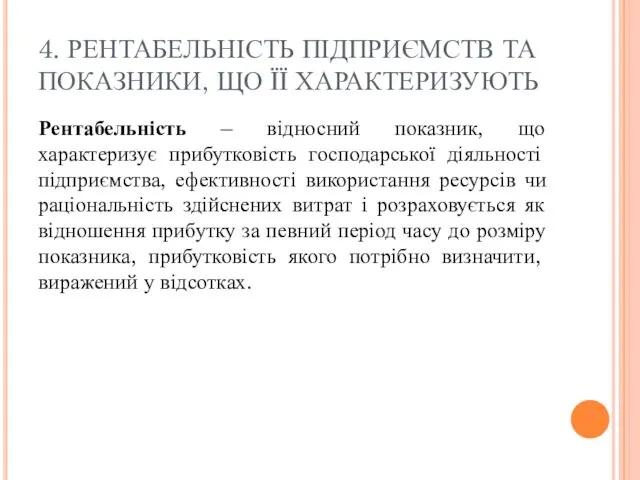

- 27. 4. РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВ ТА ПОКАЗНИКИ, ЩО ЇЇ ХАРАКТЕРИЗУЮТЬ Рентабельність – відносний показник, що характеризує прибутковість господарської

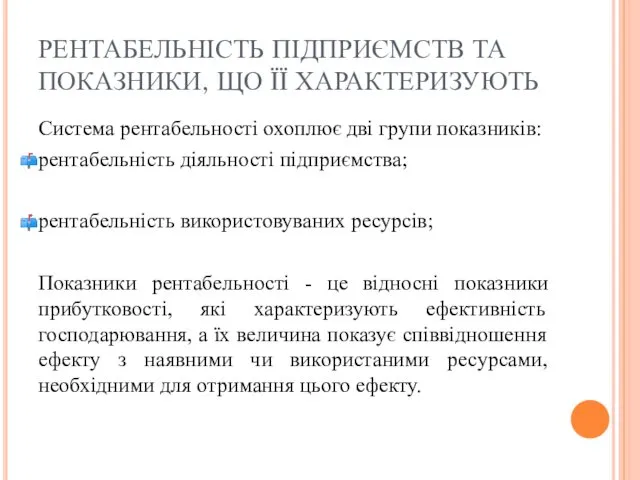

- 28. РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВ ТА ПОКАЗНИКИ, ЩО ЇЇ ХАРАКТЕРИЗУЮТЬ Система рентабельності охоплює дві групи показників: рентабельність діяльності підприємства;

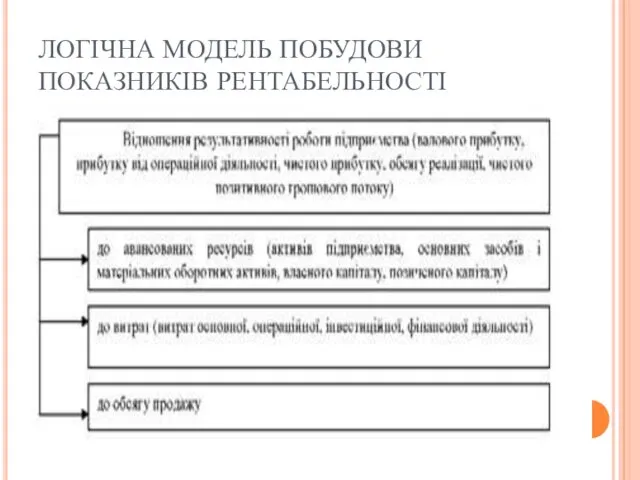

- 29. ЛОГІЧНА МОДЕЛЬ ПОБУДОВИ ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ

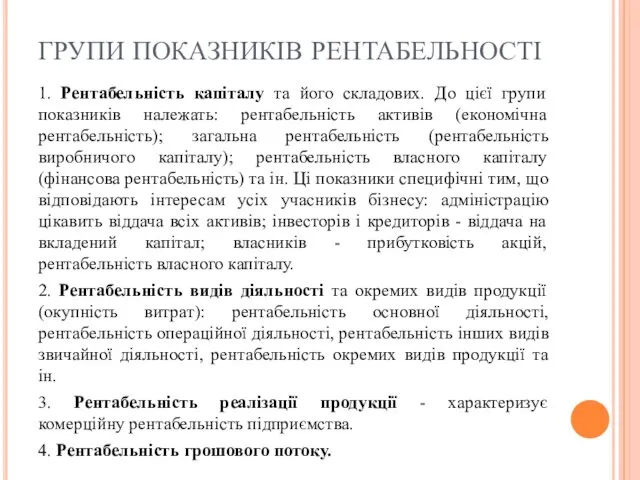

- 30. ГРУПИ ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ 1. Рентабельність капіталу та його складових. До цієї групи показників належать: рентабельність активів

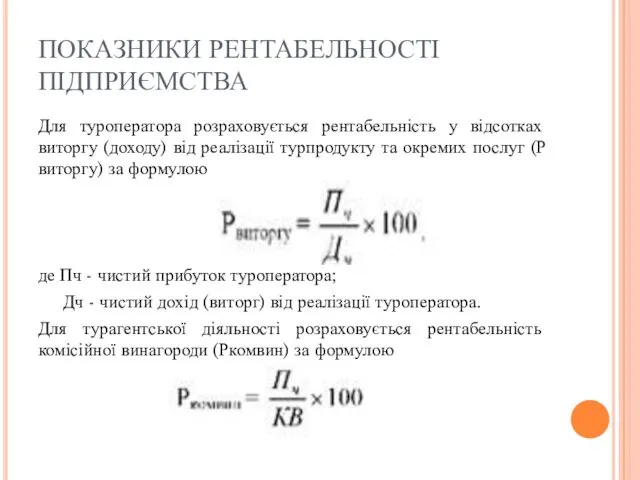

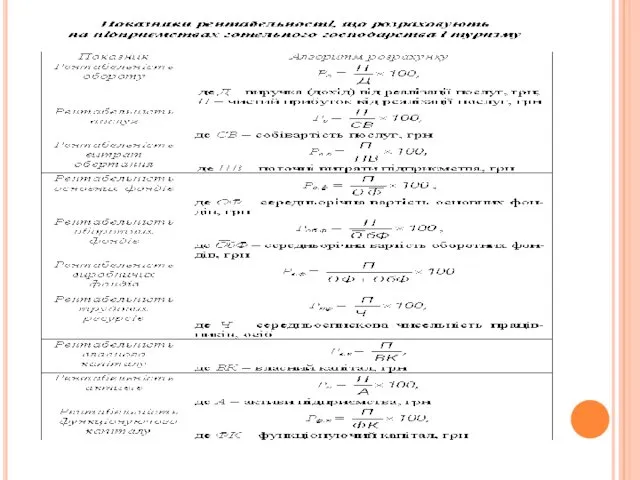

- 31. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА Для туроператора розраховується рентабельність у відсотках виторгу (доходу) від реалізації турпродукту та окремих

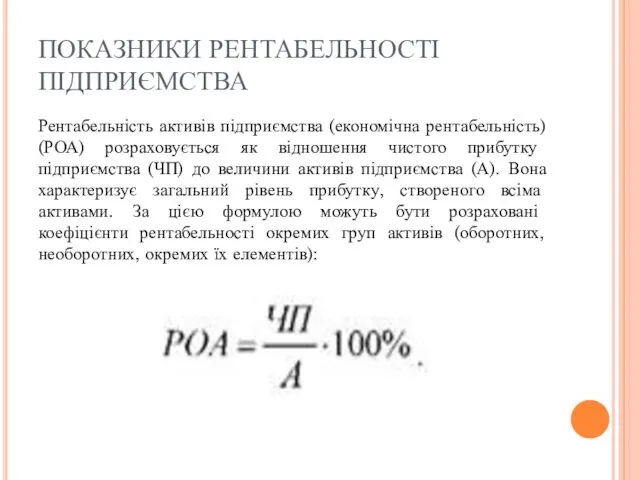

- 32. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА Рентабельність активів підприємства (економічна рентабельність) (РОА) розраховується як відношення чистого прибутку підприємства (ЧП)

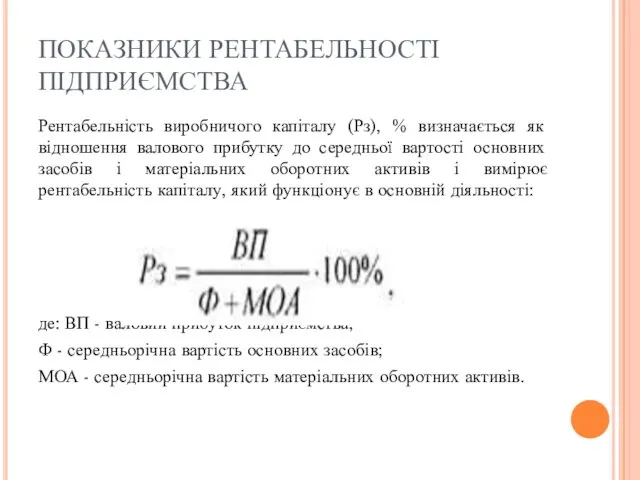

- 33. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА Рентабельність виробничого капіталу (Рз), % визначається як відношення валового прибутку до середньої вартості

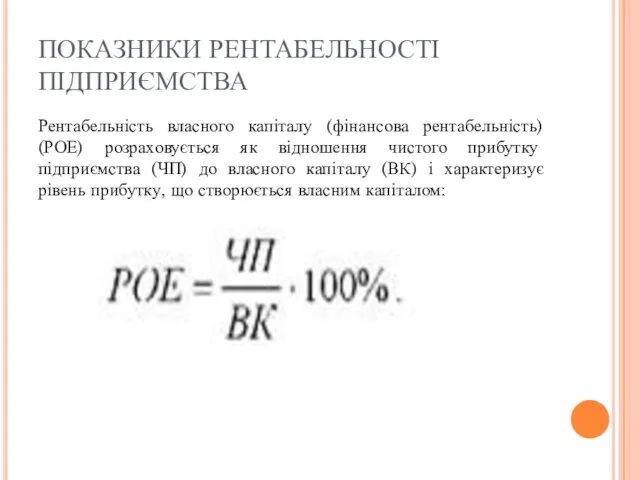

- 34. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА Рентабельність власного капіталу (фінансова рентабельність) (РОЕ) розраховується як відношення чистого прибутку підприємства (ЧП)

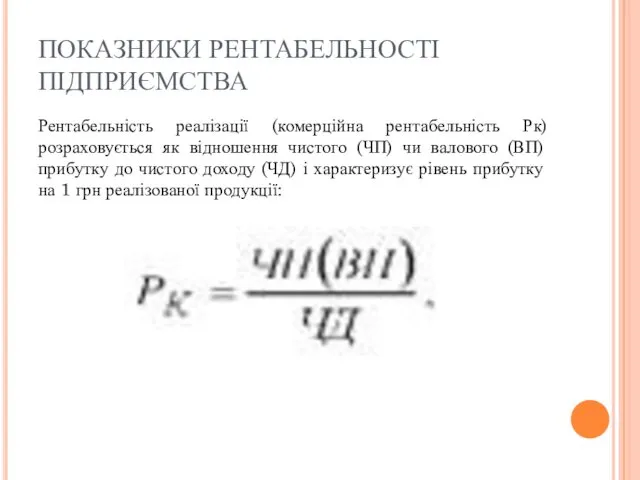

- 35. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА Рентабельність реалізації (комерційна рентабельність Рк) розраховується як відношення чистого (ЧП) чи валового (ВП)

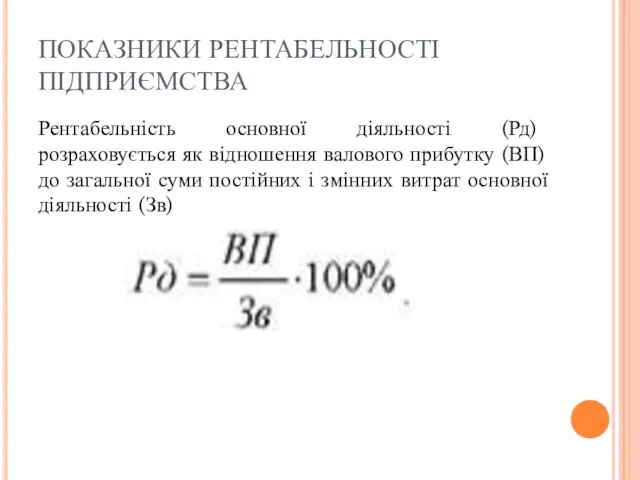

- 36. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА Рентабельність основної діяльності (Рд) розраховується як відношення валового прибутку (ВП) до загальної суми

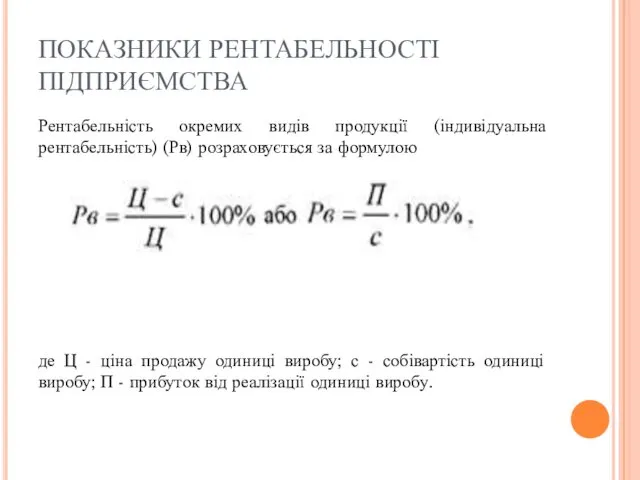

- 37. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА Рентабельність окремих видів продукції (індивідуальна рентабельність) (Рв) розраховується за формулою де Ц -

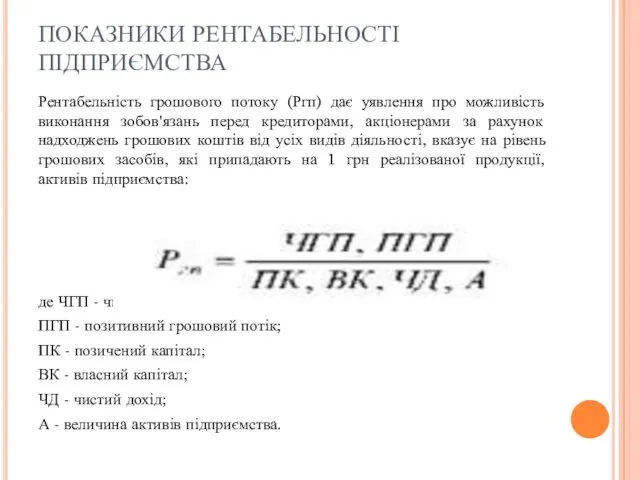

- 38. ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА Рентабельність грошового потоку (Ргп) дає уявлення про можливість виконання зобов'язань перед кредиторами, акціонерами

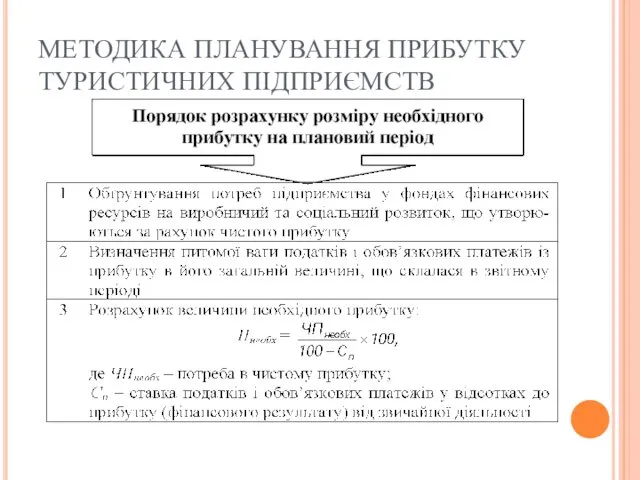

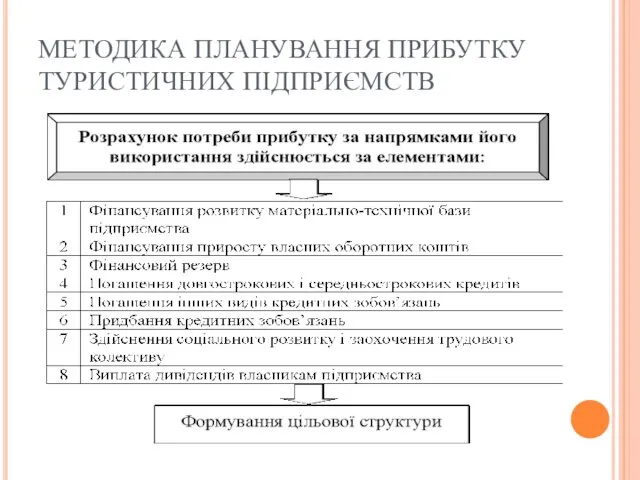

- 41. 6. МЕТОДИКА ПЛАНУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ

- 42. МЕТОДИКА ПЛАНУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ

- 43. МЕТОДИКА ПЛАНУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ

- 45. Скачать презентацию

1. ЕКОНОМІЧНА ПРИРОДА І ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВ

Прибуток як економічна категорія є

1. ЕКОНОМІЧНА ПРИРОДА І ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВ

Прибуток як економічна категорія є

Основні характеристики прибутку

Прибуток є формою винагороди підприємця, який вклав свій капітал

Основні характеристики прибутку

Прибуток є формою винагороди підприємця, який вклав свій капітал

ОСНОВНІ ХАРАКТЕРИСТИКИ ПРИБУТКУ

Прибуток є вартісним показником, який виражений у грошовій формі;

Прибуток

ОСНОВНІ ХАРАКТЕРИСТИКИ ПРИБУТКУ

Прибуток є вартісним показником, який виражений у грошовій формі;

Прибуток

Функції прибутку підприємства

Функції прибутку підприємства

ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВА

Оцінна функція: Прибуток – важливий комплексний показник, що у

ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВА

Оцінна функція: Прибуток – важливий комплексний показник, що у

ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВА

Розподільча функція: ЇЇ зміст полягає в тому, що прибуток

ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВА

Розподільча функція: ЇЇ зміст полягає в тому, що прибуток

ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВА

Стимулююча функція: Одержання прибутку стимулює найбільш ефективне використання економічних

ФУНКЦІЇ ПРИБУТКУ ПІДПРИЄМСТВА

Стимулююча функція: Одержання прибутку стимулює найбільш ефективне використання економічних

Прибуток як об’єкт економічних інтересів

Прибуток як об’єкт економічних інтересів

2. Джерела утворення прибутку на підприємствах туризму, їх види

2. Джерела утворення прибутку на підприємствах туризму, їх види

ДЖЕРЕЛА ОТРИМАННЯ ПРИБУТКУ (ЗБИТКУ)

Джерелами отримання прибутку (збитку) є різні види діяльності,

ДЖЕРЕЛА ОТРИМАННЯ ПРИБУТКУ (ЗБИТКУ)

Джерелами отримання прибутку (збитку) є різні види діяльності,

КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ)

Аналогічно формується прибуток (збиток)

КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ)

Аналогічно формується прибуток (збиток)

КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗАЛЕЖНО ВІД ОПОДАТКУВАННЯ)

Прибуток, що підлягає оподатковуванню,

КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗАЛЕЖНО ВІД ОПОДАТКУВАННЯ)

Прибуток, що підлягає оподатковуванню,

КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗАЛЕЖНО ВІД МЕТОДИКИ ОЦІНЮВАННЯ)

КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗАЛЕЖНО ВІД МЕТОДИКИ ОЦІНЮВАННЯ)

КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗАЛЕЖНО ВІД ПОРЯДКУ РОЗРАХУНКУ)

Бухгалтерський прибуток -

КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗАЛЕЖНО ВІД ПОРЯДКУ РОЗРАХУНКУ)

Бухгалтерський прибуток -

КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ОБСЯГАМИ ПРИБУТКУ)

КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ОБСЯГАМИ ПРИБУТКУ)

КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ОБСЯГАМИ ПРИБУТКУ)

КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ОБСЯГАМИ ПРИБУТКУ)

КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ОБСЯГОМ ПРИБУТКУ)

КЛАСИФІКАЦІЯ ПРИБУТКУ ЗА РІЗНИМИ ОЗНАКАМИ (ЗА ОБСЯГОМ ПРИБУТКУ)

РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА

Система розподілу прибутку підприємства повинна враховувати як інтереси суспільства,

РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА

Система розподілу прибутку підприємства повинна враховувати як інтереси суспільства,

РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА

РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА

РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА

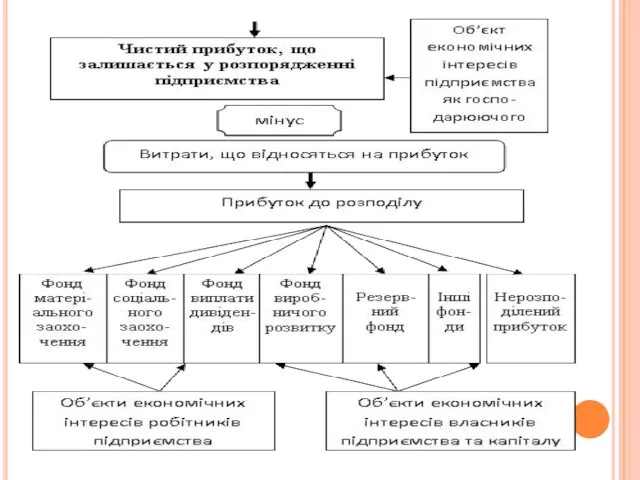

Метою (напрямами) розподілу прибутку виступають його капіталізація і споживання.

Капіталізований

РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА

Метою (напрямами) розподілу прибутку виступають його капіталізація і споживання.

Капіталізований

РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА

Для оцінювання ефективності розподілу чистого прибутку використовується коефіцієнт капіталізації,

РОЗПОДІЛ ПРИБУТКУ ПІДПРИЄМСТВА

Для оцінювання ефективності розподілу чистого прибутку використовується коефіцієнт капіталізації,

4. РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВ ТА ПОКАЗНИКИ, ЩО ЇЇ ХАРАКТЕРИЗУЮТЬ

Рентабельність – відносний показник,

4. РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВ ТА ПОКАЗНИКИ, ЩО ЇЇ ХАРАКТЕРИЗУЮТЬ

Рентабельність – відносний показник,

РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВ ТА ПОКАЗНИКИ, ЩО ЇЇ ХАРАКТЕРИЗУЮТЬ

Система рентабельності охоплює дві групи

РЕНТАБЕЛЬНІСТЬ ПІДПРИЄМСТВ ТА ПОКАЗНИКИ, ЩО ЇЇ ХАРАКТЕРИЗУЮТЬ

Система рентабельності охоплює дві групи

ЛОГІЧНА МОДЕЛЬ ПОБУДОВИ ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ

ЛОГІЧНА МОДЕЛЬ ПОБУДОВИ ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ

ГРУПИ ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ

1. Рентабельність капіталу та його складових. До цієї групи

ГРУПИ ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ

1. Рентабельність капіталу та його складових. До цієї групи

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Для туроператора розраховується рентабельність у відсотках виторгу (доходу) від

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Для туроператора розраховується рентабельність у відсотках виторгу (доходу) від

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність активів підприємства (економічна рентабельність) (РОА) розраховується як відношення

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність активів підприємства (економічна рентабельність) (РОА) розраховується як відношення

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність виробничого капіталу (Рз), % визначається як відношення валового

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність виробничого капіталу (Рз), % визначається як відношення валового

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність власного капіталу (фінансова рентабельність) (РОЕ) розраховується як відношення

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність власного капіталу (фінансова рентабельність) (РОЕ) розраховується як відношення

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність реалізації (комерційна рентабельність Рк) розраховується як відношення чистого

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність реалізації (комерційна рентабельність Рк) розраховується як відношення чистого

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність основної діяльності (Рд) розраховується як відношення валового прибутку

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність основної діяльності (Рд) розраховується як відношення валового прибутку

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність окремих видів продукції (індивідуальна рентабельність) (Рв) розраховується за

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність окремих видів продукції (індивідуальна рентабельність) (Рв) розраховується за

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність грошового потоку (Ргп) дає уявлення про можливість виконання

ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА

Рентабельність грошового потоку (Ргп) дає уявлення про можливість виконання

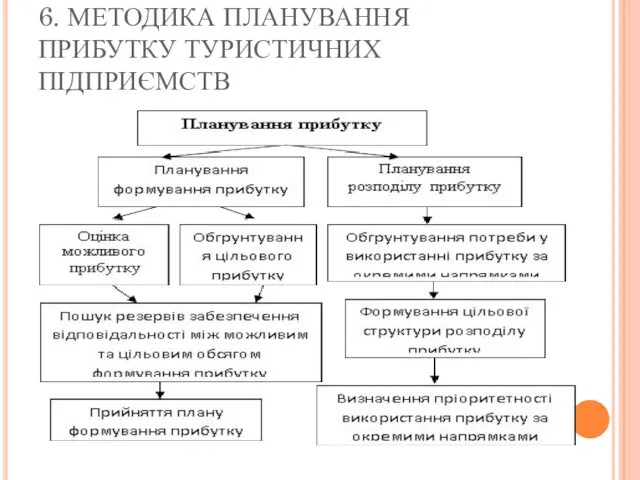

6. МЕТОДИКА ПЛАНУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ

6. МЕТОДИКА ПЛАНУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ

МЕТОДИКА ПЛАНУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ

МЕТОДИКА ПЛАНУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ

МЕТОДИКА ПЛАНУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ

МЕТОДИКА ПЛАНУВАННЯ ПРИБУТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ

Нормирование труда

Нормирование труда Диагностика конкурентоспособности страны и конкурентной среды в отрасли

Диагностика конкурентоспособности страны и конкурентной среды в отрасли Публічне акціонерне товариство Укргідроенерго

Публічне акціонерне товариство Укргідроенерго Основные понятия и функции рынка, типы рыночных структур. Лекция 2

Основные понятия и функции рынка, типы рыночных структур. Лекция 2 Экономический выбор. Кривая производственных возможностей

Экономический выбор. Кривая производственных возможностей Кіріспе. Микроэкономика пәні және микроэкономикалық талдау әдіснамасы

Кіріспе. Микроэкономика пәні және микроэкономикалық талдау әдіснамасы Theme 9. Factor markets and the formation of factor revenue

Theme 9. Factor markets and the formation of factor revenue Планирование и прогнозирование в экономике

Планирование и прогнозирование в экономике Прогнозирование в системе социально-экономического мониторинга

Прогнозирование в системе социально-экономического мониторинга Нефть - главный двигатель экономической жизни после Второй мировой войны

Нефть - главный двигатель экономической жизни после Второй мировой войны Модель AD-AS

Модель AD-AS Инвентаризация и переоценка материально-производственных запасов на примере деятельности ГУП РК Крымские морские порты

Инвентаризация и переоценка материально-производственных запасов на примере деятельности ГУП РК Крымские морские порты Экономические системы. Рыночная экономика и ее модели

Экономические системы. Рыночная экономика и ее модели Международное разделение труда (МРТ) как материальная основа мирового хозяйства

Международное разделение труда (МРТ) как материальная основа мирового хозяйства Всероссийский конкурс проектов Хранители воды IV. Проект Энергосбережение

Всероссийский конкурс проектов Хранители воды IV. Проект Энергосбережение Логистикалық процесстің ақпараттық қамтамасыздандырылуы

Логистикалық процесстің ақпараттық қамтамасыздандырылуы Смешанная экономика

Смешанная экономика Человеческий капитал

Человеческий капитал Этапы развития экономики и сельского хозяйства России (период 1900-2018гг.)

Этапы развития экономики и сельского хозяйства России (период 1900-2018гг.) Хозяйство Австралии

Хозяйство Австралии Продовольча безпека України

Продовольча безпека України Стратегия социально-экономического развития Наукограда Фрязино до 2025 года

Стратегия социально-экономического развития Наукограда Фрязино до 2025 года Виды ценовой дискриминации

Виды ценовой дискриминации Международная экономика

Международная экономика Место Китая в мировом хозяйстве

Место Китая в мировом хозяйстве Бережливое производство

Бережливое производство Табиғи-географиялық факторлаға қарай мемлекеттердің шаруашылық мамандарылуы

Табиғи-географиялық факторлаға қарай мемлекеттердің шаруашылық мамандарылуы Экономиканы мемлекеттік реттеу әдістемесінің түсінігі және оның негізгі элементтері

Экономиканы мемлекеттік реттеу әдістемесінің түсінігі және оның негізгі элементтері