- Практика применения ФСБУ 5/2019 Запасы

Содержание

- 2. Приказ Минфина России от 15.11.2019 N 180н "Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 "Запасы"

- 3. Последствия изменений в учетной политике при переходе на применение ФСБУ 5/2019 отражаются в бухгалтерском учете и

- 4. Перспективный переход на применение ФСБУ 5/2019 (Письмо Минфина России от 12.03.2021 N 07-01-09/17431): новые правила учета

- 5. Запасами для целей бухгалтерского учета считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации

- 6. Запасы признаются в бухгалтерском учете при одновременном соблюдении следующих условий: а) затраты, понесенные в связи с

- 7. Актив, который не потребляется и не продается в течение обычного операционного цикла, относят к запасам, если

- 8. К запасам не относятся сырье, материалы, комплектующие, запчасти и другие аналогичные объекты, предназначенные для создания, улучшения,

- 9. Система внутреннего контроля Организация должна обеспечить надлежащий контроль (в том числе с использованием забалансового учета): наличия

- 10. Спецоснастка Производственная необходимость, Необходима для выполнения отдельных операций, выходящих за рамки стандартного или типового производства. В

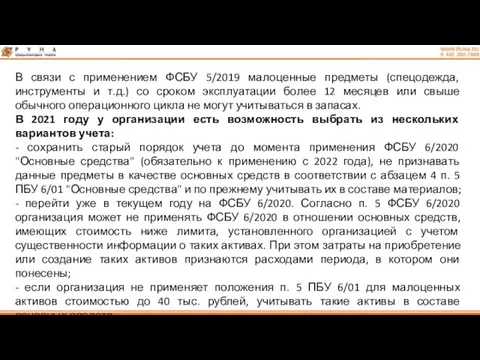

- 11. В связи с применением ФСБУ 5/2019 малоценные предметы (спецодежда, инструменты и т.д.) со сроком эксплуатации более

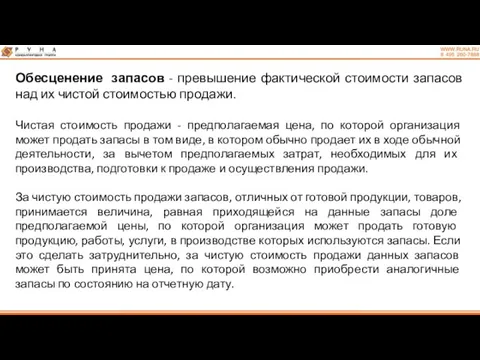

- 12. Обесценение запасов - превышение фактической стоимости запасов над их чистой стоимостью продажи. Чистая стоимость продажи -

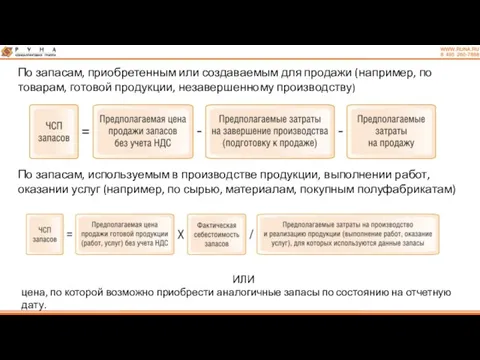

- 13. По запасам, приобретенным или создаваемым для продажи (например, по товарам, готовой продукции, незавершенному производству) По запасам,

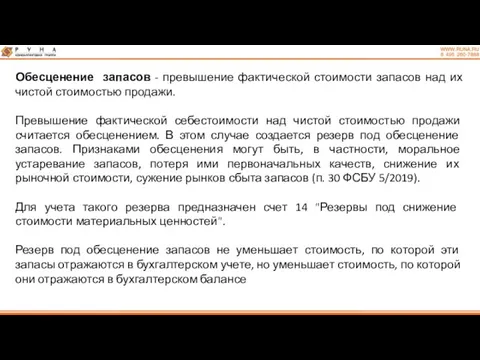

- 14. Обесценение запасов - превышение фактической стоимости запасов над их чистой стоимостью продажи. Превышение фактической себестоимости над

- 15. На каждую отчетную дату по уже обесцененным ранее запасам проверяйте, сохранилось ли влияние факторов, вызвавших обесценение

- 16. Учет себестоимости готовой продукции и подрядных работ Готовая продукция принимается к учету по фактической себестоимости. Она

- 17. Учет себестоимости готовой продукции и подрядных работ В фактическую себестоимость готовой продукции не включаются затраты, которые

- 18. Учет себестоимости готовой продукции и подрядных работ Информация о наличии и движении готовой продукции отражается на

- 19. Бухгалтерский учет отдельных видов хозяйственных операций

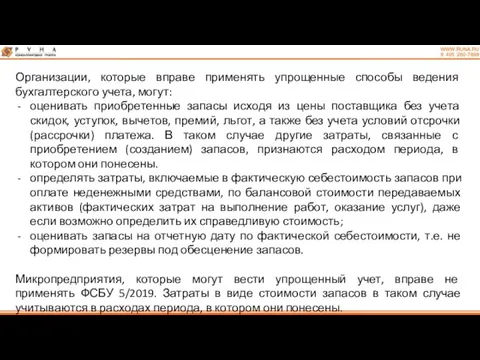

- 20. Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут: оценивать приобретенные запасы исходя из цены

- 21. ВОЗВРАТНАЯ ТАРА у покупателя Перечисление залоговой суммы Д 76 – К 51 Д 009 «Обеспечения обязательств

- 22. ВОЗВРАТНАЯ ТАРА у поставщика Приобрели возвратную тару в собственность (изготовили сами) Д 41-3 «Тара под товаром

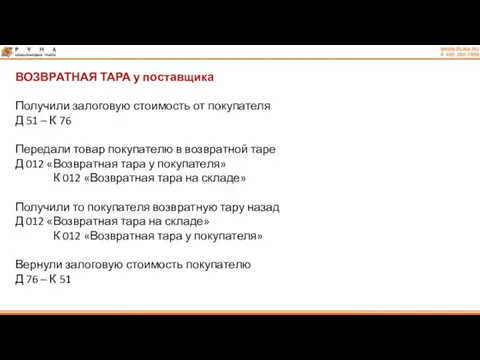

- 23. ВОЗВРАТНАЯ ТАРА у поставщика Получили залоговую стоимость от покупателя Д 51 – К 76 Передали товар

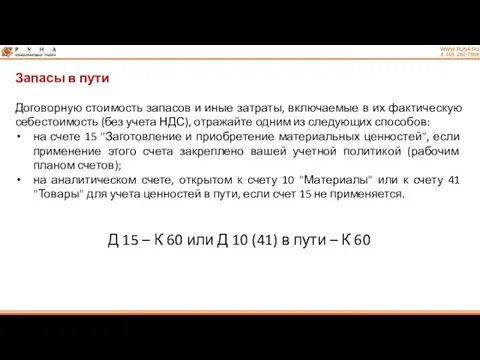

- 24. Запасы в пути Договорную стоимость запасов и иные затраты, включаемые в их фактическую себестоимость (без учета

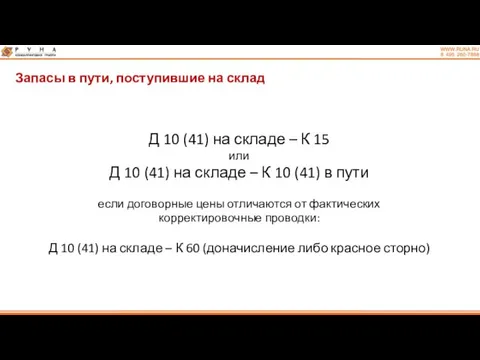

- 25. Запасы в пути, поступившие на склад Д 10 (41) на складе – К 15 или Д

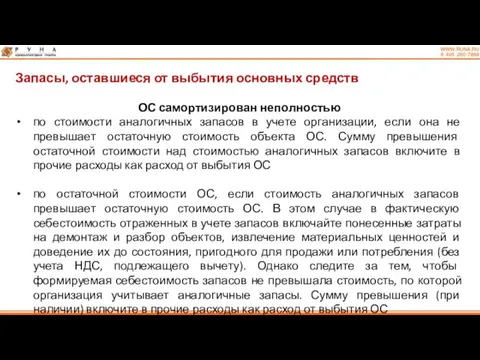

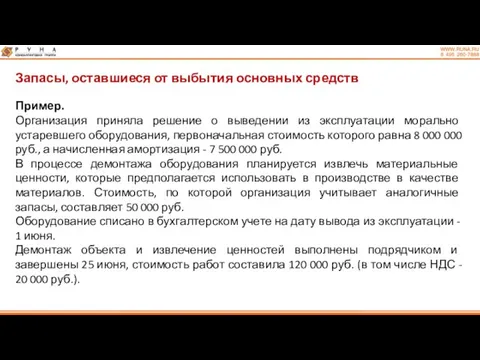

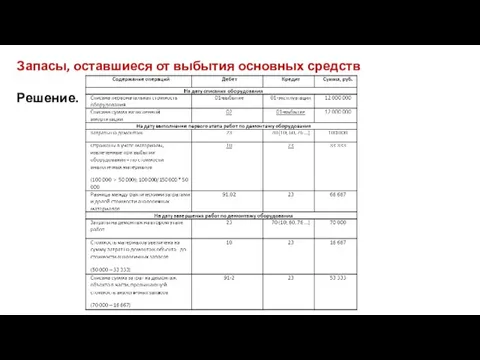

- 26. Запасы, оставшиеся от выбытия основных средств ОС самортизирован неполностью по стоимости аналогичных запасов в учете организации,

- 27. Запасы, оставшиеся от выбытия основных средств Пример. Организация приняла решение о выведении из эксплуатации морально устаревшего

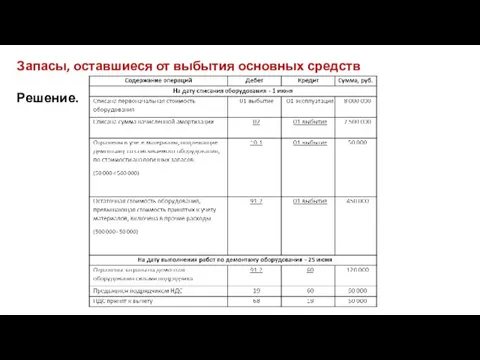

- 28. Запасы, оставшиеся от выбытия основных средств Решение.

- 29. Запасы, оставшиеся от выбытия основных средств ОС самортизирован полностью на дату его списания (фактического вывода из

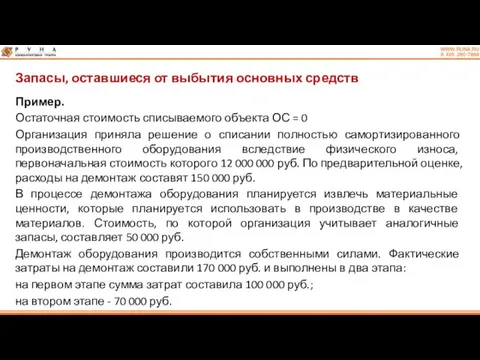

- 30. Запасы, оставшиеся от выбытия основных средств Пример. Остаточная стоимость списываемого объекта ОС = 0 Организация приняла

- 31. Запасы, оставшиеся от выбытия основных средств Решение.

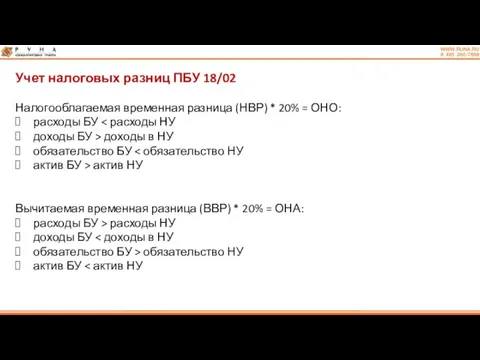

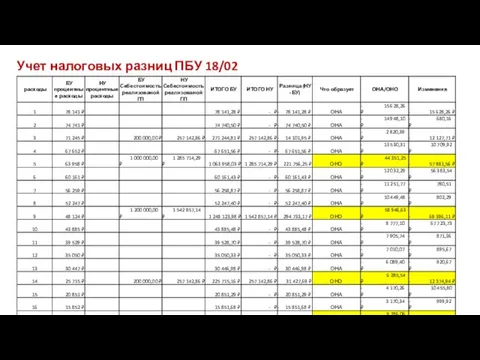

- 32. Учет налоговых разниц ПБУ 18/02 Налогооблагаемая временная разница (НВР) * 20% = ОНО: расходы БУ доходы

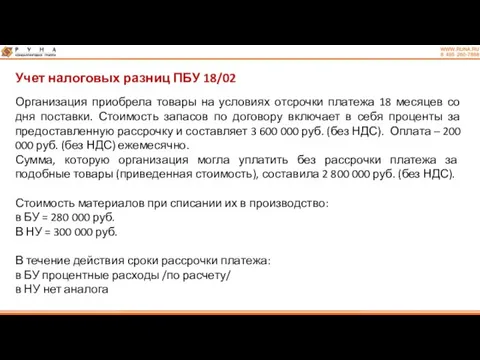

- 33. Учет налоговых разниц ПБУ 18/02 Организация приобрела товары на условиях отсрочки платежа 18 месяцев со дня

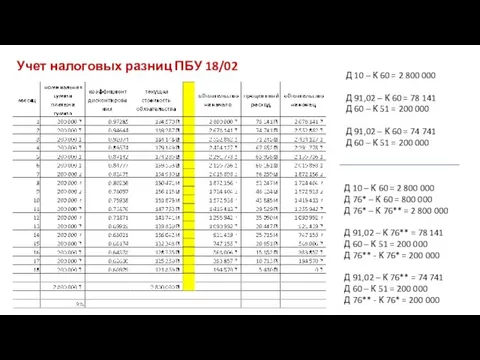

- 34. Учет налоговых разниц ПБУ 18/02 Д 10 – К 60 = 2 800 000 Д 91,02

- 35. Учет налоговых разниц ПБУ 18/02

- 36. Бухгалтерская отчетность за 2021 год

- 37. В бухгалтерской (финансовой) отчетности раскрывается с учетом существенности следующая информация: а) балансовая стоимость запасов на начало

- 38. Информация о запасах (сырье и материалы, незавершенное производство, полуфабрикаты на промежуточных стадиях производства, готовая продукция и

- 39. Материалы для капвложений В ФСБУ 5/2019 говорится о том, что в запасах учитываются ценности, используемые для

- 41. Скачать презентацию

Приказ Минфина России от 15.11.2019 N 180н

"Об утверждении Федерального стандарта бухгалтерского

Приказ Минфина России от 15.11.2019 N 180н

"Об утверждении Федерального стандарта бухгалтерского

Последствия изменений в учетной политике при переходе на применение ФСБУ 5/2019

Перспективный переход на применение ФСБУ 5/2019 (Письмо Минфина России от 12.03.2021

Запасами для целей бухгалтерского учета считаются активы, потребляемые или продаваемые в

Запасами для целей бухгалтерского учета считаются активы, потребляемые или продаваемые в

Запасы признаются в бухгалтерском учете при одновременном соблюдении следующих условий:

а) затраты,

а) затраты,

Актив, который не потребляется и не продается в течение обычного операционного

К запасам не относятся сырье, материалы, комплектующие, запчасти и другие аналогичные

Система внутреннего контроля

Организация должна обеспечить надлежащий контроль (в том числе с

Система внутреннего контроля

Организация должна обеспечить надлежащий контроль (в том числе с

Спецоснастка

Производственная необходимость,

Необходима для выполнения отдельных операций, выходящих за рамки

Спецоснастка

Производственная необходимость,

Необходима для выполнения отдельных операций, выходящих за рамки

В связи с применением ФСБУ 5/2019 малоценные предметы (спецодежда, инструменты и

В связи с применением ФСБУ 5/2019 малоценные предметы (спецодежда, инструменты и

Обесценение запасов - превышение фактической стоимости запасов над их чистой стоимостью

Обесценение запасов - превышение фактической стоимости запасов над их чистой стоимостью

По запасам, приобретенным или создаваемым для продажи (например, по товарам, готовой

По запасам, приобретенным или создаваемым для продажи (например, по товарам, готовой

Обесценение запасов - превышение фактической стоимости запасов над их чистой стоимостью

Обесценение запасов - превышение фактической стоимости запасов над их чистой стоимостью

На каждую отчетную дату по уже обесцененным ранее запасам проверяйте, сохранилось

Учет себестоимости готовой продукции и подрядных работ

Готовая продукция принимается к учету

Готовая продукция принимается к учету

Учет себестоимости готовой продукции и подрядных работ

В фактическую себестоимость готовой продукции

Учет себестоимости готовой продукции и подрядных работ

В фактическую себестоимость готовой продукции

Учет себестоимости готовой продукции и подрядных работ

Информация о наличии и движении

Учет себестоимости готовой продукции и подрядных работ

Информация о наличии и движении

Бухгалтерский учет

отдельных видов хозяйственных операций

отдельных видов хозяйственных операций

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут:

оценивать приобретенные

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут:

оценивать приобретенные

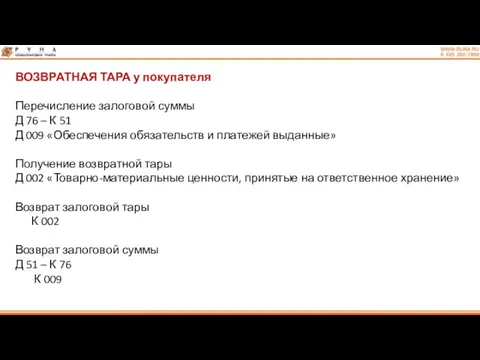

ВОЗВРАТНАЯ ТАРА у покупателя

Перечисление залоговой суммы

Д 76 – К 51

Д

ВОЗВРАТНАЯ ТАРА у покупателя

Перечисление залоговой суммы

Д 76 – К 51

Д

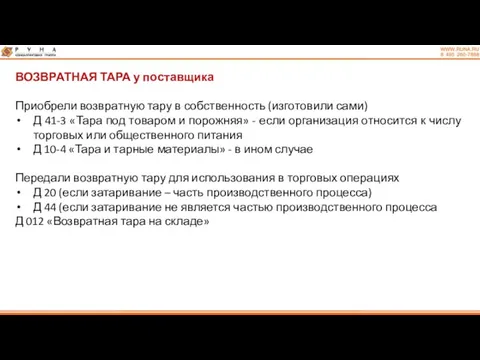

ВОЗВРАТНАЯ ТАРА у поставщика

Приобрели возвратную тару в собственность (изготовили сами)

Д 41-3

ВОЗВРАТНАЯ ТАРА у поставщика

Приобрели возвратную тару в собственность (изготовили сами)

Д 41-3

ВОЗВРАТНАЯ ТАРА у поставщика

Получили залоговую стоимость от покупателя

Д 51 – К

ВОЗВРАТНАЯ ТАРА у поставщика

Получили залоговую стоимость от покупателя

Д 51 – К

Запасы в пути

Договорную стоимость запасов и иные затраты, включаемые в их

Запасы в пути

Договорную стоимость запасов и иные затраты, включаемые в их

Запасы в пути, поступившие на склад

Д 10 (41) на складе –

Запасы в пути, поступившие на склад

Д 10 (41) на складе –

Запасы, оставшиеся от выбытия основных средств

ОС самортизирован неполностью

по стоимости аналогичных запасов

Запасы, оставшиеся от выбытия основных средств

ОС самортизирован неполностью

по стоимости аналогичных запасов

Запасы, оставшиеся от выбытия основных средств

Пример.

Организация приняла решение о выведении из

Запасы, оставшиеся от выбытия основных средств

Пример.

Организация приняла решение о выведении из

Запасы, оставшиеся от выбытия основных средств

Решение.

Запасы, оставшиеся от выбытия основных средств

Решение.

Запасы, оставшиеся от выбытия основных средств

ОС самортизирован полностью

на дату его списания

Запасы, оставшиеся от выбытия основных средств

ОС самортизирован полностью

на дату его списания

Запасы, оставшиеся от выбытия основных средств

Пример.

Остаточная стоимость списываемого объекта ОС =

Запасы, оставшиеся от выбытия основных средств

Пример.

Остаточная стоимость списываемого объекта ОС =

Запасы, оставшиеся от выбытия основных средств

Решение.

Запасы, оставшиеся от выбытия основных средств

Решение.

Учет налоговых разниц ПБУ 18/02

Налогооблагаемая временная разница (НВР) * 20% =

Учет налоговых разниц ПБУ 18/02

Налогооблагаемая временная разница (НВР) * 20% =

Учет налоговых разниц ПБУ 18/02

Организация приобрела товары на условиях отсрочки платежа

Учет налоговых разниц ПБУ 18/02

Организация приобрела товары на условиях отсрочки платежа

Учет налоговых разниц ПБУ 18/02

Д 10 – К 60 = 2

Учет налоговых разниц ПБУ 18/02

Д 10 – К 60 = 2

Учет налоговых разниц ПБУ 18/02

Учет налоговых разниц ПБУ 18/02

Бухгалтерская отчетность

за 2021 год

Бухгалтерская отчетность

за 2021 год

В бухгалтерской (финансовой) отчетности раскрывается с учетом существенности следующая информация:

а) балансовая

В бухгалтерской (финансовой) отчетности раскрывается с учетом существенности следующая информация:

а) балансовая

Информация о запасах (сырье и материалы, незавершенное производство, полуфабрикаты на промежуточных

Информация о запасах (сырье и материалы, незавершенное производство, полуфабрикаты на промежуточных

Материалы для капвложений

В ФСБУ 5/2019 говорится о том, что в запасах

Материалы для капвложений

В ФСБУ 5/2019 говорится о том, что в запасах

Бюджетные полномочия и их разграничение

Бюджетные полномочия и их разграничение Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Фондовый рынок ценных бумаг

Фондовый рынок ценных бумаг Бюджет для граждан на 2017 - 2019 гг

Бюджет для граждан на 2017 - 2019 гг Rynek ubezpieczeń oraz działalność ubezpieczeniowa

Rynek ubezpieczeń oraz działalność ubezpieczeniowa Инвентаризация на предприятии

Инвентаризация на предприятии Консолидированный бюджет РФ

Консолидированный бюджет РФ Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации

Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации Оценка стоимости акций

Оценка стоимости акций Pendekatan utama dalam pengelolaan utang negara menurut perencanaan perangkat lunak dan pelaksanaan Anggaran Pendapatan dan Belanja Negara

Pendekatan utama dalam pengelolaan utang negara menurut perencanaan perangkat lunak dan pelaksanaan Anggaran Pendapatan dan Belanja Negara Аудит. Этапы аудиторской проверки

Аудит. Этапы аудиторской проверки Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия Оптимізація грошових потоків

Оптимізація грошових потоків Фінансова система Франції

Фінансова система Франції Личное финансовое планирование

Личное финансовое планирование Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан

Программа поддержки местных инициатив (ППМИ) в Республике Башкортостан Финансовый рынок Forex

Финансовый рынок Forex Аналіз ліквідності банку

Аналіз ліквідності банку Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Построение систем управления на базе ERP-технологий. Управление бизнес-процессами: бюджетирование, контроллинг. (Лекция 8)

Построение систем управления на базе ERP-технологий. Управление бизнес-процессами: бюджетирование, контроллинг. (Лекция 8) Условия поставок и документы в международной торговле

Условия поставок и документы в международной торговле Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Финансовая система и ее состав

Финансовая система и ее состав Отчет об исполнении бюджета МО МР Сыктывдинский

Отчет об исполнении бюджета МО МР Сыктывдинский Роль грошей у ринковій економіці

Роль грошей у ринковій економіці Финансовоматематические основы инвестиционного проектирования. Тема 3

Финансовоматематические основы инвестиционного проектирования. Тема 3 Европейский банк

Европейский банк Простой учет командировок в 1С:Бухгалтерии 8

Простой учет командировок в 1С:Бухгалтерии 8