- Аудит. Этапы аудиторской проверки

Содержание

- 2. Аудит Ауди́т (от лат. audit — слушает) — термин, имеющий несколько значений. В общем смысле —

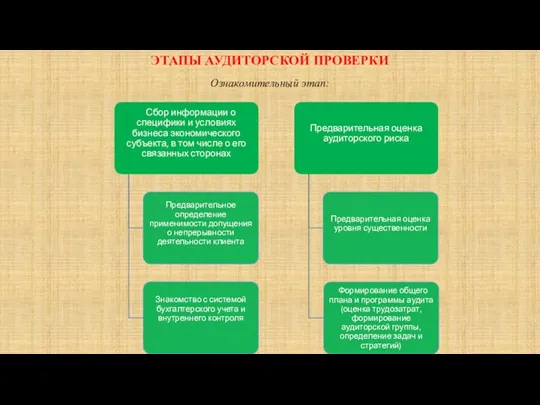

- 4. ЭТАПЫ АУДИТОРСКОЙ ПРОВЕРКИ Ознакомительный этап:

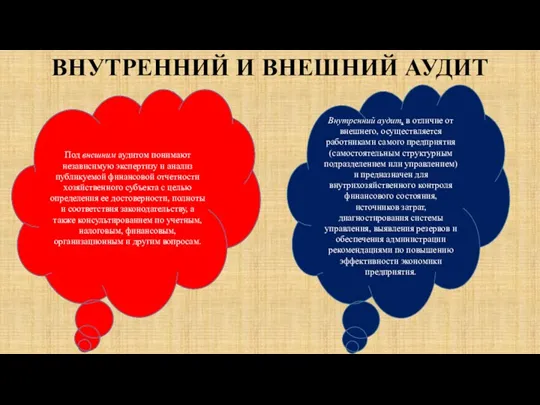

- 5. ВНУТРЕННИЙ И ВНЕШНИЙ АУДИТ Под внешним аудитом понимают независимую экспертизу и анализ публикуемой финансовой отчетности хозяйственного

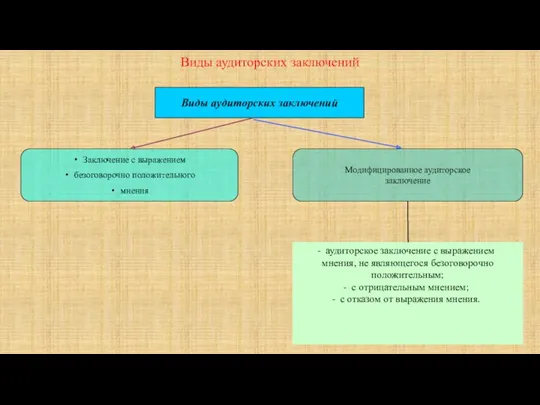

- 6. Виды аудиторских заключений Виды аудиторских заключений Заключение с выражением безоговорочно положительного мнения Модифицированное аудиторское заключение аудиторское

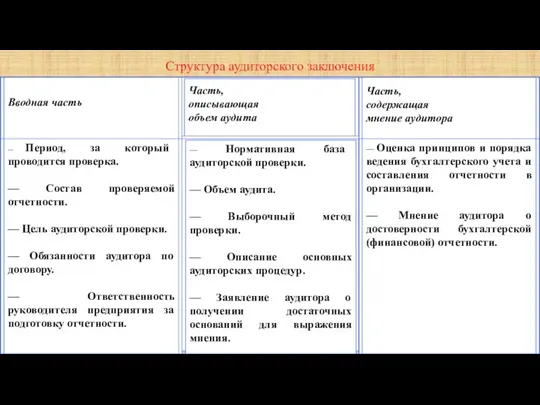

- 7. Структура аудиторского заключения

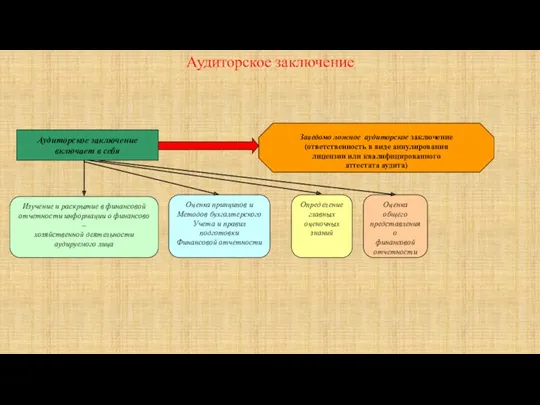

- 8. Аудиторское заключение Аудиторское заключение включает в себя Заведомо ложное аудиторское заключение (ответственность в виде аннулирования лицензии

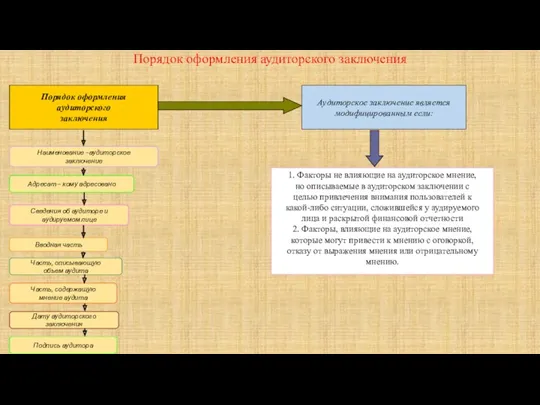

- 9. Порядок оформления аудиторского заключения Порядок оформления аудиторского заключения Аудиторское заключение является модифицированным если: 1. Факторы не

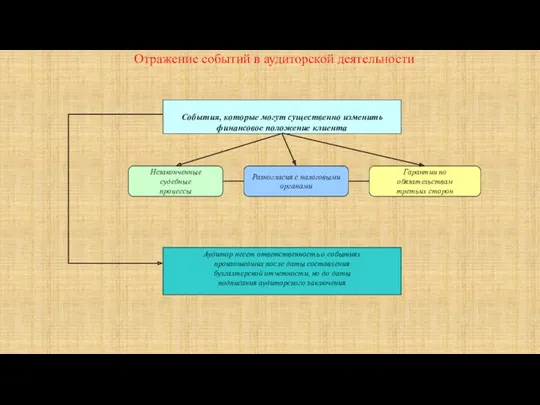

- 10. Отражение событий в аудиторской деятельности События, которые могут существенно изменить финансовое положение клиента Незаконченные судебные процессы

- 11. Права аудиторов

- 12. Обязанности аудиторов

- 13. Права и обязанности экономических субъектов

- 14. Аудиторская тайна

- 16. Скачать презентацию

Аудит

Ауди́т (от лат. audit — слушает) — термин, имеющий несколько значений. В общем смысле — отрасль

Аудит

Ауди́т (от лат. audit — слушает) — термин, имеющий несколько значений. В общем смысле — отрасль

ЭТАПЫ АУДИТОРСКОЙ ПРОВЕРКИ

Ознакомительный этап:

ЭТАПЫ АУДИТОРСКОЙ ПРОВЕРКИ

Ознакомительный этап:

ВНУТРЕННИЙ И ВНЕШНИЙ АУДИТ

Под внешним аудитом понимают независимую экспертизу и анализ

ВНУТРЕННИЙ И ВНЕШНИЙ АУДИТ

Под внешним аудитом понимают независимую экспертизу и анализ

Виды аудиторских заключений

Виды аудиторских заключений

Заключение с выражением

безоговорочно положительного

мнения

Модифицированное аудиторское

заключение

Виды аудиторских заключений

Виды аудиторских заключений

Заключение с выражением

безоговорочно положительного

мнения

Модифицированное аудиторское

заключение

Структура аудиторского заключения

Структура аудиторского заключения

Аудиторское заключение

Аудиторское заключение

включает в себя

Заведомо ложное аудиторское заключение

(ответственность в виде

Аудиторское заключение

Аудиторское заключение

включает в себя

Заведомо ложное аудиторское заключение

(ответственность в виде

Порядок оформления аудиторского заключения

Порядок оформления аудиторского

заключения

Аудиторское заключение является

модифицированным если:

1. Факторы

Порядок оформления аудиторского заключения

Порядок оформления аудиторского

заключения

Аудиторское заключение является

модифицированным если:

1. Факторы

Отражение событий в аудиторской деятельности

События, которые могут существенно изменить

финансовое положение клиента

Незаконченные

Отражение событий в аудиторской деятельности

События, которые могут существенно изменить

финансовое положение клиента

Незаконченные

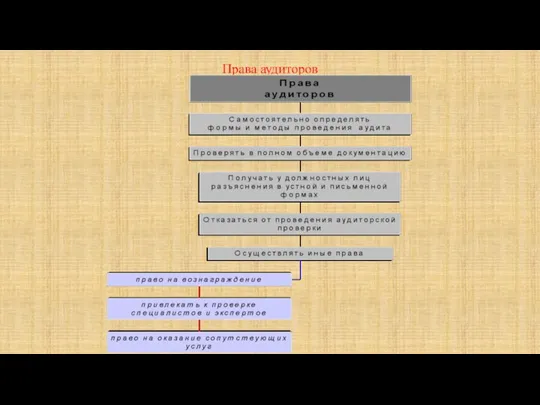

Права аудиторов

Права аудиторов

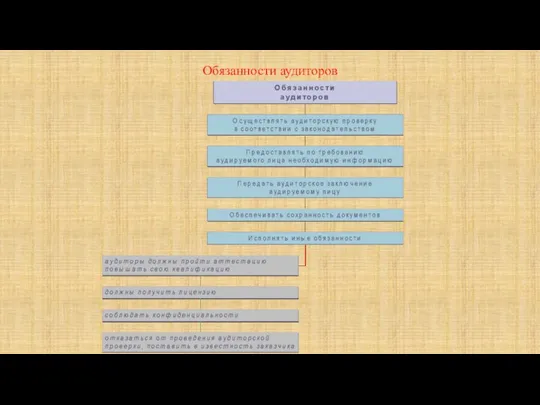

Обязанности аудиторов

Обязанности аудиторов

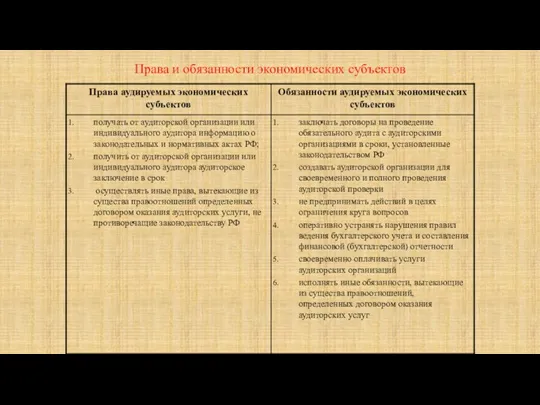

Права и обязанности экономических субъектов

Права и обязанности экономических субъектов

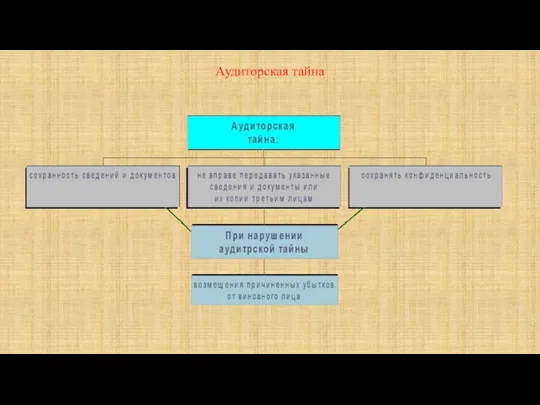

Аудиторская тайна

Аудиторская тайна

Теория налогов и налогообложения

Теория налогов и налогообложения Рентабельность. Экономическая сущность рентабельности

Рентабельность. Экономическая сущность рентабельности Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар

Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар Информационно-методический семинар для религиозных организаций по вопросам подготовки и реализации социальных проектов

Информационно-методический семинар для религиозных организаций по вопросам подготовки и реализации социальных проектов Халықаралық корреспонденттік қатынастар жүйесі

Халықаралық корреспонденттік қатынастар жүйесі Структура и качество активов коммерческого банка

Структура и качество активов коммерческого банка Beam Best-in-class Confidential Cryptocurrency

Beam Best-in-class Confidential Cryptocurrency Личный бюджет

Личный бюджет Программа Нұрлы Жер. Новые направления жилищного строительства

Программа Нұрлы Жер. Новые направления жилищного строительства Косвенные налоги. Налог на добавленную стоимость (НДС) (глава 21 НК РФ)

Косвенные налоги. Налог на добавленную стоимость (НДС) (глава 21 НК РФ) Международные тарифы, скидки, льготы

Международные тарифы, скидки, льготы Зарплатный проект

Зарплатный проект Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Финансовый контроль

Финансовый контроль Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности

Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности Счетчики банкнот, пневмопочта

Счетчики банкнот, пневмопочта Налог на доходы физических лиц

Налог на доходы физических лиц Издержки, себестоимость, прибыль предприятия

Издержки, себестоимость, прибыль предприятия Финансовый план бизнес-плана. Тема 4

Финансовый план бизнес-плана. Тема 4 Сценарий-инструкция по работе с мобильным приложением AlfaGO. Доставка кредита наличными

Сценарий-инструкция по работе с мобильным приложением AlfaGO. Доставка кредита наличными Структура оплаты труда работников НИУ ВШЭ

Структура оплаты труда работников НИУ ВШЭ Характеристика межбюджетных отношений в Российской Федерации

Характеристика межбюджетных отношений в Российской Федерации Учетная политика организации

Учетная политика организации Продуктовая линейка КАСКО Санкт-Петербург 2018

Продуктовая линейка КАСКО Санкт-Петербург 2018 Региональная социальная доплата к пенсии

Региональная социальная доплата к пенсии Разработка ценовой стратегии, основные этапы и их характеристика

Разработка ценовой стратегии, основные этапы и их характеристика Богатейшие женщины России

Богатейшие женщины России Важные шаги к эффективному регулированию банков

Важные шаги к эффективному регулированию банков