- Издержки, себестоимость, прибыль предприятия

Содержание

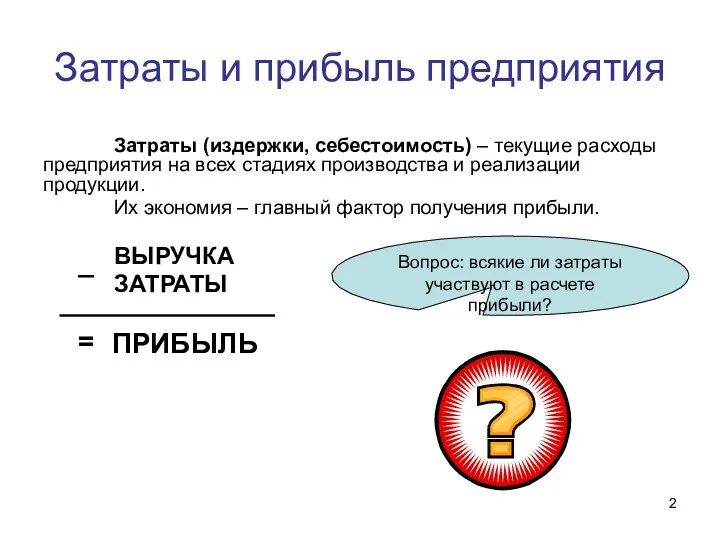

- 2. Затраты и прибыль предприятия Затраты (издержки, себестоимость) – текущие расходы предприятия на всех стадиях производства и

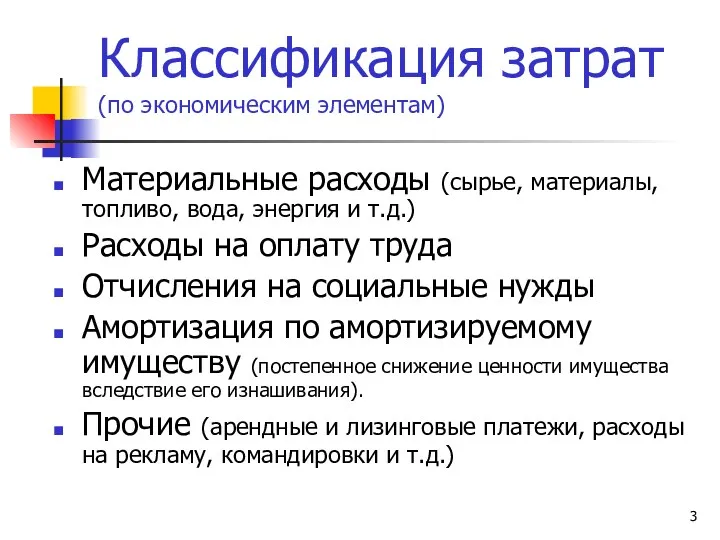

- 3. Классификация затрат (по экономическим элементам) Материальные расходы (сырье, материалы, топливо, вода, энергия и т.д.) Расходы на

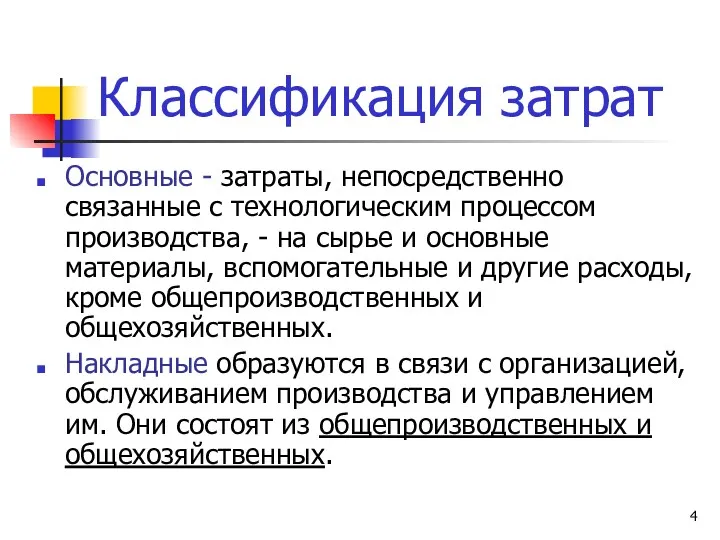

- 4. Классификация затрат Основные - затраты, непосредственно связанные с технологическим процессом производства, - на сырье и основные

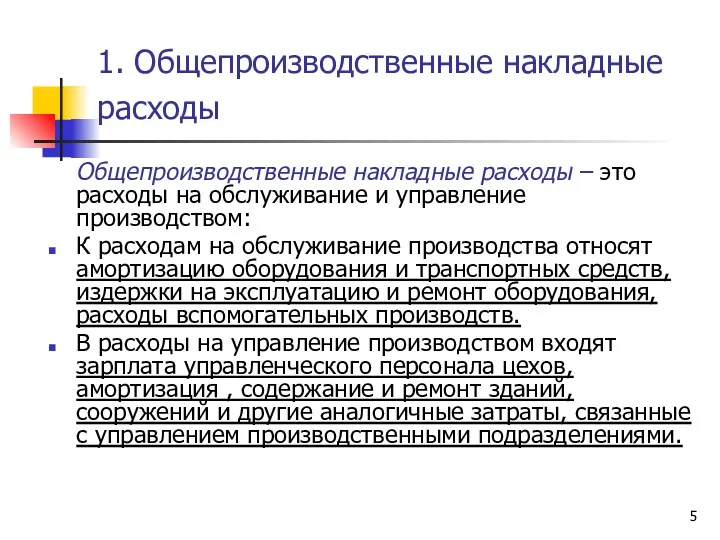

- 5. 1. Общепроизводственные накладные расходы Общепроизводственные накладные расходы – это расходы на обслуживание и управление производством: К

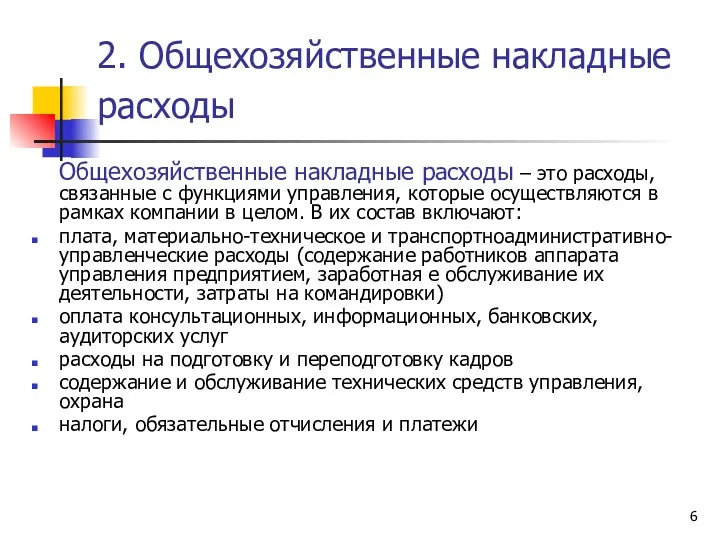

- 6. 2. Общехозяйственные накладные расходы Общехозяйственные накладные расходы – это расходы, связанные с функциями управления, которые осуществляются

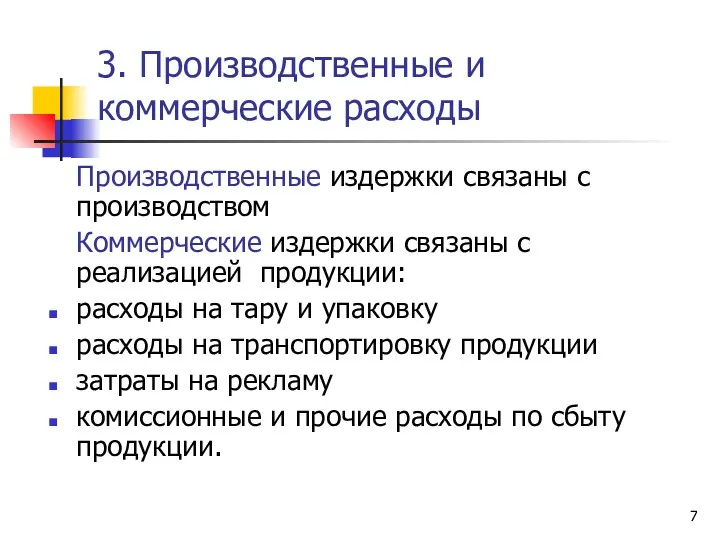

- 7. 3. Производственные и коммерческие расходы Производственные издержки связаны с производством Коммерческие издержки связаны с реализацией продукции:

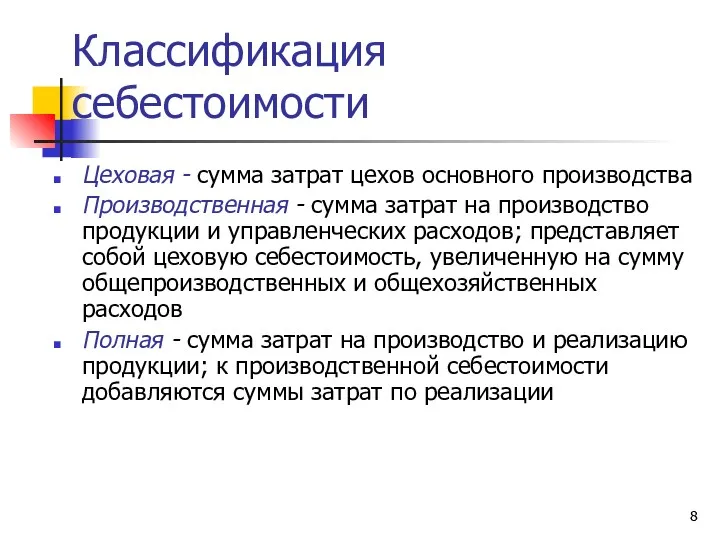

- 8. Классификация себестоимости Цеховая - сумма затрат цехов основного производства Производственная - сумма затрат на производство продукции

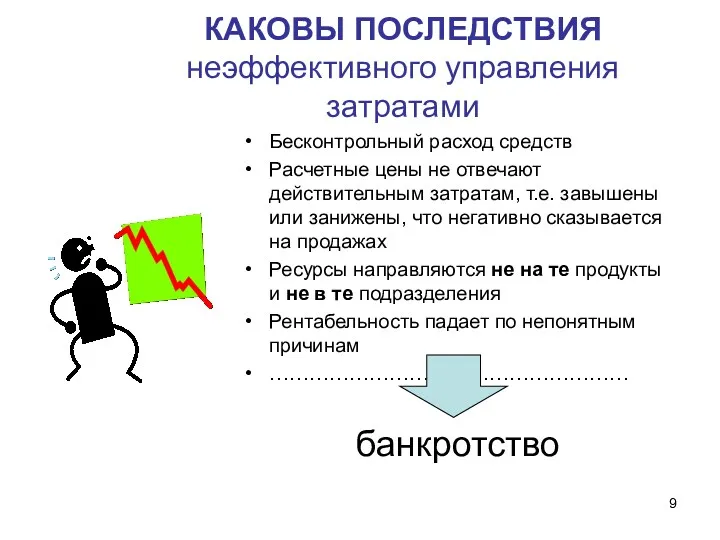

- 9. КАКОВЫ ПОСЛЕДСТВИЯ неэффективного управления затратами Бесконтрольный расход средств Расчетные цены не отвечают действительным затратам, т.е. завышены

- 10. КАКИЕ ПРЕИМУЩЕСТВА дает эффективное управление затратами Конкурентные преимущества по стоимости товаров, а значит, бóльшие возможности сбыта

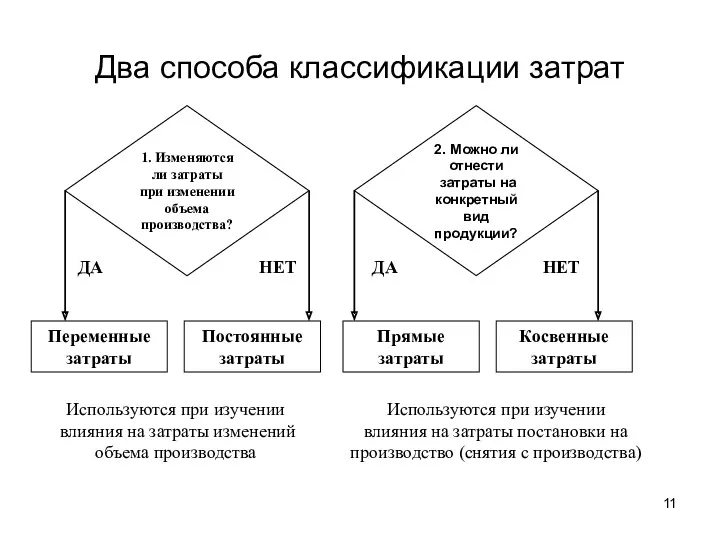

- 11. Два способа классификации затрат 1. Изменяются ли затраты при изменении объема производства? 2. Можно ли отнести

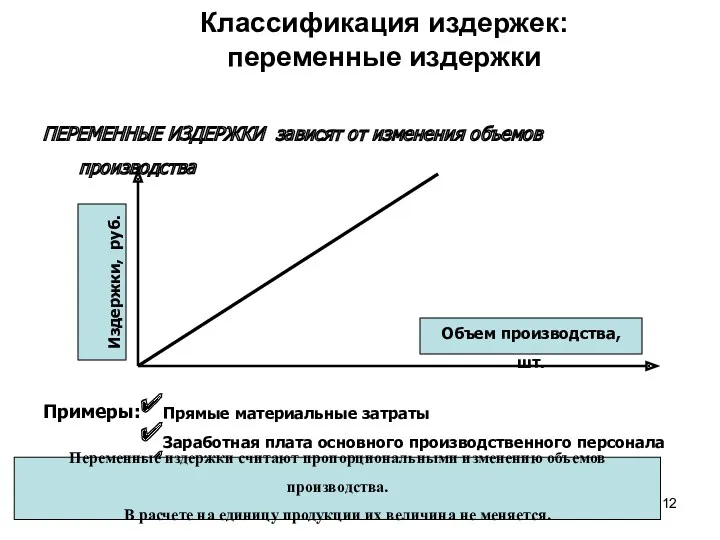

- 12. Классификация издержек: переменные издержки ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства Объем производства, шт. Издержки, руб.

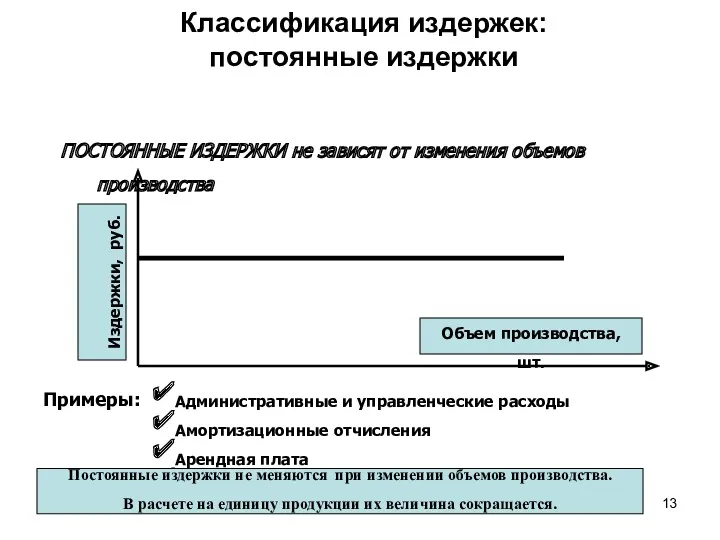

- 13. Классификация издержек: постоянные издержки ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства Объем производства, шт. Издержки,

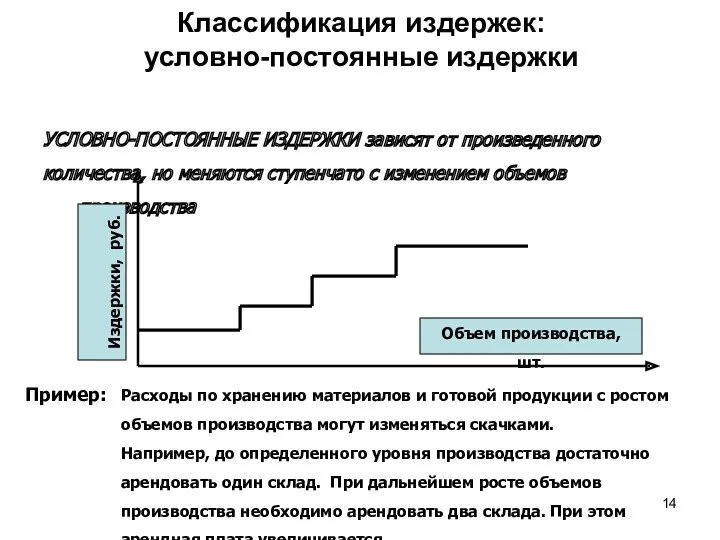

- 14. Классификация издержек: условно-постоянные издержки УСЛОВНО-ПОСТОЯННЫЕ ИЗДЕРЖКИ зависят от произведенного количества, но меняются ступенчато с изменением объемов

- 15. Прямые и косвенные затраты Как понять? Обычно образуются в процессе производства или сбыта Исчезают при отказе

- 16. Классификация затрат: упражнение Распределить по группам: Сырье Электроэнергия для технологических нужд Зарплата руководителей компании Комиссионные торгового

- 17. Что влияет на регулируемость затрат: Сырье и материалы Затраты на освещение и отопление помещений Электроэнергия для

- 18. ОПТИМИЗАЦИЯ ЗАТРАТ: от анализа к сокращению Анализ затрат (во времени и пространстве) выявляет динамику различных видов

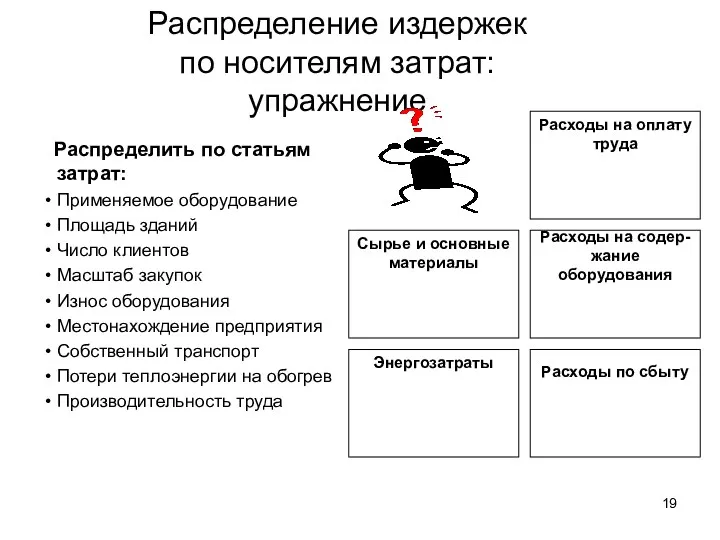

- 19. Распределение издержек по носителям затрат: упражнение Распределить по статьям затрат: Применяемое оборудование Площадь зданий Число клиентов

- 20. НОСИТЕЛИ ЗАТРАТ: Носители затрат Как производим и реализуем? Ресурсы Масштаб производства Местонахождение Технология Система менеджмента Система

- 21. Пример носителя затрат: ресурсы Общие замечания: Для производства всегда требуются основные, оборотные средства и иные ресурсы

- 22. Пример носителя затрат: масштаб производства Общие замечания: 1. Увеличение масштаба производства содержит в себе следующие составляющие

- 23. Пример носителя затрат: местонахождение Удаленность от поставщиков и потребителей Каналы связи и телекоммуникаций Транспортные возможности Стоимость

- 24. Пример носителя затрат: технология производства Общие замечания: В отличие от базовой конструкции резервы экономии можно найти

- 25. Пример носителя затрат: система сбыта и маркетинга Эффективность системы сбыта определяется разумным балансом между: затратами на

- 26. Пример носителя затрат: система менеджмента Общие замечания: Система менеджмента касается способов организации бизнес-процессов в части: основного

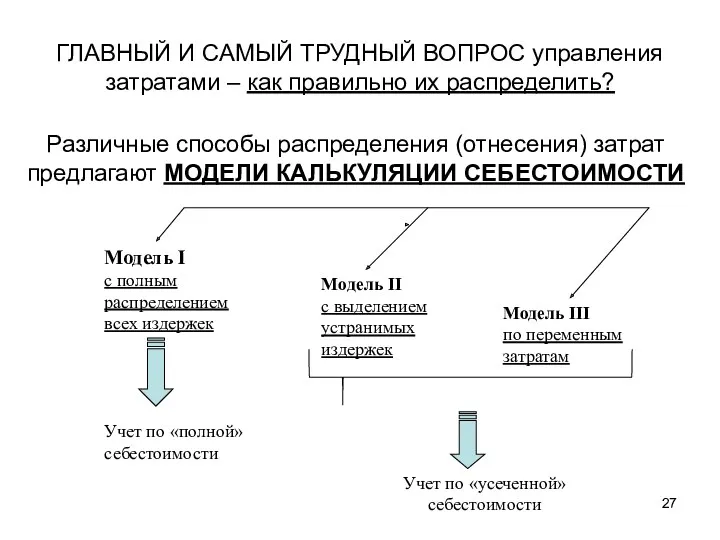

- 27. ГЛАВНЫЙ И САМЫЙ ТРУДНЫЙ ВОПРОС управления затратами – как правильно их распределить? Различные способы распределения (отнесения)

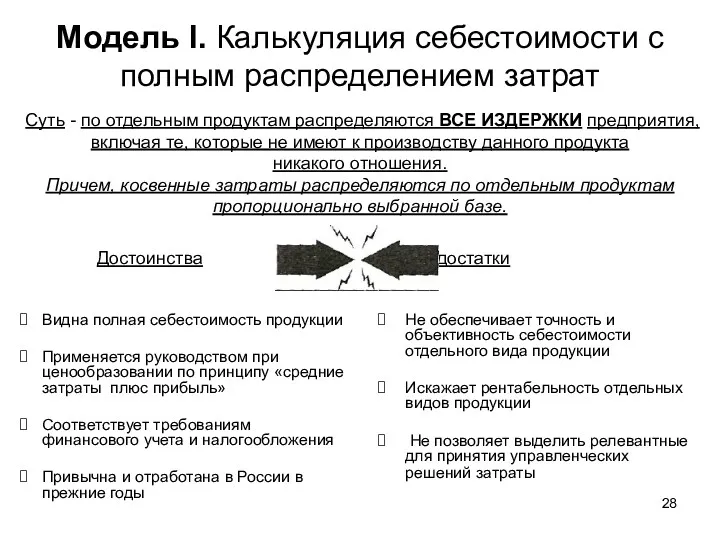

- 28. Модель I. Калькуляция себестоимости с полным распределением затрат Достоинства Видна полная себестоимость продукции Применяется руководством при

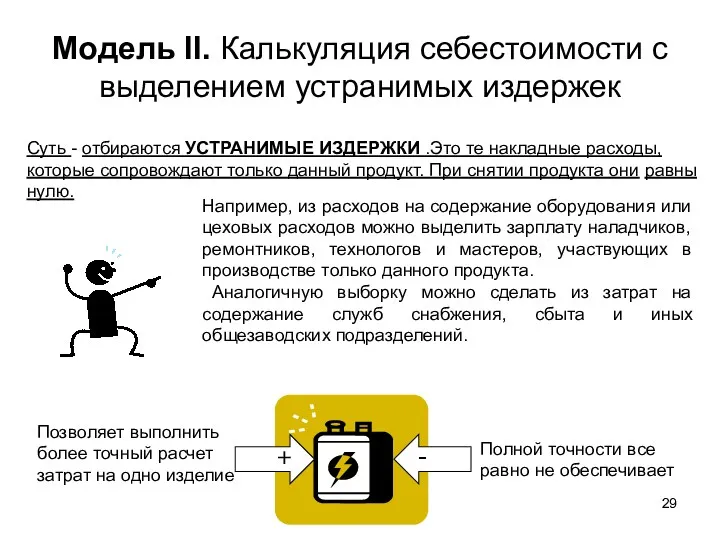

- 29. Модель II. Калькуляция себестоимости с выделением устранимых издержек Суть - отбираются УСТРАНИМЫЕ ИЗДЕРЖКИ .Это те накладные

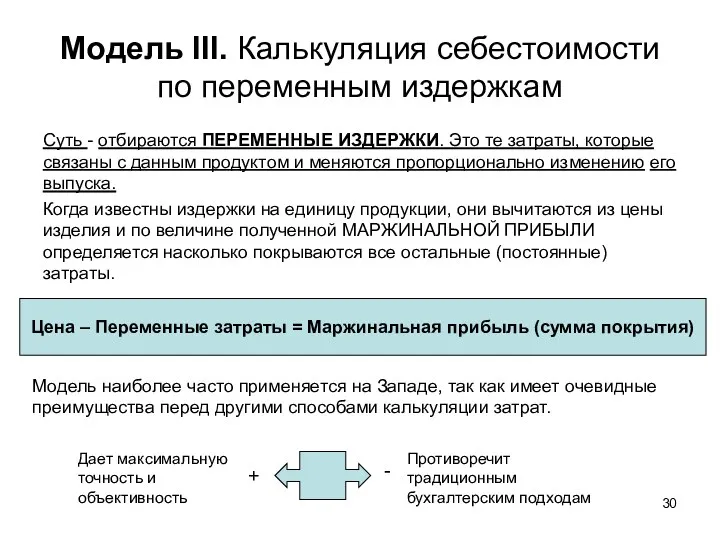

- 30. Модель III. Калькуляция себестоимости по переменным издержкам Суть - отбираются ПЕРЕМЕННЫЕ ИЗДЕРЖКИ. Это те затраты, которые

- 31. Модель III. Калькуляция себестоимости по переменным издержкам Различают два варианта этой модели. Простой директ – костинг

- 33. Скачать презентацию

Затраты и прибыль предприятия

Затраты (издержки, себестоимость) – текущие расходы предприятия на

Затраты и прибыль предприятия

Затраты (издержки, себестоимость) – текущие расходы предприятия на

Классификация затрат (по экономическим элементам)

Материальные расходы (сырье, материалы, топливо, вода, энергия

Классификация затрат (по экономическим элементам)

Материальные расходы (сырье, материалы, топливо, вода, энергия

Классификация затрат

Основные - затраты, непосредственно связанные с технологическим процессом производства, -

Классификация затрат

Основные - затраты, непосредственно связанные с технологическим процессом производства, -

1. Общепроизводственные накладные расходы

Общепроизводственные накладные расходы – это расходы на

1. Общепроизводственные накладные расходы

Общепроизводственные накладные расходы – это расходы на

2. Общехозяйственные накладные расходы

Общехозяйственные накладные расходы – это расходы, связанные

2. Общехозяйственные накладные расходы

Общехозяйственные накладные расходы – это расходы, связанные

3. Производственные и коммерческие расходы

Производственные издержки связаны с производством

Коммерческие издержки связаны

3. Производственные и коммерческие расходы

Производственные издержки связаны с производством

Коммерческие издержки связаны

Классификация себестоимости

Цеховая - сумма затрат цехов основного производства

Производственная - сумма затрат

Классификация себестоимости

Цеховая - сумма затрат цехов основного производства

Производственная - сумма затрат

КАКОВЫ ПОСЛЕДСТВИЯ неэффективного управления затратами

Бесконтрольный расход средств

Расчетные цены не отвечают действительным

КАКОВЫ ПОСЛЕДСТВИЯ неэффективного управления затратами

Бесконтрольный расход средств

Расчетные цены не отвечают действительным

КАКИЕ ПРЕИМУЩЕСТВА

дает эффективное

управление затратами

Конкурентные преимущества по стоимости товаров, а значит, бóльшие

КАКИЕ ПРЕИМУЩЕСТВА

дает эффективное

управление затратами

Конкурентные преимущества по стоимости товаров, а значит, бóльшие

Два способа классификации затрат

1. Изменяются ли затраты

при изменении объема

производства?

2. Можно ли

Два способа классификации затрат

1. Изменяются ли затраты

при изменении объема

производства?

2. Можно ли

Классификация издержек:

переменные издержки

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства

Объем производства, шт.

Издержки,

Классификация издержек:

переменные издержки

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства

Объем производства, шт.

Издержки,

Классификация издержек:

постоянные издержки

ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства

Объем производства,

Классификация издержек:

постоянные издержки

ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства

Объем производства,

Классификация издержек:

условно-постоянные издержки

УСЛОВНО-ПОСТОЯННЫЕ ИЗДЕРЖКИ зависят от произведенного количества, но меняются ступенчато

Классификация издержек:

условно-постоянные издержки

УСЛОВНО-ПОСТОЯННЫЕ ИЗДЕРЖКИ зависят от произведенного количества, но меняются ступенчато

Прямые и косвенные затраты

Как понять?

Обычно образуются в процессе производства или сбыта

Исчезают

Прямые и косвенные затраты

Как понять?

Обычно образуются в процессе производства или сбыта

Исчезают

Классификация затрат:

упражнение

Распределить по группам:

Сырье

Электроэнергия для технологических нужд

Зарплата руководителей компании

Комиссионные торгового

Классификация затрат:

упражнение

Распределить по группам:

Сырье

Электроэнергия для технологических нужд

Зарплата руководителей компании

Комиссионные торгового

Что влияет на регулируемость затрат:

Сырье и материалы

Затраты на освещение и отопление

Что влияет на регулируемость затрат:

Сырье и материалы

Затраты на освещение и отопление

ОПТИМИЗАЦИЯ ЗАТРАТ:

от анализа к сокращению

Анализ затрат (во времени и пространстве) выявляет

ОПТИМИЗАЦИЯ ЗАТРАТ:

от анализа к сокращению

Анализ затрат (во времени и пространстве) выявляет

Распределение издержек

по носителям затрат:

упражнение

Распределить по статьям затрат:

Применяемое оборудование

Площадь

Распределение издержек

по носителям затрат:

упражнение

Распределить по статьям затрат:

Применяемое оборудование

Площадь

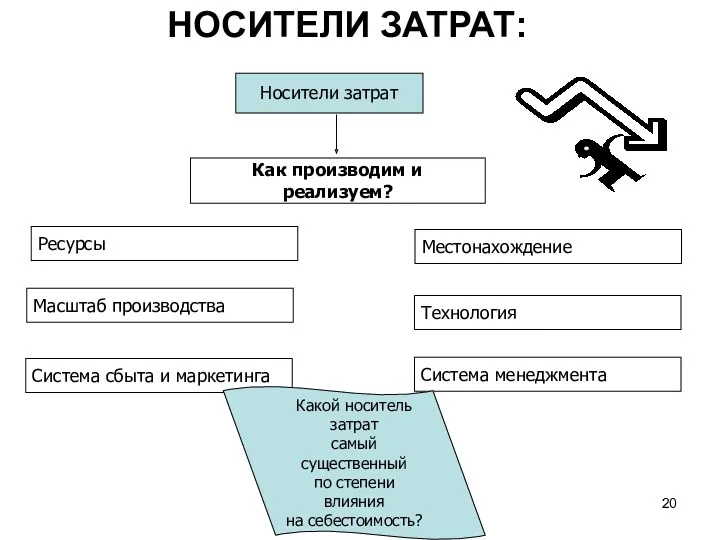

НОСИТЕЛИ ЗАТРАТ:

Носители затрат

Как производим и реализуем?

Ресурсы

Масштаб производства

Местонахождение

Технология

Система менеджмента

Система сбыта и маркетинга

Какой

НОСИТЕЛИ ЗАТРАТ:

Носители затрат

Как производим и реализуем?

Ресурсы

Масштаб производства

Местонахождение

Технология

Система менеджмента

Система сбыта и маркетинга

Какой

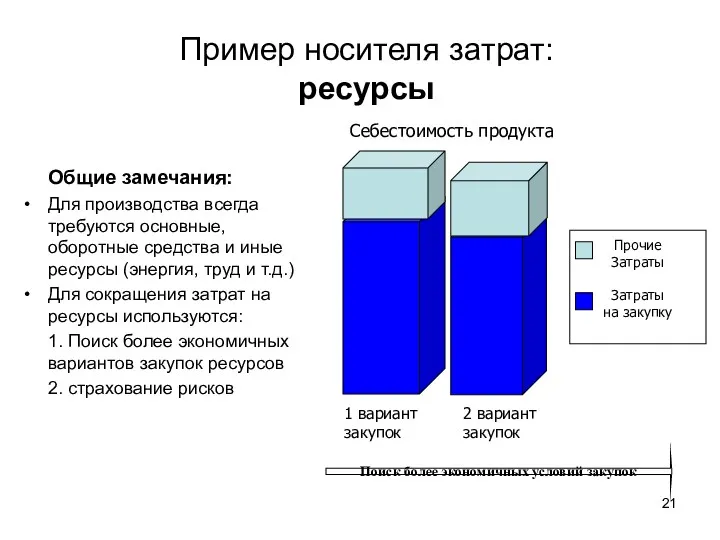

Пример носителя затрат:

ресурсы

Общие замечания:

Для производства всегда требуются основные, оборотные средства и

Пример носителя затрат:

ресурсы

Общие замечания:

Для производства всегда требуются основные, оборотные средства и

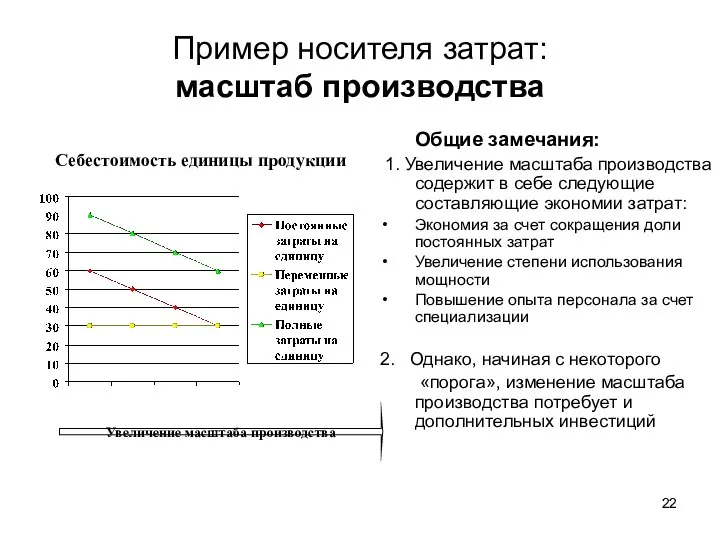

Пример носителя затрат:

масштаб производства

Общие замечания:

1. Увеличение масштаба производства содержит в

Пример носителя затрат:

масштаб производства

Общие замечания:

1. Увеличение масштаба производства содержит в

Пример носителя затрат:

местонахождение

Удаленность от поставщиков и потребителей

Каналы связи и телекоммуникаций

Транспортные возможности

Стоимость

Пример носителя затрат:

местонахождение

Удаленность от поставщиков и потребителей

Каналы связи и телекоммуникаций

Транспортные возможности

Стоимость

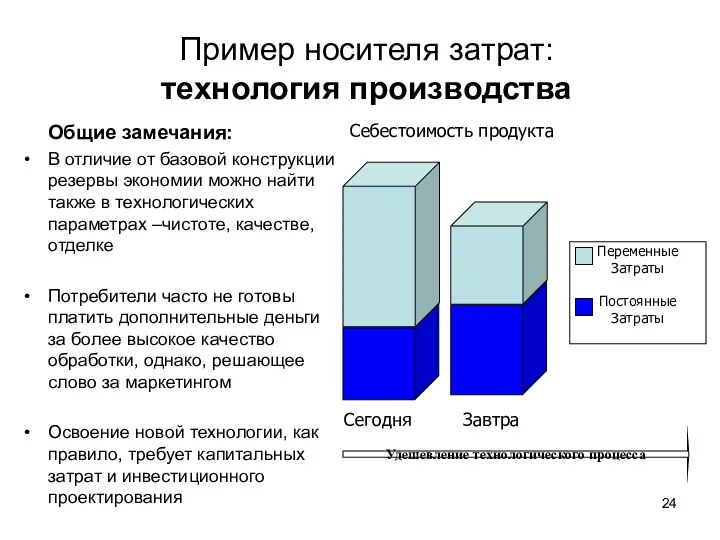

Пример носителя затрат:

технология производства

Общие замечания:

В отличие от базовой конструкции резервы экономии

Пример носителя затрат:

технология производства

Общие замечания:

В отличие от базовой конструкции резервы экономии

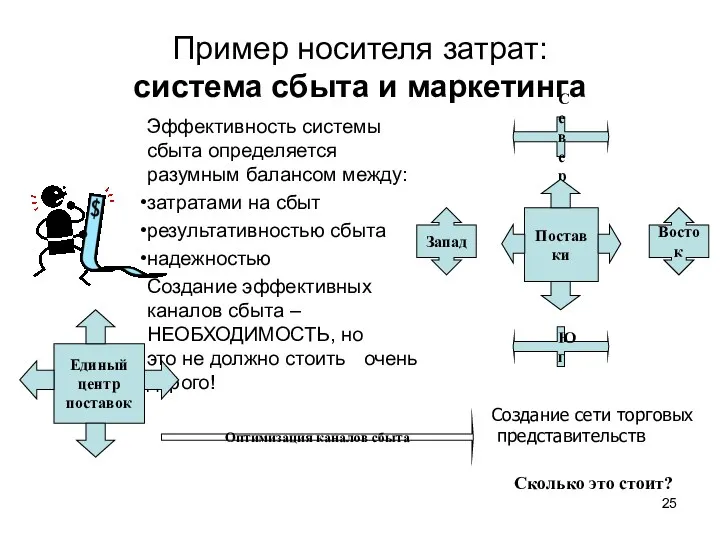

Пример носителя затрат:

система сбыта и маркетинга

Эффективность системы сбыта определяется разумным балансом

Пример носителя затрат:

система сбыта и маркетинга

Эффективность системы сбыта определяется разумным балансом

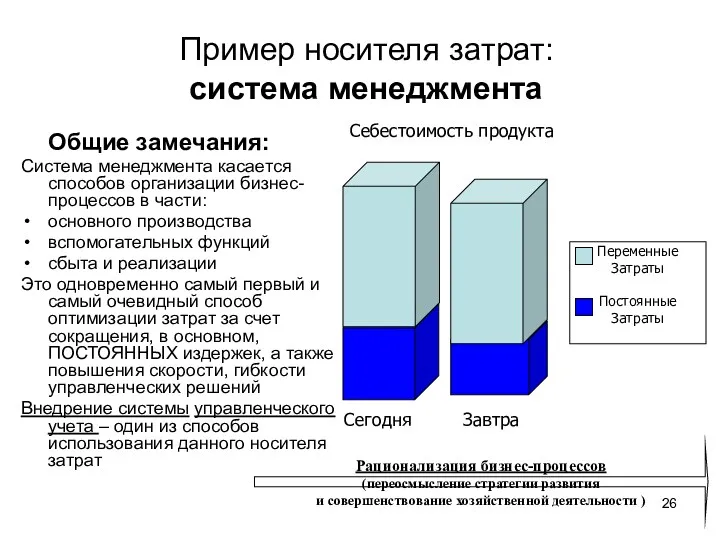

Пример носителя затрат:

система менеджмента

Общие замечания:

Система менеджмента касается способов организации бизнес-процессов в

Пример носителя затрат:

система менеджмента

Общие замечания:

Система менеджмента касается способов организации бизнес-процессов в

ГЛАВНЫЙ И САМЫЙ ТРУДНЫЙ ВОПРОС управления затратами – как правильно их

ГЛАВНЫЙ И САМЫЙ ТРУДНЫЙ ВОПРОС управления затратами – как правильно их

Модель I. Калькуляция себестоимости с полным распределением затрат

Достоинства

Видна полная

Модель I. Калькуляция себестоимости с полным распределением затрат

Достоинства

Видна полная

Модель II. Калькуляция себестоимости с выделением устранимых издержек

Суть - отбираются УСТРАНИМЫЕ

Модель II. Калькуляция себестоимости с выделением устранимых издержек

Суть - отбираются УСТРАНИМЫЕ

Модель III. Калькуляция себестоимости по переменным издержкам

Суть - отбираются ПЕРЕМЕННЫЕ ИЗДЕРЖКИ.

Модель III. Калькуляция себестоимости по переменным издержкам

Суть - отбираются ПЕРЕМЕННЫЕ ИЗДЕРЖКИ.

Модель III. Калькуляция себестоимости по переменным издержкам

Различают два варианта этой модели.

Простой

Модель III. Калькуляция себестоимости по переменным издержкам

Различают два варианта этой модели.

Простой

Налоги с физических лиц

Налоги с физических лиц Инкотермс или базисные условия поставки

Инкотермс или базисные условия поставки Лекция № 1

Лекция № 1 Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым

Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым Особенности финансов предприятий различных организационно-правовых форм хозяйствования

Особенности финансов предприятий различных организационно-правовых форм хозяйствования Структура страховых рынков ведущих стран мира

Структура страховых рынков ведущих стран мира Экономическая теория. Деньги и банковская система. Лекция № 16

Экономическая теория. Деньги и банковская система. Лекция № 16 Value at Risk

Value at Risk Содействие самозанятости безработных граждан

Содействие самозанятости безработных граждан Cash Flow или поток наличных денег

Cash Flow или поток наличных денег Учет дебиторской и кредиторской задолженности на примере предприятия ООО Содействие

Учет дебиторской и кредиторской задолженности на примере предприятия ООО Содействие Учет и анализ денежных средств в ООО НПК Механика сервис

Учет и анализ денежных средств в ООО НПК Механика сервис Газпромбанк (Акционерное общество)

Газпромбанк (Акционерное общество) Финансовая грамотность

Финансовая грамотность Налоги. Практикум

Налоги. Практикум Государственная академическая стипендия

Государственная академическая стипендия Понятие о статистике и основных её категориях

Понятие о статистике и основных её категориях Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Валютный курс, факторы его определяющие. (Тема 2)

Валютный курс, факторы его определяющие. (Тема 2) Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Пенсионный фонд Российской Федерации (ПФР)

Пенсионный фонд Российской Федерации (ПФР) Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Финансово-кредитная система, ее звенья и принципы формирования

Финансово-кредитная система, ее звенья и принципы формирования Организация системы финансового контроля. (Лекция 2)

Организация системы финансового контроля. (Лекция 2) Преимущества зарплатной карты ВТБ

Преимущества зарплатной карты ВТБ Аудиторское заключение. Основы аудита

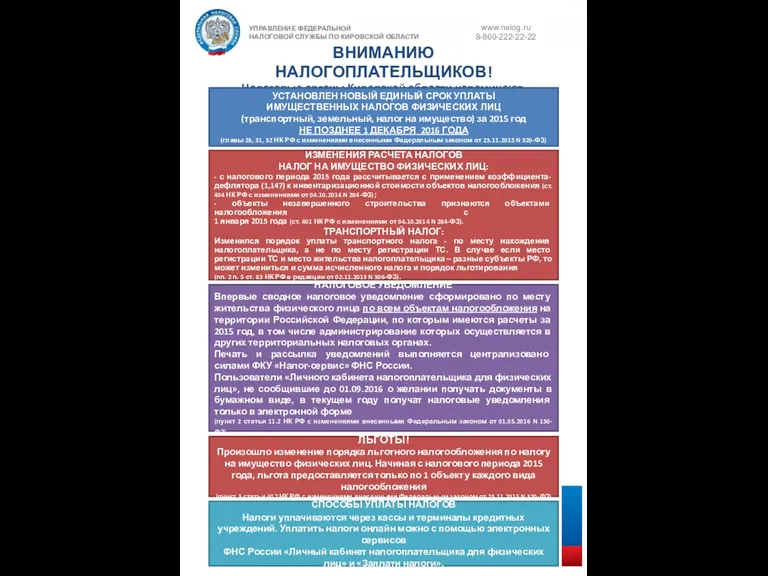

Аудиторское заключение. Основы аудита Управление федеральной налоговой службы по Кировской области. Налоговое уведомление

Управление федеральной налоговой службы по Кировской области. Налоговое уведомление Сметная стоимость строительства

Сметная стоимость строительства