- Национальная платежная система (2)

Содержание

- 2. Национальная платежная система (НПС). НПС – звено национальной экономической системы, обеспечивающее институциональные и инфраструктурные условия для

- 3. НПС – институциональные механизмы. Институциональные механизмы – это правила, регулирующие поведение и взаимодействие людей и организаций

- 4. НПС – правовые механизмы. Правовые механизмы – это правила, уменьшающие юридическую неопределенность, а так же риски

- 5. НПС – правовые механизмы. Законы, относящиеся к платежной системе: Специфические (о валютном регулировании, векселях, электронных платежах,

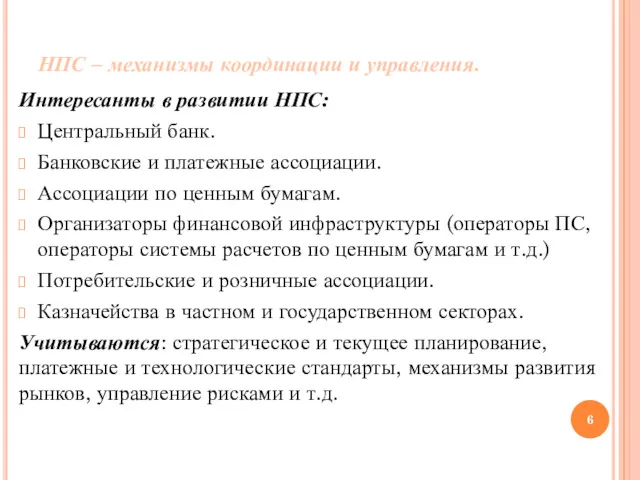

- 6. НПС – механизмы координации и управления. Интересанты в развитии НПС: Центральный банк. Банковские и платежные ассоциации.

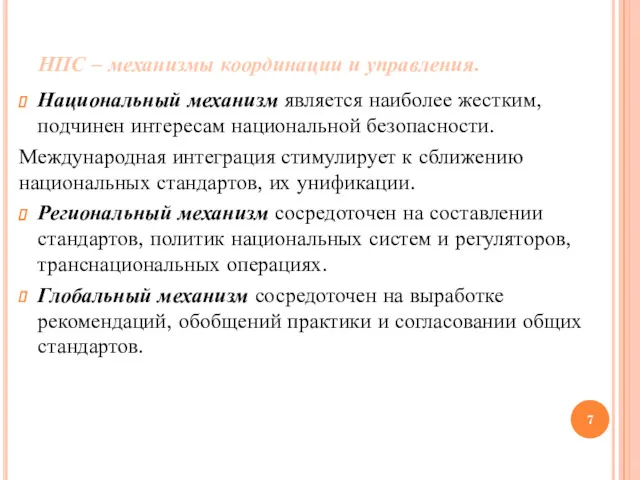

- 7. НПС – механизмы координации и управления. Национальный механизм является наиболее жестким, подчинен интересам национальной безопасности. Международная

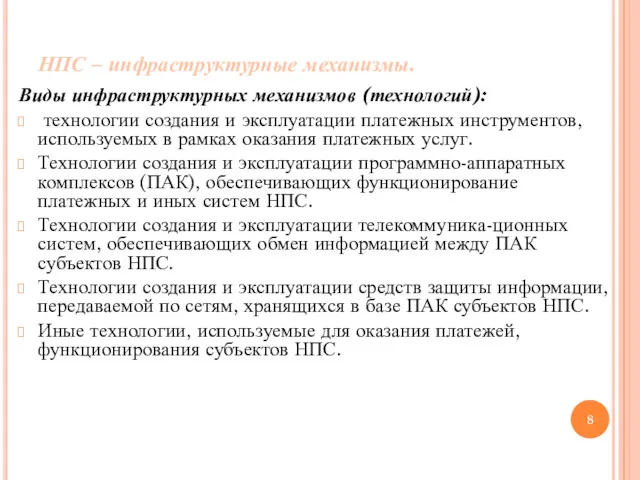

- 8. НПС – инфраструктурные механизмы. Виды инфраструктурных механизмов (технологий): технологии создания и эксплуатации платежных инструментов, используемых в

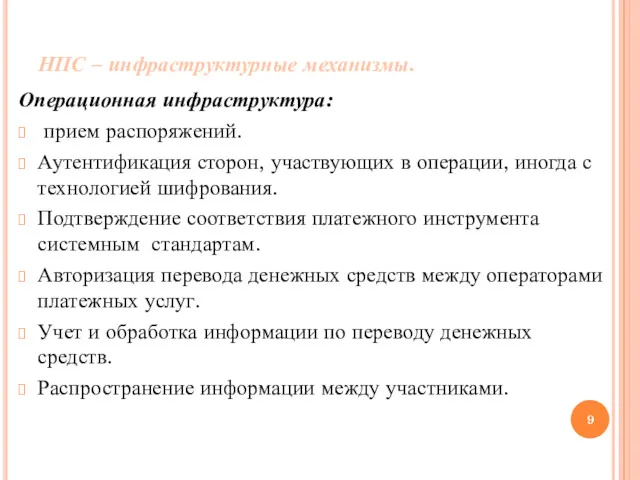

- 9. НПС – инфраструктурные механизмы. Операционная инфраструктура: прием распоряжений. Аутентификация сторон, участвующих в операции, иногда с технологией

- 10. НПС России Существует два противоположные понятия модели НПС: 1 понятие НПС существует независимо от наличия или

- 11. НПС России Основные элементы НПС России (2003 год): Общие правовые аспекты Институциональные аспекты Платежные инструменты Межбанковские

- 12. НПС России В июле 2009 г. – Банк России стал членом КПРС БМРВ сентябре 2011 г.

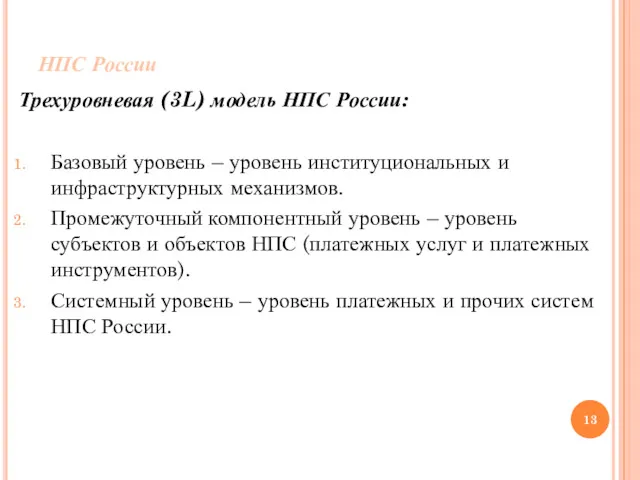

- 13. НПС России Трехуровневая (3L) модель НПС России: Базовый уровень – уровень институциональных и инфраструктурных механизмов. Промежуточный

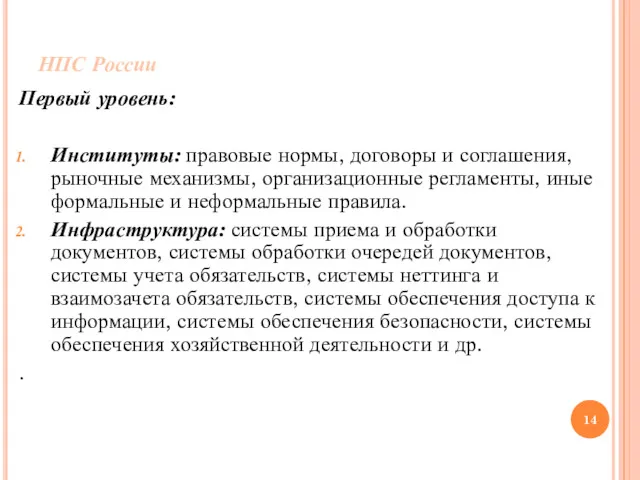

- 14. НПС России Первый уровень: Институты: правовые нормы, договоры и соглашения, рыночные механизмы, организационные регламенты, иные формальные

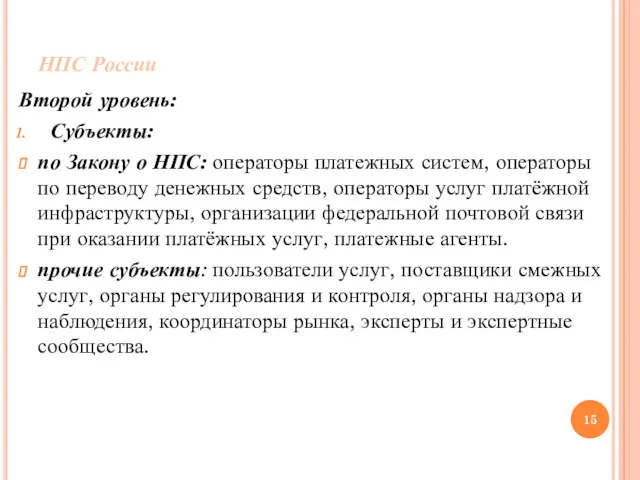

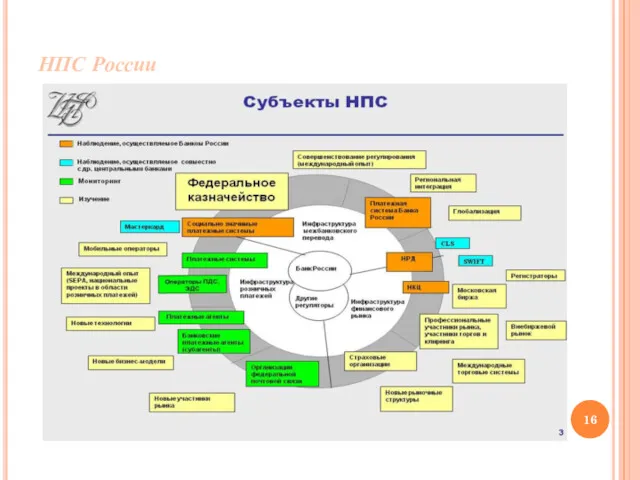

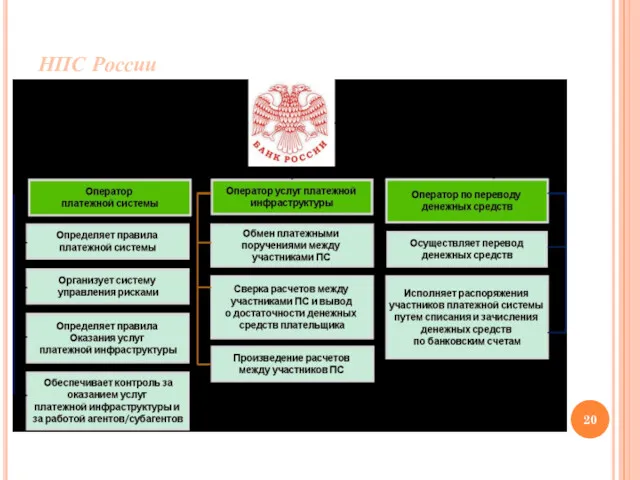

- 15. НПС России Второй уровень: Субъекты: по Закону о НПС: операторы платежных систем, операторы по переводу денежных

- 16. НПС России

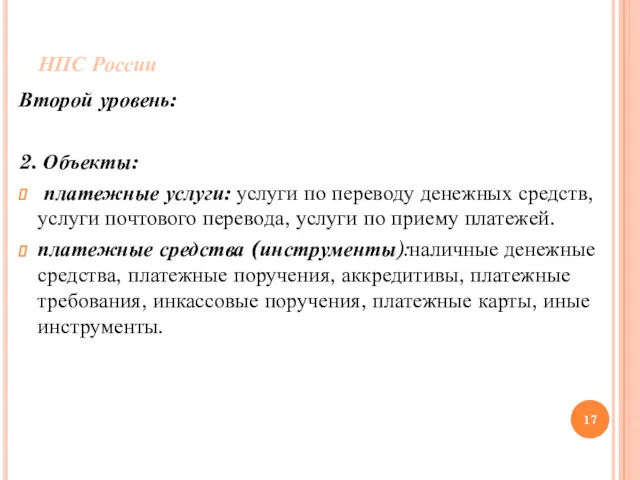

- 17. НПС России Второй уровень: 2. Объекты: платежные услуги: услуги по переводу денежных средств, услуги почтового перевода,

- 18. НПС России Третий уровень: 2. Системы: платежные системы: платежные системы для крупных сумм и розничные платежные

- 19. НПС России

- 20. НПС России

- 21. НПС России Одобрена Советом Директоров Банка России Протоколом № 4 от 15.03.2013. Стратегия развития НПС России

- 22. НПС России Правовые аспекты НПС России: Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 02.08.2019) "О

- 23. НПС России Правовые аспекты НПС России: Глава 3. СУБЪЕКТЫ НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЫ И ТРЕБОВАНИЯ К ИХ

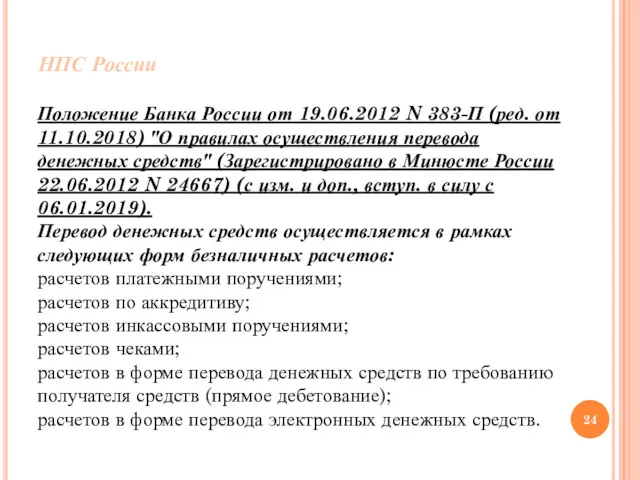

- 24. НПС России Положение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) "О правилах осуществления перевода

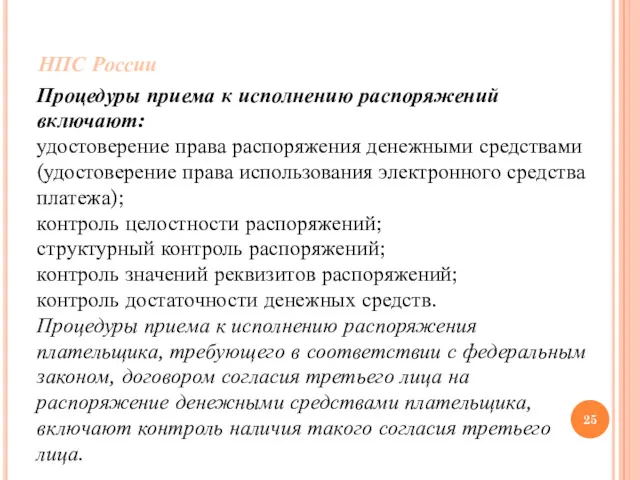

- 25. НПС России Процедуры приема к исполнению распоряжений включают: удостоверение права распоряжения денежными средствами (удостоверение права использования

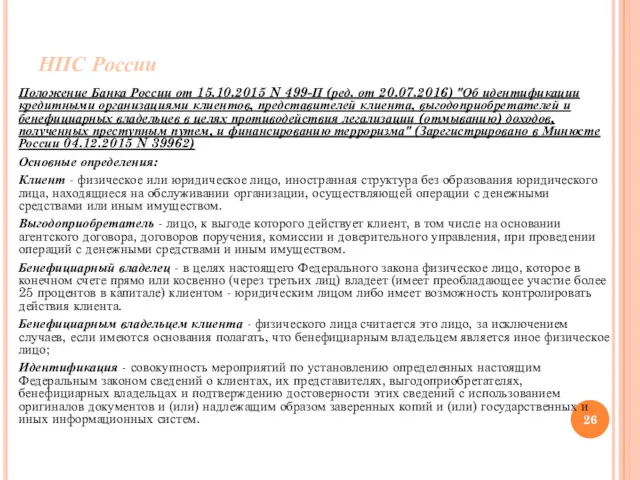

- 26. НПС России Положение Банка России от 15.10.2015 N 499-П (ред. от 20.07.2016) "Об идентификации кредитными организациями

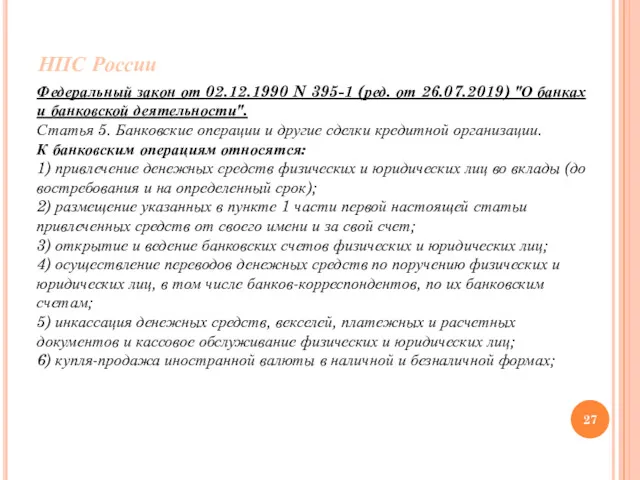

- 27. НПС России Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2019) "О банках и банковской деятельности".

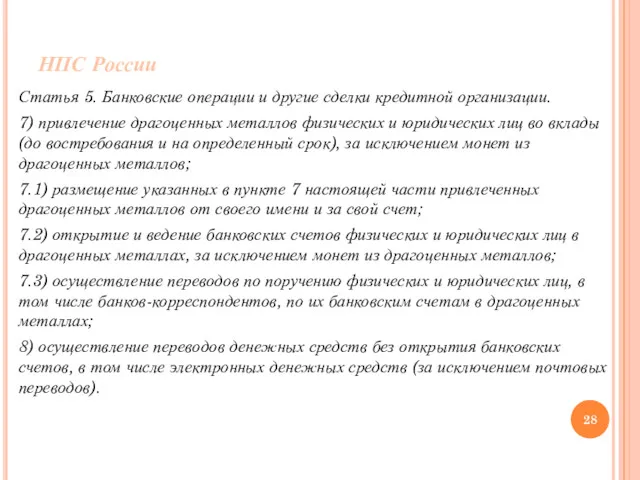

- 28. НПС России Статья 5. Банковские операции и другие сделки кредитной организации. 7) привлечение драгоценных металлов физических

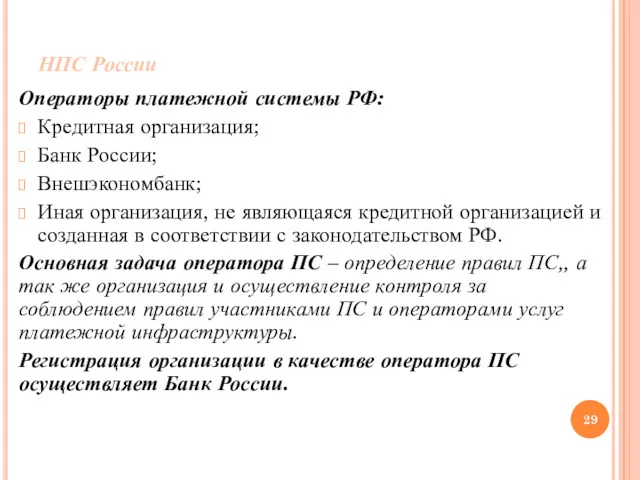

- 29. НПС России Операторы платежной системы РФ: Кредитная организация; Банк России; Внешэкономбанк; Иная организация, не являющаяся кредитной

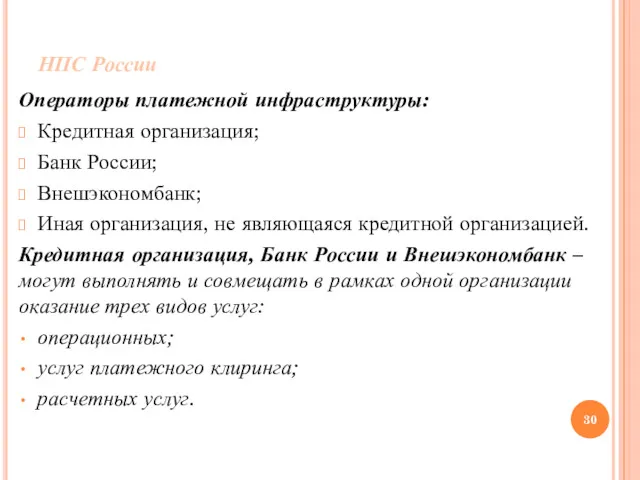

- 30. НПС России Операторы платежной инфраструктуры: Кредитная организация; Банк России; Внешэкономбанк; Иная организация, не являющаяся кредитной организацией.

- 31. НПС России Федеральный закон от 03.06.2009 N 103-ФЗ (ред. от 18.04.2018) "О деятельности по приему платежей

- 32. НПС России 2) плательщик - физическое лицо, осуществляющее внесение платежному агенту денежных средств в целях исполнения

- 33. НПС России Положения настоящего Федерального закона не применяются к отношениям, связанным с деятельностью по проведению расчетов:

- 34. НПС России Положение Банка России от 24.12.2004 N 266-П (ред. от 14.01.2015) «Об эмиссии платежных карт

- 35. НПС России Клиент - физическое лицо осуществляет с использованием банковской карты следующие операции: получение наличных денежных

- 36. НПС России Эквайринг - это комплекс услуг по приему банковских карт к оплате, а POS-терминал -

- 38. Скачать презентацию

Национальная платежная система (НПС).

НПС – звено национальной экономической системы, обеспечивающее институциональные

Национальная платежная система (НПС).

НПС – звено национальной экономической системы, обеспечивающее институциональные

НПС – институциональные механизмы.

Институциональные механизмы – это правила, регулирующие поведение и

НПС – институциональные механизмы.

Институциональные механизмы – это правила, регулирующие поведение и

НПС – правовые механизмы.

Правовые механизмы – это правила, уменьшающие юридическую неопределенность,

НПС – правовые механизмы.

Правовые механизмы – это правила, уменьшающие юридическую неопределенность,

НПС – правовые механизмы.

Законы, относящиеся к платежной системе:

Специфические (о валютном регулировании,

НПС – правовые механизмы.

Законы, относящиеся к платежной системе:

Специфические (о валютном регулировании,

НПС – механизмы координации и управления.

Интересанты в развитии НПС:

Центральный банк.

Банковские и

НПС – механизмы координации и управления.

Интересанты в развитии НПС:

Центральный банк.

Банковские и

НПС – механизмы координации и управления.

Национальный механизм является наиболее жестким, подчинен

НПС – механизмы координации и управления.

Национальный механизм является наиболее жестким, подчинен

НПС – инфраструктурные механизмы.

Виды инфраструктурных механизмов (технологий):

технологии создания и эксплуатации

НПС – инфраструктурные механизмы.

Виды инфраструктурных механизмов (технологий):

технологии создания и эксплуатации

НПС – инфраструктурные механизмы.

Операционная инфраструктура:

прием распоряжений.

Аутентификация сторон, участвующих в операции,

НПС – инфраструктурные механизмы.

Операционная инфраструктура:

прием распоряжений.

Аутентификация сторон, участвующих в операции,

НПС России

Существует два противоположные понятия модели НПС:

1 понятие

НПС существует независимо от

НПС России

Существует два противоположные понятия модели НПС:

1 понятие

НПС существует независимо от

НПС России

Основные элементы НПС России (2003 год):

Общие правовые аспекты

Институциональные аспекты

Платежные инструменты

Межбанковские

НПС России

Основные элементы НПС России (2003 год):

Общие правовые аспекты

Институциональные аспекты

Платежные инструменты

Межбанковские

НПС России

В июле 2009 г. – Банк России стал членом КПРС

НПС России

В июле 2009 г. – Банк России стал членом КПРС

НПС России

Трехуровневая (3L) модель НПС России:

Базовый уровень – уровень институциональных и

НПС России

Трехуровневая (3L) модель НПС России:

Базовый уровень – уровень институциональных и

НПС России

Первый уровень:

Институты: правовые нормы, договоры и соглашения, рыночные механизмы, организационные

НПС России

Первый уровень:

Институты: правовые нормы, договоры и соглашения, рыночные механизмы, организационные

НПС России

Второй уровень:

Субъекты:

по Закону о НПС: операторы платежных систем, операторы по

НПС России

Второй уровень:

Субъекты:

по Закону о НПС: операторы платежных систем, операторы по

НПС России

НПС России

НПС России

Второй уровень:

2. Объекты:

платежные услуги: услуги по переводу денежных средств,

НПС России

Второй уровень:

2. Объекты:

платежные услуги: услуги по переводу денежных средств,

НПС России

Третий уровень:

2. Системы:

платежные системы: платежные системы для крупных сумм

НПС России

Третий уровень:

2. Системы:

платежные системы: платежные системы для крупных сумм

НПС России

НПС России

НПС России

НПС России

НПС России

Одобрена Советом Директоров Банка России Протоколом № 4 от 15.03.2013.

Стратегия

НПС России

Одобрена Советом Директоров Банка России Протоколом № 4 от 15.03.2013.

Стратегия

НПС России

Правовые аспекты НПС России:

Федеральный закон от 27.06.2011 N 161-ФЗ (ред.

НПС России

Правовые аспекты НПС России:

Федеральный закон от 27.06.2011 N 161-ФЗ (ред.

НПС России

Правовые аспекты НПС России:

Глава 3. СУБЪЕКТЫ НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЫ И

НПС России

Правовые аспекты НПС России:

Глава 3. СУБЪЕКТЫ НАЦИОНАЛЬНОЙ ПЛАТЕЖНОЙ СИСТЕМЫ И

НПС России

Положение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018)

НПС России

Положение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018)

НПС России

Процедуры приема к исполнению распоряжений включают:

удостоверение права распоряжения денежными средствами

НПС России

Процедуры приема к исполнению распоряжений включают:

удостоверение права распоряжения денежными средствами

НПС России

Положение Банка России от 15.10.2015 N 499-П (ред. от 20.07.2016)

НПС России

Положение Банка России от 15.10.2015 N 499-П (ред. от 20.07.2016)

НПС России

Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2019) "О

НПС России

Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2019) "О

НПС России

Статья 5. Банковские операции и другие сделки кредитной организации.

7) привлечение

НПС России

Статья 5. Банковские операции и другие сделки кредитной организации.

7) привлечение

НПС России

Операторы платежной системы РФ:

Кредитная организация;

Банк России;

Внешэкономбанк;

Иная организация, не являющаяся кредитной

НПС России

Операторы платежной системы РФ:

Кредитная организация;

Банк России;

Внешэкономбанк;

Иная организация, не являющаяся кредитной

НПС России

Операторы платежной инфраструктуры:

Кредитная организация;

Банк России;

Внешэкономбанк;

Иная организация, не являющаяся кредитной организацией.

Кредитная

НПС России

Операторы платежной инфраструктуры:

Кредитная организация;

Банк России;

Внешэкономбанк;

Иная организация, не являющаяся кредитной организацией.

Кредитная

НПС России

Федеральный закон от 03.06.2009 N 103-ФЗ (ред. от 18.04.2018) "О

НПС России

Федеральный закон от 03.06.2009 N 103-ФЗ (ред. от 18.04.2018) "О

НПС России

2) плательщик - физическое лицо, осуществляющее внесение платежному агенту денежных

НПС России

2) плательщик - физическое лицо, осуществляющее внесение платежному агенту денежных

НПС России

Положения настоящего Федерального закона не применяются к отношениям, связанным с

НПС России

Положения настоящего Федерального закона не применяются к отношениям, связанным с

НПС России

Положение Банка России от 24.12.2004 N 266-П (ред. от 14.01.2015)

НПС России

Положение Банка России от 24.12.2004 N 266-П (ред. от 14.01.2015)

НПС России

Клиент - физическое лицо осуществляет с использованием банковской карты следующие

НПС России

Клиент - физическое лицо осуществляет с использованием банковской карты следующие

НПС России

Эквайринг - это комплекс услуг по приему банковских карт к

НПС России

Эквайринг - это комплекс услуг по приему банковских карт к

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2 Налогообложение. Школа начинающего предпринимателя

Налогообложение. Школа начинающего предпринимателя О деньгах. 2 класс

О деньгах. 2 класс Инвестиционный проект Строительство спортивно развлекательного центра с горнолыжным комплексом

Инвестиционный проект Строительство спортивно развлекательного центра с горнолыжным комплексом Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений

Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений Основы построения системы налогообложения

Основы построения системы налогообложения Банковская система страны. Денежно-кредитная политика

Банковская система страны. Денежно-кредитная политика Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7 The Banknotes of the UK

The Banknotes of the UK Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж

Шымкент қ. филиалының ай сайынғы есебі Қыркүйек 2019 ж Управління активами підприємства

Управління активами підприємства Выкуп акций компаний с помощью долгового финансирования и участие ФПИ

Выкуп акций компаний с помощью долгового финансирования и участие ФПИ Правовые основы валютного регулирования и валютного контроля

Правовые основы валютного регулирования и валютного контроля Державний фінансовий контроль

Державний фінансовий контроль Система налогообложения

Система налогообложения Финансирование в сфере ветеринарного предпринимательства

Финансирование в сфере ветеринарного предпринимательства Что такое деньги и бюджет

Что такое деньги и бюджет Управление кредитным риском

Управление кредитным риском Анализ финансовой отчетности как база принятия управленческих решений

Анализ финансовой отчетности как база принятия управленческих решений Состав и информационные задачи бухгалтерской отчетности

Состав и информационные задачи бухгалтерской отчетности Страховые взносы – 2018

Страховые взносы – 2018 Распределение бумаг по группам на 2/08/19

Распределение бумаг по группам на 2/08/19 Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета

Особенности приема и обработки отчетности, представляемой страхователями в органы ПФР для ведения индивидуального учета Структура и стоимость капитала

Структура и стоимость капитала История развития банковской системы РФ. Центральный банк в банковской и кредитной системах государства

История развития банковской системы РФ. Центральный банк в банковской и кредитной системах государства Финансовое право России

Финансовое право России Анализ и оценка финансового состояния предприятия

Анализ и оценка финансового состояния предприятия Пенсия по старости

Пенсия по старости