- Управління активами підприємства

Содержание

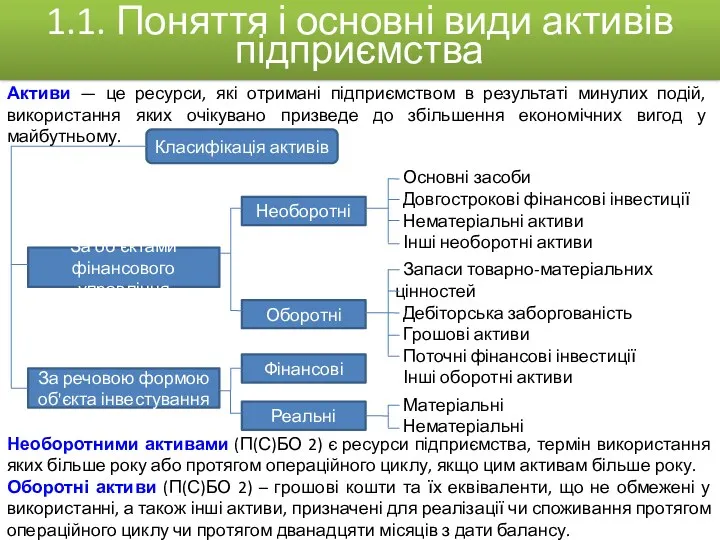

- 2. Матеріальні Нематеріальні 1.1. Поняття і основні види активів підприємства Класифікація активів За об'єктами фінансового управління Оборотні

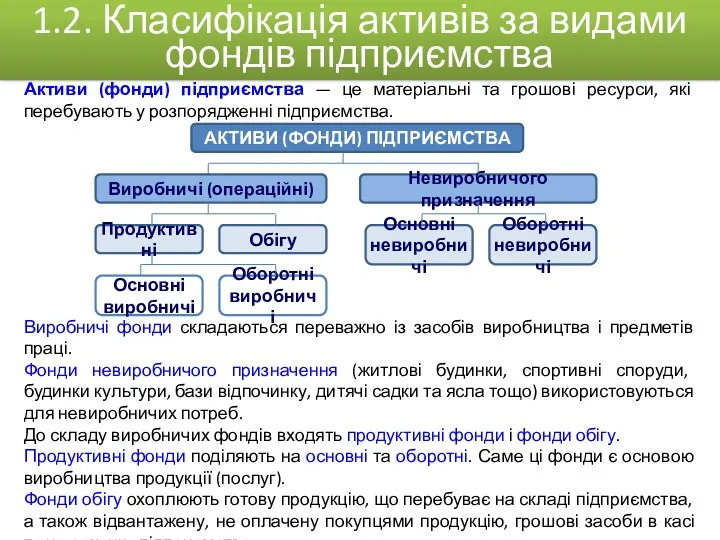

- 3. Активи (фонди) підприємства — це матеріальні та грошові ресурси, які перебувають у розпорядженні підприємства. Виробничі фонди

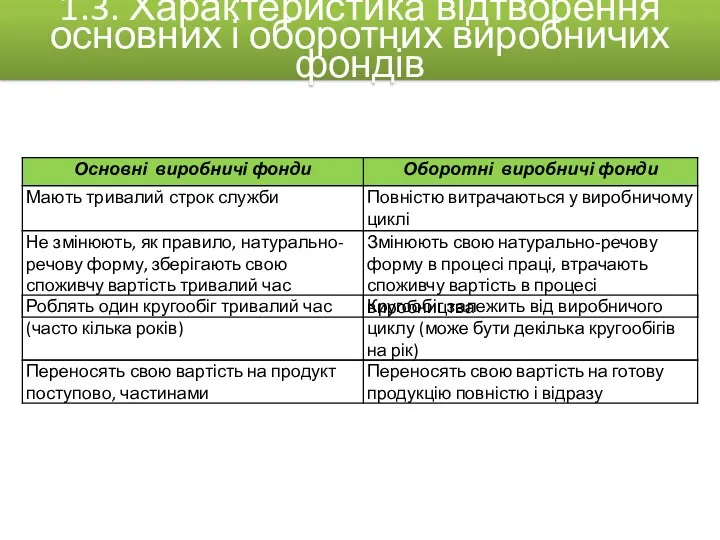

- 4. 1.3. Характеристика відтворення основних і оборотних виробничих фондів

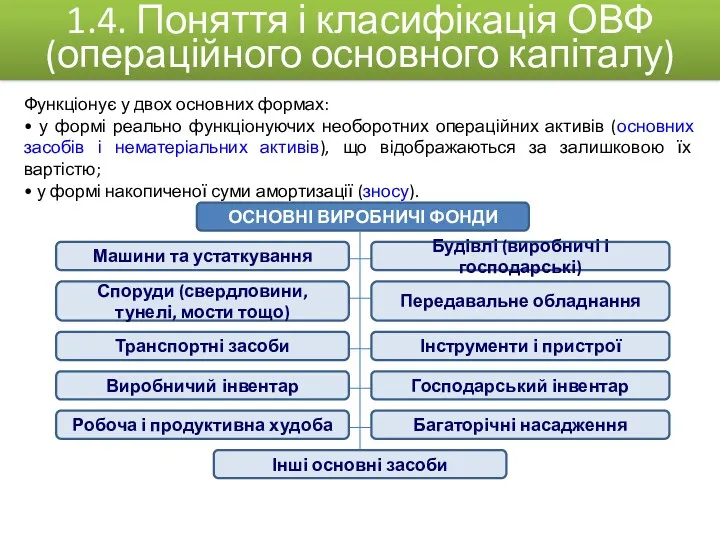

- 5. Функціонує у двох основних формах: • у формі реально функціонуючих необоротних операційних активів (основних засобів і

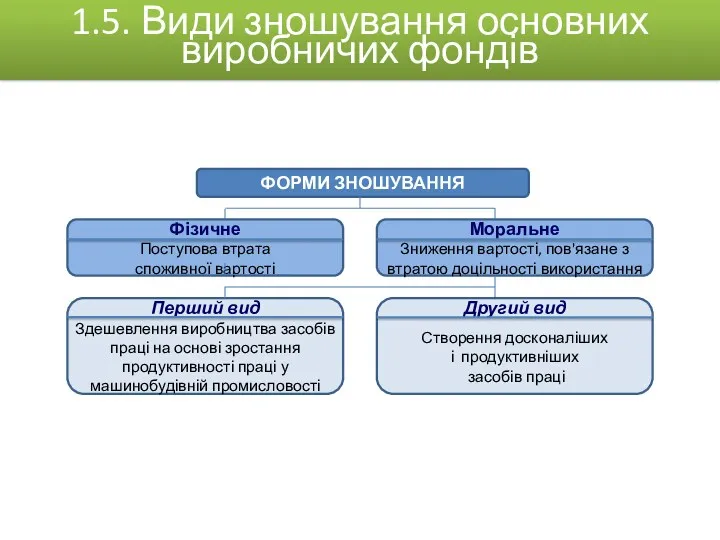

- 6. 1.5. Види зношування основних виробничих фондів ФОРМИ ЗНОШУВАННЯ Фізичне Поступова втрата споживної вартості Моральне Зниження вартості,

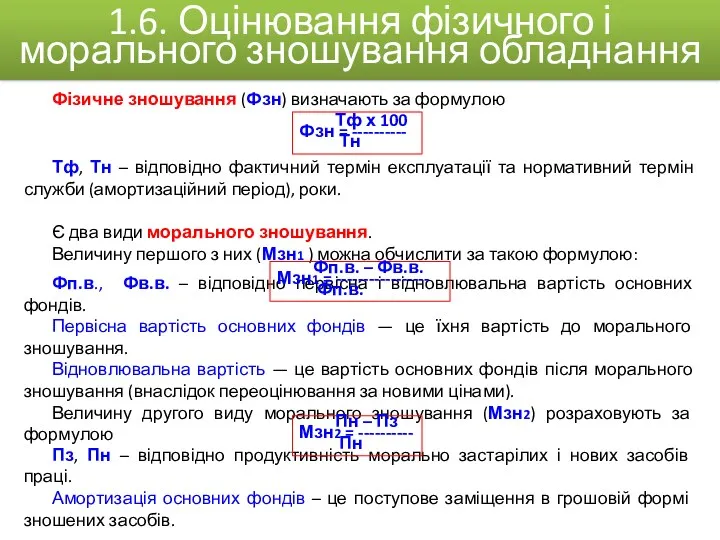

- 7. 1.6. Оцінювання фізичного і морального зношування обладнання Фізичне зношування (Фзн) визначають за формулою Тф, Тн –

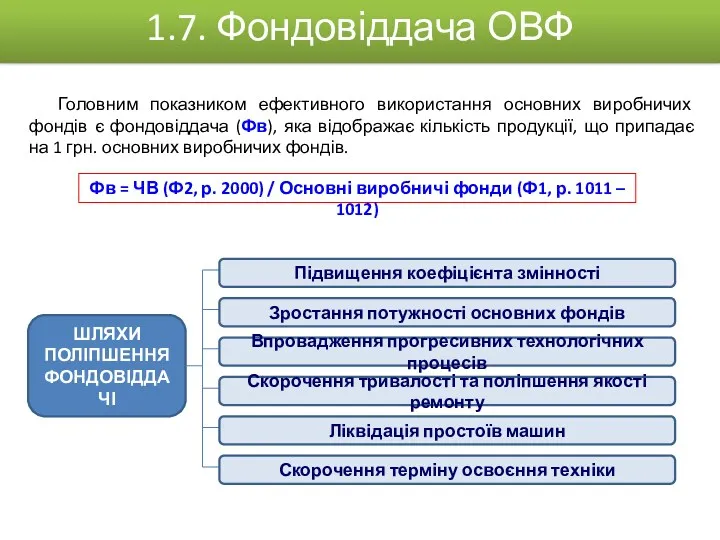

- 8. Головним показником ефективного використання основних виробничих фондів є фондовіддача (Фв), яка відображає кількість продукції, що припадає

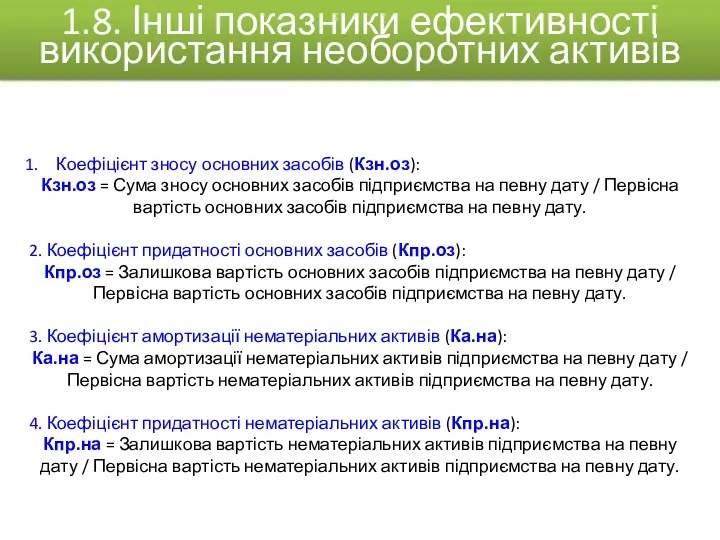

- 9. Коефіцієнт зносу основних засобів (Кзн.оз): Кзн.оз = Сума зносу основних засобів підприємства на певну дату /

- 10. 2.1. Склад оборотних фондів і фондів обігу

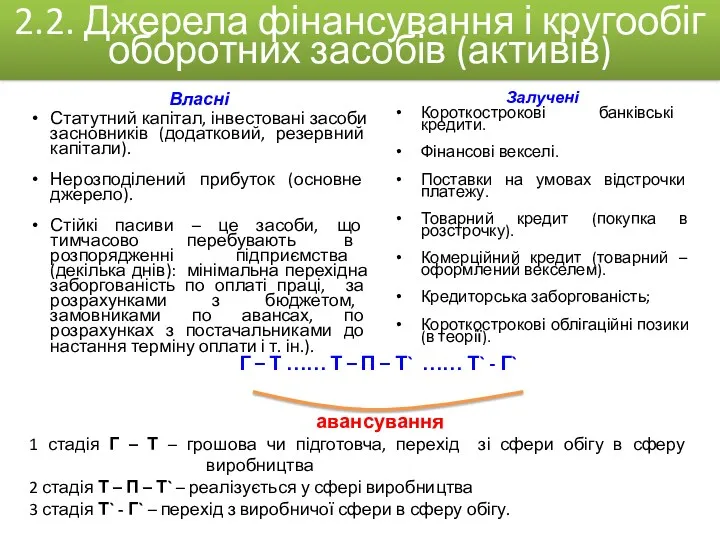

- 11. Власні Статутний капітал, інвестовані засоби засновників (додатковий, резервний капітали). Нерозподілений прибуток (основне джерело). Стійкі пасиви –

- 12. Обсяг оборотних активів визначається галузевою належністю підприємств і їх розмірами (обсягами діяльності). Під впливом випадкових факторів

- 13. 1. Аналіз помісячної динаміки ОбА за даними кількох років. 2. Розраховуються коефіцієнти нерівномірності: відношення мінімального (Кмін.)

- 14. Чистий оборотний капітал (Net working capital) дорівнює різниці між оборотними активами підприємства та його короткостроковими зобов'язаннями

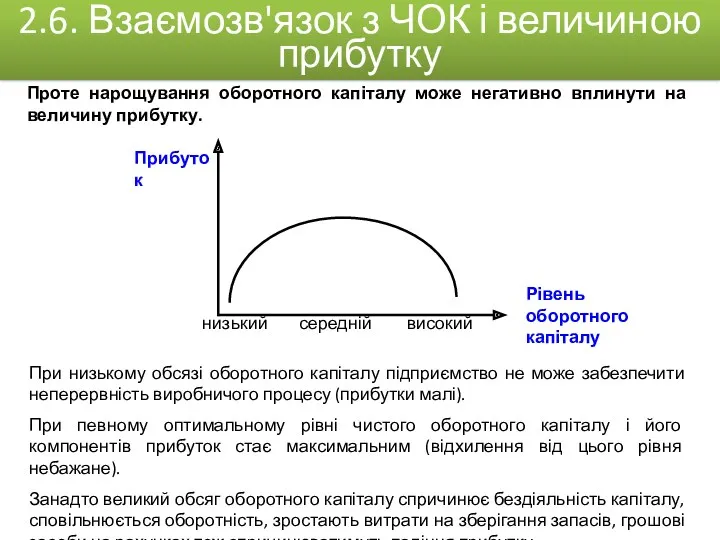

- 15. Проте нарощування оборотного капіталу може негативно вплинути на величину прибутку. Прибуток низький середній високий Рівень оборотного

- 16. Тобто підприємство в стратегії управління оборотним капіталом стикається з необхідністю пошуку компромісу між ліквідністю і доходністю

- 17. ЛІВОСТОРОННІЙ РИЗИК Брак грошових коштів. Брак коштів у потрібний момент пов'язаний з ризиком переривання виробничого процесу,

- 18. ПРАВОСТОРОННІЙ РИЗИК Високий рівень кредиторської заборгованості. Коли підприємство купує в більшій кількості матеріальні запаси з відстрочкою

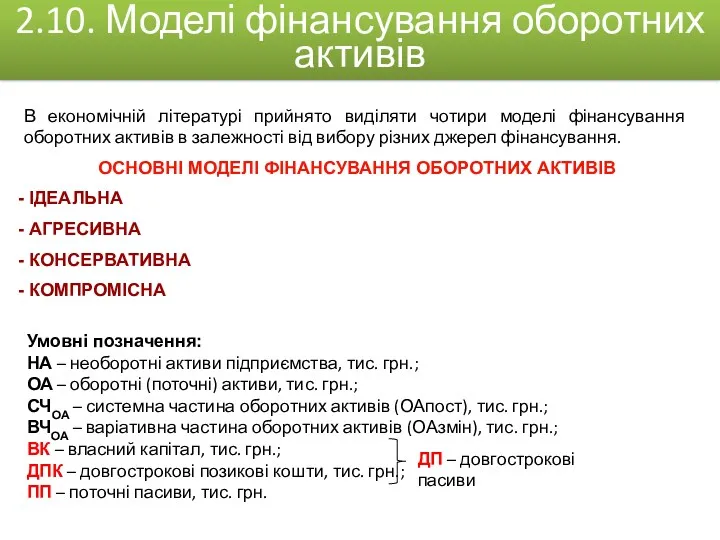

- 19. В економічній літературі прийнято виділяти чотири моделі фінансування оборотних активів в залежності від вибору різних джерел

- 20. 2.11. Ідеальна модель фінансування ОА З позиції ліквідності така модель є найризикованішою. ДП = НА або

- 21. 2.12. Агресивна модель фінансування ОА З позиції ліквідності така модель є менш ризикованою порівняно з попередньою.

- 22. 2.13. Консервативна модель фінансування ОА З позиції ліквідності така модель економічно невигідна, оскільки підприємство “відмовляється” від

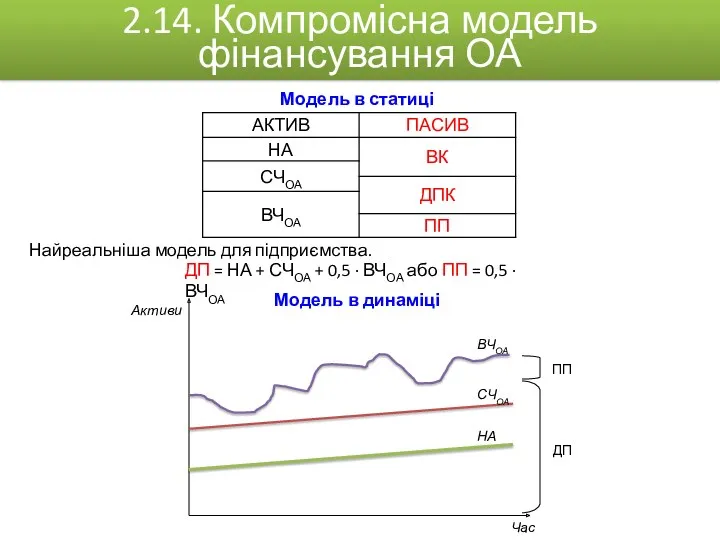

- 23. 2.14. Компромісна модель фінансування ОА Найреальніша модель для підприємства. Модель в статиці Модель в динаміці ДП

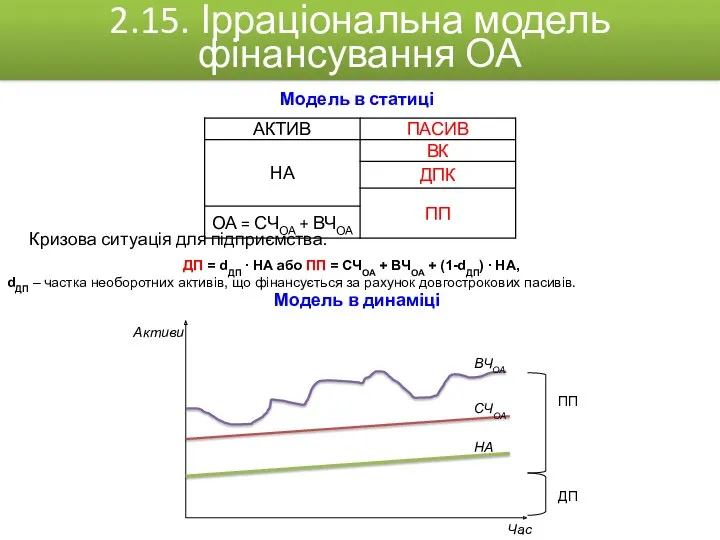

- 24. 2.15. Ірраціональна модель фінансування ОА Кризова ситуація для підприємства. Модель в статиці Модель в динаміці ДП

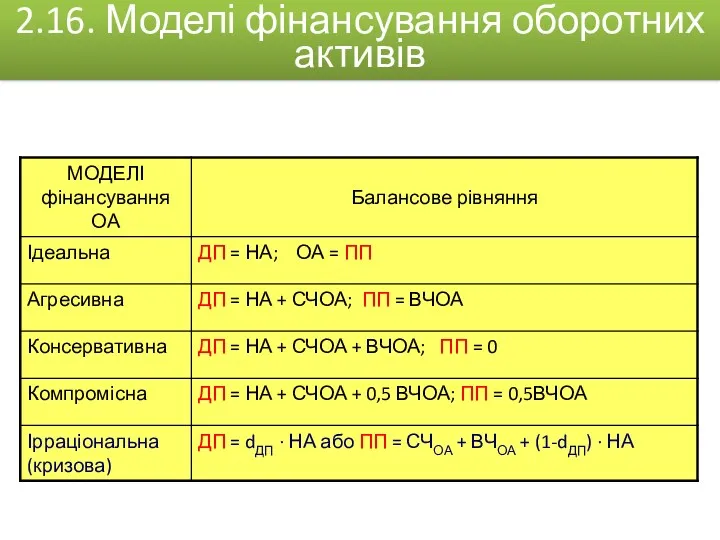

- 25. 2.16. Моделі фінансування оборотних активів

- 26. Надлишок оборотних засобів спричинює: - бездіяльність капіталу; - омертвіння ресурсів; - їх неефективне використання. Нестача оборотних

- 27. 3.2. Методи і етапи нормування оборотних засобів Розрізняють 3 методи нормування: прямого розрахунку; аналітичний; коефіцієнтний. Етапи

- 28. Аналітичний метод Аналітичний метод застосовується, коли в плановому періоді не передбачено істотних змін в умовах роботи

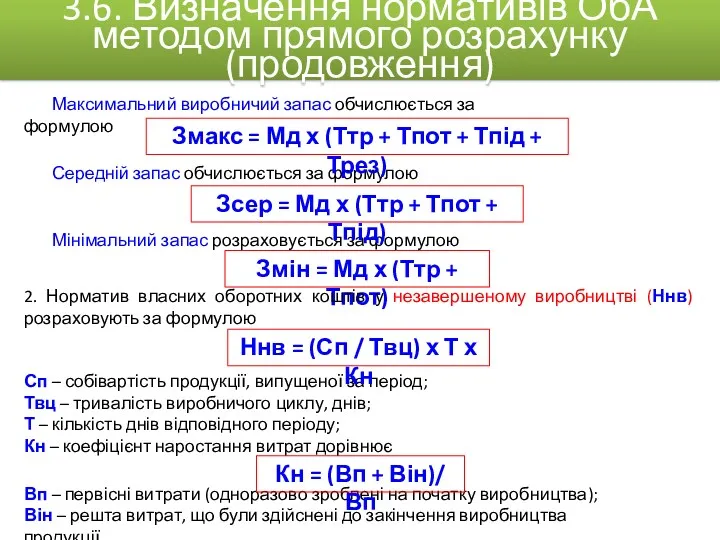

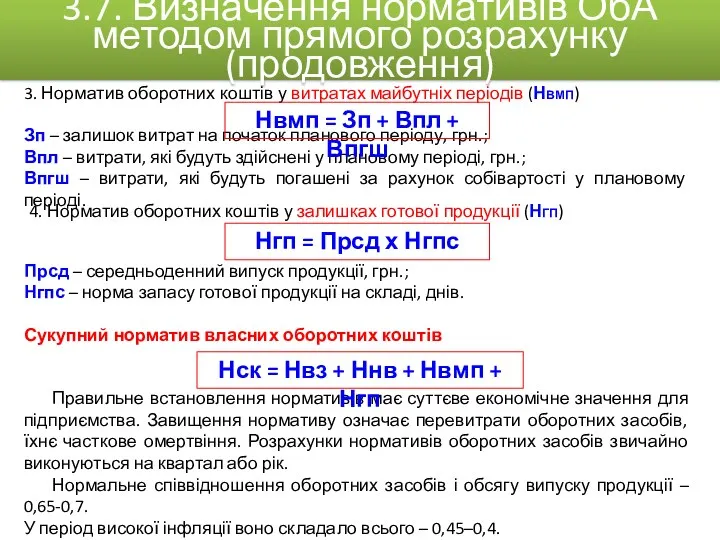

- 29. 1. Норматив власних оборотних коштів у виробничих запасах Нвз – норматив власних виробничих запасів, грн.; Мді

- 30. Поточний запас (Зпот) є найбільшим за розміром, він створюється для забезпечення безперебійного процесу виробництва матеріальними ресурсами

- 31. Середній запас обчислюється за формулою Мінімальний запас розраховується за формулою Максимальний виробничий запас обчислюється за формулою

- 32. 3. Норматив оборотних коштів у витратах майбутніх періодів (НВМП) Зп – залишок витрат на початок планового

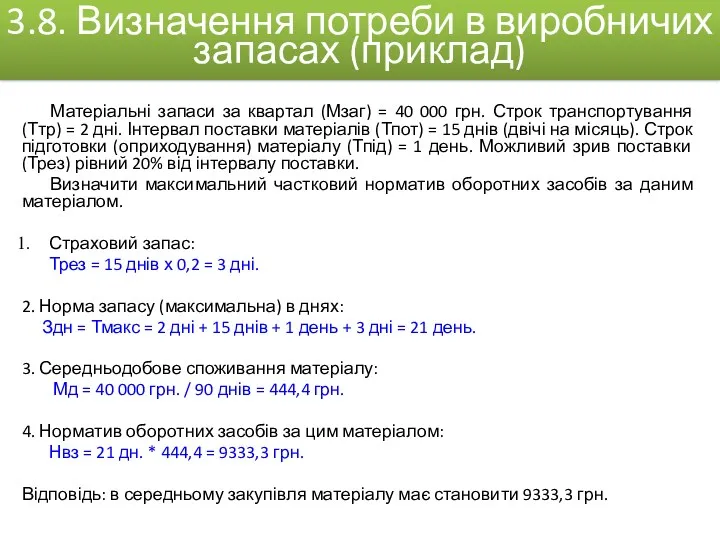

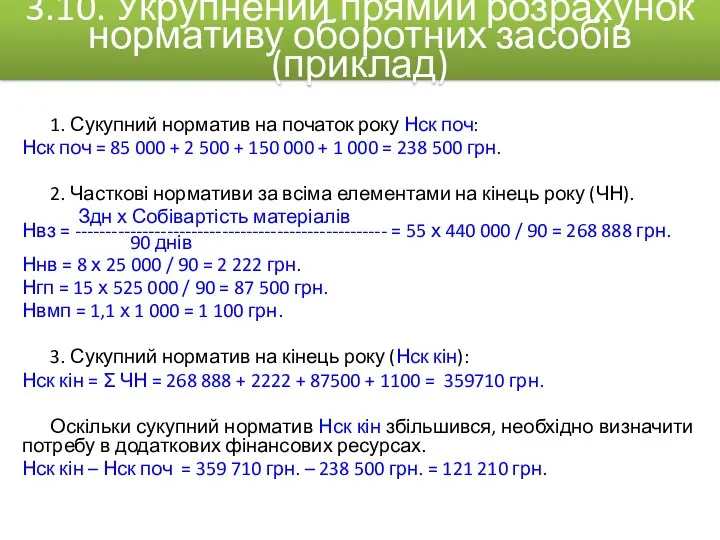

- 33. Матеріальні запаси за квартал (Мзаг) = 40 000 грн. Строк транспортування (Ттр) = 2 дні. Інтервал

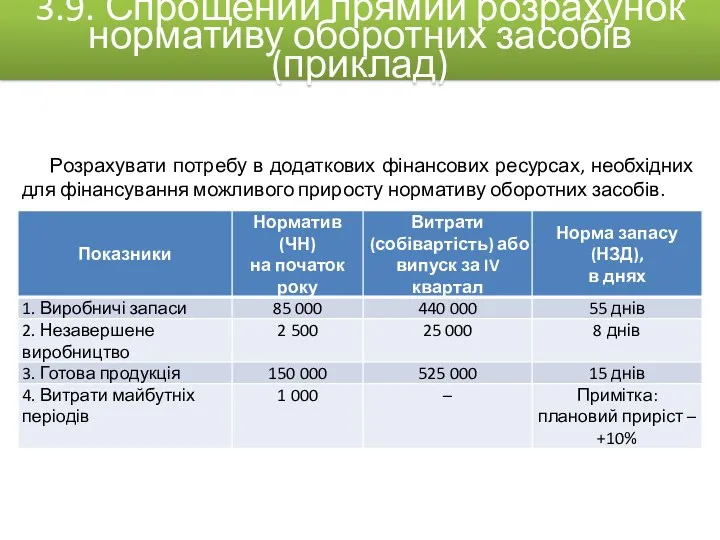

- 34. Розрахувати потребу в додаткових фінансових ресурсах, необхідних для фінансування можливого приросту нормативу оборотних засобів. 3.9. Спрощений

- 35. 1. Сукупний норматив на початок року Нск поч: Нск поч = 85 000 + 2 500

- 36. 1. Показник рентабельності оборотного капіталу: ЧП (ВП, ОП) Rок = ----------------- х 100% ОбФ (ОА) 2.

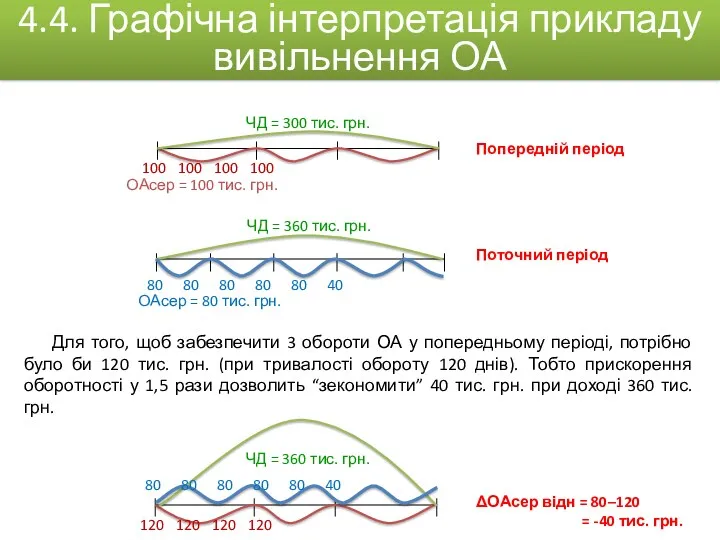

- 37. ΔОАсер абс = ОАсер2 – ОАсер1, ΔОАсер ΔОАсер > 0 – слід додатково залучити оборотні засоби.

- 38. 1. Абсолютне вивільнення оборотних засобів: ΔОАсер абс = ОАсер2 – ОАсер1 = 80 – 100 =

- 39. 100 100 100 100 ЧД = 300 тис. грн. 80 80 80 80 80 40 Для

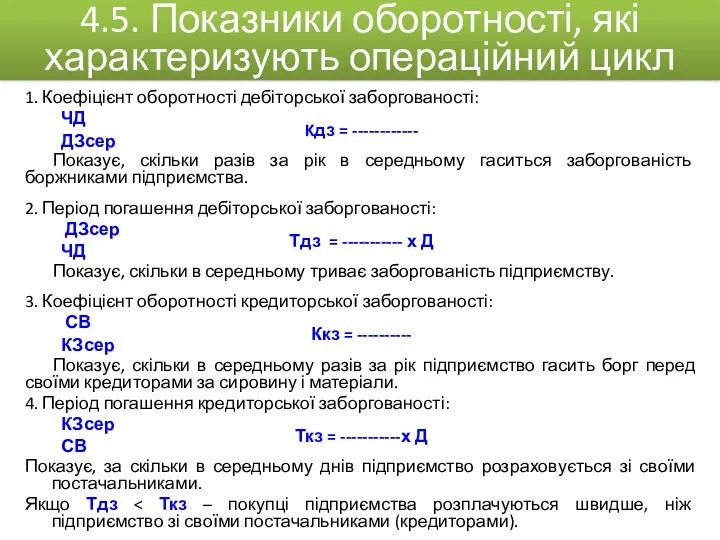

- 40. 1. Коефіцієнт оборотності дебіторської заборгованості: ЧД Kдз = ------------ ДЗсер Показує, скільки разів за рік в

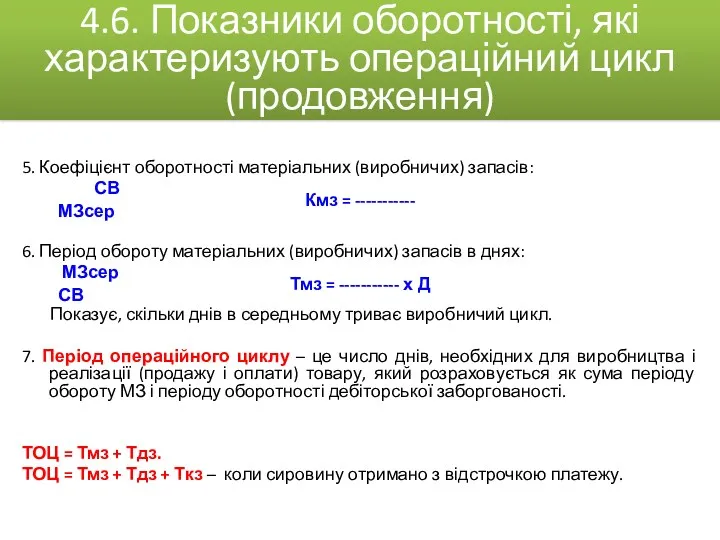

- 41. 5. Коефіцієнт оборотності матеріальних (виробничих) запасів: СВ Кмз = ----------- МЗсер 6. Період обороту матеріальних (виробничих)

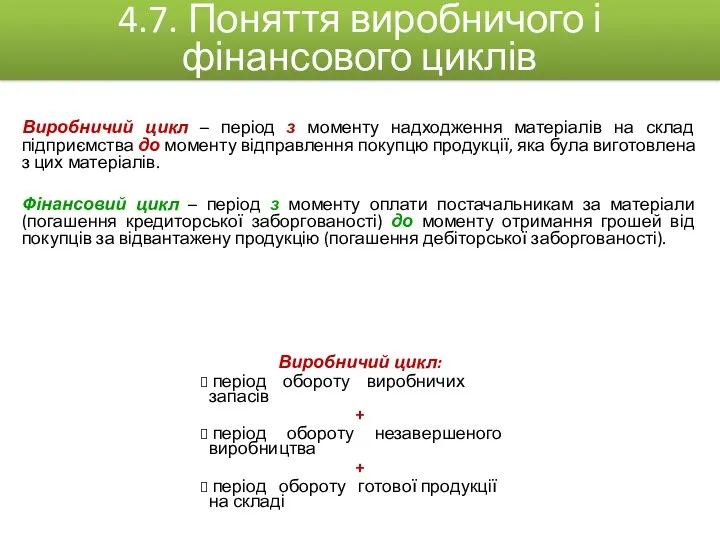

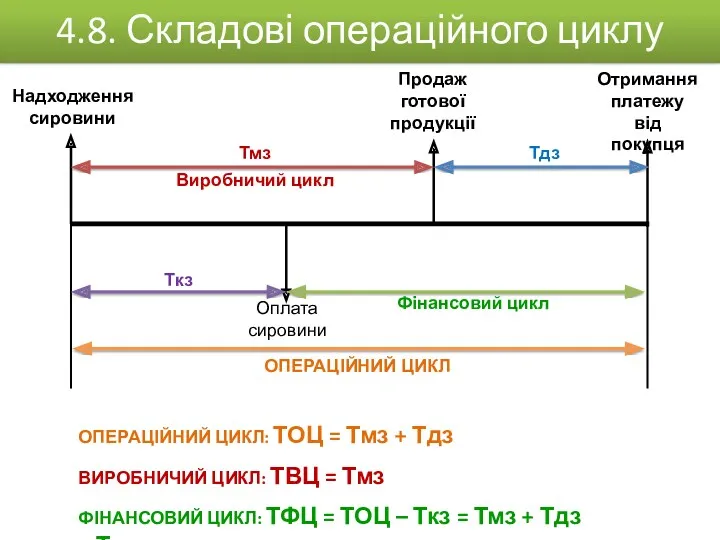

- 42. Виробничий цикл – період з моменту надходження матеріалів на склад підприємства до моменту відправлення покупцю продукції,

- 43. Оплата сировини Ткз Фінансовий цикл Тмз Тдз Надходження сировини Продаж готової продукції Отримання платежу від покупця

- 44. Мета управління запасами – забезпечення підприємства запасами, необхідними для підтримки виробничого процесу, при мінімальних витратах. Завдання

- 45. Результати систематизації є основою для прийняття рішень щодо вибору оптимізаційних моделей, а також визначення періодів контролю

- 46. Найбільший ефект метод АВС дає в комбінації з іншим методом – XYZ-аналізом. Категорія Х – це

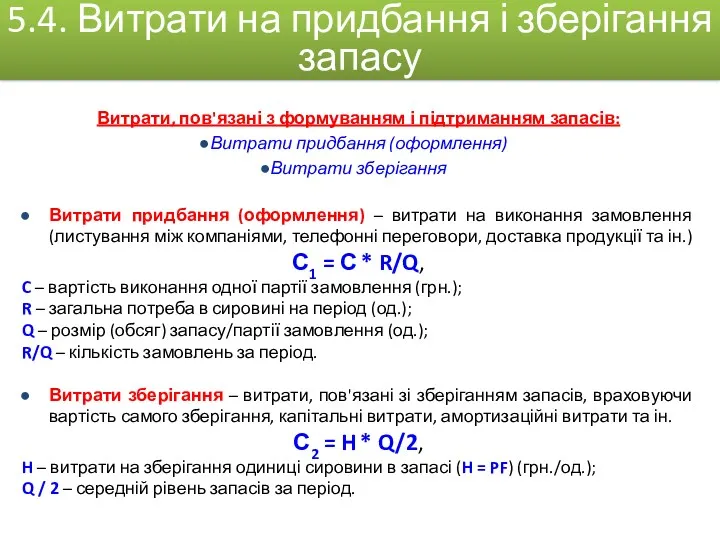

- 47. Витрати, пов'язані з формуванням і підтриманням запасів: Витрати придбання (оформлення) Витрати зберігання Витрати придбання (оформлення) –

- 48. Загальна вартість оформлення і зберігання запасів (без врахування вартості придбання запасу): ТС = С1 + С2

- 49. Основна модель (Уілсона, EOQ) управління запасами базується на припущеннях. Попит на продукцію приблизно постійний. Час поставки

- 50. У теорії управління запасами розроблені дві основні системи управління: система управління з фіксованою величиною запасу та

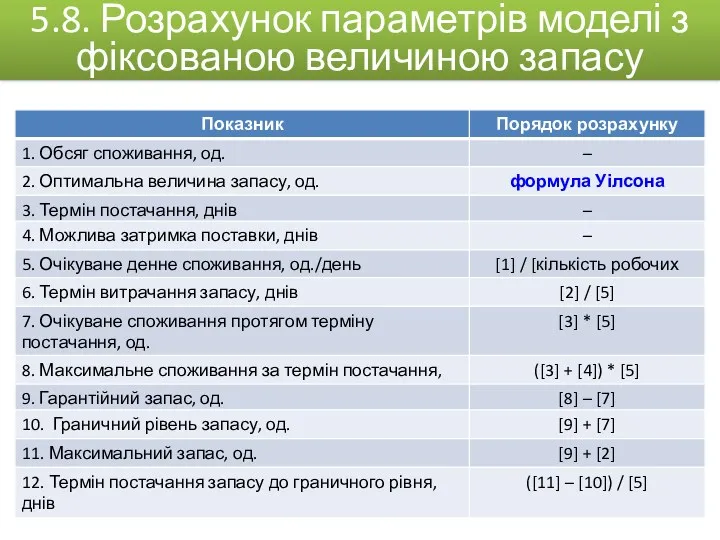

- 51. 5.8. Розрахунок параметрів моделі з фіксованою величиною запасу Гарантійний (страховий) запас потрібний на випадок можливої затримки

- 52. 5.8. Графік руху запасів в моделі з фіксованою величиною замовлення

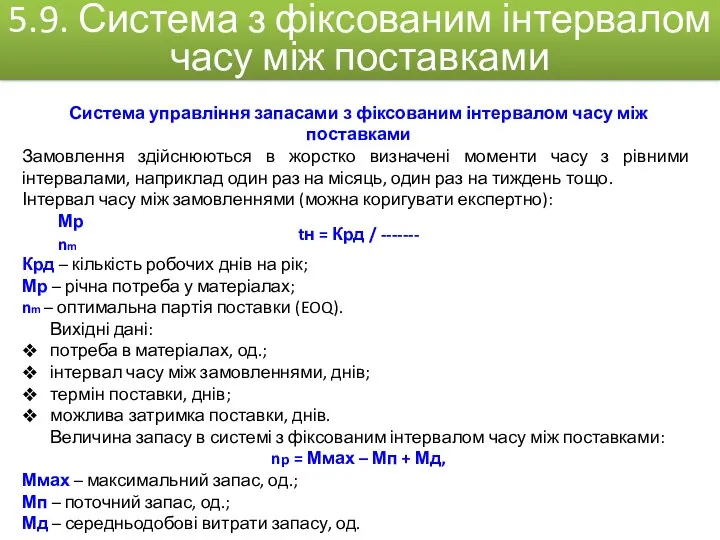

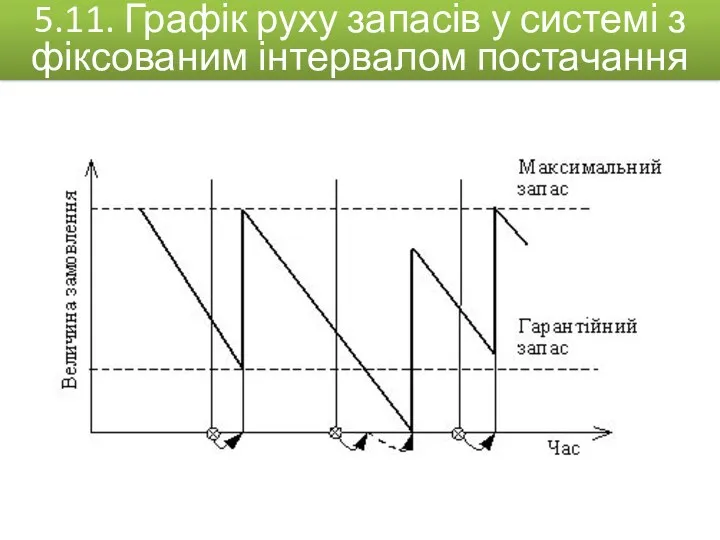

- 53. Система управління запасами з фіксованим інтервалом часу між поставками Замовлення здійснюються в жорстко визначені моменти часу

- 54. 5.10. Розрахунок параметрів моделі з фіксованим інтервалом часу Гарантійний (страховий) запас, як і в попередньому випадку,

- 55. 5.11. Графік руху запасів у системі з фіксованим інтервалом постачання

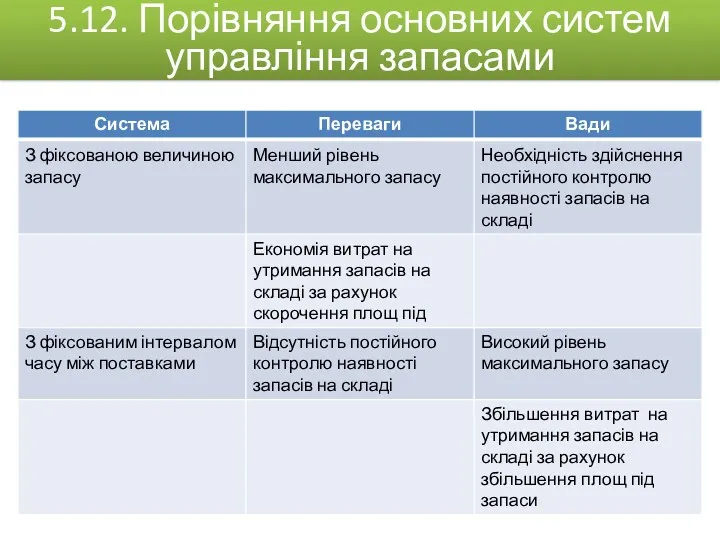

- 56. 5.12. Порівняння основних систем управління запасами

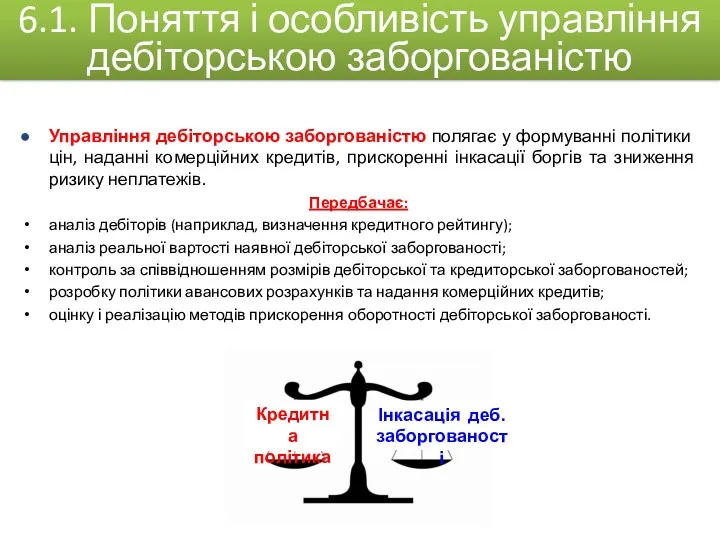

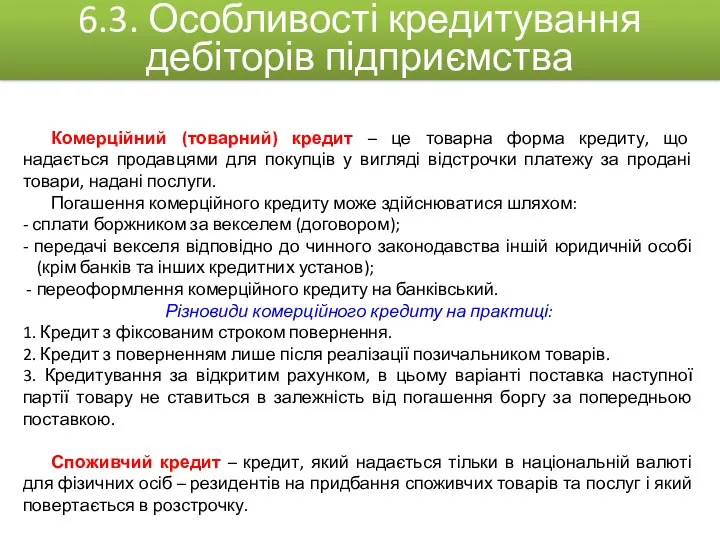

- 57. Управління дебіторською заборгованістю полягає у формуванні політики цін, наданні комерційних кредитів, прискоренні інкасації боргів та зниження

- 58. Форми погашення заборгованості Сплата грошових коштів покупцем. Виконання покупцем зобов'язань негрошовими засобами. Залік взаємних вимог. Уступка

- 59. Комерційний (товарний) кредит – це товарна форма кредиту, що надається продавцями для покупців у вигляді відстрочки

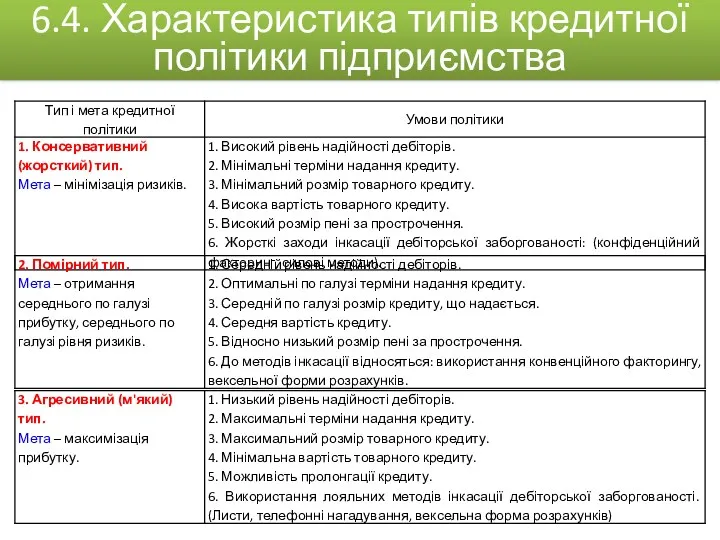

- 60. 6.4. Характеристика типів кредитної політики підприємства

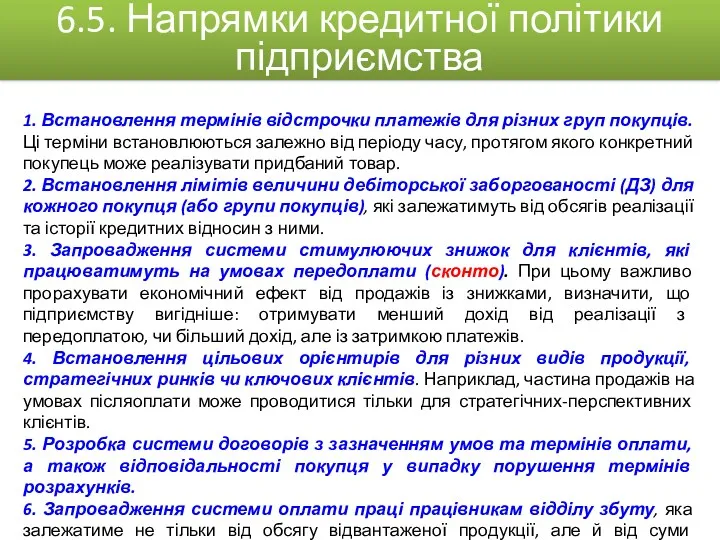

- 61. 1. Встановлення термінів відстрочки платежів для різних груп покупців. Ці терміни встановлюються залежно від періоду часу,

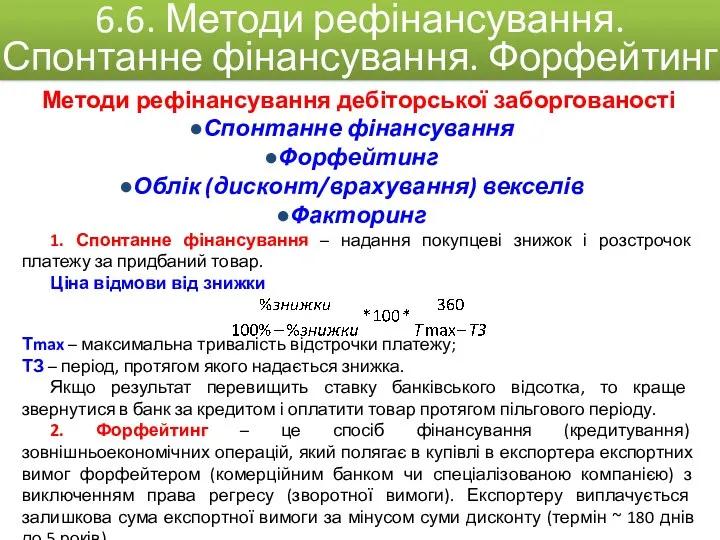

- 62. Методи рефінансування дебіторської заборгованості Спонтанне фінансування Форфейтинг Облік (дисконт/врахування) векселів Факторинг 1. Спонтанне фінансування – надання

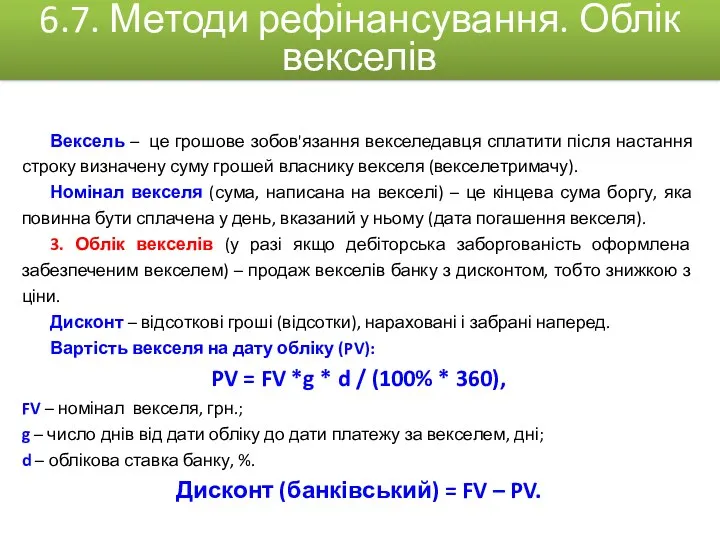

- 63. Вексель – це грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселетримачу).

- 64. Є два види векселів: простий і переказний. Простий вексель (соло) – письмовий документ, який містить просте

- 65. 6.9. Методи рефінансування. Переказний вексель Переказний вексель (тратта) представляє собою письмове розпорядження кредитора (трасанта) позичальнику (трасату)

- 66. Видано товарну тратту (переказний вексель) на 20000 грн. зі сплатою 16.11. Власник цієї тратти обліковував її

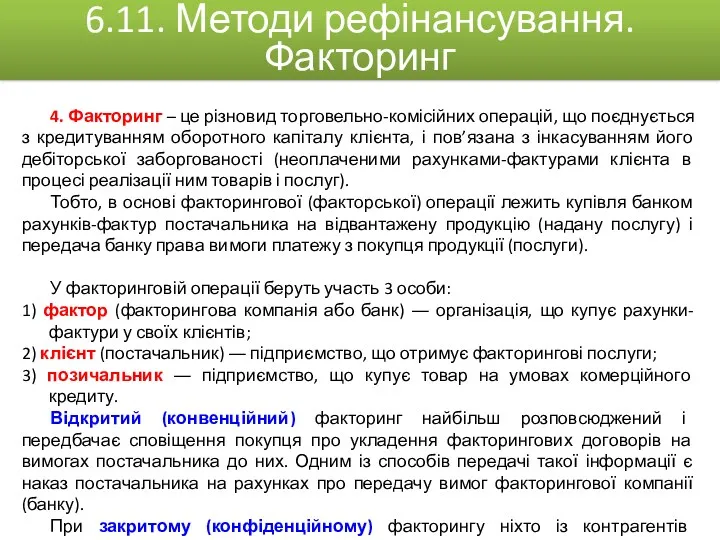

- 67. 4. Факторинг – це різновид торговельно-комісійних операцій, що поєднується з кредитуванням оборотного капіталу клієнта, і пов’язана

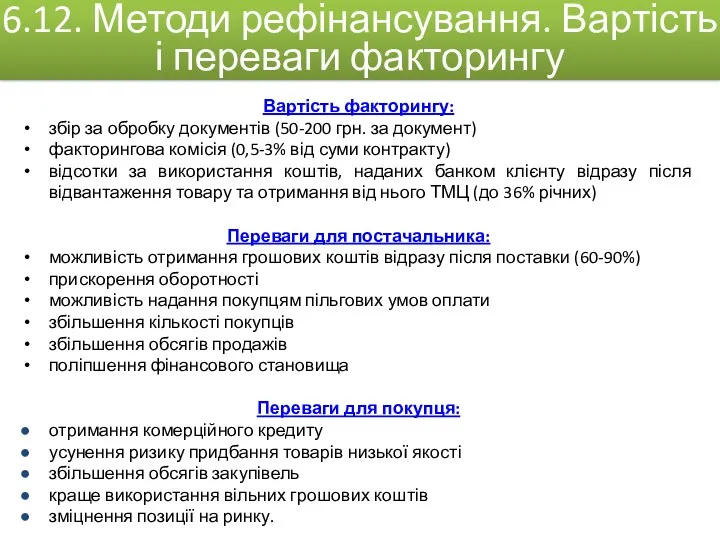

- 68. Вартість факторингу: збір за обробку документів (50-200 грн. за документ) факторингова комісія (0,5-3% від суми контракту)

- 69. 1 – укладання договору факторингового обслуговування; 2 – інформування покупця про укладення договору факторингового обслуговування, підписання

- 70. 6.14. Методи рефінансування. Відмінності факторингу від кредитування

- 71. 1. Середній термін отримання платежів (СТП ) у днях ДЗсер СТп = -------------*365 ОП ДЗсер –

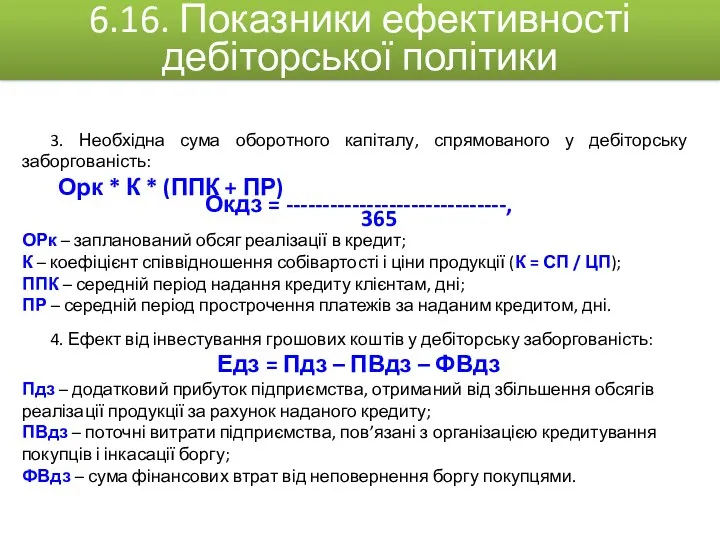

- 72. 3. Необхідна сума оборотного капіталу, спрямованого у дебіторську заборгованість: Орк * К * (ППК + ПР)

- 73. Мета управління грошовими активами полягає в тому, щоб інвестувати надлишок грошових коштів для отримання прибутку, водночас

- 75. Скачать презентацию

Матеріальні

Нематеріальні

1.1. Поняття і основні види активів підприємства

Класифікація активів

За

Матеріальні

Нематеріальні

1.1. Поняття і основні види активів підприємства

Класифікація активів

За

Активи (фонди) підприємства — це матеріальні та грошові ресурси, які перебувають

Активи (фонди) підприємства — це матеріальні та грошові ресурси, які перебувають

1.3. Характеристика відтворення основних і оборотних виробничих фондів

1.3. Характеристика відтворення основних і оборотних виробничих фондів

Функціонує у двох основних формах:

• у формі реально функціонуючих необоротних операційних

Функціонує у двох основних формах:

• у формі реально функціонуючих необоротних операційних

1.5. Види зношування основних виробничих фондів

ФОРМИ ЗНОШУВАННЯ

Фізичне

Поступова втрата

споживної вартості

Моральне

Зниження вартості, пов'язане

1.5. Види зношування основних виробничих фондів

ФОРМИ ЗНОШУВАННЯ

Фізичне

Поступова втрата

споживної вартості

Моральне

Зниження вартості, пов'язане

1.6. Оцінювання фізичного і морального зношування обладнання

Фізичне зношування (Фзн) визначають за

1.6. Оцінювання фізичного і морального зношування обладнання

Фізичне зношування (Фзн) визначають за

Головним показником ефективного використання основних виробничих фондів є фондовіддача (Фв), яка

Головним показником ефективного використання основних виробничих фондів є фондовіддача (Фв), яка

Коефіцієнт зносу основних засобів (Кзн.оз):

Кзн.оз = Сума зносу основних засобів підприємства

Коефіцієнт зносу основних засобів (Кзн.оз):

Кзн.оз = Сума зносу основних засобів підприємства

2.1. Склад оборотних фондів і фондів обігу

2.1. Склад оборотних фондів і фондів обігу

Власні

Статутний капітал, інвестовані засоби засновників (додатковий, резервний капітали).

Нерозподілений прибуток (основне джерело).

Стійкі

Власні

Статутний капітал, інвестовані засоби засновників (додатковий, резервний капітали).

Нерозподілений прибуток (основне джерело).

Стійкі

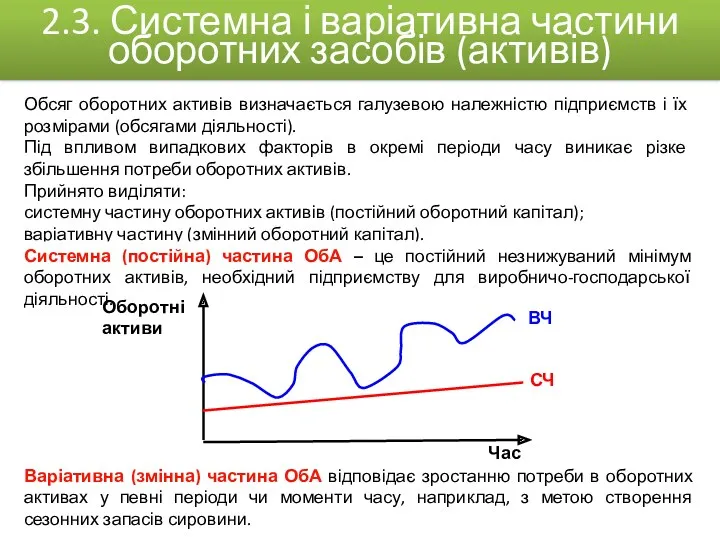

Обсяг оборотних активів визначається галузевою належністю підприємств і їх розмірами (обсягами

Обсяг оборотних активів визначається галузевою належністю підприємств і їх розмірами (обсягами

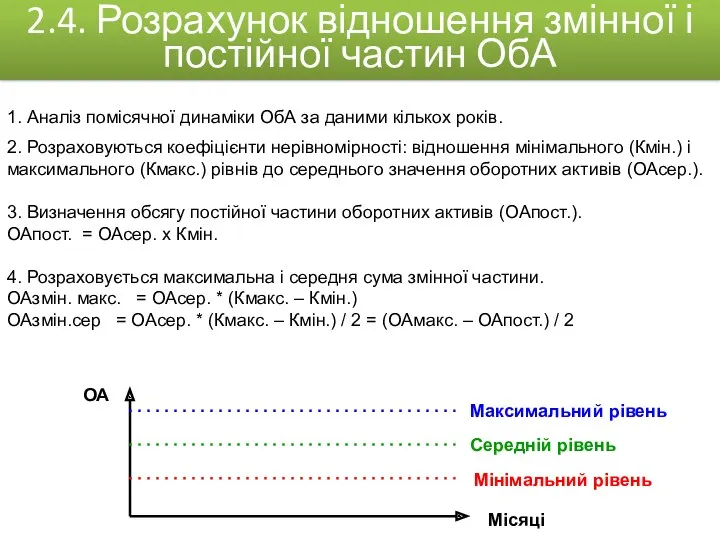

1. Аналіз помісячної динаміки ОбА за даними кількох років.

2. Розраховуються коефіцієнти

1. Аналіз помісячної динаміки ОбА за даними кількох років.

2. Розраховуються коефіцієнти

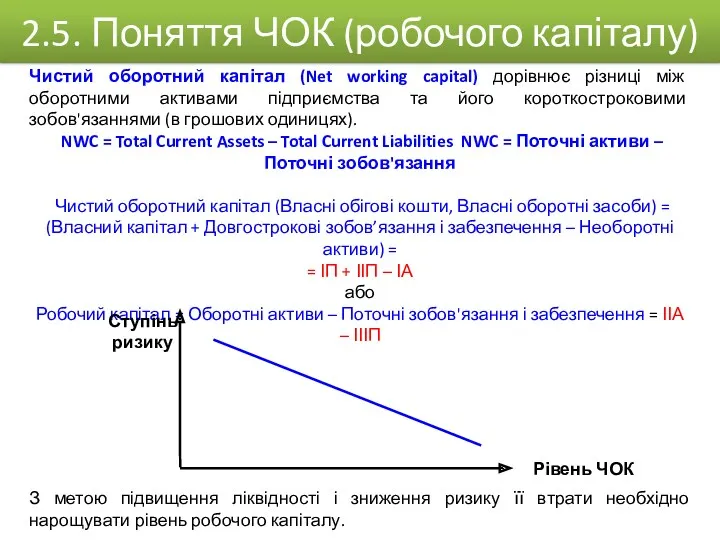

Чистий оборотний капітал (Net working capital) дорівнює різниці між оборотними активами

Чистий оборотний капітал (Net working capital) дорівнює різниці між оборотними активами

Проте нарощування оборотного капіталу може негативно вплинути на величину прибутку.

Прибуток

низький

середній

високий

Рівень

Проте нарощування оборотного капіталу може негативно вплинути на величину прибутку.

Прибуток

низький

середній

високий

Рівень

Тобто підприємство в стратегії управління оборотним капіталом стикається з необхідністю пошуку

Тобто підприємство в стратегії управління оборотним капіталом стикається з необхідністю пошуку

ЛІВОСТОРОННІЙ РИЗИК

Брак грошових коштів. Брак коштів у потрібний момент пов'язаний

ЛІВОСТОРОННІЙ РИЗИК

Брак грошових коштів. Брак коштів у потрібний момент пов'язаний

ПРАВОСТОРОННІЙ РИЗИК

Високий рівень кредиторської заборгованості. Коли підприємство купує в більшій

ПРАВОСТОРОННІЙ РИЗИК

Високий рівень кредиторської заборгованості. Коли підприємство купує в більшій

В економічній літературі прийнято виділяти чотири моделі фінансування оборотних активів в

В економічній літературі прийнято виділяти чотири моделі фінансування оборотних активів в

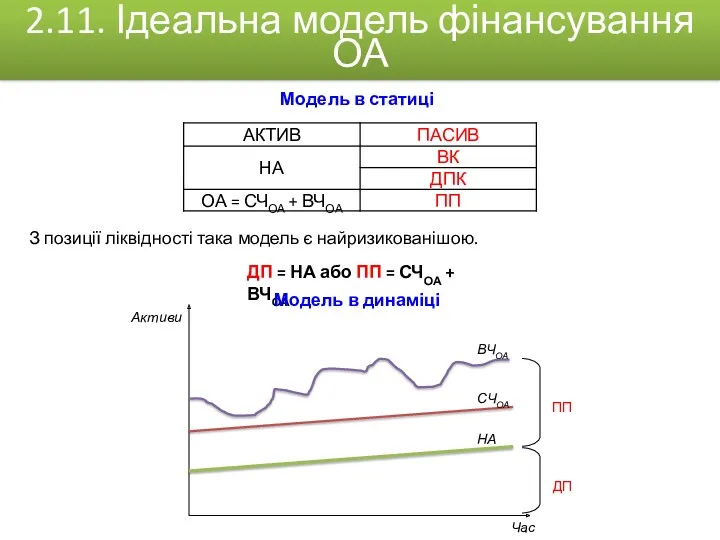

2.11. Ідеальна модель фінансування ОА

З позиції ліквідності така модель є найризикованішою.

ДП

2.11. Ідеальна модель фінансування ОА

З позиції ліквідності така модель є найризикованішою.

ДП

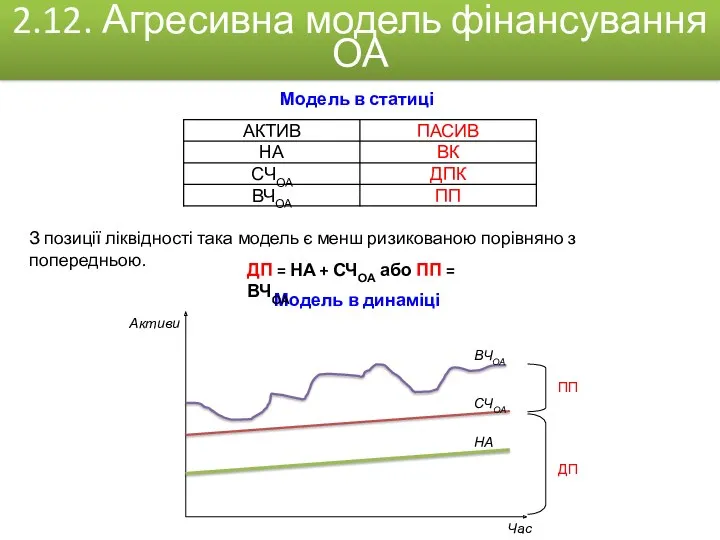

2.12. Агресивна модель фінансування ОА

З позиції ліквідності така модель є менш

2.12. Агресивна модель фінансування ОА

З позиції ліквідності така модель є менш

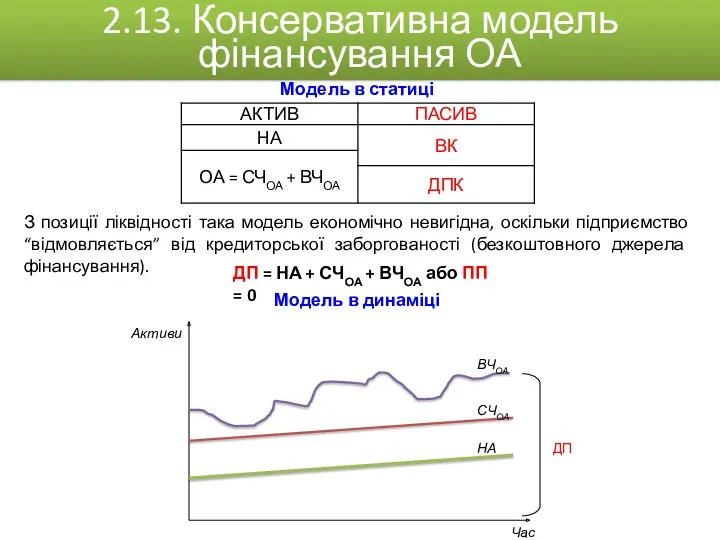

2.13. Консервативна модель фінансування ОА

З позиції ліквідності така модель економічно невигідна,

2.13. Консервативна модель фінансування ОА

З позиції ліквідності така модель економічно невигідна,

2.14. Компромісна модель фінансування ОА

Найреальніша модель для підприємства.

Модель в статиці

Модель в

2.14. Компромісна модель фінансування ОА

Найреальніша модель для підприємства.

Модель в статиці

Модель в

2.15. Ірраціональна модель фінансування ОА

Кризова ситуація для підприємства.

Модель в статиці

Модель в

2.15. Ірраціональна модель фінансування ОА

Кризова ситуація для підприємства.

Модель в статиці

Модель в

2.16. Моделі фінансування оборотних активів

2.16. Моделі фінансування оборотних активів

Надлишок оборотних засобів спричинює:

- бездіяльність капіталу;

- омертвіння ресурсів;

- їх неефективне використання.

Нестача

Надлишок оборотних засобів спричинює:

- бездіяльність капіталу;

- омертвіння ресурсів;

- їх неефективне використання.

Нестача

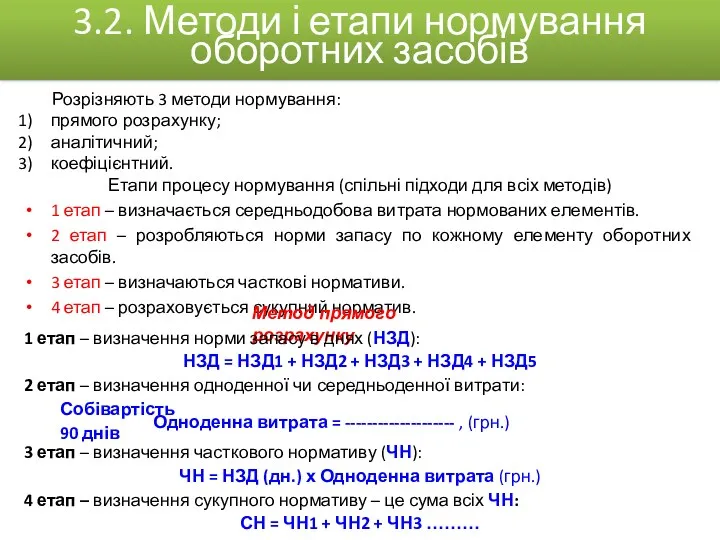

3.2. Методи і етапи нормування оборотних засобів

Розрізняють 3 методи нормування:

прямого розрахунку;

аналітичний;

коефіцієнтний.

Етапи

3.2. Методи і етапи нормування оборотних засобів

Розрізняють 3 методи нормування:

прямого розрахунку;

аналітичний;

коефіцієнтний.

Етапи

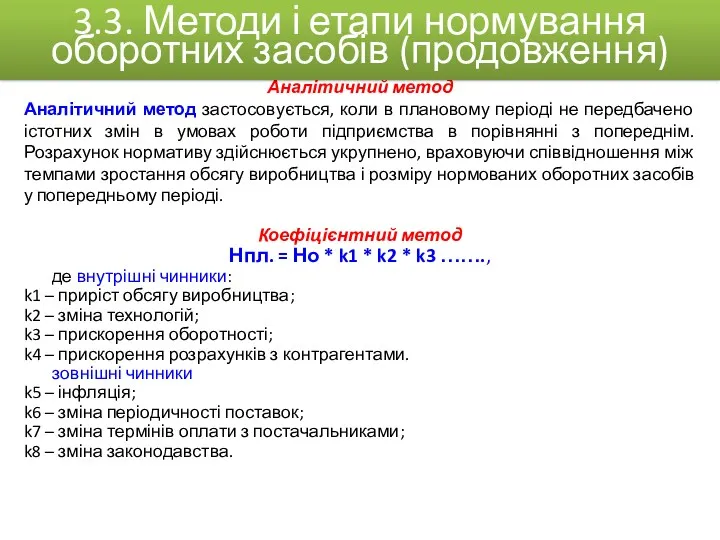

Аналітичний метод

Аналітичний метод застосовується, коли в плановому періоді не передбачено істотних

Аналітичний метод

Аналітичний метод застосовується, коли в плановому періоді не передбачено істотних

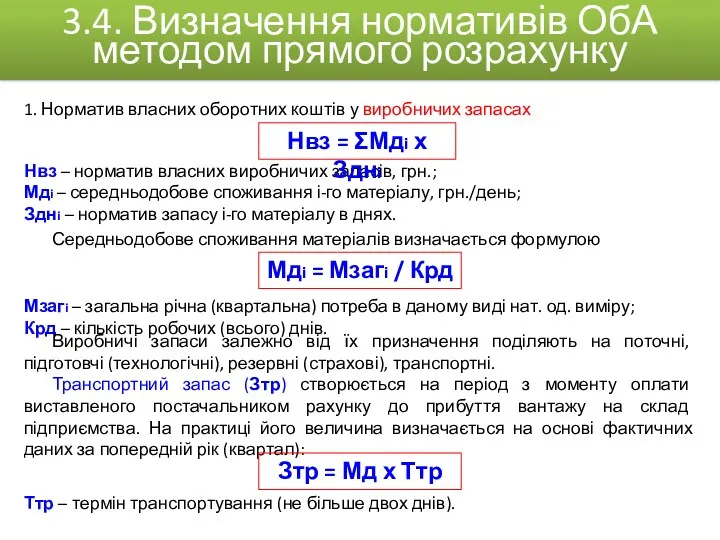

1. Норматив власних оборотних коштів у виробничих запасах

Нвз – норматив власних

1. Норматив власних оборотних коштів у виробничих запасах

Нвз – норматив власних

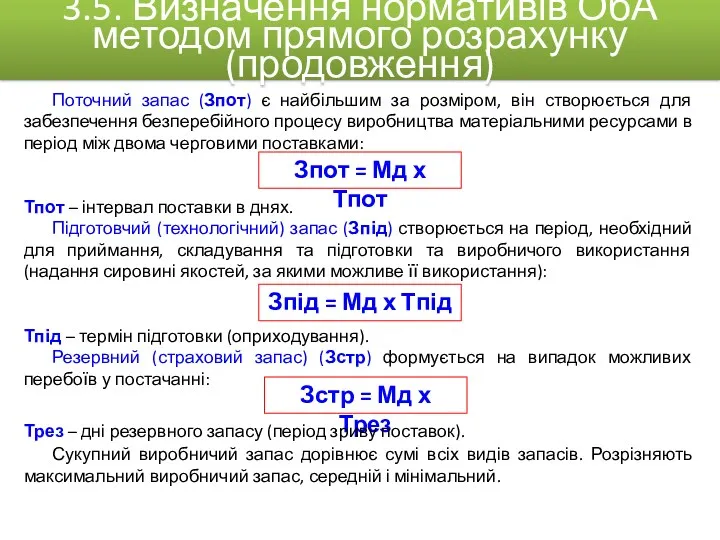

Поточний запас (Зпот) є найбільшим за розміром, він створюється для забезпечення

Поточний запас (Зпот) є найбільшим за розміром, він створюється для забезпечення

Середній запас обчислюється за формулою

Мінімальний запас розраховується за формулою

Максимальний виробничий запас

Середній запас обчислюється за формулою

Мінімальний запас розраховується за формулою

Максимальний виробничий запас

3. Норматив оборотних коштів у витратах майбутніх періодів (НВМП)

Зп –

3. Норматив оборотних коштів у витратах майбутніх періодів (НВМП)

Зп –

Матеріальні запаси за квартал (Мзаг) = 40 000 грн. Строк транспортування

Матеріальні запаси за квартал (Мзаг) = 40 000 грн. Строк транспортування

Розрахувати потребу в додаткових фінансових ресурсах, необхідних для фінансування можливого приросту

Розрахувати потребу в додаткових фінансових ресурсах, необхідних для фінансування можливого приросту

1. Сукупний норматив на початок року Нск поч:

Нск поч = 85

1. Сукупний норматив на початок року Нск поч:

Нск поч = 85

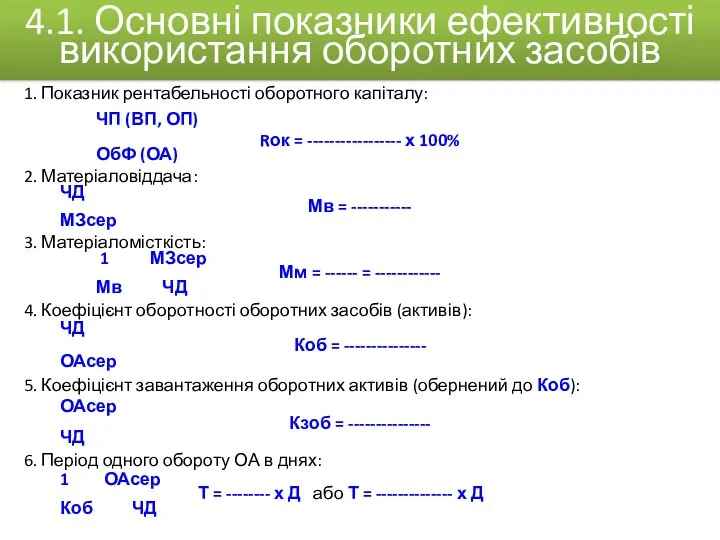

1. Показник рентабельності оборотного капіталу:

ЧП (ВП, ОП)

Rок = ----------------- х

1. Показник рентабельності оборотного капіталу:

ЧП (ВП, ОП)

Rок = ----------------- х

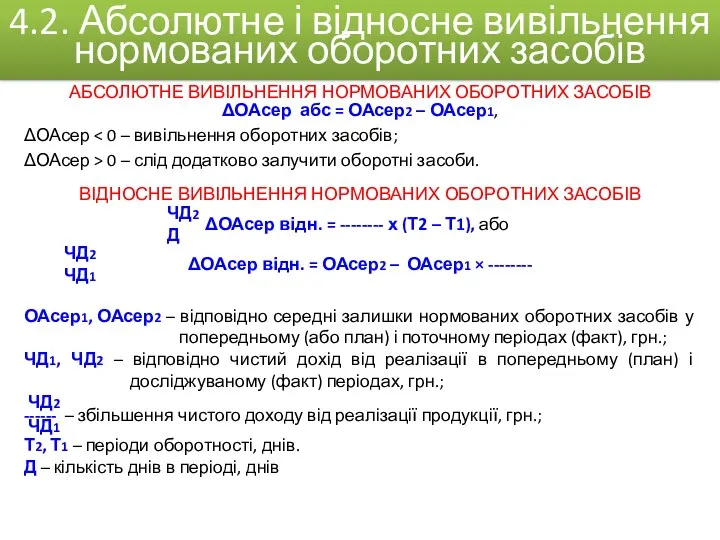

ΔОАсер абс = ОАсер2 – ОАсер1,

ΔОАсер < 0 – вивільнення оборотних

ΔОАсер абс = ОАсер2 – ОАсер1,

ΔОАсер < 0 – вивільнення оборотних

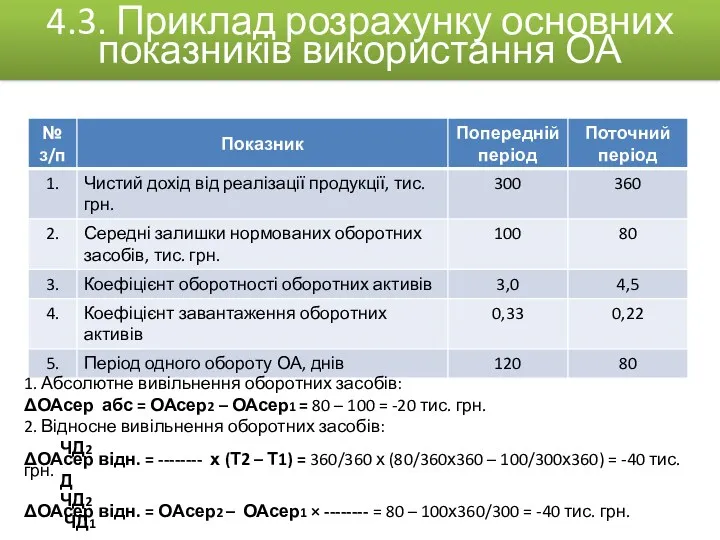

1. Абсолютне вивільнення оборотних засобів:

ΔОАсер абс = ОАсер2 – ОАсер1 =

1. Абсолютне вивільнення оборотних засобів:

ΔОАсер абс = ОАсер2 – ОАсер1 =

100 100 100 100

ЧД = 300 тис. грн.

80 80 80 80 80 40

Для того, щоб забезпечити

100 100 100 100

ЧД = 300 тис. грн.

80 80 80 80 80 40

Для того, щоб забезпечити

1. Коефіцієнт оборотності дебіторської заборгованості:

ЧД

Kдз = ------------

ДЗсер

Показує, скільки разів за рік

1. Коефіцієнт оборотності дебіторської заборгованості:

ЧД

Kдз = ------------

ДЗсер

Показує, скільки разів за рік

5. Коефіцієнт оборотності матеріальних (виробничих) запасів:

СВ

Кмз = -----------

МЗсер

6. Період обороту матеріальних

5. Коефіцієнт оборотності матеріальних (виробничих) запасів:

СВ

Кмз = -----------

МЗсер

6. Період обороту матеріальних

Виробничий цикл – період з моменту надходження матеріалів на склад підприємства

Виробничий цикл – період з моменту надходження матеріалів на склад підприємства

Оплата сировини

Ткз

Фінансовий цикл

Тмз

Тдз

Надходження сировини

Продаж готової продукції

Отримання платежу від покупця

ОПЕРАЦІЙНИЙ ЦИКЛ

ОПЕРАЦІЙНИЙ ЦИКЛ:

Оплата сировини

Ткз

Фінансовий цикл

Тмз

Тдз

Надходження сировини

Продаж готової продукції

Отримання платежу від покупця

ОПЕРАЦІЙНИЙ ЦИКЛ

ОПЕРАЦІЙНИЙ ЦИКЛ:

Мета управління запасами – забезпечення підприємства запасами, необхідними для підтримки виробничого

Мета управління запасами – забезпечення підприємства запасами, необхідними для підтримки виробничого

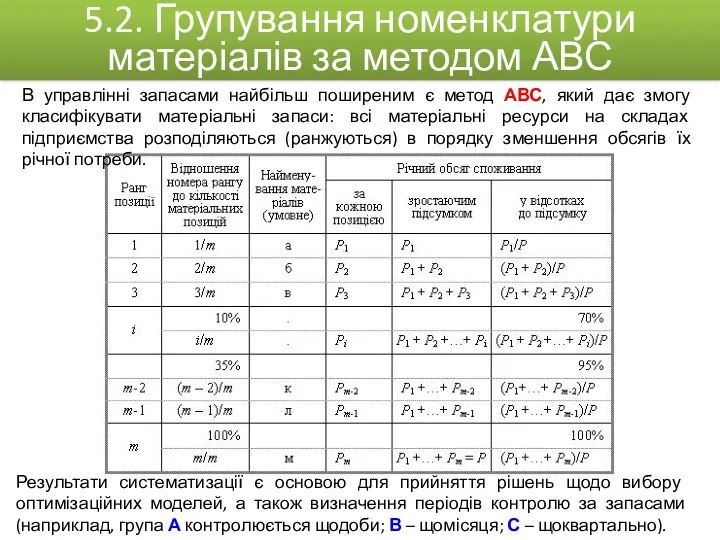

Результати систематизації є основою для прийняття рішень щодо вибору оптимізаційних моделей,

Результати систематизації є основою для прийняття рішень щодо вибору оптимізаційних моделей,

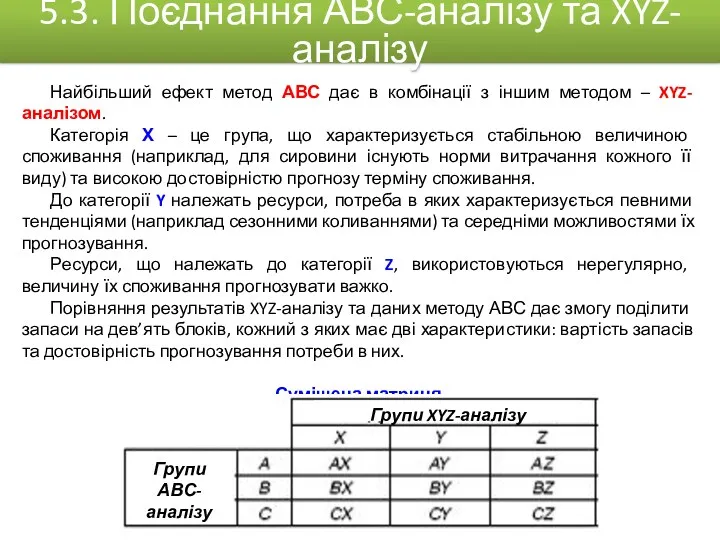

Найбільший ефект метод АВС дає в комбінації з іншим методом –

Найбільший ефект метод АВС дає в комбінації з іншим методом –

Витрати, пов'язані з формуванням і підтриманням запасів:

Витрати придбання (оформлення)

Витрати зберігання

Витрати придбання

Витрати, пов'язані з формуванням і підтриманням запасів:

Витрати придбання (оформлення)

Витрати зберігання

Витрати придбання

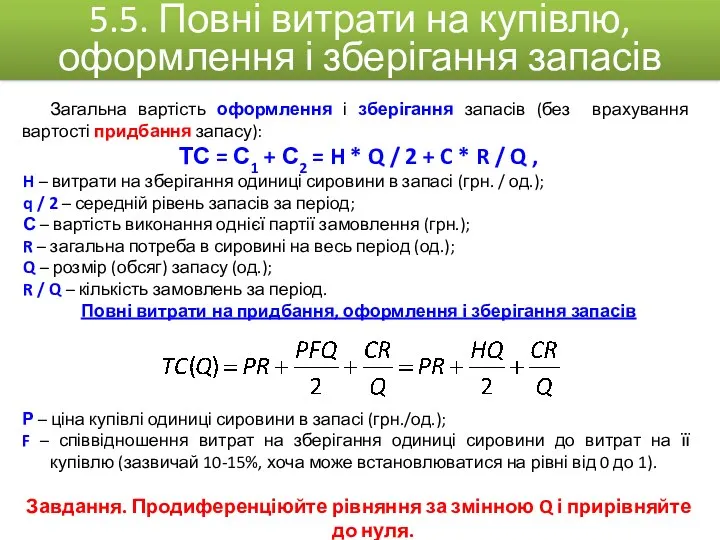

Загальна вартість оформлення і зберігання запасів (без врахування вартості придбання запасу):

ТС

Загальна вартість оформлення і зберігання запасів (без врахування вартості придбання запасу):

ТС

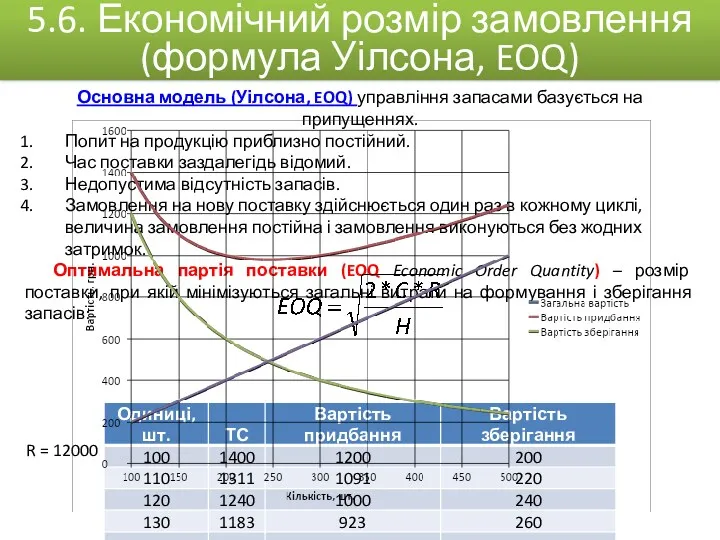

Основна модель (Уілсона, EOQ) управління запасами базується на припущеннях.

Попит на продукцію

Основна модель (Уілсона, EOQ) управління запасами базується на припущеннях.

Попит на продукцію

У теорії управління запасами розроблені дві основні системи управління: система управління

У теорії управління запасами розроблені дві основні системи управління: система управління

5.8. Розрахунок параметрів моделі з фіксованою величиною запасу

Гарантійний (страховий) запас потрібний

5.8. Розрахунок параметрів моделі з фіксованою величиною запасу

Гарантійний (страховий) запас потрібний

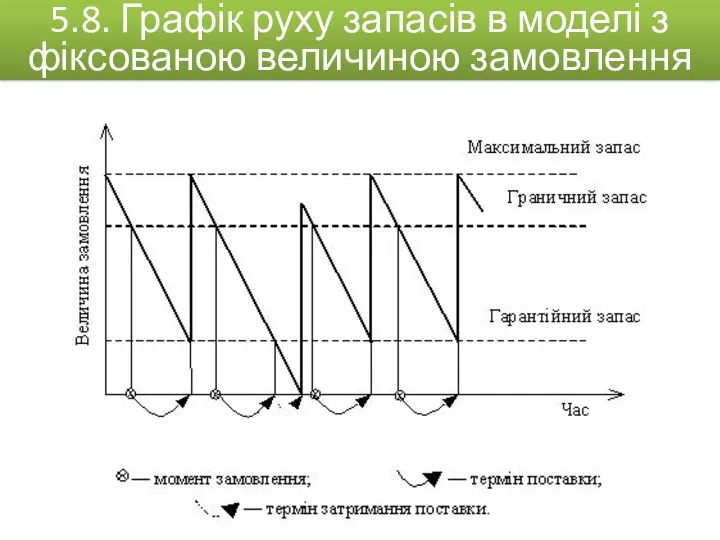

5.8. Графік руху запасів в моделі з фіксованою величиною замовлення

5.8. Графік руху запасів в моделі з фіксованою величиною замовлення

Система управління запасами з фіксованим інтервалом часу між поставками

Замовлення здійснюються в

Система управління запасами з фіксованим інтервалом часу між поставками

Замовлення здійснюються в

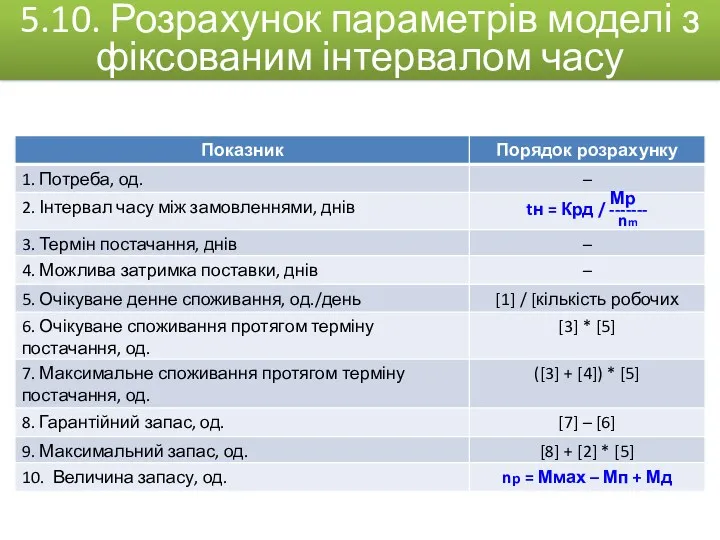

5.10. Розрахунок параметрів моделі з фіксованим інтервалом часу

Гарантійний (страховий) запас, як

5.10. Розрахунок параметрів моделі з фіксованим інтервалом часу

Гарантійний (страховий) запас, як

5.11. Графік руху запасів у системі з фіксованим інтервалом постачання

5.11. Графік руху запасів у системі з фіксованим інтервалом постачання

5.12. Порівняння основних систем управління запасами

5.12. Порівняння основних систем управління запасами

Управління дебіторською заборгованістю полягає у формуванні політики цін, наданні комерційних кредитів,

Управління дебіторською заборгованістю полягає у формуванні політики цін, наданні комерційних кредитів,

Форми погашення заборгованості

Сплата грошових коштів покупцем.

Виконання покупцем зобов'язань негрошовими засобами.

Залік взаємних

Форми погашення заборгованості

Сплата грошових коштів покупцем.

Виконання покупцем зобов'язань негрошовими засобами.

Залік взаємних

Комерційний (товарний) кредит – це товарна форма кредиту, що надається продавцями

Комерційний (товарний) кредит – це товарна форма кредиту, що надається продавцями

6.4. Характеристика типів кредитної політики підприємства

6.4. Характеристика типів кредитної політики підприємства

1. Встановлення термінів відстрочки платежів для різних груп покупців. Ці терміни

1. Встановлення термінів відстрочки платежів для різних груп покупців. Ці терміни

Методи рефінансування дебіторської заборгованості

Спонтанне фінансування

Форфейтинг

Облік (дисконт/врахування) векселів

Факторинг

1. Спонтанне фінансування – надання

Методи рефінансування дебіторської заборгованості

Спонтанне фінансування

Форфейтинг

Облік (дисконт/врахування) векселів

Факторинг

1. Спонтанне фінансування – надання

Вексель – це грошове зобов'язання векселедавця сплатити після настання строку визначену

Вексель – це грошове зобов'язання векселедавця сплатити після настання строку визначену

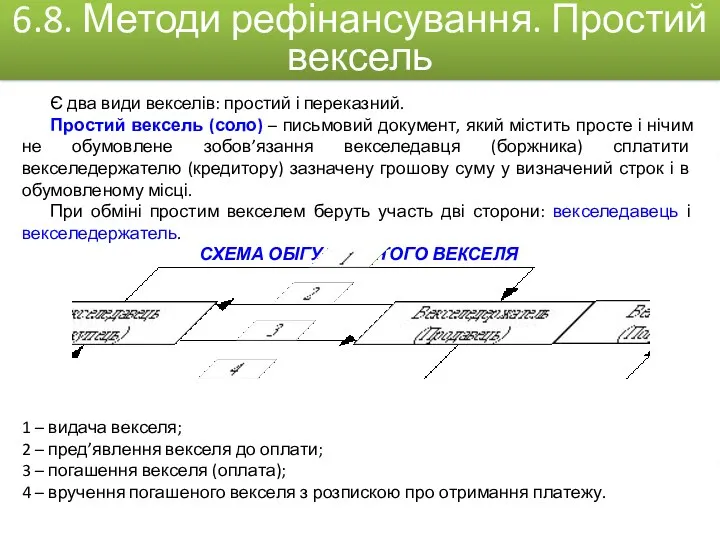

Є два види векселів: простий і переказний.

Простий вексель (соло) –

Є два види векселів: простий і переказний.

Простий вексель (соло) –

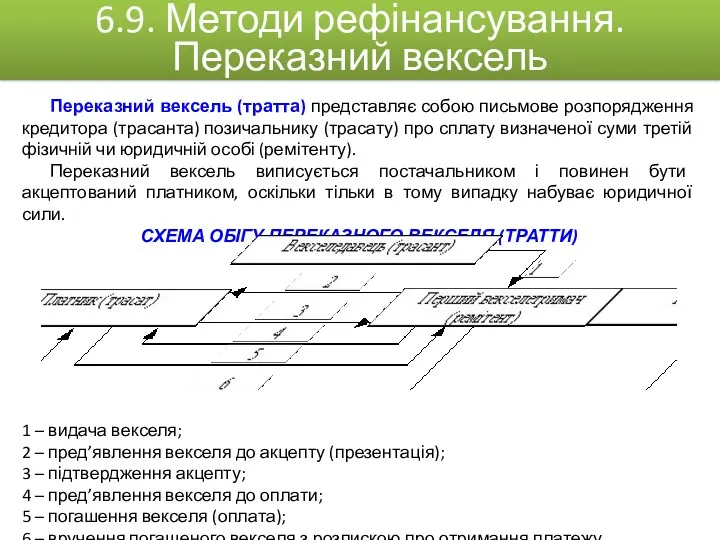

6.9. Методи рефінансування. Переказний вексель

Переказний вексель (тратта) представляє собою письмове розпорядження

6.9. Методи рефінансування. Переказний вексель

Переказний вексель (тратта) представляє собою письмове розпорядження

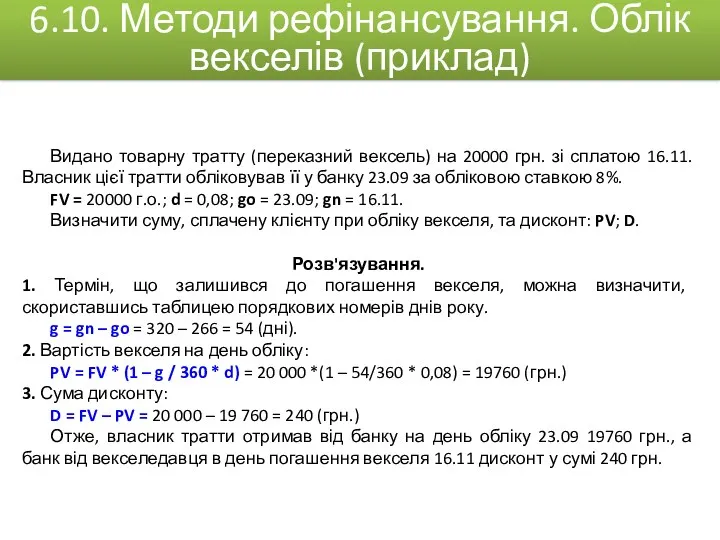

Видано товарну тратту (переказний вексель) на 20000 грн. зі сплатою 16.11.

Видано товарну тратту (переказний вексель) на 20000 грн. зі сплатою 16.11.

4. Факторинг – це різновид торговельно-комісійних операцій, що поєднується з кредитуванням

4. Факторинг – це різновид торговельно-комісійних операцій, що поєднується з кредитуванням

Вартість факторингу:

збір за обробку документів (50-200 грн. за документ)

факторингова комісія

Вартість факторингу:

збір за обробку документів (50-200 грн. за документ)

факторингова комісія

1 – укладання договору факторингового обслуговування;

2 – інформування покупця про укладення

1 – укладання договору факторингового обслуговування;

2 – інформування покупця про укладення

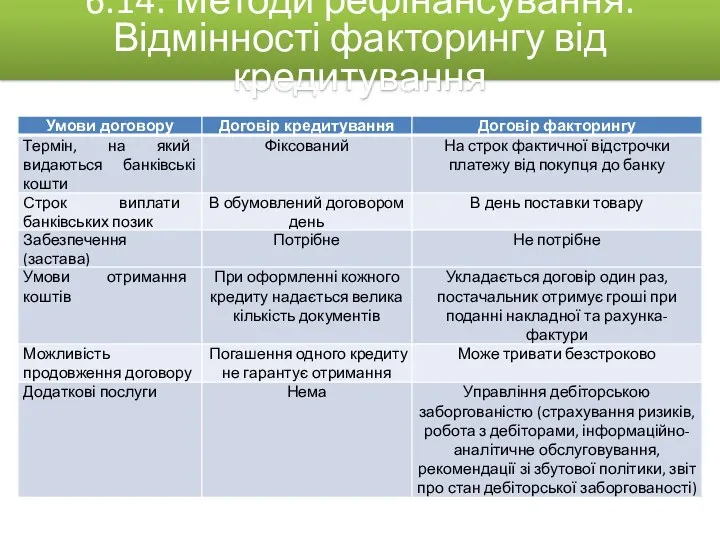

6.14. Методи рефінансування. Відмінності факторингу від кредитування

6.14. Методи рефінансування. Відмінності факторингу від кредитування

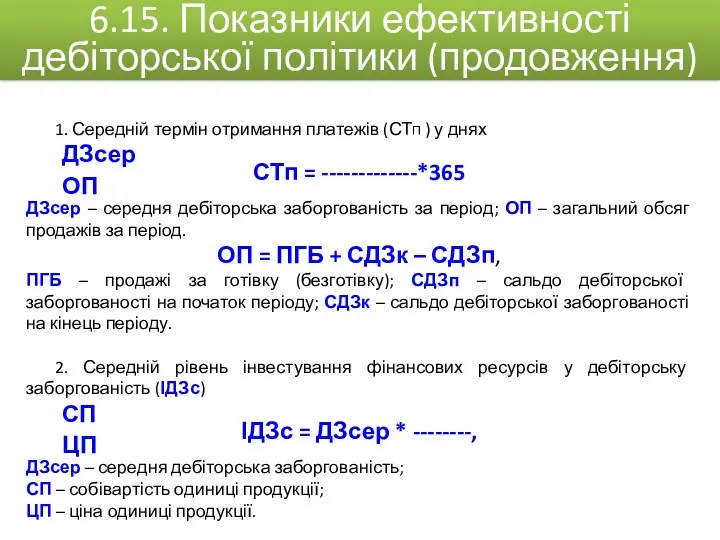

1. Середній термін отримання платежів (СТП ) у днях

ДЗсер

СТп = -------------*365

ОП

ДЗсер

1. Середній термін отримання платежів (СТП ) у днях

ДЗсер

СТп = -------------*365

ОП

ДЗсер

3. Необхідна сума оборотного капіталу, спрямованого у дебіторську заборгованість:

Орк * К

3. Необхідна сума оборотного капіталу, спрямованого у дебіторську заборгованість:

Орк * К

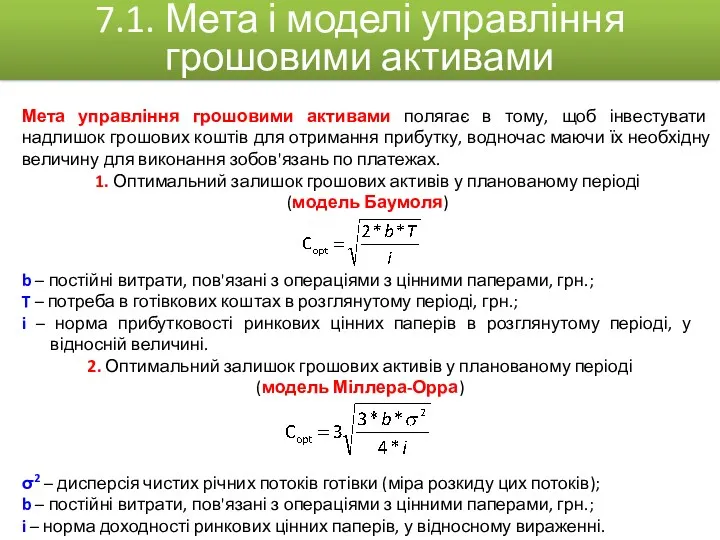

Мета управління грошовими активами полягає в тому, щоб інвестувати надлишок грошових

Мета управління грошовими активами полягає в тому, щоб інвестувати надлишок грошових

Исламда жемқорлықтың үкімі қандай

Исламда жемқорлықтың үкімі қандай Банки. Банковская система

Банки. Банковская система Практический онлайн курс Криптотрейдинг с нуля. Урок 4

Практический онлайн курс Криптотрейдинг с нуля. Урок 4 Управление государственным и муниципальным долгом

Управление государственным и муниципальным долгом Особливості кредитування сільськогосподарських підприємств на базі Миколаївського РУ ПАТ КБ ПриватБанк

Особливості кредитування сільськогосподарських підприємств на базі Миколаївського РУ ПАТ КБ ПриватБанк Социальное проектирование и грантооператоры

Социальное проектирование и грантооператоры Гранты в образовании

Гранты в образовании Семейный бюджет

Семейный бюджет Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами

Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами Financial basics

Financial basics Налоговое регулирование предпринимательской деятельности

Налоговое регулирование предпринимательской деятельности Почему мы нужны друг другу. Финансовые решения банка Открытие. Зарплатный проект

Почему мы нужны друг другу. Финансовые решения банка Открытие. Зарплатный проект Особенности учета расчетов с подотчетными лицами и оформления первичных документов для отражения в бухгалтерском учете

Особенности учета расчетов с подотчетными лицами и оформления первичных документов для отражения в бухгалтерском учете Роль денег в экономике

Роль денег в экономике Страховой стаж

Страховой стаж Лицензирование банков. Слайды

Лицензирование банков. Слайды Фин.математика З_О (1)

Фин.математика З_О (1) Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Преимущества Совкомбанк_Юля

Преимущества Совкомбанк_Юля Интернет-эквайринг от МТС-банка

Интернет-эквайринг от МТС-банка Отличительные признаки налога

Отличительные признаки налога Разработка системы ценообразования для продукции фирмы

Разработка системы ценообразования для продукции фирмы Взаимосвязь логистики с планированием производства и финансами

Взаимосвязь логистики с планированием производства и финансами Система ecoPay

Система ecoPay Налог на транспортные средства

Налог на транспортные средства Налог на игорный бизнес. Плательщики налога на игорный бизнес

Налог на игорный бизнес. Плательщики налога на игорный бизнес Дивидендная политика корпораций

Дивидендная политика корпораций Галерея предложений для клиентов Альфа-Банка

Галерея предложений для клиентов Альфа-Банка