- Налоговое регулирование предпринимательской деятельности

Содержание

- 2. Основы налогового регулирования предпринимательской деятельности Налоговое регулирование предпринимательской деятельности - это установление в актах государственных органов

- 3. Налоговое регулирование предпринимательской деятельности состоит из нескольких этапов. Первый этап налогового регулирования представляет собой процесс создания

- 4. Формами налогообложения предпринимательской деятельности являются налоги и сборы. Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый

- 5. Основой всей правовой системы налогового регулирования предпринимательской деятельности является ст. 57 Конституции РФ, в соответствии с

- 6. Система налогов и сборов РФ Налоговая система РФ – это совокупность предусмотренных законодательством налогов и сборов,

- 7. Законодательные (представительные) органы государственной власти субъектов РФ в законах о налогах в порядке и пределах, которые

- 8. Рисунок 1 – Система налогов и сборов в РФ

- 9. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения. К элементам налогообложения

- 10. Налоговая система предполагает участие в отношениях, связанных с исчислением и уплатой налогов следующих субъектов: Налогоплательщики и

- 11. Для выполнения возложенных на налоговые органы задач и функций они наделяются определенными правами и обязанностями (ст.31-32

- 12. Виды налогов для юридических лиц Налог налогу рознь. Компания, то есть юридическая лицо, должна выплачивать налоги

- 13. Три основных вида налогов для юридических лиц: Налог на прибыль Разновидность налога, который основан на принципе

- 14. Ставки налогов для юридических лиц Ставки налогов для юридических лиц напрямую зависят от их видов. Ставки

- 15. Ставки НДС Законом предусмотрены 3 ставки налога на добавленную стоимость: 0%: применяется при реализации товаров, вывезенных

- 16. Ставки налога на имущество организации Здесь налоговые ставки устанавливаются законами субъектов РФ и не могут превышать

- 17. Налоговые режимы для малого бизнеса Для российских индивидуальных предпринимателей и организаций предусмотрено 5 режимов налогообложения (рис.2):

- 18. Общая система налогообложения (ОСН) – налоговый режим, который назначается автоматически всем ИП и организациям после их

- 19. Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен специально для сельскохозяйственных товаропроизводителей. Применять ЕСХН

- 21. Скачать презентацию

Управление личными финансами

Управление личными финансами Стратегия, методы и этапы ценообразования

Стратегия, методы и этапы ценообразования Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Теория эффективной заработной платы

Теория эффективной заработной платы Финансовые инструменты

Финансовые инструменты Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Статистика заработной платы

Статистика заработной платы Аудит финансовых результатов

Аудит финансовых результатов Туристичне споживання та туристичні витрати

Туристичне споживання та туристичні витрати Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Халықаралық инвестициялар

Халықаралық инвестициялар Форвардні операції

Форвардні операції Доверительное управление

Доверительное управление Возникновение и эволюция денег на Руси

Возникновение и эволюция денег на Руси Фирма қызметінің экономикалық негіздері. Лекция 6

Фирма қызметінің экономикалық негіздері. Лекция 6 Текущее финансовое планирование (бюджетирование) предприятий

Текущее финансовое планирование (бюджетирование) предприятий Управление рисками на инвестиционной фазе

Управление рисками на инвестиционной фазе Сущность, задачи, основные понятия инвестиционного анализа

Сущность, задачи, основные понятия инвестиционного анализа Федеральный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования Современное состояние рынка МФО

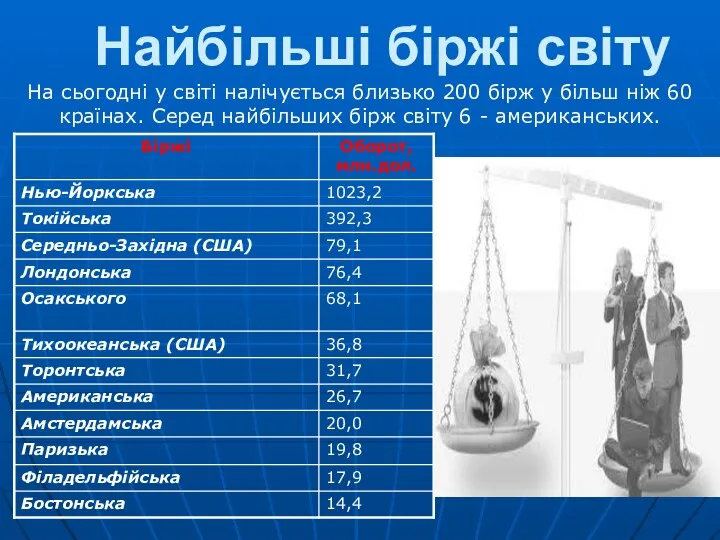

Современное состояние рынка МФО Найбільші біржі світу

Найбільші біржі світу Условие о расчетах в контракте. Арбитражная практика (2)

Условие о расчетах в контракте. Арбитражная практика (2) Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия Опціони. Опціонний контракт

Опціони. Опціонний контракт Бюджеты органов местного самоуправления

Бюджеты органов местного самоуправления Основы бизнес-планирования

Основы бизнес-планирования Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Учёт, анализ состояния и оценка динамики дебиторской задолженности

Учёт, анализ состояния и оценка динамики дебиторской задолженности