- Сущность, задачи, основные понятия инвестиционного анализа

Содержание

- 2. Федеральный закон РФ «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений» ФЗ № 39 – ФЗ

- 3. Инвестиции - средства, вкладываемые в объекты предпринимательской и (или) иной деятельности с целью получения прибыли или

- 4. Виды инвестиций: 1) По длительности инвестиционного цикла: краткосрочные (до 1 года); долгосрочные (больше одного года). 2)

- 5. Виды инвестиций: 4) В зависимости от собственника инвестируемых ресурсов: частные; государственные; иностранные; совместные. 5) В зависимости

- 6. Источники финансирования: 1) Внутренние: прибыль и амортизация. 2) Внешние: средства акционеров, заемные средства, средства, предоставляемые в

- 7. Инвестиционный анализ – проектно-ориентированный экономический анализ, проведение которого зависит от потребности в обосновании управленческих решений по

- 8. Задачи инвестиционного анализа: проведение комплексной оценки потребности и наличия требуемых условий инвестирования; обоснование выбора источников финансирования

- 9. Основные сложности при проведении инвестиционного анализа: прогнозирование объемов реализации с учетом возможного спроса на продукцию; оценка

- 10. Объекты инвестиционного анализа: конкретные виды реальных и финансовых инвестиций, которые подвергаются анализу со стороны субъекта; хозяйствующий

- 11. Субъекты инвестиционного анализа: структурные подразделения компании, осуществляющей вложения; отделы проектного финансирования и кредитования коммерческих банков; отделы

- 12. Варианты инвестиционных решений: 1. обязательные инвестиции для продолжения деятельности; 2. решения по снижению издержек: совершенствование технологий;

- 13. Варианты инвестиционных решений: 3. решения, направленные на расширение и обновление компании: новое строительство; расширение фирмы; реконструкция

- 14. Варианты инвестиционных решений: 4. решения по приобретению финансовых активов: образование стратегических альянсов; поглощение фирм; использование сложных

- 15. Факторы, осложняющие принятие инвестиционного решения: концентрация крупного объема денежных средств в условиях ограниченности финансовых ресурсов компании;

- 16. Пользователи информации в инвестиционной анализе: администрация предприятия-проектоустроителя; собственники этой организации; инвесторы ( различные финансовые институты, физические

- 17. Тема 2. Информационная база, этапы инвестиционного анализа.

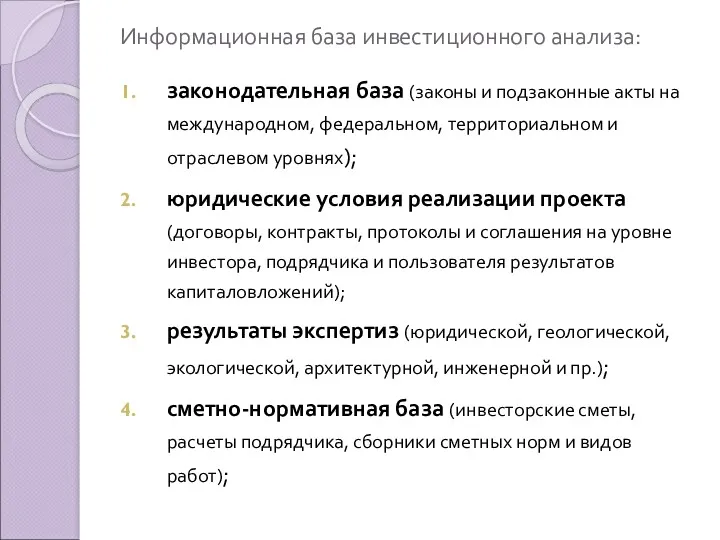

- 18. Информационная база инвестиционного анализа: законодательная база (законы и подзаконные акты на международном, федеральном, территориальном и отраслевом

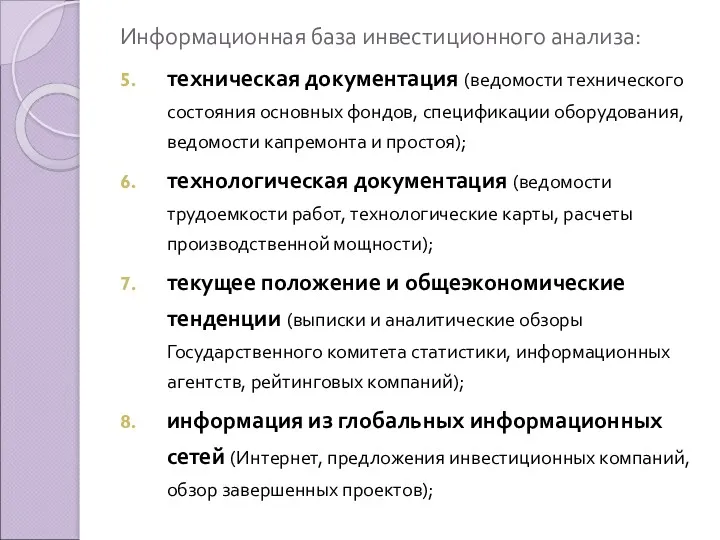

- 19. Информационная база инвестиционного анализа: техническая документация (ведомости технического состояния основных фондов, спецификации оборудования, ведомости капремонта и

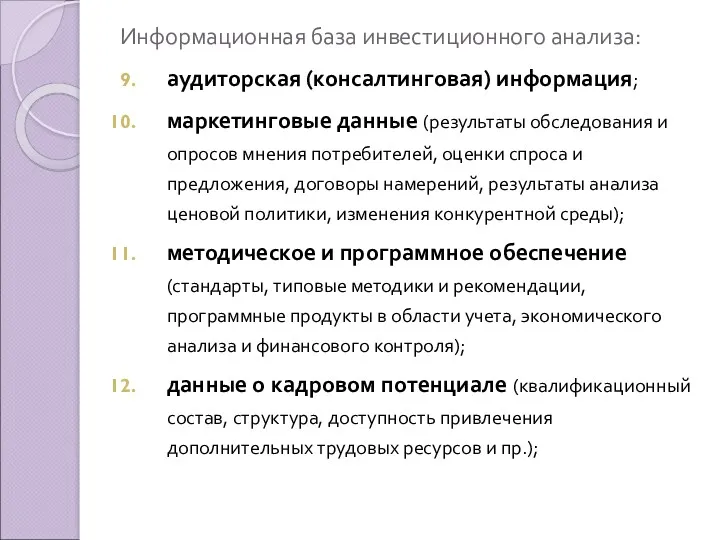

- 20. Информационная база инвестиционного анализа: аудиторская (консалтинговая) информация; маркетинговые данные (результаты обследования и опросов мнения потребителей, оценки

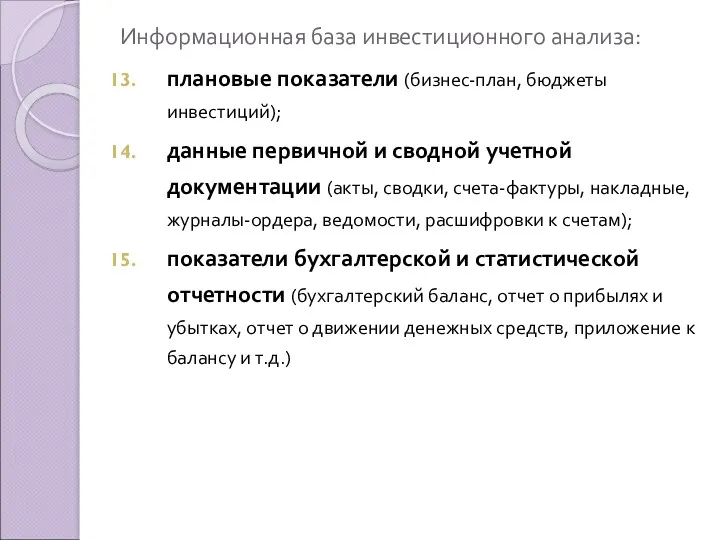

- 21. Информационная база инвестиционного анализа: плановые показатели (бизнес-план, бюджеты инвестиций); данные первичной и сводной учетной документации (акты,

- 22. Рис. 1 Блок-схема процесса инвестиционного анализа.

- 23. Тема 3. Методы оценки эффективности инвестиционного проекта.

- 24. Инвестиционный проект (ИП)– это обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе

- 25. Независимые проекты: решение о принятии одного из них не влияет на решение о принятии другого. Альтернативные

- 26. Признаки классификации ИП: 1) масштаб (размер) проекта; 2) сроки реализации; 3) качество; 4) ограниченность ресурсов.

- 27. Виды ИП: по масштабу: малые проекты; мегапроекты: высокая стоимость (порядка $1 млрд и более); капиталоемкость (требует

- 28. Виды ИП: с точки зрения ограниченности ресурсов: мультипроекты; монопроекты международные проекты.

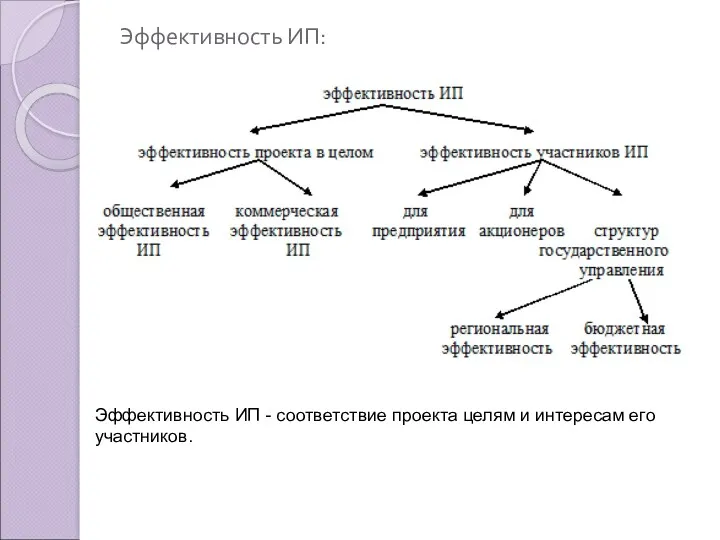

- 29. Эффективность ИП: Эффективность ИП - соответствие проекта целям и интересам его участников.

- 30. Принципы оценки эффективности ИП: учет фактора времени (дисконтирование); моделирование инвестиционных потоков; получение положительного или максимального эффекта.

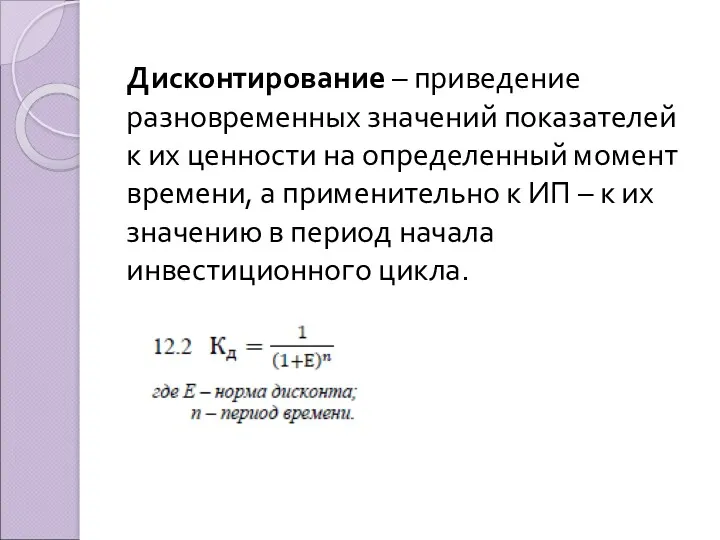

- 31. Дисконтирование – приведение разновременных значений показателей к их ценности на определенный момент времени, а применительно к

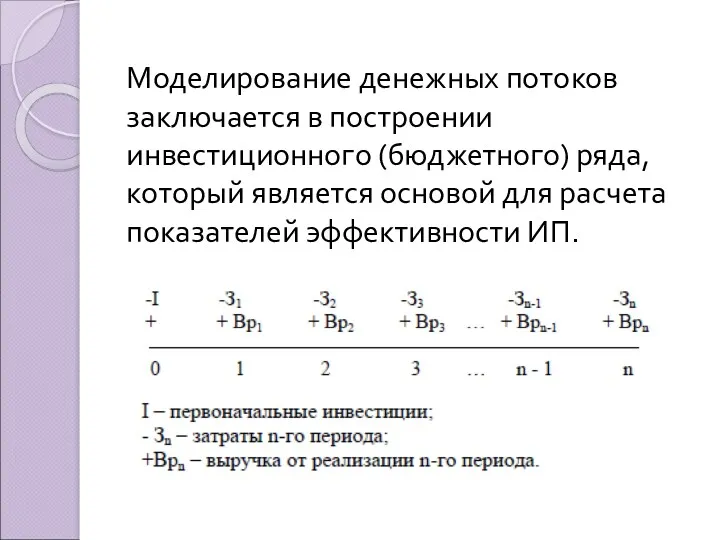

- 32. Моделирование денежных потоков заключается в построении инвестиционного (бюджетного) ряда, который является основой для расчета показателей эффективности

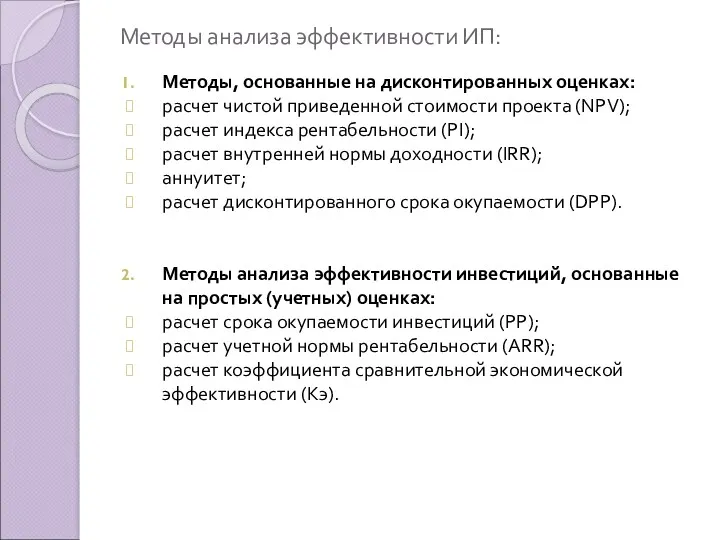

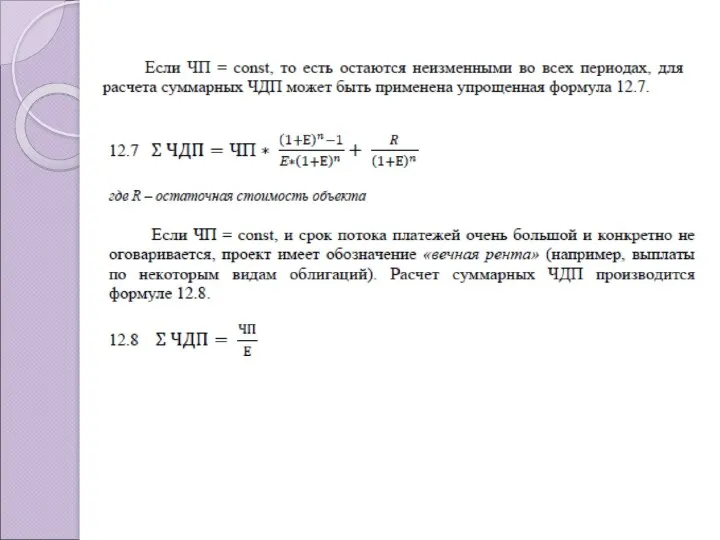

- 33. Методы анализа эффективности ИП: Методы, основанные на дисконтированных оценках: расчет чистой приведенной стоимости проекта (NPV); расчет

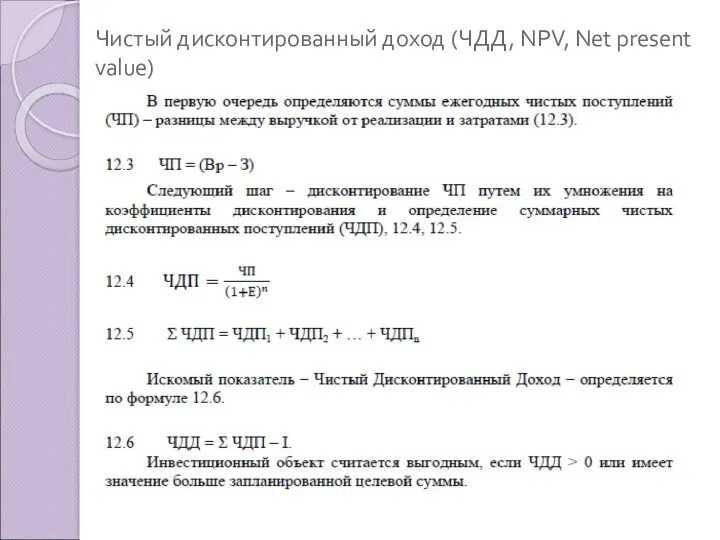

- 34. Чистый дисконтированный доход (ЧДД, NPV, Net present value)

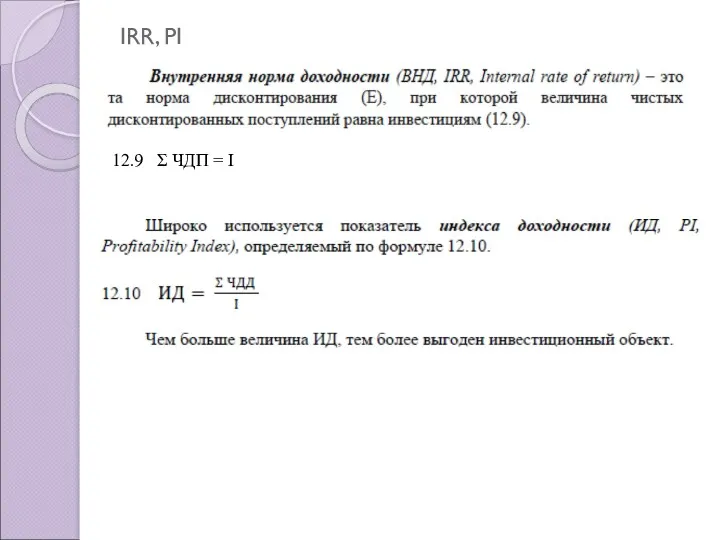

- 36. IRR, PI 12.9 Σ ЧДП = I

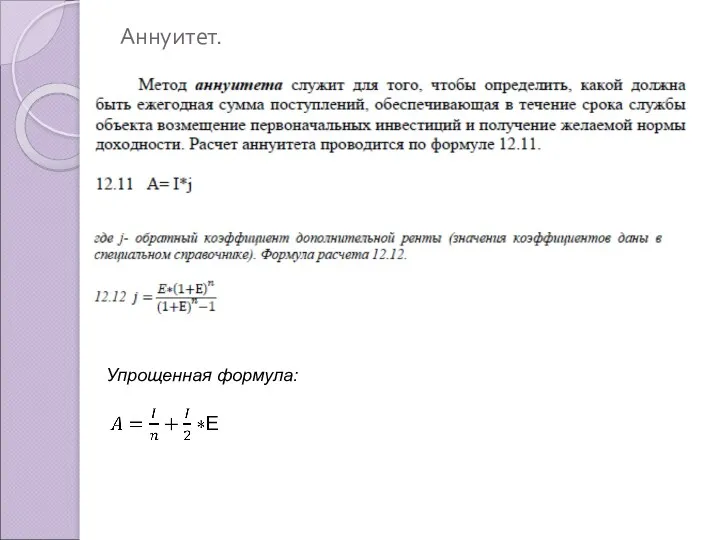

- 37. Аннуитет. Упрощенная формула:

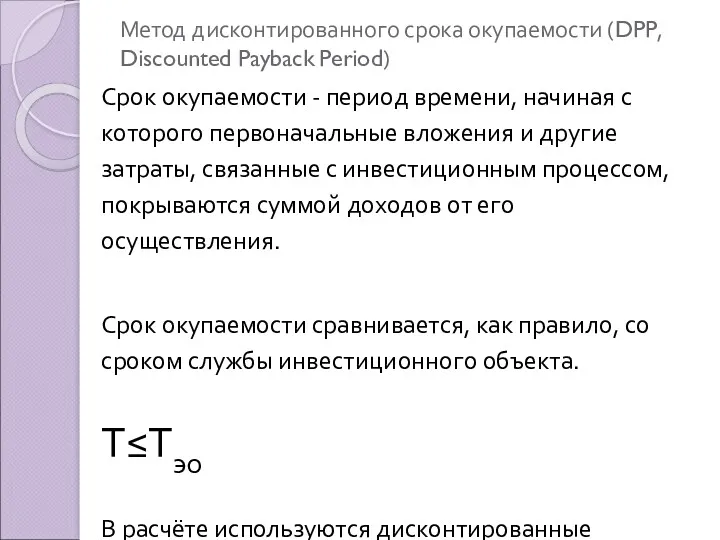

- 38. Метод дисконтированного срока окупаемости (DPP, Discounted Payback Period) Срок окупаемости - период времени, начиная с которого

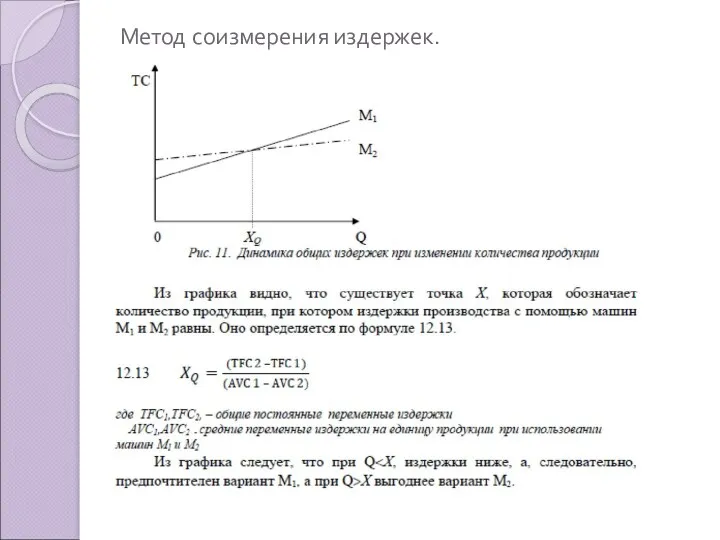

- 39. Метод соизмерения издержек.

- 40. Задачи. Сумма инвестиций равна 100 тыс. руб. Поступления первого года равны нулю, поступления второго года —

- 41. Задачи. Основное (первоначальное) вложение составляет 1000 тыс. руб., ежегодные поступления в результате эксплуатации объекта в течение

- 42. Задачи. 5. 6.

- 43. Метод расчета простого срока окупаемости (PP, Payback Period) Т≤Тэо В расчёте используются недисконтированные (простые) значения денежных

- 44. Недостатки метода PP: Занижение реального срока окупаемости; Игнорирует временную ценность денежных вложений; Не обладает свойством аддитивности.

- 45. Преимущества метода PP: Легкость расчета; Простота понимания; Приемлемость в качестве субъективного критерия оценки проектного риска.

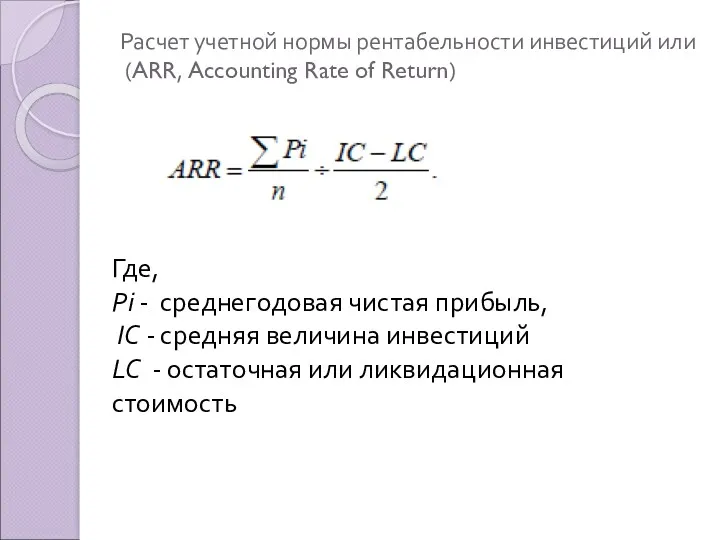

- 46. Расчет учетной нормы рентабельности инвестиций или (ARR, Accounting Rate of Return) Где, Рi - среднегодовая чистая

- 47. Расчет коэффициента сравнительной экономической эффективности (Кэ)

- 48. Тема 4. Анализ инвестиционных проектов в условиях инфляции и риска.

- 49. Влияние инфляции на инвестиционный проект. В числителе – фактический товарооборот отчетного периода в ценах отчетного периода,

- 50. Влияние инфляции на инвестиционный проект. Формула Фишера.

- 51. Тема 5. Управление источниками финансирования инвестиционного проекта.

- 52. Наличие активов, по составу и объемам отвечающих задачам ее перспективного развития; Наличие надежных источников их формирования.

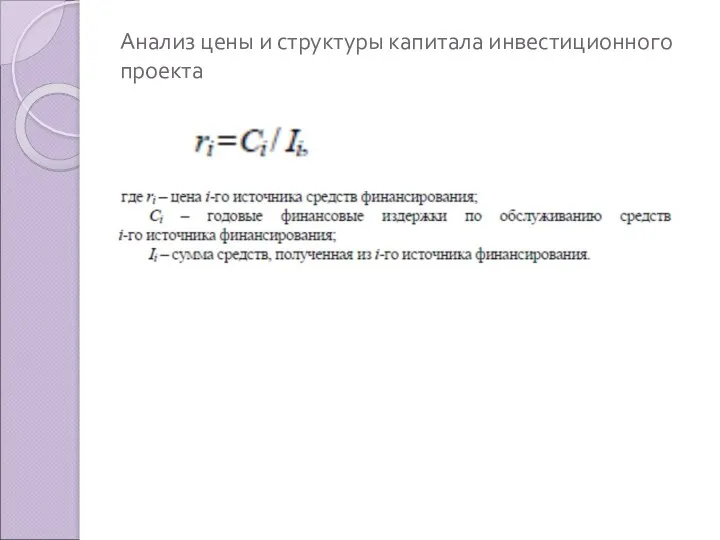

- 54. Анализ цены и структуры капитала инвестиционного проекта Общая сумма средств, которую нужно уплатить за использование определенного

- 55. Анализ цены и структуры капитала инвестиционного проекта

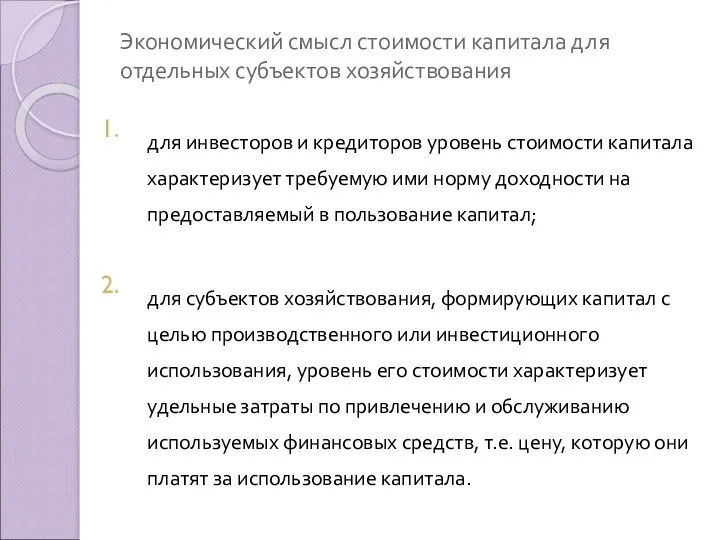

- 56. Экономический смысл стоимости капитала для отдельных субъектов хозяйствования для инвесторов и кредиторов уровень стоимости капитала характеризует

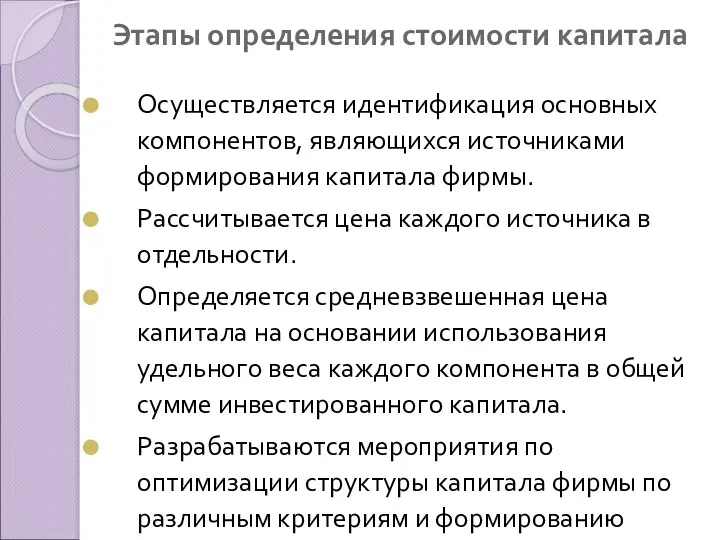

- 57. Этапы определения стоимости капитала Осуществляется идентификация основных компонентов, являющихся источниками формирования капитала фирмы. Рассчитывается цена каждого

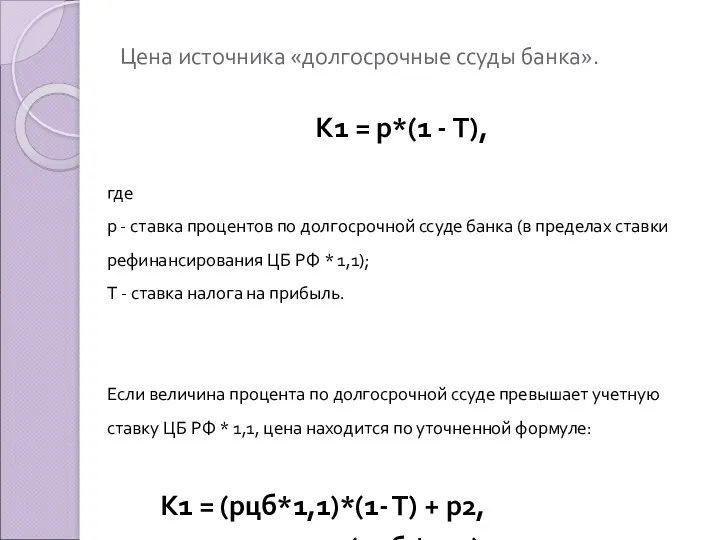

- 58. Цена источника «долгосрочные ссуды банка». K1 = p*(1 - Т), где p - ставка процентов по

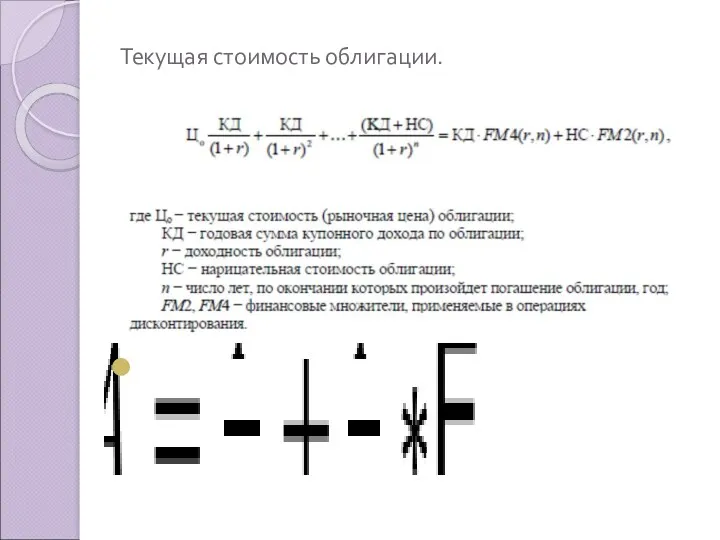

- 59. Текущая стоимость облигации.

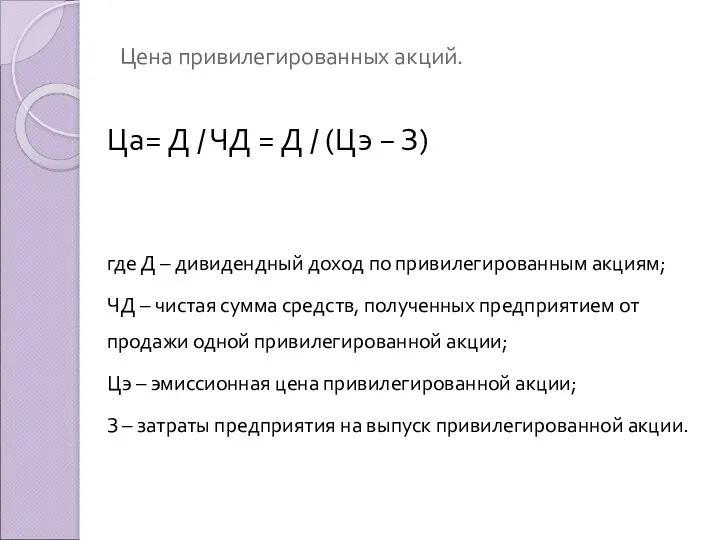

- 60. Цена привилегированных акций. Ца= Д / ЧД = Д / (Цэ − З) где Д –

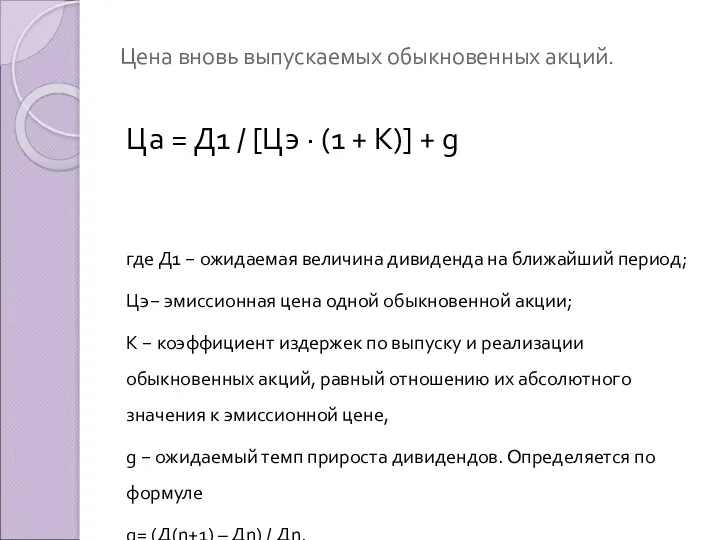

- 61. Цена вновь выпускаемых обыкновенных акций. Ца = Д1 / [Цэ · (1 + K)] + g

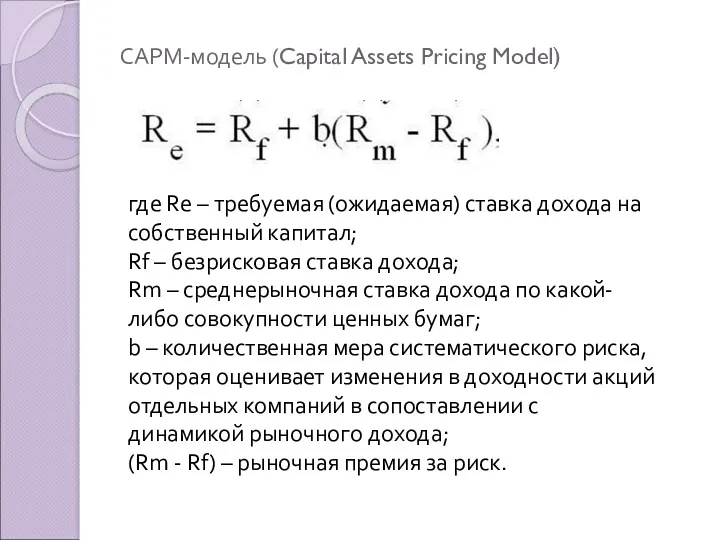

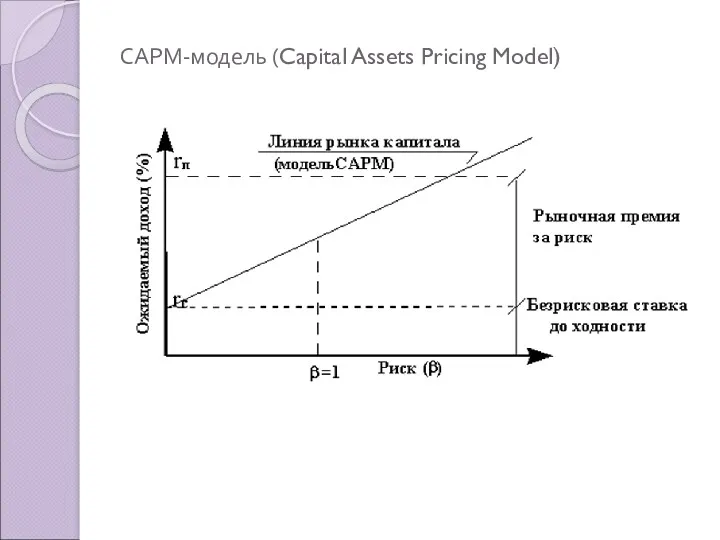

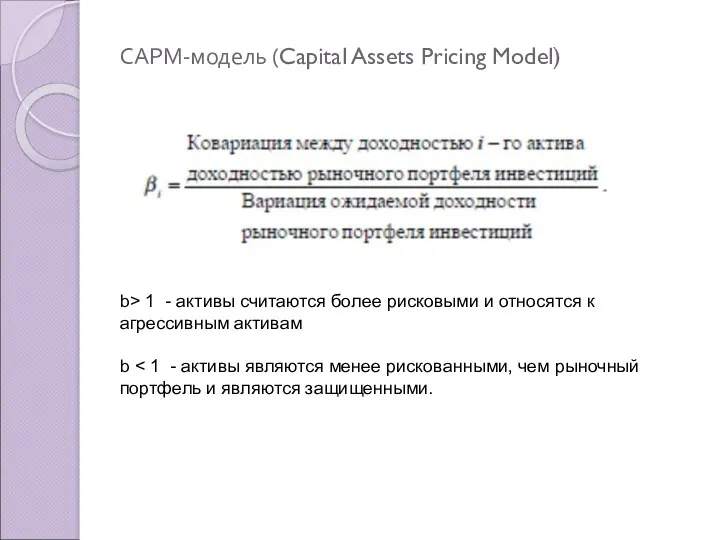

- 62. САРМ-модель (Capital Assets Pricing Model) где Rе – требуемая (ожидаемая) ставка дохода на собственный капитал; Rf

- 63. САРМ-модель (Capital Assets Pricing Model)

- 64. САРМ-модель (Capital Assets Pricing Model) b> 1 - активы считаются более рисковыми и относятся к агрессивным

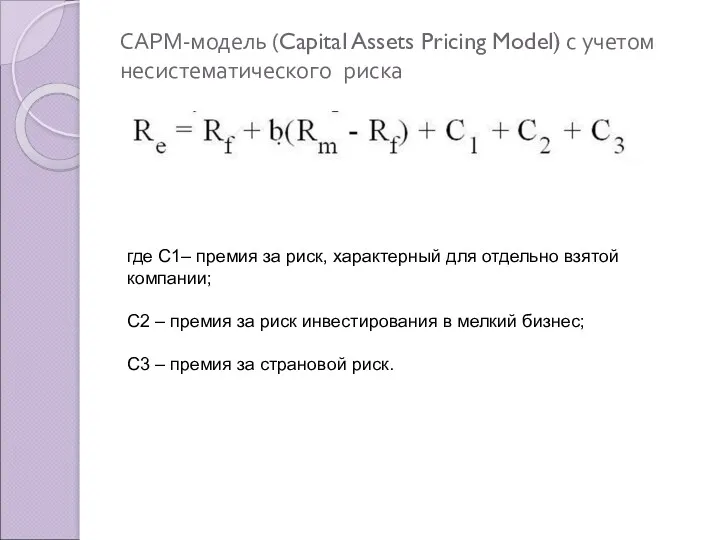

- 65. САРМ-модель (Capital Assets Pricing Model) с учетом несистематического риска где С1– премия за риск, характерный для

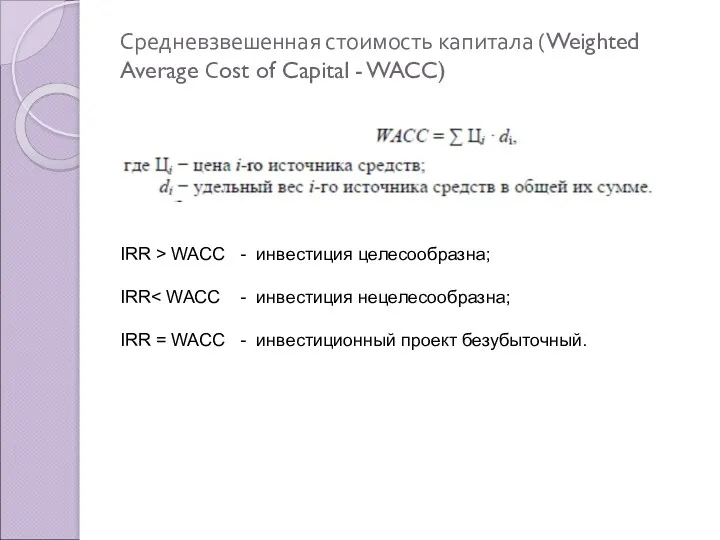

- 66. Средневзвешенная стоимость капитала (Weighted Average Сost of Capital - WACC) IRR > WAСС - инвестиция целесообразна;

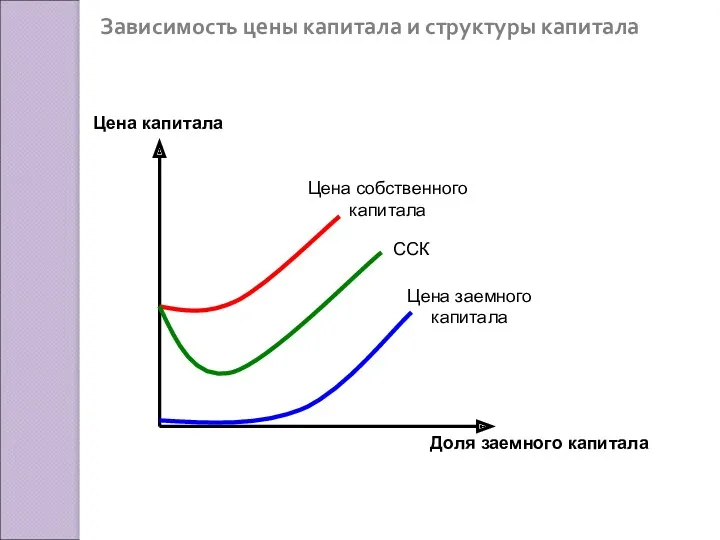

- 67. Цена капитала Доля заемного капитала Цена собственного капитала ССК Цена заемного капитала Зависимость цены капитала и

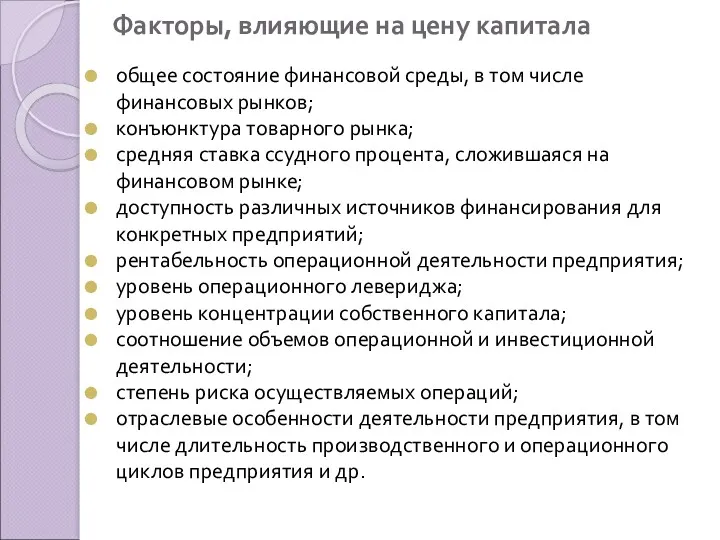

- 68. Факторы, влияющие на цену капитала общее состояние финансовой среды, в том числе финансовых рынков; конъюнктура товарного

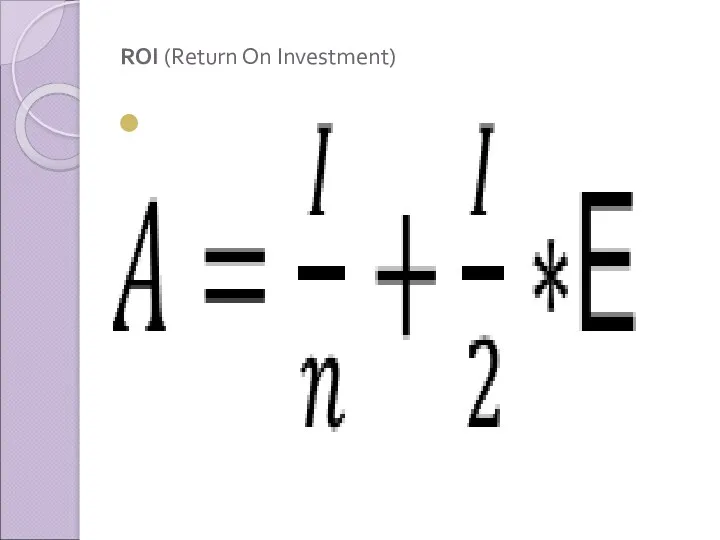

- 69. ROI (Return On Investment)

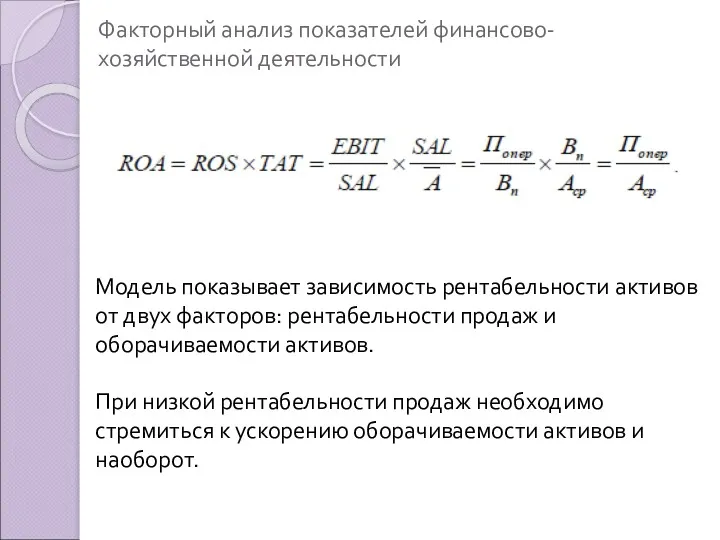

- 70. Модель показывает зависимость рентабельности активов от двух факторов: рентабельности продаж и оборачиваемости активов. При низкой рентабельности

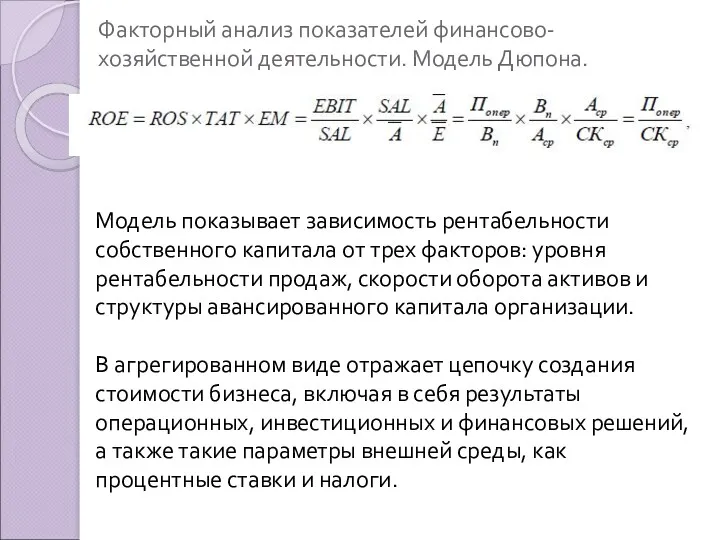

- 71. Модель показывает зависимость рентабельности собственного капитала от трех факторов: уровня рентабельности продаж, скорости оборота активов и

- 73. Скачать презентацию

Федеральный закон РФ «Об инвестиционной деятельности,

осуществляемой в форме капитальных вложений»

ФЗ

Федеральный закон РФ «Об инвестиционной деятельности,

осуществляемой в форме капитальных вложений»

ФЗ

Инвестиции - средства, вкладываемые в объекты предпринимательской и (или) иной деятельности

Инвестиции - средства, вкладываемые в объекты предпринимательской и (или) иной деятельности

Виды инвестиций:

1) По длительности инвестиционного цикла:

краткосрочные (до 1 года);

Виды инвестиций:

1) По длительности инвестиционного цикла:

краткосрочные (до 1 года);

Виды инвестиций:

4) В зависимости от собственника инвестируемых ресурсов:

частные;

государственные;

иностранные;

Виды инвестиций:

4) В зависимости от собственника инвестируемых ресурсов:

частные;

государственные;

иностранные;

Источники финансирования:

1) Внутренние:

прибыль и амортизация.

2) Внешние:

средства акционеров,

Источники финансирования:

1) Внутренние:

прибыль и амортизация.

2) Внешние:

средства акционеров,

Инвестиционный анализ – проектно-ориентированный экономический анализ, проведение которого зависит от потребности

Инвестиционный анализ – проектно-ориентированный экономический анализ, проведение которого зависит от потребности

Задачи инвестиционного анализа:

проведение комплексной оценки потребности и наличия требуемых условий инвестирования;

Задачи инвестиционного анализа:

проведение комплексной оценки потребности и наличия требуемых условий инвестирования;

Основные сложности при проведении инвестиционного анализа:

прогнозирование объемов реализации с учетом возможного

Основные сложности при проведении инвестиционного анализа:

прогнозирование объемов реализации с учетом возможного

Объекты инвестиционного анализа:

конкретные виды реальных и финансовых инвестиций, которые подвергаются анализу

Объекты инвестиционного анализа:

конкретные виды реальных и финансовых инвестиций, которые подвергаются анализу

Субъекты инвестиционного анализа:

структурные подразделения компании, осуществляющей вложения;

отделы проектного финансирования и кредитования

Субъекты инвестиционного анализа:

структурные подразделения компании, осуществляющей вложения;

отделы проектного финансирования и кредитования

Варианты инвестиционных решений:

1. обязательные инвестиции для продолжения деятельности;

2. решения по снижению

Варианты инвестиционных решений:

1. обязательные инвестиции для продолжения деятельности;

2. решения по снижению

Варианты инвестиционных решений:

3. решения, направленные на расширение и обновление компании:

новое

Варианты инвестиционных решений:

3. решения, направленные на расширение и обновление компании:

новое

Варианты инвестиционных решений:

4. решения по приобретению финансовых активов:

образование стратегических альянсов;

Варианты инвестиционных решений:

4. решения по приобретению финансовых активов:

образование стратегических альянсов;

Факторы, осложняющие принятие инвестиционного решения:

концентрация крупного объема денежных средств в

Факторы, осложняющие принятие инвестиционного решения:

концентрация крупного объема денежных средств в

Пользователи информации в инвестиционной анализе:

администрация предприятия-проектоустроителя;

собственники этой организации;

инвесторы (

Пользователи информации в инвестиционной анализе:

администрация предприятия-проектоустроителя;

собственники этой организации;

инвесторы (

Тема 2. Информационная база, этапы инвестиционного анализа.

Тема 2. Информационная база, этапы инвестиционного анализа.

Информационная база инвестиционного анализа:

законодательная база (законы и подзаконные акты на международном,

Информационная база инвестиционного анализа:

законодательная база (законы и подзаконные акты на международном,

Информационная база инвестиционного анализа:

техническая документация (ведомости технического состояния основных фондов, спецификации

Информационная база инвестиционного анализа:

техническая документация (ведомости технического состояния основных фондов, спецификации

Информационная база инвестиционного анализа:

аудиторская (консалтинговая) информация;

маркетинговые данные (результаты обследования и

Информационная база инвестиционного анализа:

аудиторская (консалтинговая) информация;

маркетинговые данные (результаты обследования и

Информационная база инвестиционного анализа:

плановые показатели (бизнес-план, бюджеты инвестиций);

данные первичной и

Информационная база инвестиционного анализа:

плановые показатели (бизнес-план, бюджеты инвестиций);

данные первичной и

Рис. 1 Блок-схема процесса инвестиционного анализа.

Рис. 1 Блок-схема процесса инвестиционного анализа.

Тема 3. Методы оценки эффективности инвестиционного проекта.

Тема 3. Методы оценки эффективности инвестиционного проекта.

Инвестиционный проект (ИП)– это обоснование экономической целесообразности, объема и сроков осуществления

Инвестиционный проект (ИП)– это обоснование экономической целесообразности, объема и сроков осуществления

Независимые проекты: решение о принятии одного из них не влияет на

Независимые проекты: решение о принятии одного из них не влияет на

Признаки классификации ИП:

1) масштаб (размер) проекта;

2) сроки реализации;

3) качество;

4) ограниченность ресурсов.

Признаки классификации ИП:

1) масштаб (размер) проекта;

2) сроки реализации;

3) качество;

4) ограниченность ресурсов.

Виды ИП:

по масштабу:

малые проекты;

мегапроекты:

высокая стоимость (порядка $1 млрд и более);

капиталоемкость (требует

Виды ИП:

по масштабу:

малые проекты;

мегапроекты:

высокая стоимость (порядка $1 млрд и более);

капиталоемкость (требует

Виды ИП:

с точки зрения ограниченности ресурсов:

мультипроекты;

монопроекты

международные проекты.

Виды ИП:

с точки зрения ограниченности ресурсов:

мультипроекты;

монопроекты

международные проекты.

Эффективность ИП:

Эффективность ИП - соответствие проекта целям и интересам его участников.

Эффективность ИП:

Эффективность ИП - соответствие проекта целям и интересам его участников.

Принципы оценки эффективности ИП:

учет фактора времени (дисконтирование);

моделирование инвестиционных потоков;

получение положительного или

Принципы оценки эффективности ИП:

учет фактора времени (дисконтирование);

моделирование инвестиционных потоков;

получение положительного или

Дисконтирование – приведение разновременных значений показателей к их ценности на определенный

Дисконтирование – приведение разновременных значений показателей к их ценности на определенный

Моделирование денежных потоков заключается в построении инвестиционного (бюджетного) ряда, который является

Моделирование денежных потоков заключается в построении инвестиционного (бюджетного) ряда, который является

Методы анализа эффективности ИП:

Методы, основанные на дисконтированных оценках:

расчет чистой приведенной

Методы анализа эффективности ИП:

Методы, основанные на дисконтированных оценках:

расчет чистой приведенной

Чистый дисконтированный доход (ЧДД, NPV, Net present value)

Чистый дисконтированный доход (ЧДД, NPV, Net present value)

IRR, PI

12.9 Σ ЧДП = I

IRR, PI

12.9 Σ ЧДП = I

Аннуитет.

Упрощенная формула:

Аннуитет.

Упрощенная формула:

Метод дисконтированного срока окупаемости (DPP, Discounted Payback Period)

Срок окупаемости - период

Метод дисконтированного срока окупаемости (DPP, Discounted Payback Period)

Срок окупаемости - период

Метод соизмерения издержек.

Метод соизмерения издержек.

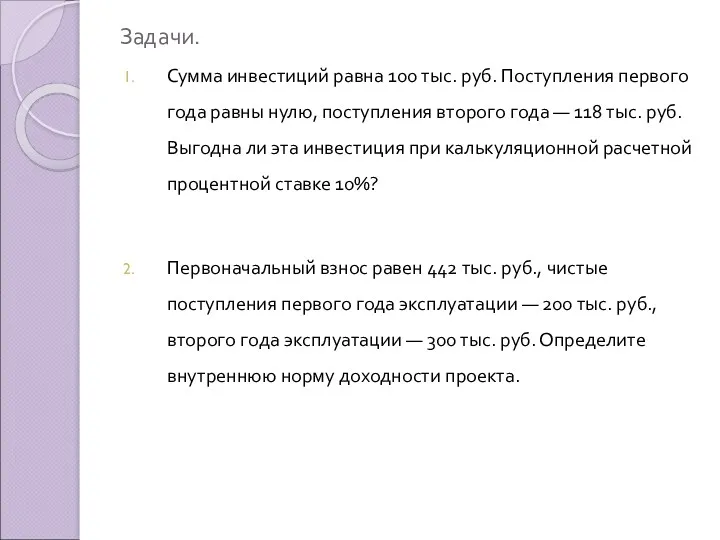

Задачи.

Сумма инвестиций равна 100 тыс. руб. Поступления первого года равны нулю,

Задачи.

Сумма инвестиций равна 100 тыс. руб. Поступления первого года равны нулю,

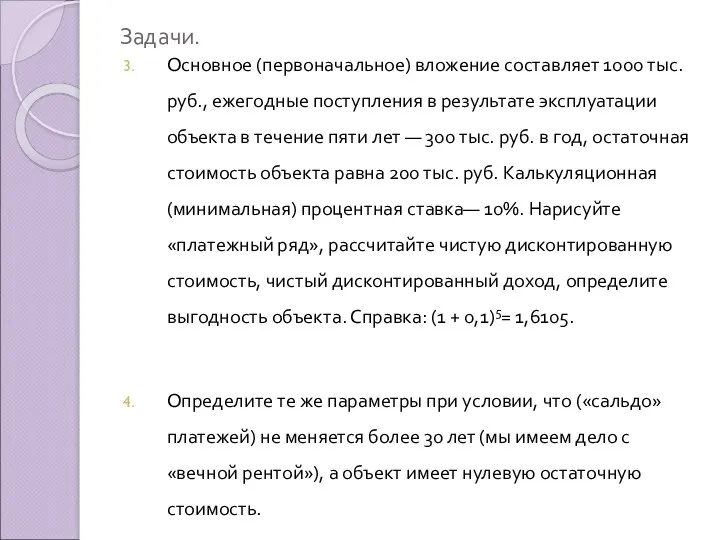

Задачи.

Основное (первоначальное) вложение составляет 1000 тыс. руб., ежегодные поступления в результате

Задачи.

Основное (первоначальное) вложение составляет 1000 тыс. руб., ежегодные поступления в результате

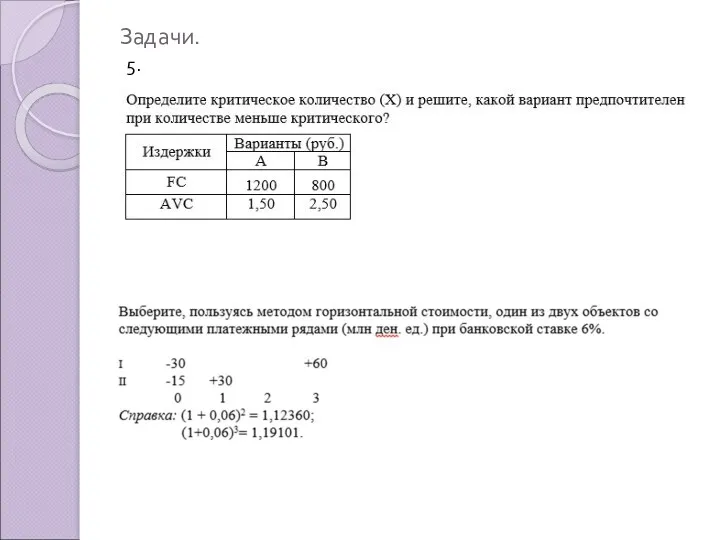

Задачи.

5.

6.

Задачи.

5.

6.

Метод расчета простого срока окупаемости (PP, Payback Period)

Т≤Тэо

В расчёте используются недисконтированные

Метод расчета простого срока окупаемости (PP, Payback Period)

Т≤Тэо

В расчёте используются недисконтированные

Недостатки метода PP:

Занижение реального срока окупаемости;

Игнорирует временную ценность денежных вложений;

Не

Недостатки метода PP:

Занижение реального срока окупаемости;

Игнорирует временную ценность денежных вложений;

Не

Преимущества метода PP:

Легкость расчета;

Простота понимания;

Приемлемость в качестве субъективного критерия оценки

Преимущества метода PP:

Легкость расчета;

Простота понимания;

Приемлемость в качестве субъективного критерия оценки

Расчет учетной нормы рентабельности инвестиций или (ARR, Accounting Rate of Return)

Где,

Рi

Расчет учетной нормы рентабельности инвестиций или (ARR, Accounting Rate of Return)

Где,

Рi

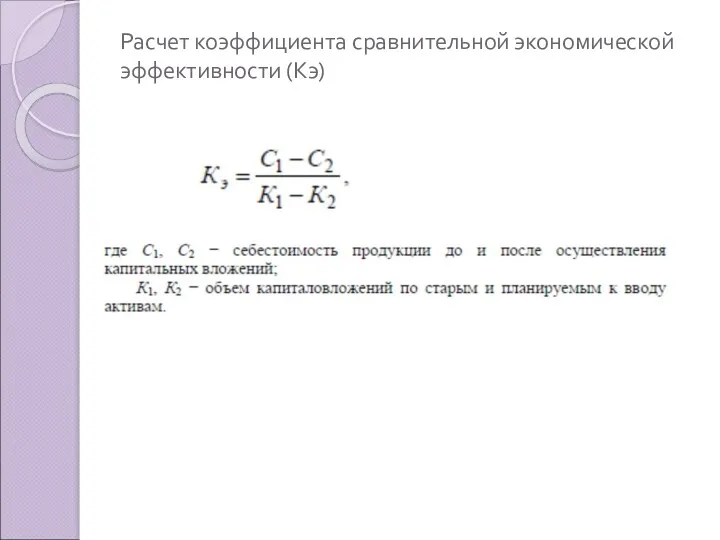

Расчет коэффициента сравнительной экономической эффективности (Кэ)

Расчет коэффициента сравнительной экономической эффективности (Кэ)

Тема 4. Анализ инвестиционных проектов в условиях инфляции и риска.

Тема 4. Анализ инвестиционных проектов в условиях инфляции и риска.

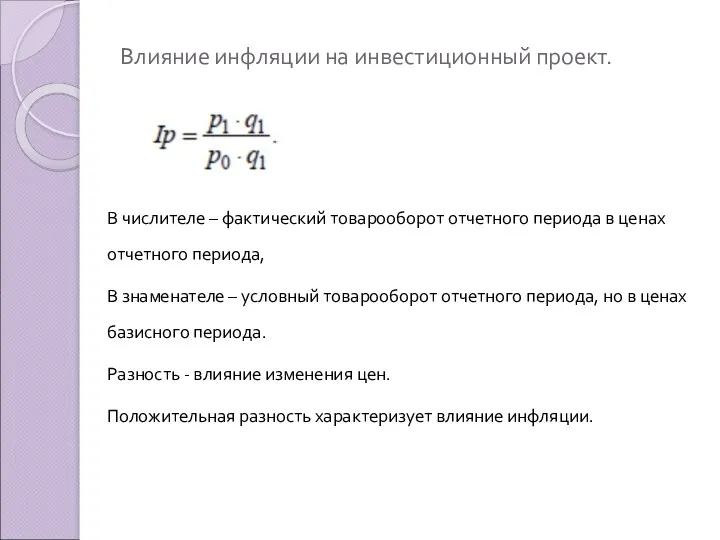

Влияние инфляции на инвестиционный проект.

В числителе – фактический товарооборот отчетного периода

Влияние инфляции на инвестиционный проект.

В числителе – фактический товарооборот отчетного периода

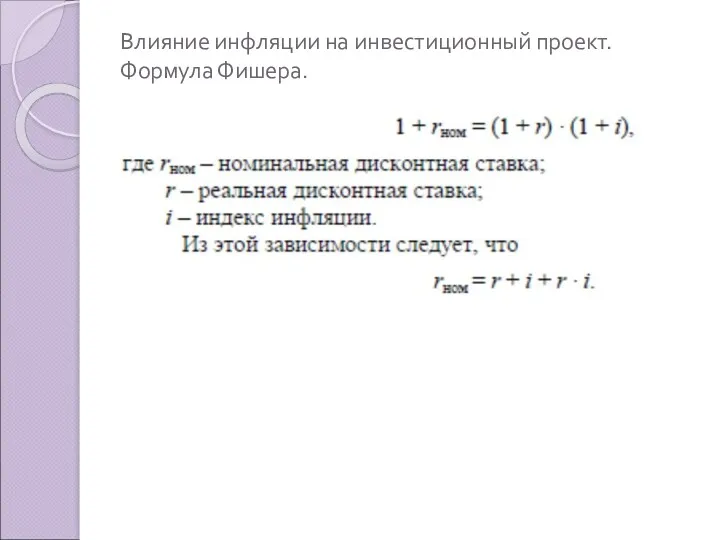

Влияние инфляции на инвестиционный проект. Формула Фишера.

Влияние инфляции на инвестиционный проект. Формула Фишера.

Тема 5. Управление источниками финансирования инвестиционного проекта.

Тема 5. Управление источниками финансирования инвестиционного проекта.

Наличие активов, по составу и объемам отвечающих задачам ее перспективного развития;

Наличие

Наличие активов, по составу и объемам отвечающих задачам ее перспективного развития;

Наличие

Анализ цены и структуры капитала инвестиционного проекта

Общая сумма средств, которую нужно

Анализ цены и структуры капитала инвестиционного проекта

Общая сумма средств, которую нужно

Анализ цены и структуры капитала инвестиционного проекта

Анализ цены и структуры капитала инвестиционного проекта

Экономический смысл стоимости капитала для отдельных субъектов хозяйствования

для инвесторов и кредиторов

Экономический смысл стоимости капитала для отдельных субъектов хозяйствования

для инвесторов и кредиторов

Этапы определения стоимости капитала

Осуществляется идентификация основных компонентов, являющихся источниками формирования капитала

Этапы определения стоимости капитала

Осуществляется идентификация основных компонентов, являющихся источниками формирования капитала

Цена источника «долгосрочные ссуды банка».

K1 = p*(1 - Т),

где

p - ставка

Цена источника «долгосрочные ссуды банка».

K1 = p*(1 - Т),

где

p - ставка

Текущая стоимость облигации.

Текущая стоимость облигации.

Цена привилегированных акций.

Ца= Д / ЧД = Д / (Цэ

Цена привилегированных акций.

Ца= Д / ЧД = Д / (Цэ

Цена вновь выпускаемых обыкновенных акций.

Ца = Д1 / [Цэ ·

Цена вновь выпускаемых обыкновенных акций.

Ца = Д1 / [Цэ ·

САРМ-модель (Capital Assets Pricing Model)

где Rе – требуемая (ожидаемая) ставка

САРМ-модель (Capital Assets Pricing Model)

где Rе – требуемая (ожидаемая) ставка

САРМ-модель (Capital Assets Pricing Model)

САРМ-модель (Capital Assets Pricing Model)

САРМ-модель (Capital Assets Pricing Model)

b> 1 - активы считаются более

САРМ-модель (Capital Assets Pricing Model)

b> 1 - активы считаются более

САРМ-модель (Capital Assets Pricing Model) с учетом несистематического риска

где С1– премия

САРМ-модель (Capital Assets Pricing Model) с учетом несистематического риска

где С1– премия

Средневзвешенная стоимость капитала (Weighted Average Сost of Capital - WACC)

IRR >

Средневзвешенная стоимость капитала (Weighted Average Сost of Capital - WACC)

IRR >

Цена капитала

Доля заемного капитала

Цена собственного капитала

ССК

Цена заемного капитала

Зависимость цены капитала и

Цена капитала

Доля заемного капитала

Цена собственного капитала

ССК

Цена заемного капитала

Зависимость цены капитала и

Факторы, влияющие на цену капитала

общее состояние финансовой среды, в том числе

Факторы, влияющие на цену капитала

общее состояние финансовой среды, в том числе

ROI (Return On Investment)

ROI (Return On Investment)

Модель показывает зависимость рентабельности активов от двух факторов: рентабельности продаж и

Модель показывает зависимость рентабельности активов от двух факторов: рентабельности продаж и

Модель показывает зависимость рентабельности собственного капитала от трех факторов: уровня

рентабельности продаж,

Модель показывает зависимость рентабельности собственного капитала от трех факторов: уровня

рентабельности продаж,

Ценовая работа и ценовая политика. Содержание понятий

Ценовая работа и ценовая политика. Содержание понятий Сбалансированность бюджетов

Сбалансированность бюджетов Учет финансовых вложений

Учет финансовых вложений Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области

Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Себестоимость продукции

Себестоимость продукции Инвестиционный анализ

Инвестиционный анализ Ценные бумаги

Ценные бумаги Формирование финансовой грамотности на уроках информатики

Формирование финансовой грамотности на уроках информатики Теоретические основы учета основных средств

Теоретические основы учета основных средств Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица

Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица Методика аудита по МСА в программе AuditXP

Методика аудита по МСА в программе AuditXP Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги

Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги Финансовое развитие для экономического роста

Финансовое развитие для экономического роста История возникновения аудита

История возникновения аудита Концепция достойного труда в России

Концепция достойного труда в России Правовое регулирование банковской деятельности. Лекция 1

Правовое регулирование банковской деятельности. Лекция 1 Введение в управленческий учет. Тема 1

Введение в управленческий учет. Тема 1 Анализ финансового состояния экономического субъекта

Анализ финансового состояния экономического субъекта Бухгалтерский учет в кредитных организациях. (Тема 1)

Бухгалтерский учет в кредитных организациях. (Тема 1) Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Пути улучшения финансового состояния ООО Гермет-Урал

Пути улучшения финансового состояния ООО Гермет-Урал Международные валютно-кредитные отношения

Международные валютно-кредитные отношения Как в госсекторе работать с ЕНП: КБК, платежки и новые проводки

Как в госсекторе работать с ЕНП: КБК, платежки и новые проводки Наличный денежный оборот

Наличный денежный оборот Персональное предложение для сотрудников ГК Xsolla

Персональное предложение для сотрудников ГК Xsolla Семейный бюджет. Доходная и расходная части бюджета

Семейный бюджет. Доходная и расходная части бюджета Системы учета производственных затрат и калькулирования себестоимости продукции

Системы учета производственных затрат и калькулирования себестоимости продукции