- Бухгалтерский учет в кредитных организациях. (Тема 1)

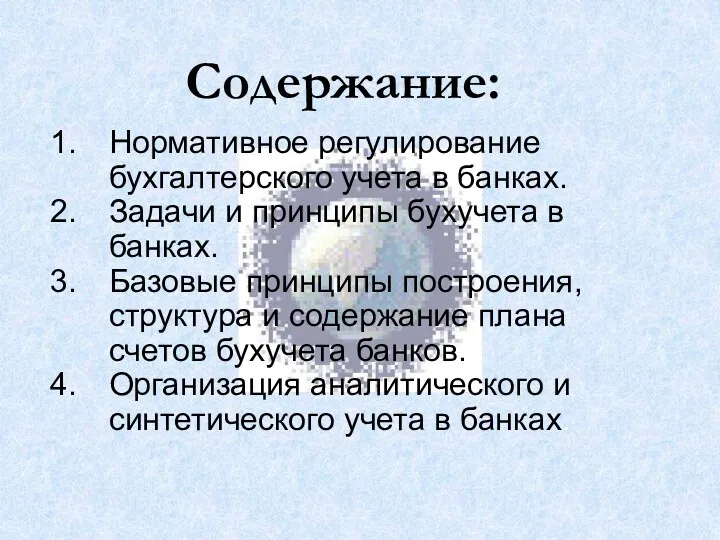

Содержание

- 2. Автор-составитель: К.э.н., доцент Столбовская Надежда Николаевна

- 3. Тема 1 Основы бухгалтерского учета в кредитных организациях

- 4. Нормативное регулирование бухгалтерского учета в банках. Задачи и принципы бухучета в банках. Базовые принципы построения, структура

- 5. 1.

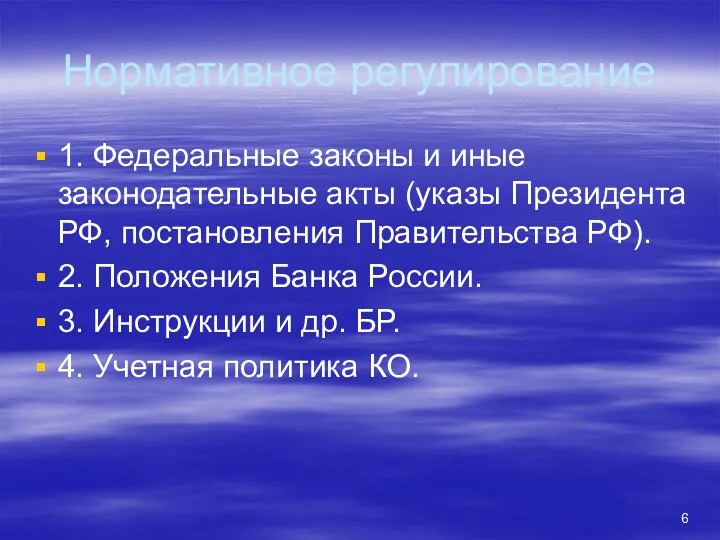

- 6. Нормативное регулирование 1. Федеральные законы и иные законодательные акты (указы Президента РФ, постановления Правительства РФ). 2.

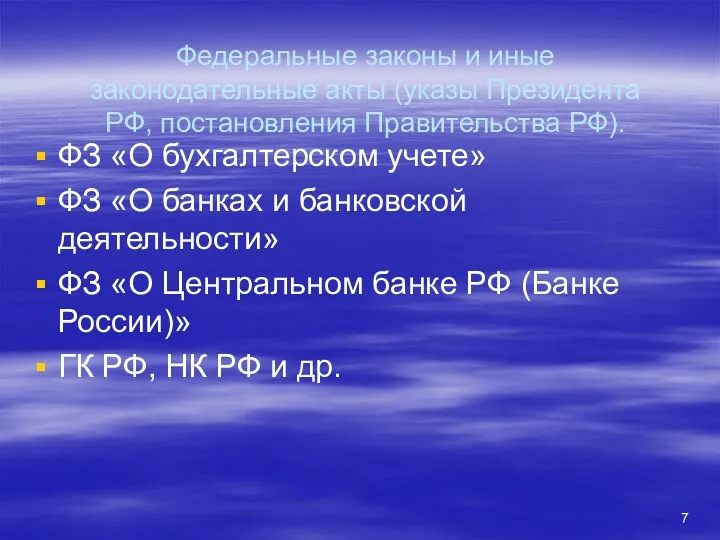

- 7. Федеральные законы и иные законодательные акты (указы Президента РФ, постановления Правительства РФ). ФЗ «О бухгалтерском учете»

- 8. Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с

- 9. Банк России устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы. Закон «О

- 10. Положение по бухгалтерскому учету "Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории

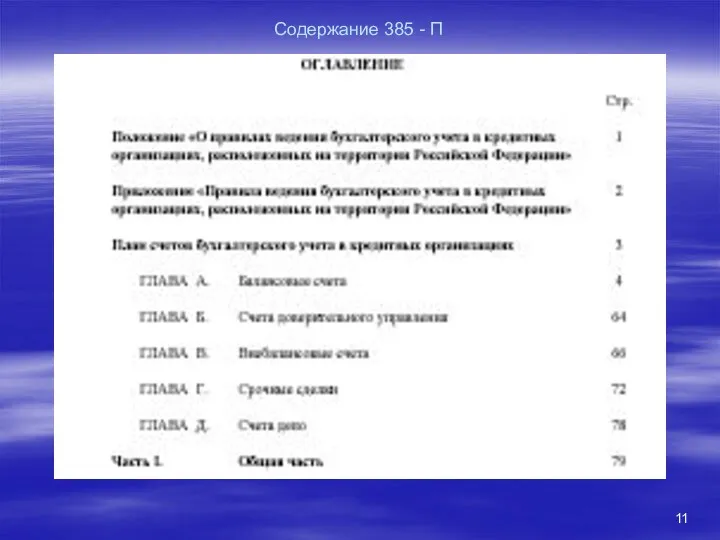

- 11. Содержание 385 - П

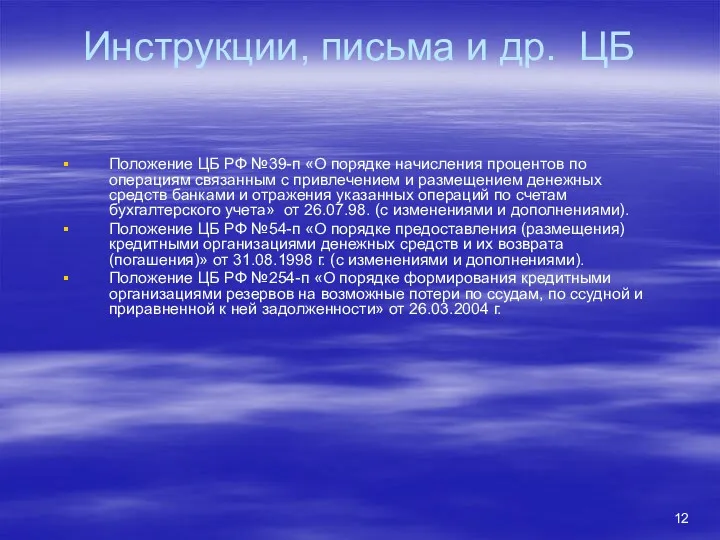

- 12. Инструкции, письма и др. ЦБ Положение ЦБ РФ №39-п «О порядке начисления процентов по операциям связанным

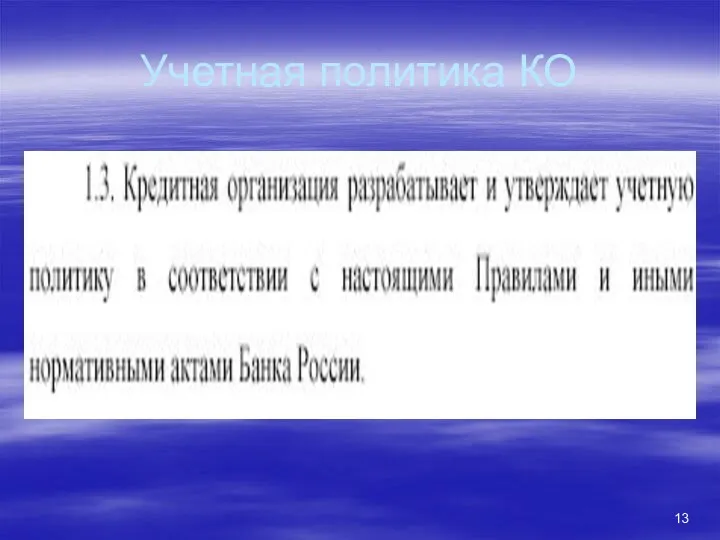

- 13. Учетная политика КО

- 14. Задание Изучить содержание учетной политики конкретного банка Сравнить с требованиями 385-П

- 15. 2.

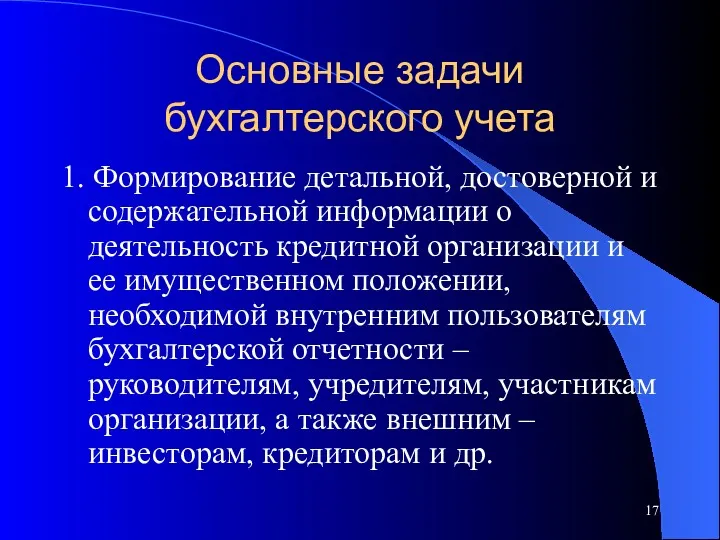

- 16. Основные задачи бухгалтерского учета в банках: Формирование детальной, достоверной и содержательной информации о деятельности банка и

- 17. Основные задачи бухгалтерского учета 1. Формирование детальной, достоверной и содержательной информации о деятельность кредитной организации и

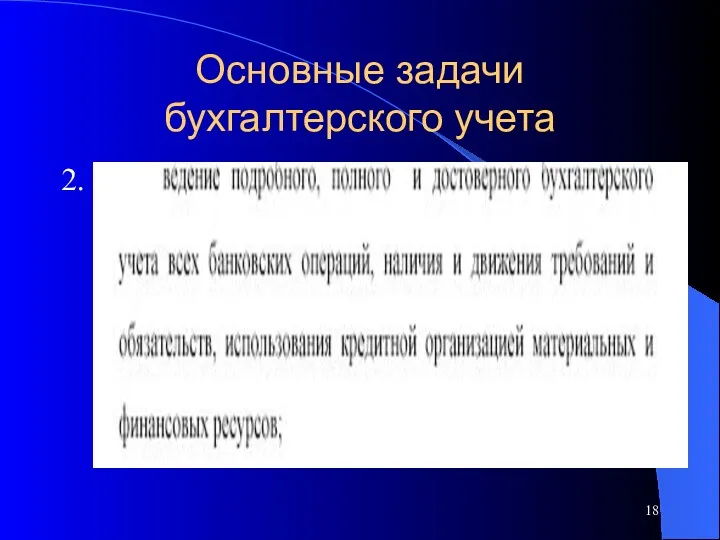

- 18. Основные задачи бухгалтерского учета 2.

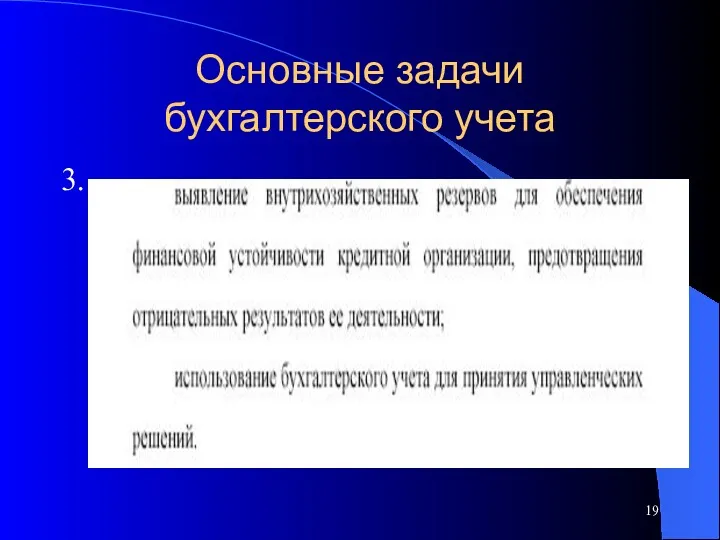

- 19. Основные задачи бухгалтерского учета 3.

- 20. Принципы построения плана счетов бухгалтерского учета в кредитных организациях

- 21. Основополагающие принципы бухгалтерского учета: Непрерывность деятельности Отражение доходов и расходов по методу «начислений» Постоянство правил бухучета

- 22. Раздельное отражение активов и пассивов Преемственность входящего баланса Приоритет содержания над формой Открытость Консолидация Оценка активов

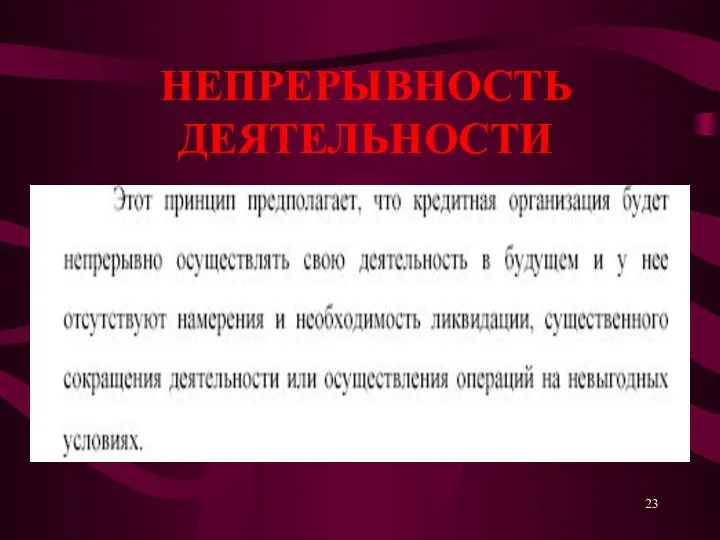

- 23. НЕПРЕРЫВНОСТЬ ДЕЯТЕЛЬНОСТИ

- 24. Принцип отражения доходов и расходов по методу «начисления» Финансовые результаты операций (доходы и расходы) отражаются в

- 25. Принцип постоянства правил бухгалтерского учета КО должена постоянно руководствоваться одним и теми же правилами бухучета, кроме

- 26. Принцип осторожности Требует, чтобы активы и пассивы, доходы и расходы были оценены и отражены в учете

- 27. Принцип своевременности отражения операций Операции отражаются в бухучете в день их совершения (поступления документов).

- 28. Принцип раздельногого отражения активов и пассивов Все счета бухучета являются исключительно активными или пассивными. Счета активов

- 29. Принцип преемственности входящего баланса Остатки на балансовых и внебалансовых счетах на начало текущего периода должны соответствовать

- 30. Принцип приоритет содержания над формой Операции отражаются в бухучете в соответствии с их экономической сущностью, а

- 31. Принцип открытости Отчеты должны достоверно отражать операции КО, быть понятной информированному пользователю и избегать двусмысленности в

- 32. Принцип консолидации Предполагает получение консолидированной отчетности банка с включением в нее данных о деятельности всех его

- 33. Оценка активов и обязательств Активы принимаются к учету по их первоначальной стоимости и в дальнейшем переоцениваются

- 34. Оценка активов и обязательств

- 35. Отражение по балансовым и внебалансовым счетам

- 36. 3.

- 37. План счетов бухучета в кредитных организациях РФ Является систематизированным перечнем синтетических счетов бухучета.

- 38. Структура плана счетов: главы, разделы, подразделы, счета первого порядка, счета второго порядка

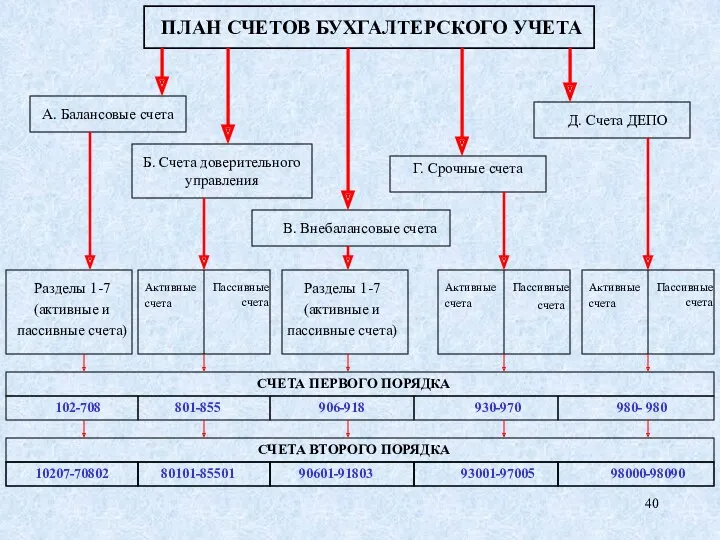

- 39. Глава А. Балансовые счета Глава Б. Счета доверительного управления Глава В. Внебалансовые счета Глава Г. Срочные

- 40. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА А. Балансовые счета Б. Счета доверительного управления В. Внебалансовые счета Г. Срочные

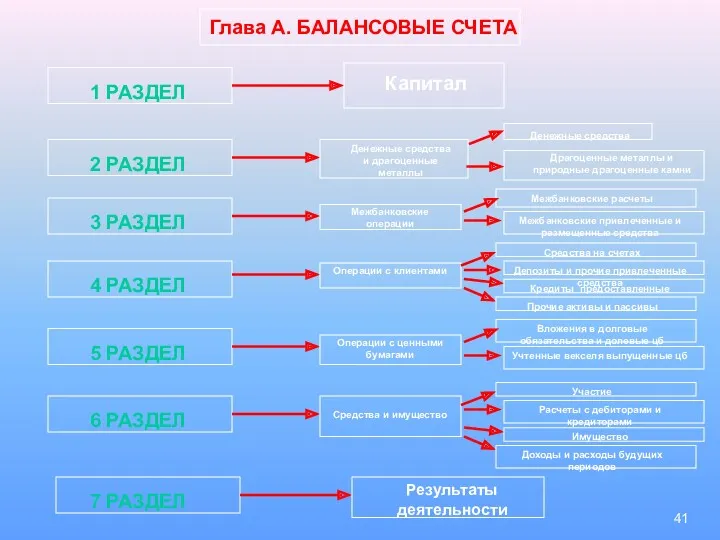

- 41. Глава А. БАЛАНСОВЫЕ СЧЕТА 1 РАЗДЕЛ 2 РАЗДЕЛ 3 РАЗДЕЛ 4 РАЗДЕЛ 5 РАЗДЕЛ 6 РАЗДЕЛ

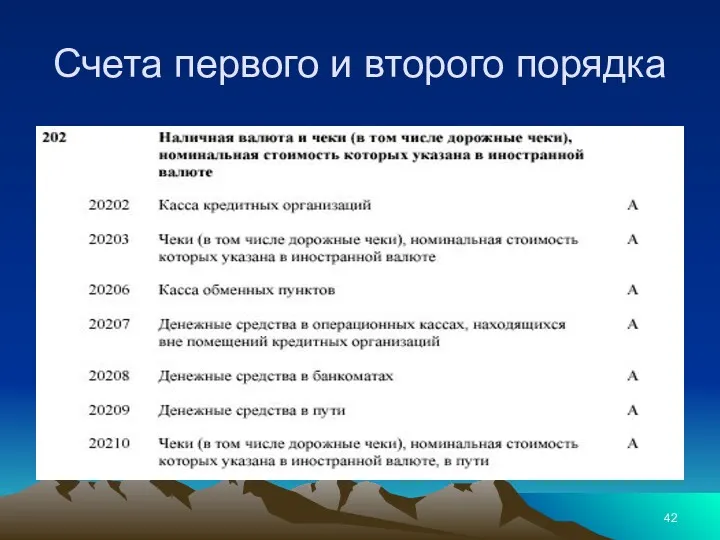

- 42. Счета первого и второго порядка

- 43. Задание Найти в плане счетов примеры

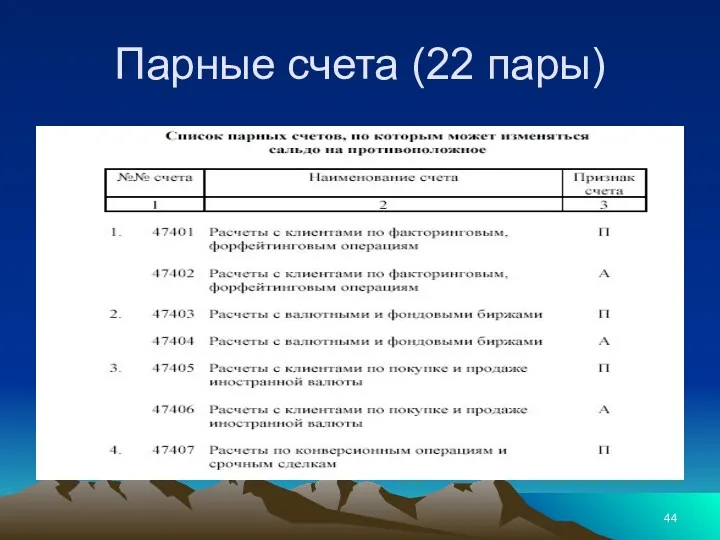

- 44. Парные счета (22 пары)

- 45. Принципы построения плана счетов бухучета в кредитных организациях

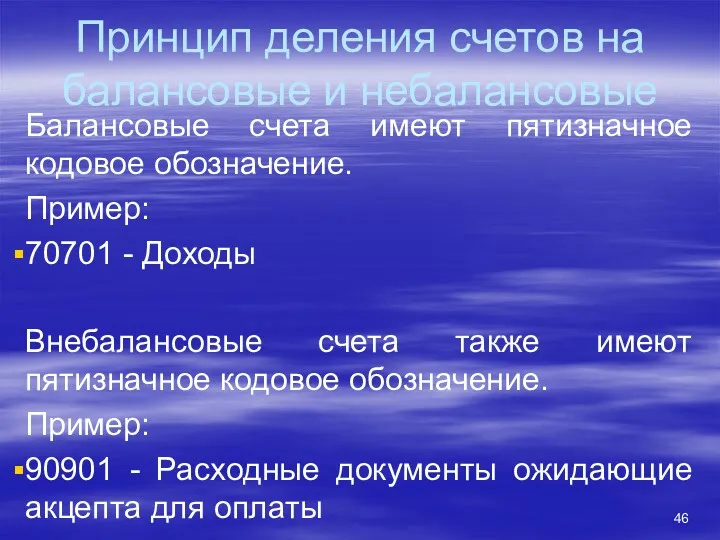

- 46. Принцип деления счетов на балансовые и небалансовые Балансовые счета имеют пятизначное кодовое обозначение. Пример: 70701 -

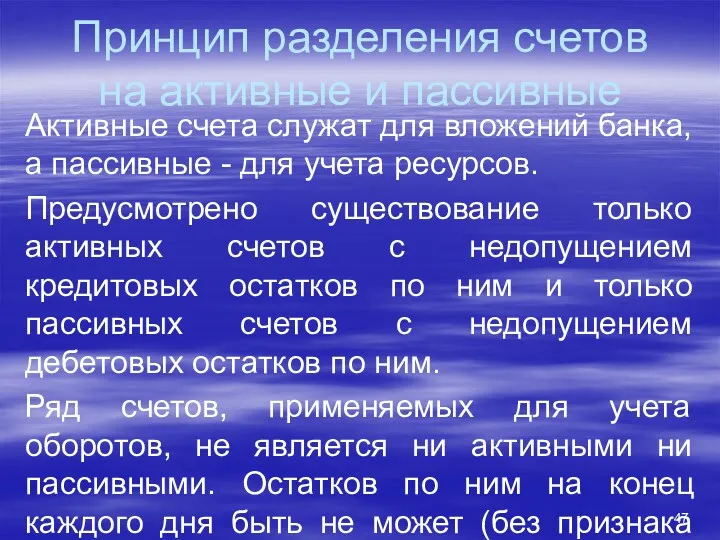

- 47. Принцип разделения счетов на активные и пассивные Активные счета служат для вложений банка, а пассивные -

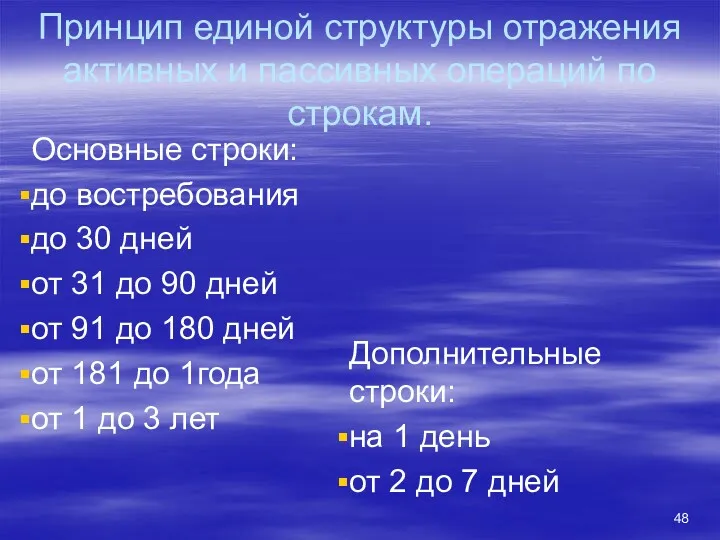

- 48. Принцип единой структуры отражения активных и пассивных операций по строкам. Основные строки: до востребования до 30

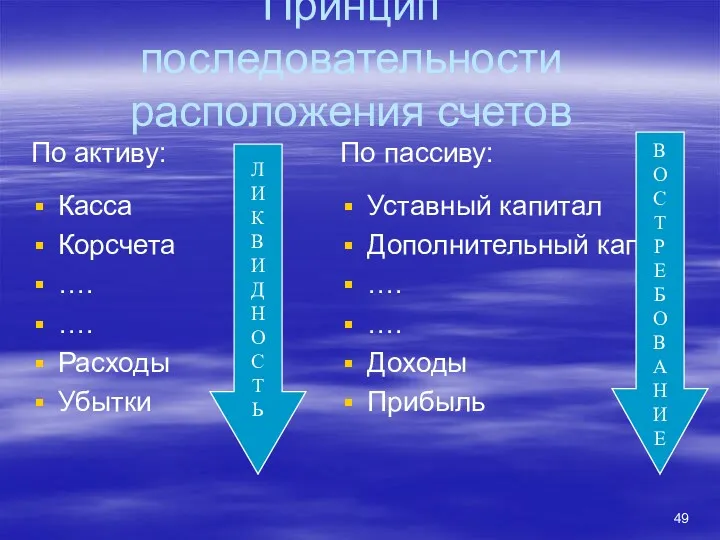

- 49. Принцип последовательности расположения счетов По активу: Касса Корсчета …. …. Расходы Убытки По пассиву: Уставный капитал

- 50. Принцип единообразного отражения операций, совершаемых в различных видах валют. Учет операций на счетах баланса производится в

- 51. Принцип разделения счетов по типам клиентов Единая классификация клиентов основывается на детализации признаков резиденства, формы собственности

- 52. Принцип предоставления банком возможности ведения дополнительных счетов Для более точного отражения совершаемых операций банк может открыть

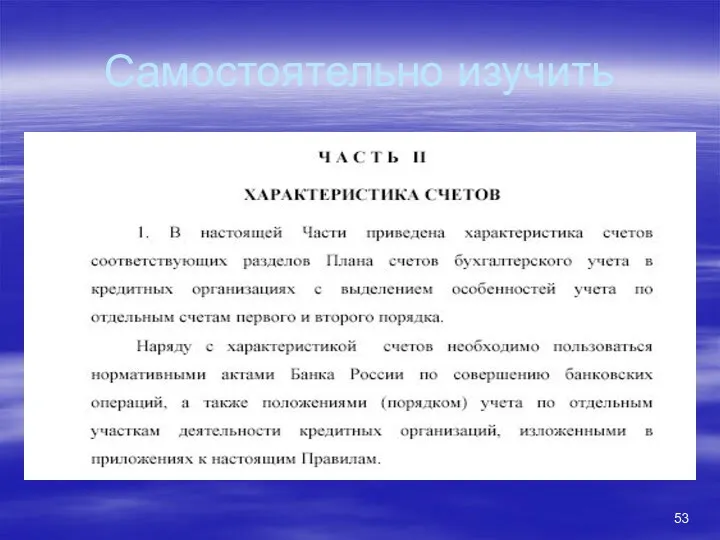

- 53. Самостоятельно изучить

- 54. 4.

- 55. ВИДЫ УЧЕТА АНАЛИТИЧЕСКИЙ СИНТЕТИЧЕСКИЙ

- 56. АНАЛИТИЧЕСКИЙ УЧЕТ Учет, который ведется в лицевых, материальных или иных аналитических счетах бухгалтерского учета , группирующих

- 57. ДОКУМЕНТЫ АНАЛИТИЧЕСКОГО УЧЕТА Ведомость остатков по счетам Лицевые счета

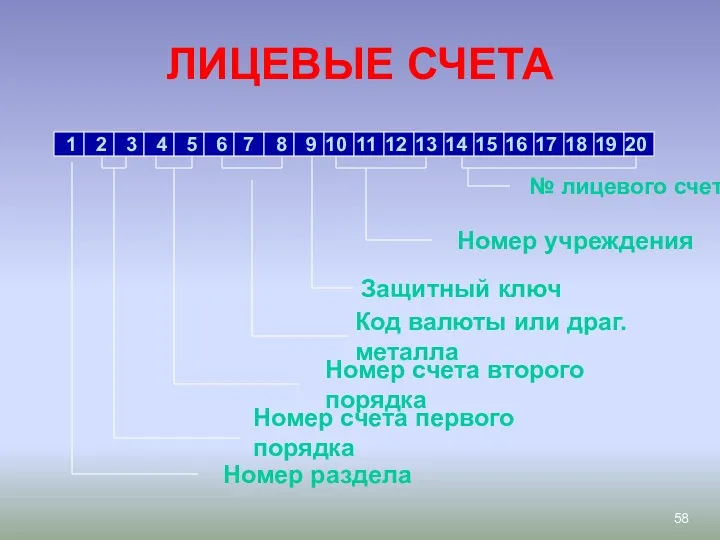

- 58. ЛИЦЕВЫЕ СЧЕТА 1 2 3 4 5 6 7 8 9 10 11 12 13 14

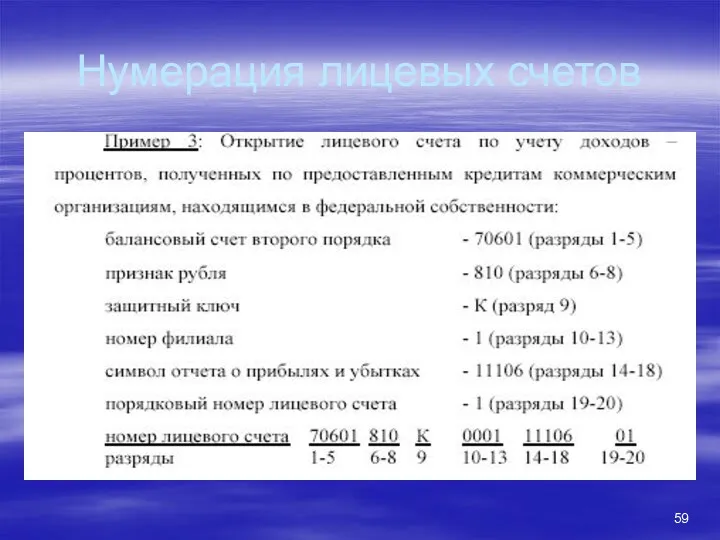

- 59. Нумерация лицевых счетов

- 60. Выписка

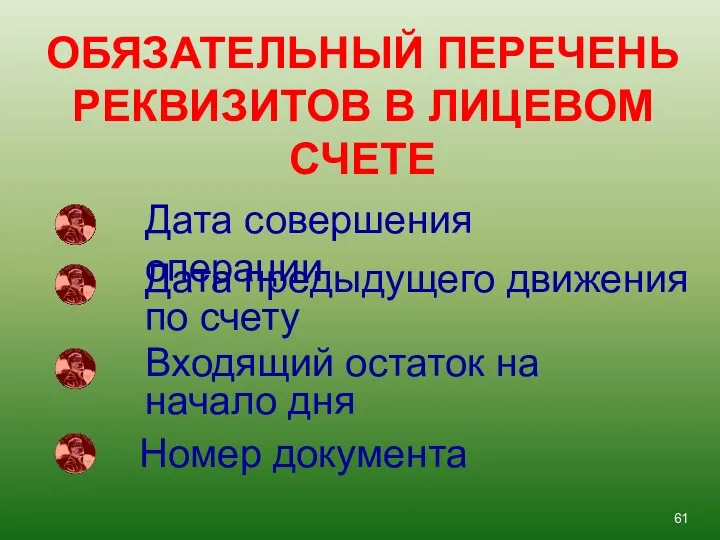

- 61. ОБЯЗАТЕЛЬНЫЙ ПЕРЕЧЕНЬ РЕКВИЗИТОВ В ЛИЦЕВОМ СЧЕТЕ Дата совершения операции Дата предыдущего движения по счету Входящий остаток

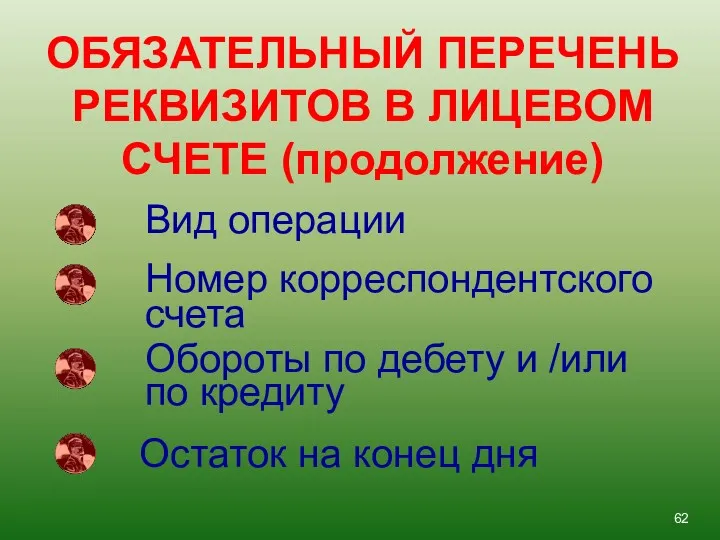

- 62. ОБЯЗАТЕЛЬНЫЙ ПЕРЕЧЕНЬ РЕКВИЗИТОВ В ЛИЦЕВОМ СЧЕТЕ (продолжение) Вид операции Номер корреспондентского счета Обороты по дебету и

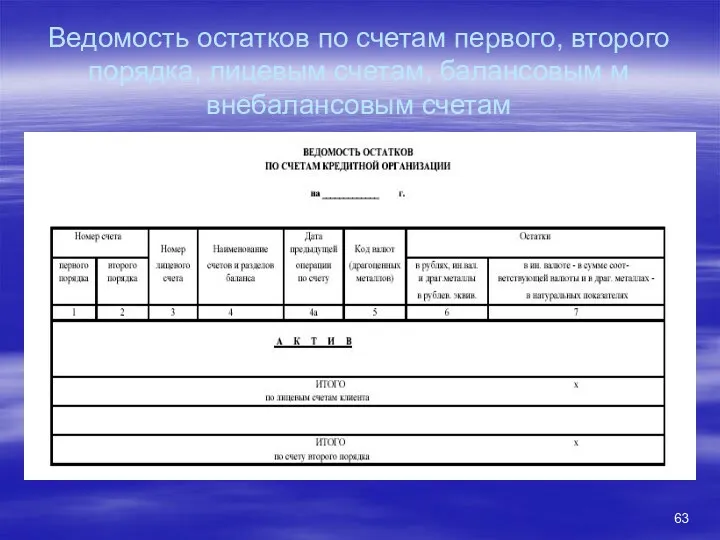

- 63. Ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым м внебалансовым счетам

- 64. СИНТЕТИЧЕСКИЙ УЧЕТ Учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным

- 65. ДОКУМЕНТЫ СИНТЕТИЧЕСКОГО УЧЕТА Ежедневный баланс Отчет о ФИНАНСОВЫХ РЕЗУЛЬТАТАХ Ведомость (сводная) СПОД Ежедневная оборотная ведомость

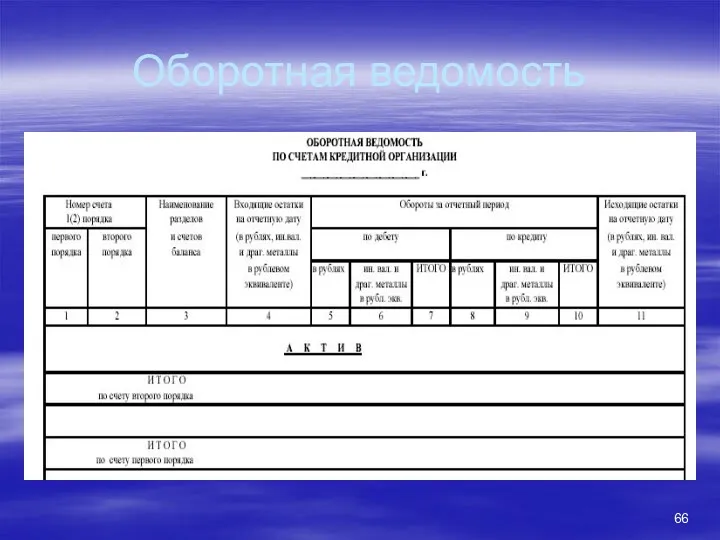

- 66. Оборотная ведомость

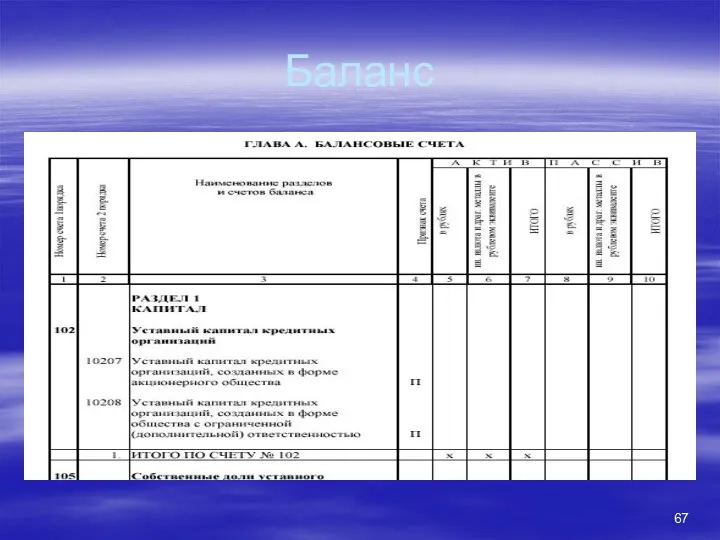

- 67. Баланс

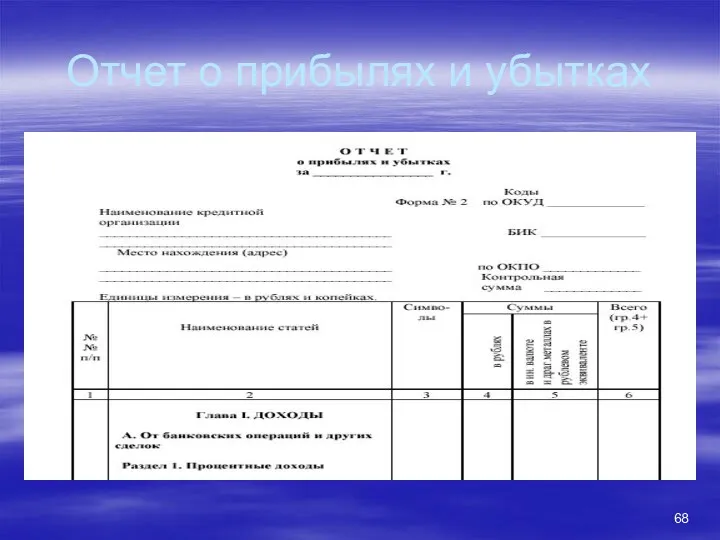

- 68. Отчет о прибылях и убытках

- 70. Скачать презентацию

Автор-составитель:

К.э.н., доцент

Столбовская

Надежда

Николаевна

Автор-составитель:

К.э.н., доцент

Столбовская

Надежда

Николаевна

Тема 1

Основы бухгалтерского учета в кредитных организациях

Тема 1

Основы бухгалтерского учета в кредитных организациях

Нормативное регулирование бухгалтерского учета в банках.

Задачи и принципы бухучета в банках.

Базовые принципы построения,

Нормативное регулирование бухгалтерского учета в банках.

Задачи и принципы бухучета в банках.

Базовые принципы построения,

1.

1.

Нормативное регулирование

1. Федеральные законы и иные законодательные акты (указы Президента РФ, постановления Правительства

Нормативное регулирование

1. Федеральные законы и иные законодательные акты (указы Президента РФ, постановления Правительства

Федеральные законы и иные законодательные акты (указы Президента РФ, постановления Правительства РФ).

ФЗ «О

Федеральные законы и иные законодательные акты (указы Президента РФ, постановления Правительства РФ).

ФЗ «О

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом,

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом,

Банк России устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской

Банк России устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской

Положение по бухгалтерскому учету

"Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных

Положение по бухгалтерскому учету

"Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных

Содержание 385 - П

Содержание 385 - П

Инструкции, письма и др. ЦБ

Положение ЦБ РФ №39-п «О порядке начисления процентов по

Инструкции, письма и др. ЦБ

Положение ЦБ РФ №39-п «О порядке начисления процентов по

Учетная политика КО

Учетная политика КО

Задание

Изучить содержание учетной политики конкретного банка

Сравнить с требованиями 385-П

Задание

Изучить содержание учетной политики конкретного банка

Сравнить с требованиями 385-П

2.

2.

Основные задачи бухгалтерского учета в банках:

Формирование детальной, достоверной и содержательной информации о деятельности

Основные задачи бухгалтерского учета в банках:

Формирование детальной, достоверной и содержательной информации о деятельности

Основные задачи бухгалтерского учета

1. Формирование детальной, достоверной и содержательной информации о деятельность кредитной

Основные задачи бухгалтерского учета

1. Формирование детальной, достоверной и содержательной информации о деятельность кредитной

Основные задачи бухгалтерского учета

2.

Основные задачи бухгалтерского учета

2.

Основные задачи бухгалтерского учета

3.

Основные задачи бухгалтерского учета

3.

Принципы построения плана счетов бухгалтерского учета в кредитных организациях

Принципы построения плана счетов бухгалтерского учета в кредитных организациях

Основополагающие принципы бухгалтерского учета:

Непрерывность деятельности

Отражение доходов и расходов по методу «начислений»

Постоянство правил бухучета

Осторожность

Своевременность

Основополагающие принципы бухгалтерского учета:

Непрерывность деятельности

Отражение доходов и расходов по методу «начислений»

Постоянство правил бухучета

Осторожность

Своевременность

Раздельное отражение активов и пассивов

Преемственность входящего баланса

Приоритет содержания над формой

Открытость

Консолидация

Оценка активов и

Раздельное отражение активов и пассивов

Преемственность входящего баланса

Приоритет содержания над формой

Открытость

Консолидация

Оценка активов и

НЕПРЕРЫВНОСТЬ ДЕЯТЕЛЬНОСТИ

НЕПРЕРЫВНОСТЬ ДЕЯТЕЛЬНОСТИ

Принцип отражения доходов и расходов по методу «начисления»

Финансовые результаты операций (доходы и расходы)

Принцип отражения доходов и расходов по методу «начисления»

Финансовые результаты операций (доходы и расходы)

Принцип постоянства правил бухгалтерского учета

КО должена постоянно руководствоваться одним и теми же

Принцип постоянства правил бухгалтерского учета

КО должена постоянно руководствоваться одним и теми же

Принцип осторожности

Требует, чтобы активы и пассивы, доходы и расходы были оценены и

Принцип осторожности

Требует, чтобы активы и пассивы, доходы и расходы были оценены и

Принцип своевременности отражения операций

Операции отражаются в бухучете в день их совершения (поступления документов).

Принцип своевременности отражения операций

Операции отражаются в бухучете в день их совершения (поступления документов).

Принцип раздельногого отражения активов и пассивов

Все счета бухучета являются исключительно активными или пассивными.

Принцип раздельногого отражения активов и пассивов

Все счета бухучета являются исключительно активными или пассивными.

Принцип преемственности входящего баланса

Остатки на балансовых и внебалансовых счетах на начало текущего периода

Принцип преемственности входящего баланса

Остатки на балансовых и внебалансовых счетах на начало текущего периода

Принцип приоритет содержания над формой

Операции отражаются в бухучете в соответствии с их экономической

Принцип приоритет содержания над формой

Операции отражаются в бухучете в соответствии с их экономической

Принцип открытости

Отчеты должны достоверно отражать операции КО, быть понятной информированному пользователю и избегать

Принцип открытости

Отчеты должны достоверно отражать операции КО, быть понятной информированному пользователю и избегать

Принцип консолидации

Предполагает получение консолидированной отчетности банка с включением в нее данных о деятельности

Принцип консолидации

Предполагает получение консолидированной отчетности банка с включением в нее данных о деятельности

Оценка активов и обязательств

Активы принимаются к учету по их первоначальной стоимости и в

Оценка активов и обязательств

Активы принимаются к учету по их первоначальной стоимости и в

Оценка активов и обязательств

Оценка активов и обязательств

Отражение по балансовым и внебалансовым счетам

Отражение по балансовым и внебалансовым счетам

3.

3.

План счетов бухучета в кредитных организациях РФ

Является систематизированным перечнем синтетических счетов бухучета.

План счетов бухучета в кредитных организациях РФ

Является систематизированным перечнем синтетических счетов бухучета.

Структура плана счетов: главы, разделы, подразделы, счета первого порядка, счета второго порядка

Структура плана счетов: главы, разделы, подразделы, счета первого порядка, счета второго порядка

Глава А. Балансовые счета

Глава Б. Счета доверительного управления

Глава В. Внебалансовые счета

Глава Г. Срочные

Глава А. Балансовые счета Глава Б. Счета доверительного управления Глава В. Внебалансовые счета Глава Г. Срочные

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

А. Балансовые счета

Б. Счета доверительного управления

В. Внебалансовые счета

Г. Срочные счета

Д.

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

А. Балансовые счета

Б. Счета доверительного управления

В. Внебалансовые счета

Г. Срочные счета

Д.

Глава А. БАЛАНСОВЫЕ СЧЕТА

1 РАЗДЕЛ

2 РАЗДЕЛ

3 РАЗДЕЛ

4 РАЗДЕЛ

5 РАЗДЕЛ

6 РАЗДЕЛ

7 РАЗДЕЛ

Капитал

Денежные средства

Глава А. БАЛАНСОВЫЕ СЧЕТА

1 РАЗДЕЛ

2 РАЗДЕЛ

3 РАЗДЕЛ

4 РАЗДЕЛ

5 РАЗДЕЛ

6 РАЗДЕЛ

7 РАЗДЕЛ

Капитал

Денежные средства

Счета первого и второго порядка

Счета первого и второго порядка

Задание

Найти в плане счетов примеры

Задание

Найти в плане счетов примеры

Парные счета (22 пары)

Парные счета (22 пары)

Принципы построения плана счетов бухучета в кредитных организациях

Принципы построения плана счетов бухучета в кредитных организациях

Принцип деления счетов на балансовые и небалансовые

Балансовые счета имеют пятизначное кодовое обозначение.

Пример:

70701

Принцип деления счетов на балансовые и небалансовые

Балансовые счета имеют пятизначное кодовое обозначение.

Пример:

70701

Принцип разделения счетов на активные и пассивные

Активные счета служат для вложений банка, а

Принцип разделения счетов на активные и пассивные

Активные счета служат для вложений банка, а

Принцип единой структуры отражения активных и пассивных операций по строкам.

Основные строки:

до востребования

до 30

Принцип единой структуры отражения активных и пассивных операций по строкам.

Основные строки:

до востребования

до 30

Принцип последовательности расположения счетов

По активу:

Касса

Корсчета

….

….

Расходы

Убытки

По пассиву:

Уставный капитал

Дополнительный кап.

….

….

Доходы

Прибыль

Л

И

К

В

И

Д

Н

О

С

Т

Ь

В

О

С

Т

Р

Е

Б

О

В

А

Н

И

Е

Принцип последовательности расположения счетов

По активу:

Касса

Корсчета

….

….

Расходы

Убытки

По пассиву:

Уставный капитал

Дополнительный кап.

….

….

Доходы

Прибыль

Л

И

К

В

И

Д

Н

О

С

Т

Ь

В

О

С

Т

Р

Е

Б

О

В

А

Н

И

Е

Принцип единообразного отражения операций, совершаемых в различных видах валют.

Учет операций на счетах баланса

Принцип единообразного отражения операций, совершаемых в различных видах валют.

Учет операций на счетах баланса

Принцип разделения счетов по типам клиентов

Единая классификация клиентов основывается на детализации признаков резиденства,

Принцип разделения счетов по типам клиентов

Единая классификация клиентов основывается на детализации признаков резиденства,

Принцип предоставления банком возможности ведения дополнительных счетов

Для более точного отражения совершаемых операций банк

Принцип предоставления банком возможности ведения дополнительных счетов

Для более точного отражения совершаемых операций банк

Самостоятельно изучить

Самостоятельно изучить

4.

4.

ВИДЫ УЧЕТА

АНАЛИТИЧЕСКИЙ

СИНТЕТИЧЕСКИЙ

ВИДЫ УЧЕТА

АНАЛИТИЧЕСКИЙ

СИНТЕТИЧЕСКИЙ

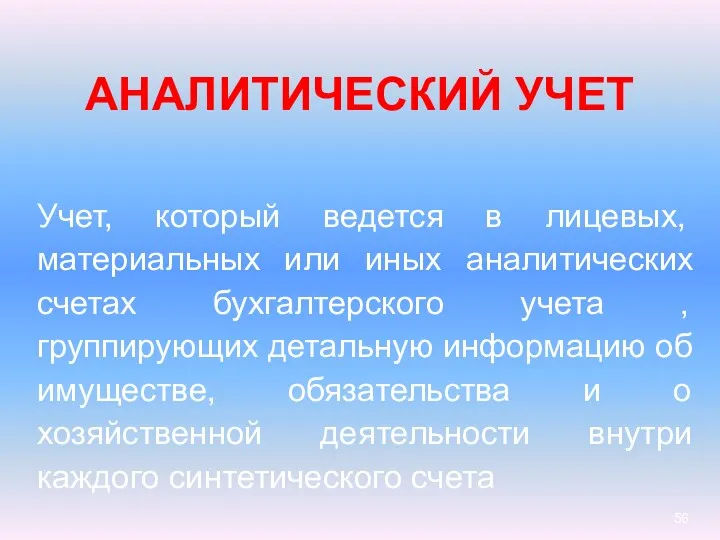

АНАЛИТИЧЕСКИЙ УЧЕТ

Учет, который ведется в лицевых, материальных или иных аналитических счетах бухгалтерского

АНАЛИТИЧЕСКИЙ УЧЕТ

Учет, который ведется в лицевых, материальных или иных аналитических счетах бухгалтерского

ДОКУМЕНТЫ АНАЛИТИЧЕСКОГО УЧЕТА

Ведомость остатков по счетам

Лицевые счета

ДОКУМЕНТЫ АНАЛИТИЧЕСКОГО УЧЕТА

Ведомость остатков по счетам

Лицевые счета

ЛИЦЕВЫЕ СЧЕТА

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

Номер раздела

Номер счета первого порядка

Номер счета второго порядка

Код валюты или драг.

ЛИЦЕВЫЕ СЧЕТА

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

Номер раздела

Номер счета первого порядка

Номер счета второго порядка

Код валюты или драг.

Нумерация лицевых счетов

Нумерация лицевых счетов

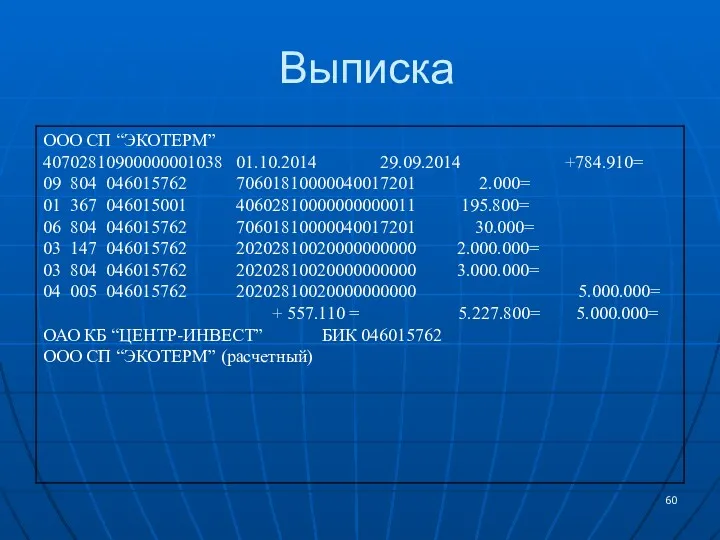

Выписка

Выписка

ОБЯЗАТЕЛЬНЫЙ ПЕРЕЧЕНЬ РЕКВИЗИТОВ В ЛИЦЕВОМ СЧЕТЕ

Дата совершения операции

Дата предыдущего движения по счету

Входящий остаток

ОБЯЗАТЕЛЬНЫЙ ПЕРЕЧЕНЬ РЕКВИЗИТОВ В ЛИЦЕВОМ СЧЕТЕ

Дата совершения операции

Дата предыдущего движения по счету

Входящий остаток

ОБЯЗАТЕЛЬНЫЙ ПЕРЕЧЕНЬ РЕКВИЗИТОВ В ЛИЦЕВОМ СЧЕТЕ (продолжение)

Вид операции

Номер корреспондентского

счета

Обороты по дебету и

ОБЯЗАТЕЛЬНЫЙ ПЕРЕЧЕНЬ РЕКВИЗИТОВ В ЛИЦЕВОМ СЧЕТЕ (продолжение)

Вид операции

Номер корреспондентского

счета

Обороты по дебету и

Ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым м внебалансовым счетам

Ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым м внебалансовым счетам

СИНТЕТИЧЕСКИЙ УЧЕТ

Учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных

СИНТЕТИЧЕСКИЙ УЧЕТ

Учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных

ДОКУМЕНТЫ СИНТЕТИЧЕСКОГО УЧЕТА

Ежедневный баланс

Отчет о ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Ведомость (сводная) СПОД

Ежедневная оборотная ведомость

ДОКУМЕНТЫ СИНТЕТИЧЕСКОГО УЧЕТА

Ежедневный баланс

Отчет о ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Ведомость (сводная) СПОД

Ежедневная оборотная ведомость

Оборотная ведомость

Оборотная ведомость

Баланс

Баланс

Отчет о прибылях и убытках

Отчет о прибылях и убытках

Бюджетная система США, Канады и Германии

Бюджетная система США, Канады и Германии Анализ управления оборотным капиталом. Анализ деловой активности предприятия

Анализ управления оборотным капиталом. Анализ деловой активности предприятия Бюджетные правонарушения

Бюджетные правонарушения Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции

Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции Горизонт планирования

Горизонт планирования Bank of England

Bank of England Анализ банка ооо КБ “Кольцо Урала”

Анализ банка ооо КБ “Кольцо Урала” Фондовый рынок

Фондовый рынок Лізинг як форма залучення інвестицій

Лізинг як форма залучення інвестицій Правові основи грошового обігу та розрахунків

Правові основи грошового обігу та розрахунків Актуальные вопросы учета поступлений в бюджетную систему Российской Федерации в 2021 г. и администрирование

Актуальные вопросы учета поступлений в бюджетную систему Российской Федерации в 2021 г. и администрирование Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года

Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года Павлова Наталия вкр

Павлова Наталия вкр Оцінка рухомого майна. Визначення вартості рухомого майна витратним підходом

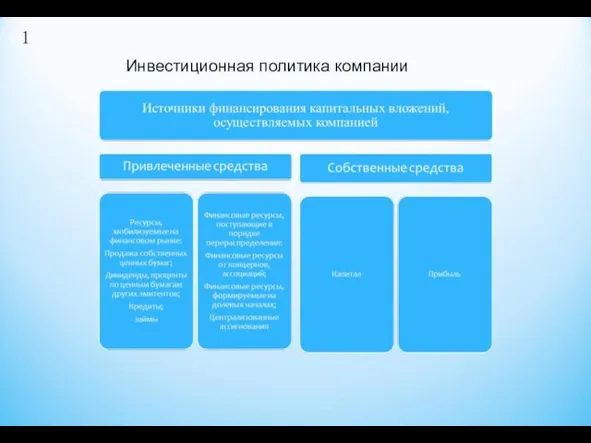

Оцінка рухомого майна. Визначення вартості рухомого майна витратним підходом Инвестиционная политика компании

Инвестиционная политика компании Risk premium. Adjustment of risk

Risk premium. Adjustment of risk Инвестициялық стратегия

Инвестициялық стратегия Что такое деньги. 3 класс

Что такое деньги. 3 класс Steps to Becoming a CPA

Steps to Becoming a CPA Банк құқығының қайнар көздері

Банк құқығының қайнар көздері МСФО 16. Основные средства

МСФО 16. Основные средства Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Меры поддержки бизнеса в 2019 году

Меры поддержки бизнеса в 2019 году План производства. Организационный план. Бизнес-планирование. Тема 07

План производства. Организационный план. Бизнес-планирование. Тема 07 Постоянный спутник деньги

Постоянный спутник деньги Фонд развития моногородов. Льготные займы. Оценка предварительных заявок

Фонд развития моногородов. Льготные займы. Оценка предварительных заявок Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике