- Оцінка рухомого майна. Визначення вартості рухомого майна витратним підходом

Содержание

- 2. 1. Інформація про об’єкт оцінки. Юридична ідентифікація прав власності на об’єкт (СРС). Ідентифікація рухомого майна. 2.Види

- 3. Ідентифікація Ідентифікація в широкому сенсі — це встановлення тотожності між тим предметом, який реально є, і

- 4. Ідентифікація Ідентифікація об'єктів оцінки означає: складання або уточнення списку оцінюваних одиниць обладнання, машин і транспортних засобів

- 5. При ідентифікації слід описати об'єкт оцінки: Найменування, модель (марку); Призначення, принцип дії; Маса, габарити; Основні технічні

- 6. Енергетичне обладнання (генератори, двигуни); Технологічне обладнання(автоматичні установки, станки,верстати, будівельне, товарне, транспортне обладнання); Інформаційне обладнання(ПЕОМ, обладнання зв'язку,

- 7. Офіційні документи про кількісні та якісні характеристики об'єкта; Бухгалтерські дані про первісну балансову вартість об'єкта; Постанови

- 8. Бізнес-довідники і бюлетні товарного ринку; Каталоги, прайс - листи підприємств – виробників; Прайс-листи торгових фірм; Відомості

- 9. У межах витратного підходу розрізняють такі види вартості: Балансова вартість; Вартість відтворення; Вартість заміщення; Залишкова вартість;

- 10. Балансова вартість - це вартість об'єкта, відображена у фінансових і бухгалтерських звітних документах власника, тобто така,

- 11. Вартість відтворення - це визначена на дату оцінки поточна вартість витрат на створення (придбання) в сучасних

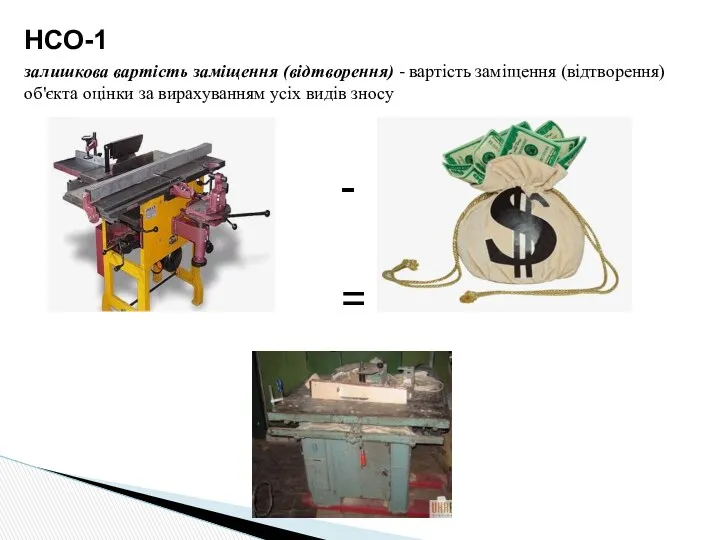

- 12. НСО-1 Вартість заміщення - визначена на дату оцінки поточна вартість витрат на створення (придбання) нового об'єкта,

- 13. Залишкова вартість майна - це повна його вартість заміщення (відтворення) за винятком всіх видів зносу. залишкова

- 14. НСО-1 залишкова вартість заміщення (відтворення) - вартість заміщення (відтворення) об'єкта оцінки за вирахуванням усіх видів зносу

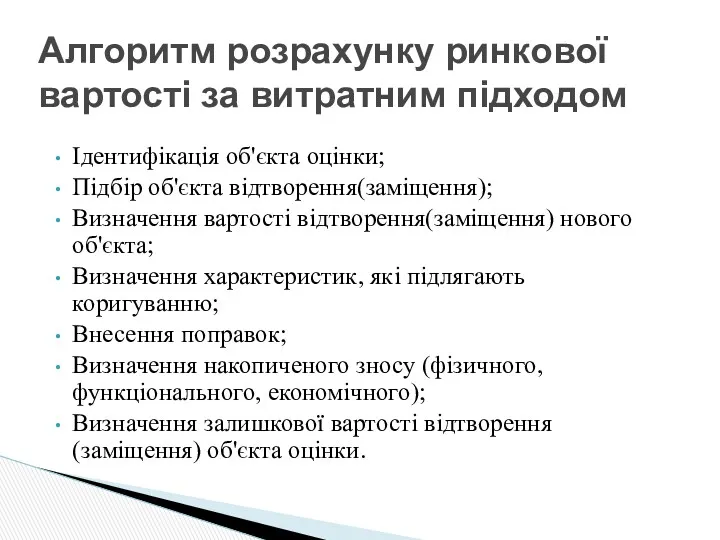

- 15. Ідентифікація об'єкта оцінки; Підбір об'єкта відтворення(заміщення); Визначення вартості відтворення(заміщення) нового об'єкта; Визначення характеристик, які підлягають коригуванню;

- 16. Залежно від причин, що викликали знос машини, розрізняють три його види: фізичний знос — втрата вартості

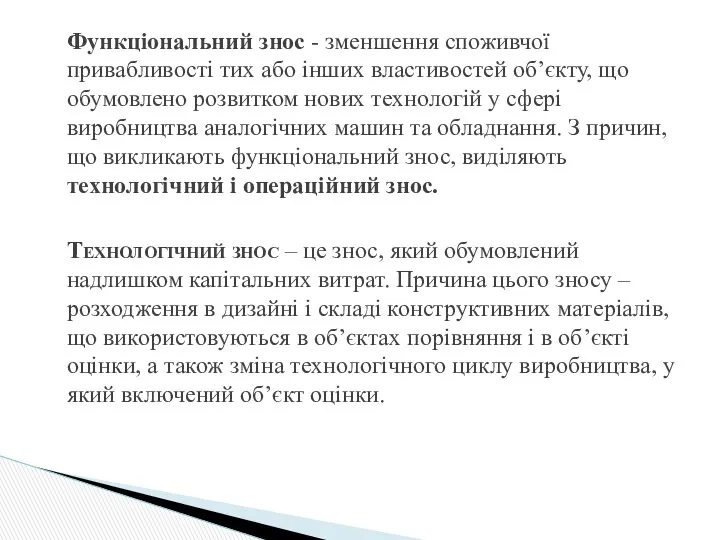

- 18. Функціональний знос - зменшення споживчої привабливості тих або інших властивостей об’єкту, що обумовлено розвитком нових технологій

- 20. Операційний знос – це знос, причиною якого є покращення властивостей обладнання подібного об’єкту оцінки (зміна технічних

- 21. Економічний знос – це втрата вартості майна внаслідок впливу зовнішніх по відношенню до майна чинників. Існує

- 22. Математично економічний знос виражається таким чином:

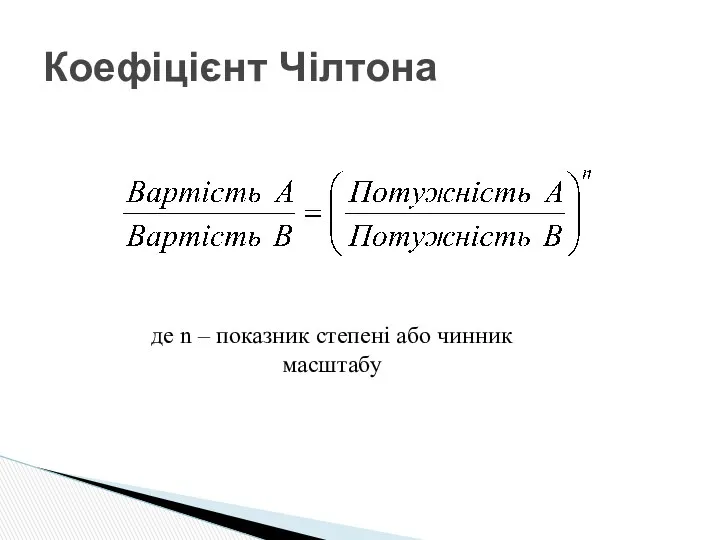

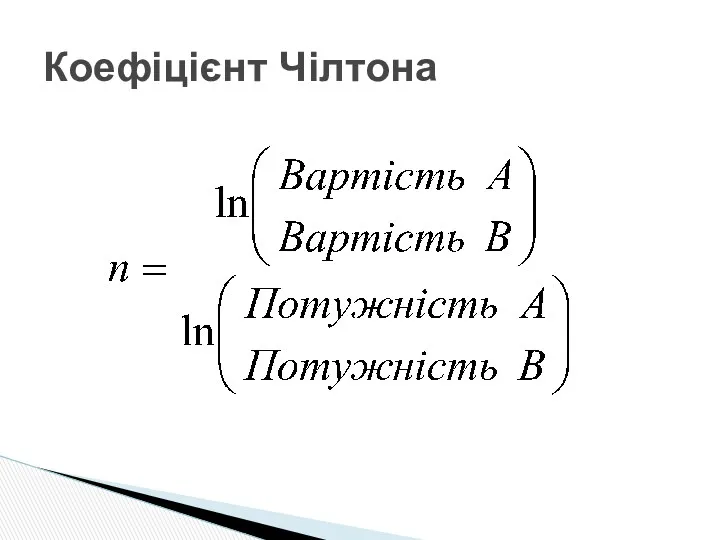

- 23. Коефіцієнт Чілтона де n – показник степені або чинник масштабу

- 24. Коефіцієнт Чілтона

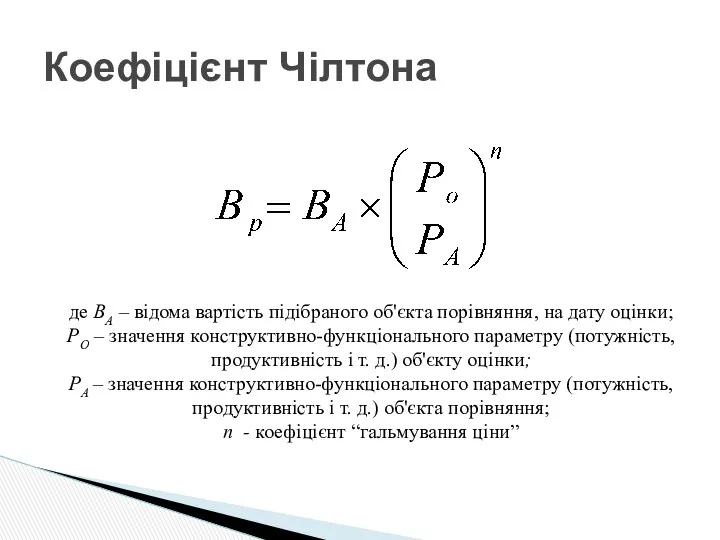

- 25. Коефіцієнт Чілтона де ВА – відома вартість підібраного об'єкта порівняння, на дату оцінки; РО – значення

- 26. Ціна Фактор часу вартість продуктивність “гальмування ціни”

- 27. Всі без виключення методики визначення накопиченого зносу за способом їх втілення в оцінній практиці, діляться на

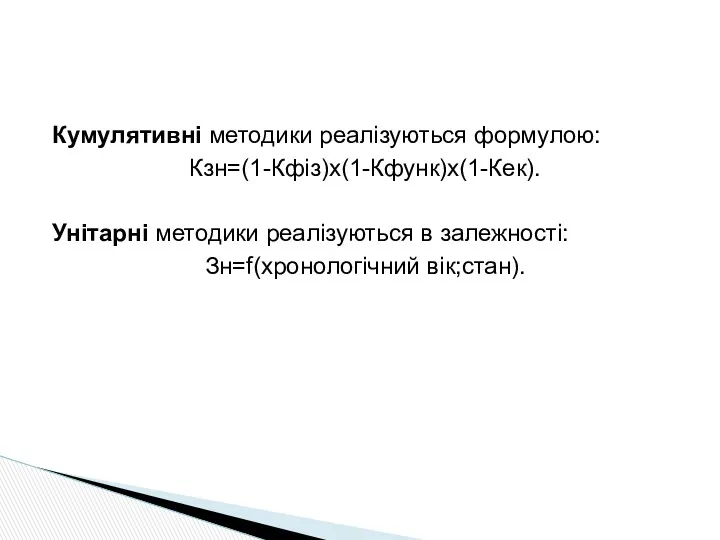

- 28. Кумулятивні методики реалізуються формулою: Кзн=(1-Кфіз)х(1-Кфунк)х(1-Кек). Унітарні методики реалізуються в залежності: Зн=f(хронологічний вік;стан).

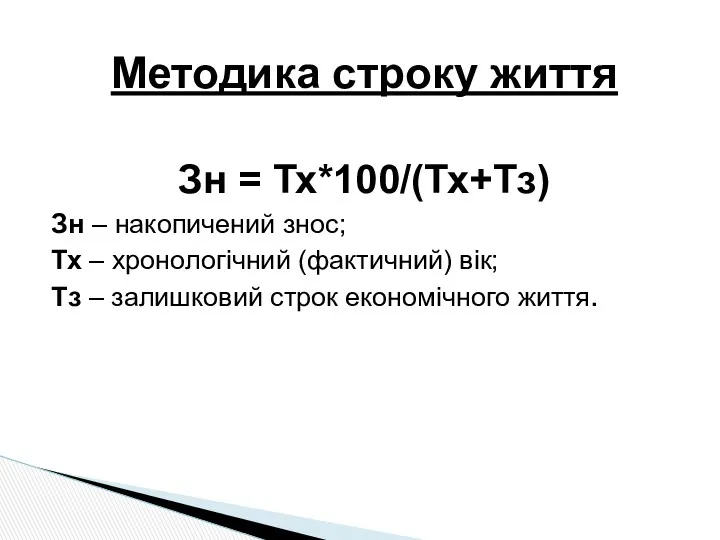

- 29. Методика строку життя Зн = Тх*100/(Тх+Тз) Зн – накопичений знос; Тх – хронологічний (фактичний) вік; Тз

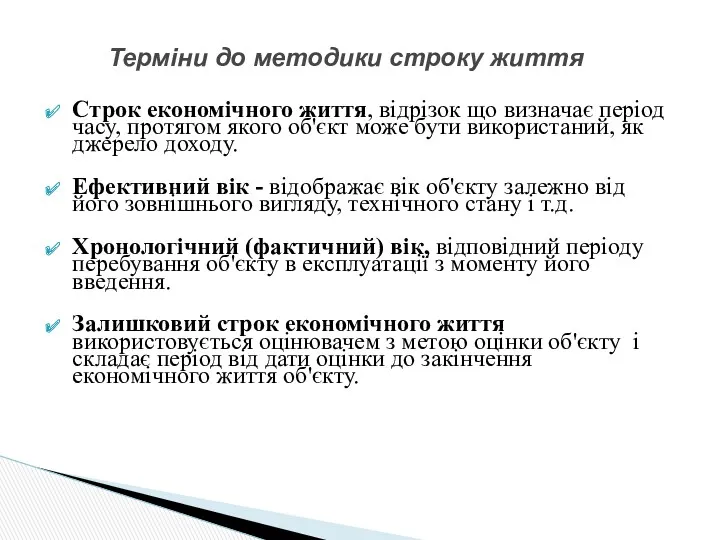

- 30. Строк економічного життя, відрізок що визначає період часу, протягом якого об'єкт може бути використаний, як джерело

- 31. Схематичне зображення основних понять для методу строку життя

- 32. Де взяти залишковий строк експлуатації? Інформація власника; Прогноз фахівців. Розрахунок оцінювача.

- 33. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби" Наказ Мінфіну від 27.04.00р. № 92. Зареєстровано у Мінюсті

- 34. Ієрархія оціночного процесу Підхід Методи Техніки

- 35. Методи витратного підходу по способу визначення вартості заміщення (відтворення) в загальному випадку поділяються на: прямі Метод

- 37. Скачать презентацию

1. Інформація про об’єкт оцінки. Юридична ідентифікація прав власності на об’єкт

1. Інформація про об’єкт оцінки. Юридична ідентифікація прав власності на об’єкт

Ідентифікація

Ідентифікація в широкому сенсі — це встановлення тотожності між тим предметом,

Ідентифікація

Ідентифікація в широкому сенсі — це встановлення тотожності між тим предметом,

Ідентифікація

Ідентифікація об'єктів оцінки означає:

складання або уточнення списку оцінюваних одиниць обладнання, машин

Ідентифікація

Ідентифікація об'єктів оцінки означає:

складання або уточнення списку оцінюваних одиниць обладнання, машин

При ідентифікації слід описати об'єкт оцінки:

Найменування, модель (марку);

Призначення, принцип дії;

Маса, габарити;

Основні

При ідентифікації слід описати об'єкт оцінки:

Найменування, модель (марку);

Призначення, принцип дії;

Маса, габарити;

Основні

Енергетичне обладнання (генератори, двигуни);

Технологічне обладнання(автоматичні установки, станки,верстати, будівельне, товарне, транспортне обладнання);

Інформаційне

Енергетичне обладнання (генератори, двигуни);

Технологічне обладнання(автоматичні установки, станки,верстати, будівельне, товарне, транспортне обладнання);

Інформаційне

Офіційні документи про кількісні та якісні характеристики об'єкта;

Бухгалтерські дані про первісну

Офіційні документи про кількісні та якісні характеристики об'єкта;

Бухгалтерські дані про первісну

Бізнес-довідники і бюлетні товарного ринку;

Каталоги, прайс - листи підприємств – виробників;

Прайс-листи

Бізнес-довідники і бюлетні товарного ринку;

Каталоги, прайс - листи підприємств – виробників;

Прайс-листи

У межах витратного підходу розрізняють такі види вартості:

Балансова вартість;

Вартість відтворення;

Вартість заміщення;

Залишкова

У межах витратного підходу розрізняють такі види вартості:

Балансова вартість;

Вартість відтворення;

Вартість заміщення;

Залишкова

Балансова вартість - це вартість об'єкта, відображена у фінансових і бухгалтерських

Балансова вартість - це вартість об'єкта, відображена у фінансових і бухгалтерських

Вартість відтворення - це визначена на дату оцінки поточна вартість витрат

Вартість відтворення - це визначена на дату оцінки поточна вартість витрат

НСО-1

Вартість заміщення - визначена на дату оцінки поточна вартість витрат на

Вартість заміщення - визначена на дату оцінки поточна вартість витрат на

Залишкова вартість майна - це повна його вартість заміщення (відтворення) за

Залишкова вартість майна - це повна його вартість заміщення (відтворення) за

НСО-1

залишкова вартість заміщення (відтворення) - вартість заміщення (відтворення) об'єкта оцінки за

НСО-1

залишкова вартість заміщення (відтворення) - вартість заміщення (відтворення) об'єкта оцінки за

Ідентифікація об'єкта оцінки;

Підбір об'єкта відтворення(заміщення);

Визначення вартості відтворення(заміщення) нового об'єкта;

Визначення характеристик, які

Ідентифікація об'єкта оцінки;

Підбір об'єкта відтворення(заміщення);

Визначення вартості відтворення(заміщення) нового об'єкта;

Визначення характеристик, які

Залежно від причин, що викликали знос машини, розрізняють три його види:

фізичний

Залежно від причин, що викликали знос машини, розрізняють три його види:

фізичний

Функціональний знос - зменшення споживчої привабливості тих або інших властивостей об’єкту,

Функціональний знос - зменшення споживчої привабливості тих або інших властивостей об’єкту,

Операційний знос – це знос, причиною якого є покращення властивостей обладнання

Операційний знос – це знос, причиною якого є покращення властивостей обладнання

Економічний знос – це втрата вартості майна внаслідок впливу зовнішніх по

Економічний знос – це втрата вартості майна внаслідок впливу зовнішніх по

Математично економічний знос виражається таким чином:

Математично економічний знос виражається таким чином:

Коефіцієнт Чілтона

де n – показник степені або чинник масштабу

Коефіцієнт Чілтона

де n – показник степені або чинник масштабу

Коефіцієнт Чілтона

Коефіцієнт Чілтона

Коефіцієнт Чілтона

де ВА – відома вартість підібраного об'єкта порівняння, на дату

Коефіцієнт Чілтона

де ВА – відома вартість підібраного об'єкта порівняння, на дату

Ціна

Фактор часу

вартість

продуктивність

“гальмування

ціни”

Ціна

Фактор часу

вартість

продуктивність

“гальмування

ціни”

Всі без виключення методики визначення накопиченого зносу за способом їх втілення

Кумулятивні методики реалізуються формулою:

Кзн=(1-Кфіз)х(1-Кфунк)х(1-Кек).

Унітарні методики реалізуються в залежності:

Зн=f(хронологічний вік;стан).

Кумулятивні методики реалізуються формулою:

Кзн=(1-Кфіз)х(1-Кфунк)х(1-Кек).

Унітарні методики реалізуються в залежності:

Зн=f(хронологічний вік;стан).

Методика строку життя

Зн = Тх*100/(Тх+Тз)

Зн – накопичений знос;

Тх – хронологічний (фактичний)

Методика строку життя

Зн = Тх*100/(Тх+Тз)

Зн – накопичений знос;

Тх – хронологічний (фактичний)

Строк економічного життя, відрізок що визначає період часу, протягом якого об'єкт

Строк економічного життя, відрізок що визначає період часу, протягом якого об'єкт

Схематичне зображення основних понять для методу строку життя

Схематичне зображення основних понять для методу строку життя

Де взяти залишковий строк експлуатації?

Інформація власника;

Прогноз фахівців.

Розрахунок оцінювача.

Інформація власника;

Прогноз фахівців.

Розрахунок оцінювача.

Положення (стандарт) бухгалтерського обліку 7 "Основні засоби"

Наказ Мінфіну від 27.04.00р.

Положення (стандарт) бухгалтерського обліку 7 "Основні засоби"

Наказ Мінфіну від 27.04.00р.

Ієрархія оціночного процесу

Підхід

Методи

Техніки

Ієрархія оціночного процесу

Підхід

Методи

Техніки

Методи витратного підходу по способу визначення вартості заміщення (відтворення) в загальному

Методи витратного підходу по способу визначення вартості заміщення (відтворення) в загальному

Вклад Престиж. Банк Санкт-Петербург

Вклад Престиж. Банк Санкт-Петербург Оценка финансового состояния предприятия на примере ООО Митгард

Оценка финансового состояния предприятия на примере ООО Митгард Соціальний і правовий захист військовослужбовців та членів їх сімей. Грошове забезпечення в 2016 році

Соціальний і правовий захист військовослужбовців та членів їх сімей. Грошове забезпечення в 2016 році Кредит на карту, cash on card

Кредит на карту, cash on card Инвентаризация товарно-материальных ценностей

Инвентаризация товарно-материальных ценностей Рынок ценных бумаг

Рынок ценных бумаг Модель Du Ponta

Модель Du Ponta Оценка влияния трансформации на доходы коммерческого банка

Оценка влияния трансформации на доходы коммерческого банка Виконання Інвестиційної програми за 2016 рік м.Вінниця

Виконання Інвестиційної програми за 2016 рік м.Вінниця Инвентаризация в аптечных организациях

Инвентаризация в аптечных организациях Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета

Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета Ответы на вопросы (сентябрь 2023)

Ответы на вопросы (сентябрь 2023) Money matters

Money matters Виды социальных пособий. 7 класс

Виды социальных пособий. 7 класс Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі

Бағалаудың әдіс-тәсілдері мен шығындардың жіктелуі Ипотечные программы Газпромбанка

Ипотечные программы Газпромбанка Методы оценки стоимости бизнеса на основе избыточных прибылей

Методы оценки стоимости бизнеса на основе избыточных прибылей Фундаментальный анализ ценных бумаг

Фундаментальный анализ ценных бумаг Стипендиальное обеспечение студентов

Стипендиальное обеспечение студентов Пособия по безработице

Пособия по безработице Бюджет для граждан. Министерство финансов Республики Коми

Бюджет для граждан. Министерство финансов Республики Коми Грошові надходження підприємств

Грошові надходження підприємств Правовое регулирование личного страхования

Правовое регулирование личного страхования ООО ЗооГрад Хабаровск. Система скидок на продукцию 2018 года

ООО ЗооГрад Хабаровск. Система скидок на продукцию 2018 года Бюджетна система та бюджетний устрій

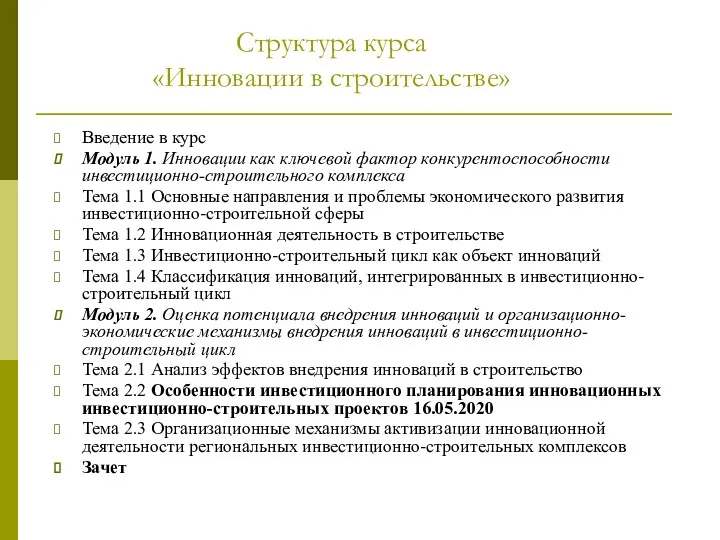

Бюджетна система та бюджетний устрій Структура курса Инновации в строительстве. Лекция № 7

Структура курса Инновации в строительстве. Лекция № 7 ПАО Сбербанк, его банковские услуги и продукты

ПАО Сбербанк, его банковские услуги и продукты Пенсия. Виды трудовой пенсии

Пенсия. Виды трудовой пенсии