- Опціони. Опціонний контракт

Содержание

- 2. План Сутність опціону та його вартість Види опціонних контрактів Основні опціонні стратегії

- 3. Опціонний контракт форма строкової угоди двох сторін – продавця (емітента) і покупця (власника опціону), внаслідок якої

- 4. Сторони опціонного контракту Покупець (власник опціону) має право вибору реалізувати опціон або ж відмовитися від його

- 5. Опціонна премія певна грошова сума, яку покупець опціону сплачує продавцю за право здійснити опціон або відмовитися

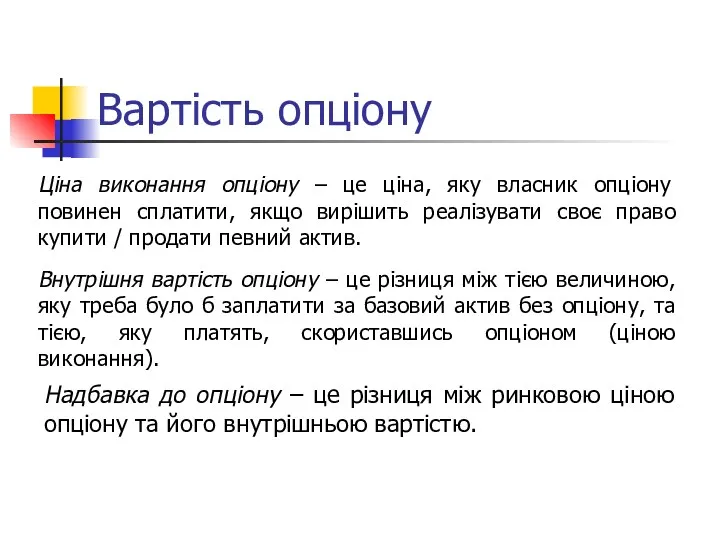

- 6. Вартість опціону Ціна виконання опціону – це ціна, яку власник опціону повинен сплатити, якщо вирішить реалізувати

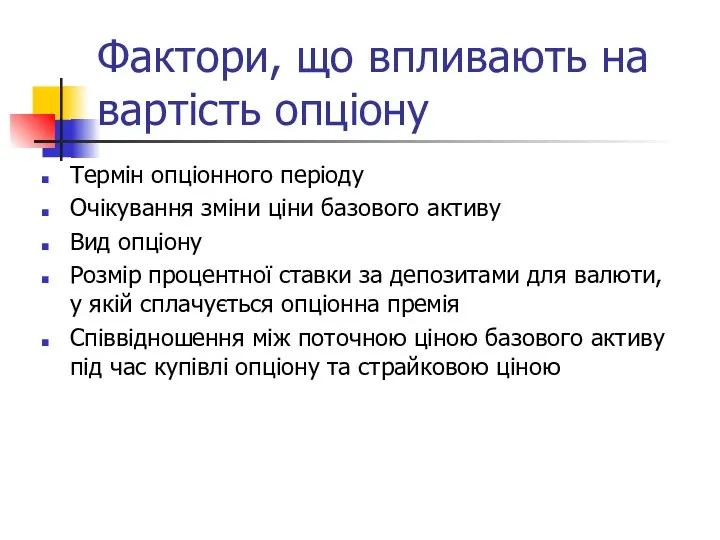

- 7. Фактори, що впливають на вартість опціону Термін опціонного періоду Очікування зміни ціни базового активу Вид опціону

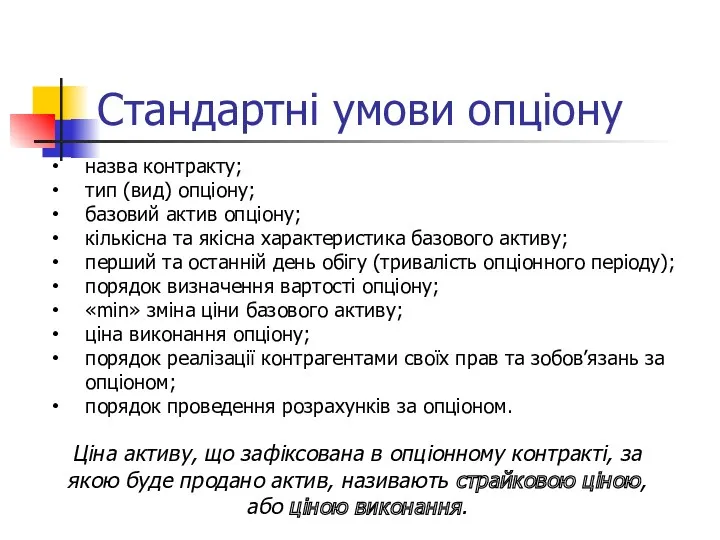

- 8. Стандартні умови опціону назва контракту; тип (вид) опціону; базовий актив опціону; кількісна та якісна характеристика базового

- 9. Класифікація опціонів

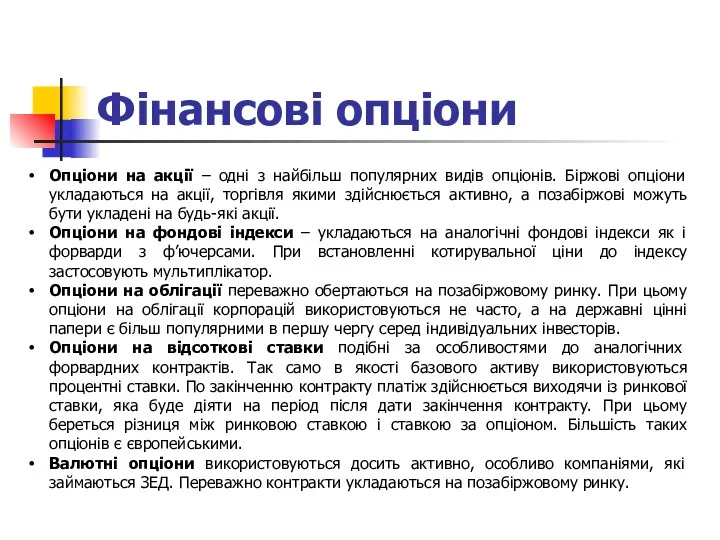

- 10. Фінансові опціони Опціони на акції – одні з найбільш популярних видів опціонів. Біржові опціони укладаються на

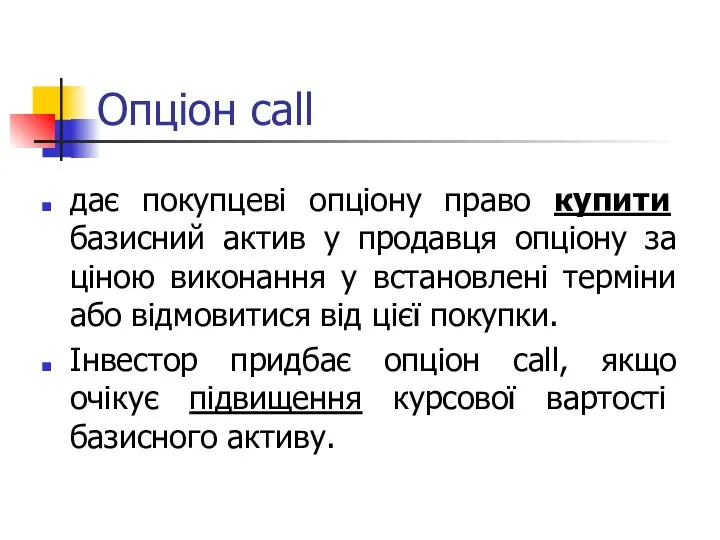

- 11. Опціон call дає покупцеві опціону право купити базисний актив у продавця опціону за ціною виконання у

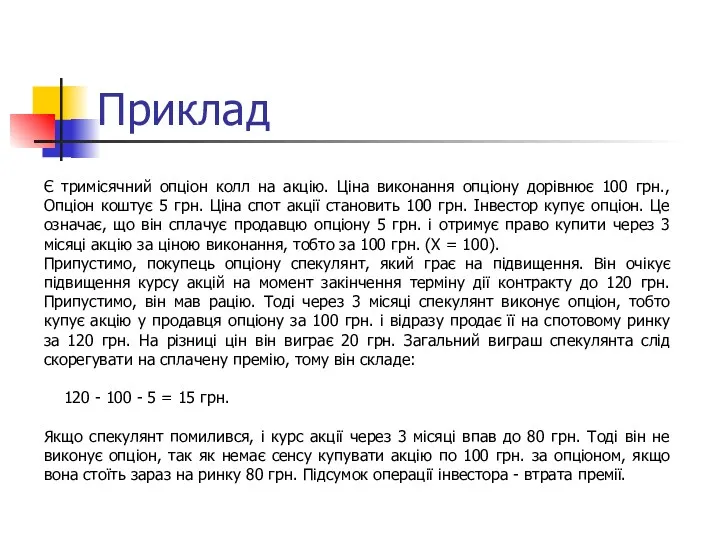

- 12. Приклад Є тримісячний опціон колл на акцію. Ціна виконання опціону дорівнює 100 грн., Опціон коштує 5

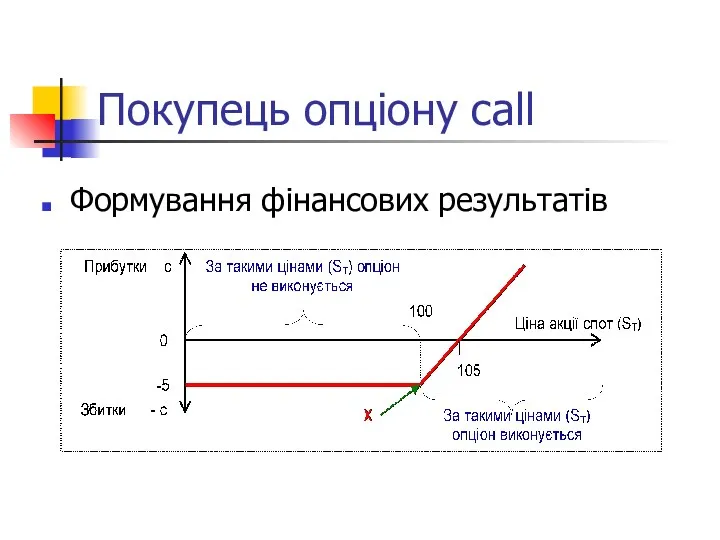

- 13. Покупець опціону call Формування фінансових результатів

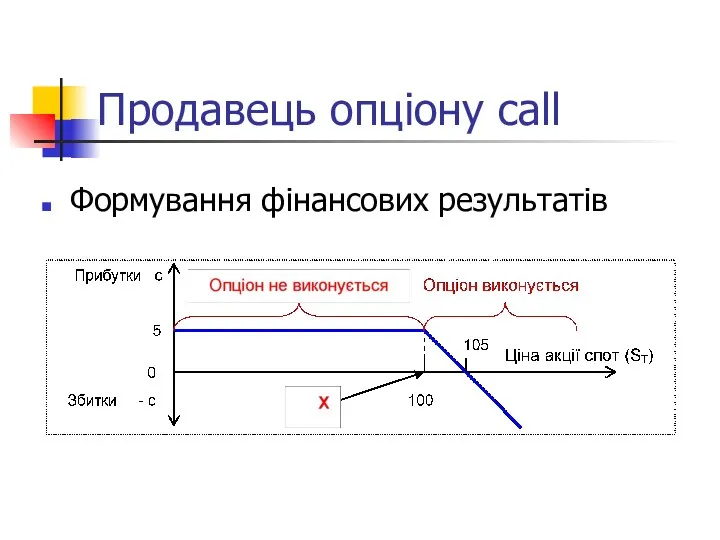

- 14. Продавець опціону call Формування фінансових результатів

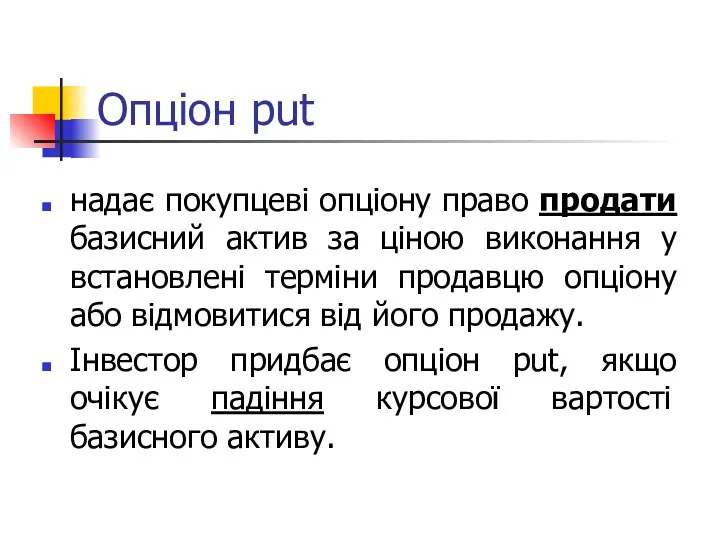

- 15. Опціон put надає покупцеві опціону право продати базисний актив за ціною виконання у встановлені терміни продавцю

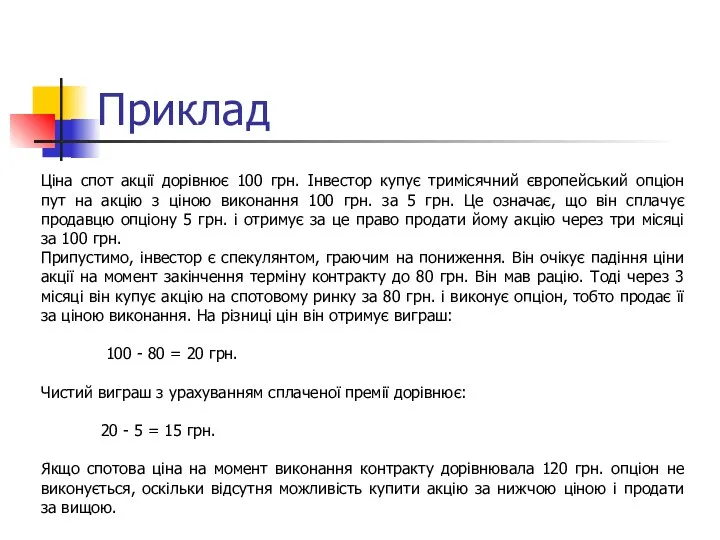

- 16. Приклад Ціна спот акції дорівнює 100 грн. Інвестор купує тримісячний європейський опціон пут на акцію з

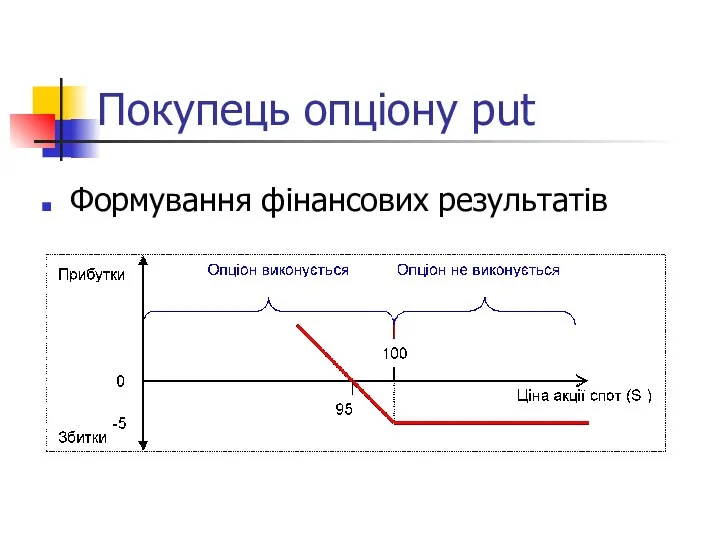

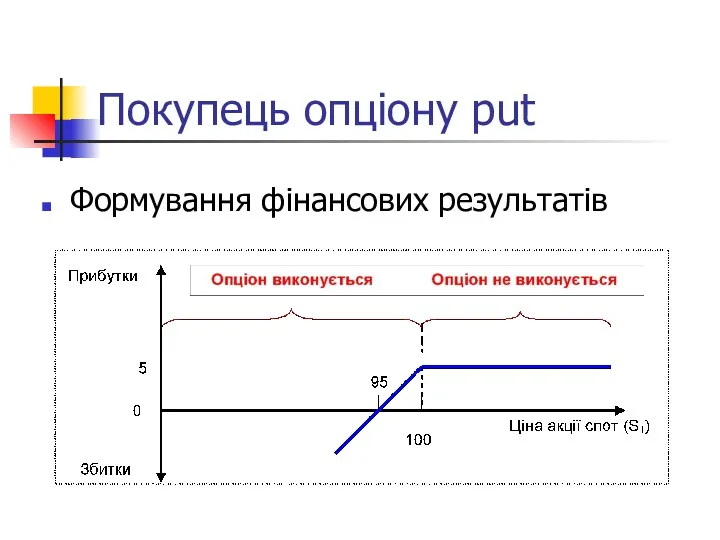

- 17. Покупець опціону put Формування фінансових результатів

- 18. Покупець опціону put Формування фінансових результатів

- 19. Опціонні стратегії Найпростіші стратегії; Вертикальні і горизонтальні спреди; Волатильні (змінні) стратегії.

- 20. Найпростіші стратегії довгий «call» – дана стратегія є стратегією покупця і полягає в купівлі одного чи

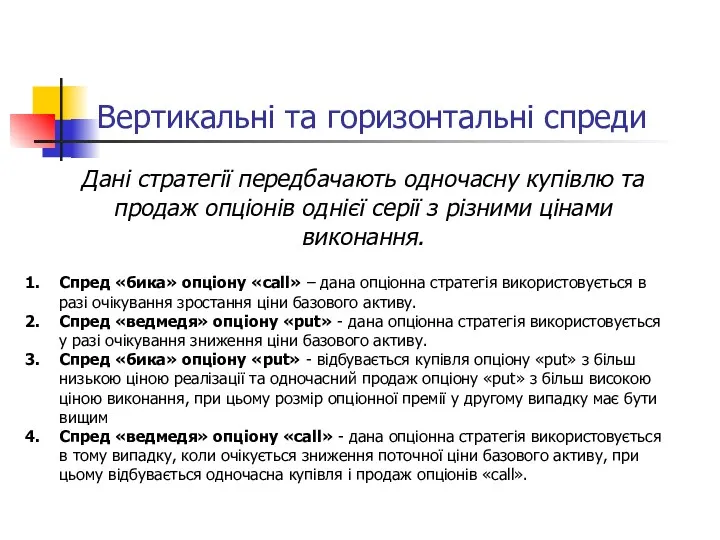

- 21. Вертикальні та горизонтальні спреди Дані стратегії передбачають одночасну купівлю та продаж опціонів однієї серії з різними

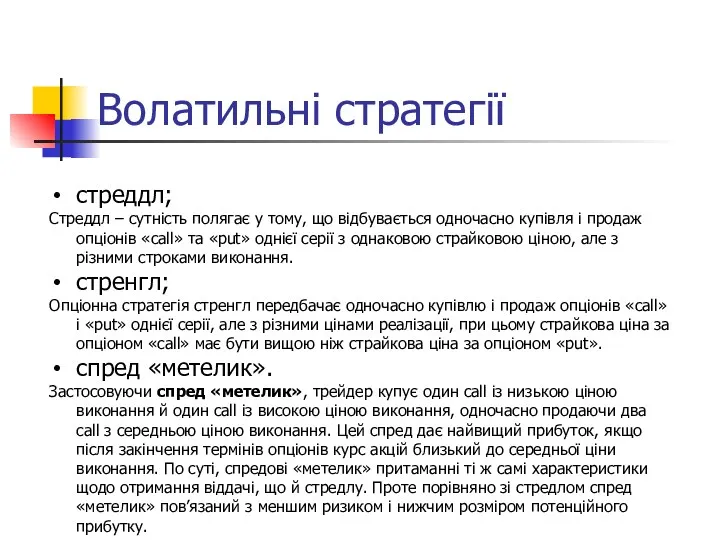

- 22. Волатильні стратегії стреддл; Стреддл – сутність полягає у тому, що відбувається одночасно купівля і продаж опціонів

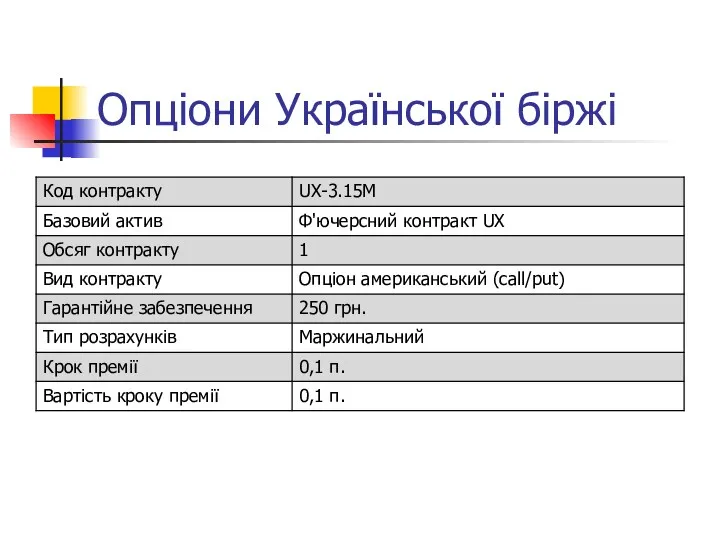

- 23. Опціони Української біржі

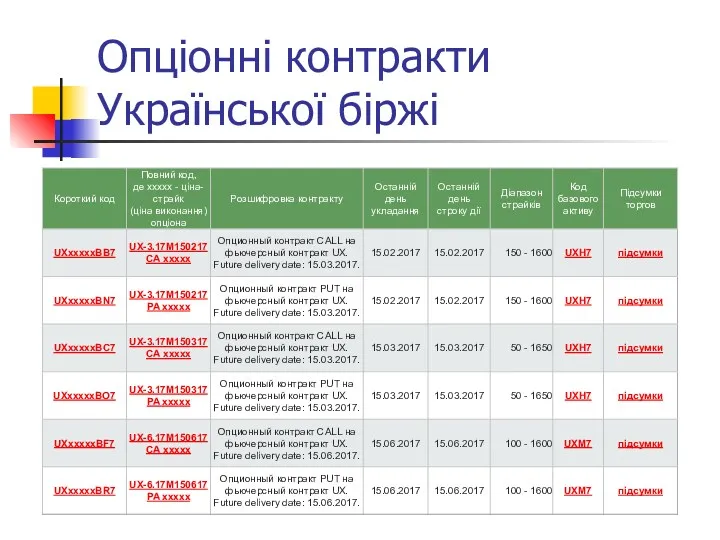

- 24. Опціонні контракти Української біржі

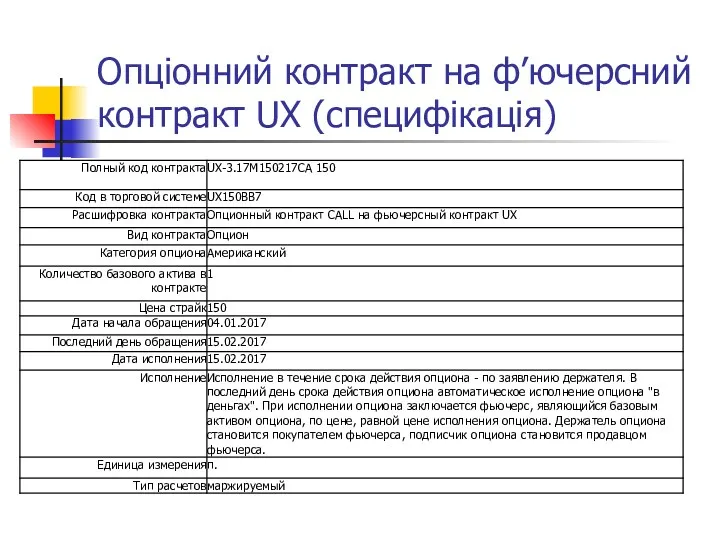

- 25. Опціонний контракт на ф’ючерсний контракт UX (специфікація)

- 27. Скачать презентацию

План

Сутність опціону та його вартість

Види опціонних контрактів

Основні опціонні стратегії

План

Сутність опціону та його вартість

Види опціонних контрактів

Основні опціонні стратегії

Опціонний контракт

форма строкової угоди двох сторін – продавця (емітента) і покупця

Опціонний контракт

форма строкової угоди двох сторін – продавця (емітента) і покупця

Сторони опціонного контракту

Покупець (власник опціону) має право вибору реалізувати опціон або

Сторони опціонного контракту

Покупець (власник опціону) має право вибору реалізувати опціон або

Опціонна премія

певна грошова сума, яку покупець опціону сплачує продавцю за право

Опціонна премія

певна грошова сума, яку покупець опціону сплачує продавцю за право

Вартість опціону

Ціна виконання опціону – це ціна, яку власник опціону повинен

Вартість опціону

Ціна виконання опціону – це ціна, яку власник опціону повинен

Фактори, що впливають на вартість опціону

Термін опціонного періоду

Очікування зміни ціни базового

Фактори, що впливають на вартість опціону

Термін опціонного періоду

Очікування зміни ціни базового

Стандартні умови опціону

назва контракту;

тип (вид) опціону;

базовий актив опціону;

кількісна та якісна характеристика

Стандартні умови опціону

назва контракту;

тип (вид) опціону;

базовий актив опціону;

кількісна та якісна характеристика

Класифікація опціонів

Класифікація опціонів

Фінансові опціони

Опціони на акції – одні з найбільш популярних видів

Фінансові опціони

Опціони на акції – одні з найбільш популярних видів

Опціон call

дає покупцеві опціону право купити базисний актив у продавця опціону

Опціон call

дає покупцеві опціону право купити базисний актив у продавця опціону

Приклад

Є тримісячний опціон колл на акцію. Ціна виконання опціону дорівнює 100

Приклад

Є тримісячний опціон колл на акцію. Ціна виконання опціону дорівнює 100

Покупець опціону call

Формування фінансових результатів

Покупець опціону call

Формування фінансових результатів

Продавець опціону call

Формування фінансових результатів

Продавець опціону call

Формування фінансових результатів

Опціон put

надає покупцеві опціону право продати базисний актив за ціною виконання

Опціон put

надає покупцеві опціону право продати базисний актив за ціною виконання

Приклад

Ціна спот акції дорівнює 100 грн. Інвестор купує тримісячний європейський опціон

Приклад

Ціна спот акції дорівнює 100 грн. Інвестор купує тримісячний європейський опціон

Покупець опціону put

Формування фінансових результатів

Покупець опціону put

Формування фінансових результатів

Покупець опціону put

Формування фінансових результатів

Покупець опціону put

Формування фінансових результатів

Опціонні стратегії

Найпростіші стратегії;

Вертикальні і горизонтальні спреди;

Волатильні (змінні) стратегії.

Опціонні стратегії

Найпростіші стратегії;

Вертикальні і горизонтальні спреди;

Волатильні (змінні) стратегії.

Найпростіші стратегії

довгий «call» – дана стратегія є стратегією покупця і полягає

Найпростіші стратегії

довгий «call» – дана стратегія є стратегією покупця і полягає

Вертикальні та горизонтальні спреди

Дані стратегії передбачають одночасну купівлю та продаж опціонів

Вертикальні та горизонтальні спреди

Дані стратегії передбачають одночасну купівлю та продаж опціонів

Волатильні стратегії

стреддл;

Стреддл – сутність полягає у тому, що відбувається одночасно купівля

Волатильні стратегії

стреддл;

Стреддл – сутність полягає у тому, що відбувається одночасно купівля

Опціони Української біржі

Опціони Української біржі

Опціонні контракти Української біржі

Опціонні контракти Української біржі

Опціонний контракт на ф’ючерсний контракт UX (специфікація)

Опціонний контракт на ф’ючерсний контракт UX (специфікація)

Международные валютно-кредитные отношения

Международные валютно-кредитные отношения Нематериальные активы

Нематериальные активы Рынок денег. Банковская система

Рынок денег. Банковская система Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец

Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Финансы для инвесторов. Как заработать миллион чужими деньгами

Финансы для инвесторов. Как заработать миллион чужими деньгами Лекция 8. Аналіз фінансової стійкості підприємства

Лекция 8. Аналіз фінансової стійкості підприємства Деривативи. Види деривативів

Деривативи. Види деривативів Новые зарплатные карты ВТБ24

Новые зарплатные карты ВТБ24 Налоговая система РФ

Налоговая система РФ Специальное предложение по программам автокредитования

Специальное предложение по программам автокредитования Налоговые проверки

Налоговые проверки Зарплатный проект. Пакетная линейка карт

Зарплатный проект. Пакетная линейка карт Факторинг для МСБ, ООО Открытие Факторинг

Факторинг для МСБ, ООО Открытие Факторинг Финансовая политика. Прибыль

Финансовая политика. Прибыль Фонд развития промышленности Республики Карелия

Фонд развития промышленности Республики Карелия Бухгалтерский учет в системе управления организацией, его предмет и метод

Бухгалтерский учет в системе управления организацией, его предмет и метод Управление рисками

Управление рисками Денежная система Российской Федерации

Денежная система Российской Федерации Индивидуальные инвестиционные cчета

Индивидуальные инвестиционные cчета Секьюритизация финансовых рынков и финансовых активов: за и против

Секьюритизация финансовых рынков и финансовых активов: за и против Себестоимость продукции

Себестоимость продукции Тема 2. Инвестиционный климат предприятия и его оценка

Тема 2. Инвестиционный климат предприятия и его оценка Екологічний податок. Порядок нарахування екологічного податку

Екологічний податок. Порядок нарахування екологічного податку Корпоративні фінанси і контроль (Тема 6)

Корпоративні фінанси і контроль (Тема 6) Акцизы при ввозе товара, порядок его установления и применения

Акцизы при ввозе товара, порядок его установления и применения Banking system

Banking system