- Налоговые проверки

Содержание

- 2. Виды налоговых проверок

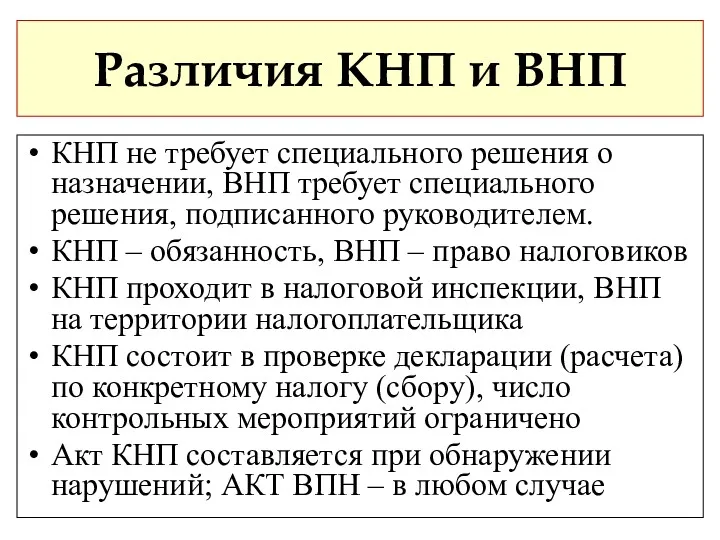

- 3. Различия КНП и ВНП КНП не требует специального решения о назначении, ВНП требует специального решения, подписанного

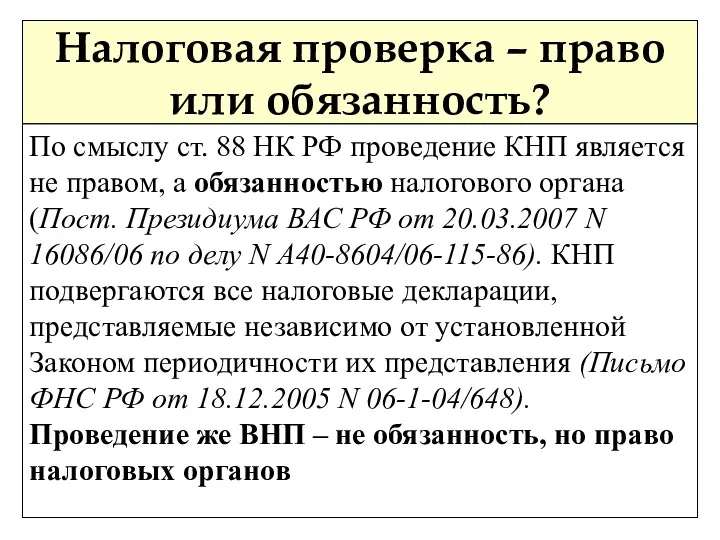

- 4. Налоговая проверка – право или обязанность? По смыслу ст. 88 НК РФ проведение КНП является не

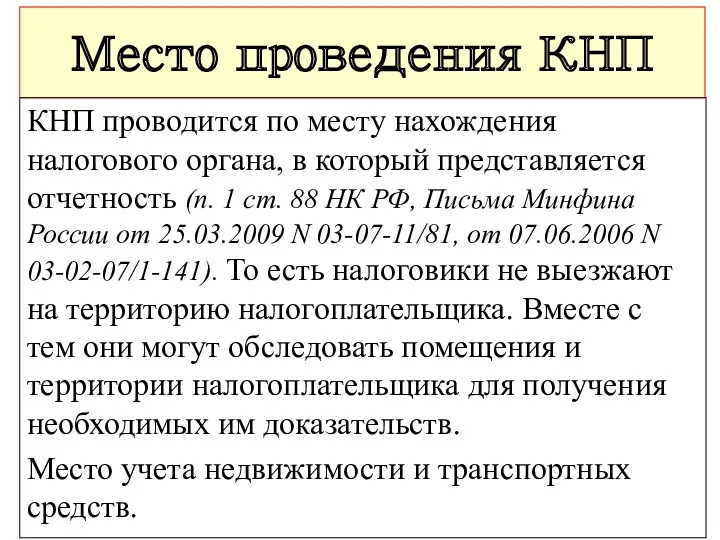

- 5. Место проведения КНП КНП проводится по месту нахождения налогового органа, в который представляется отчетность (п. 1

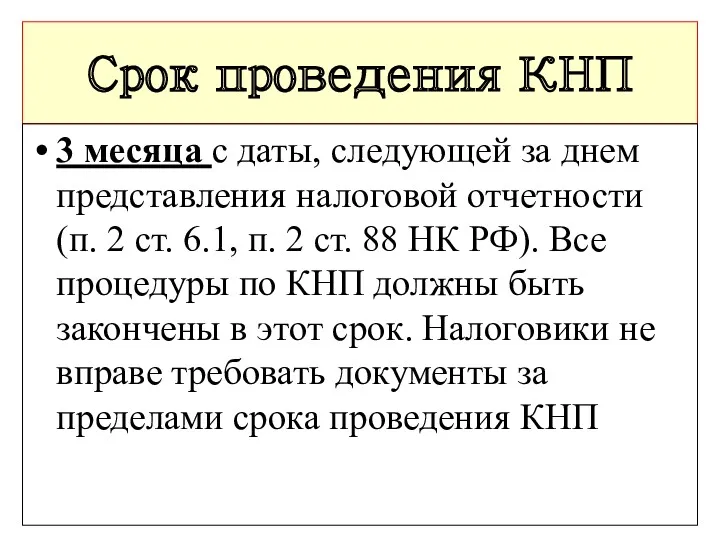

- 6. Срок проведения КНП 3 месяца с даты, следующей за днем представления налоговой отчетности (п. 2 ст.

- 7. Начало КНП Срок КНП начинает течь со дня, следующего за днем представления отчетности (п. 2 ст.

- 8. Процедура КНП Сверка контрольных соотношений – сверяют данные представленной отчетности с показателями отчетности за предыдущий период,

- 9. Признаки нарушений ошибки в проверяемой отчетности; противоречия между сведениями, которые содержатся в представленных документах; несоответствие сведений,

- 10. Мероприятия налогового контроля 1) истребование документов у налогоплательщика, у его контрагентов и иных лиц, обладающих документами

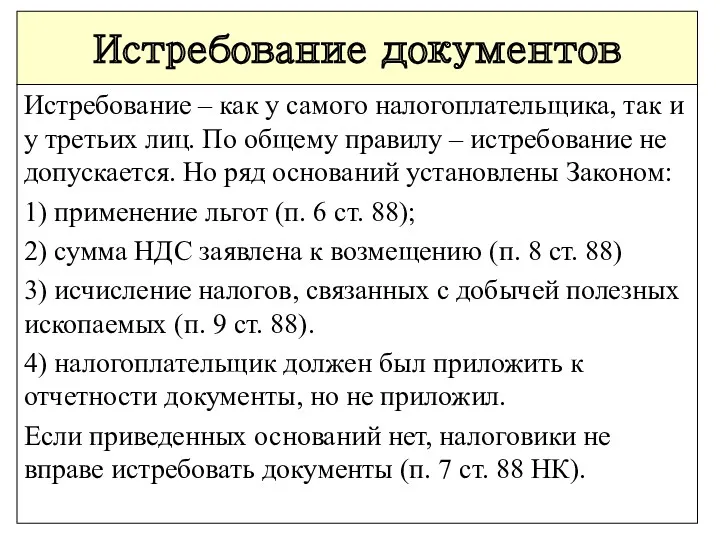

- 11. Истребование документов Истребование – как у самого налогоплательщика, так и у третьих лиц. По общему правилу

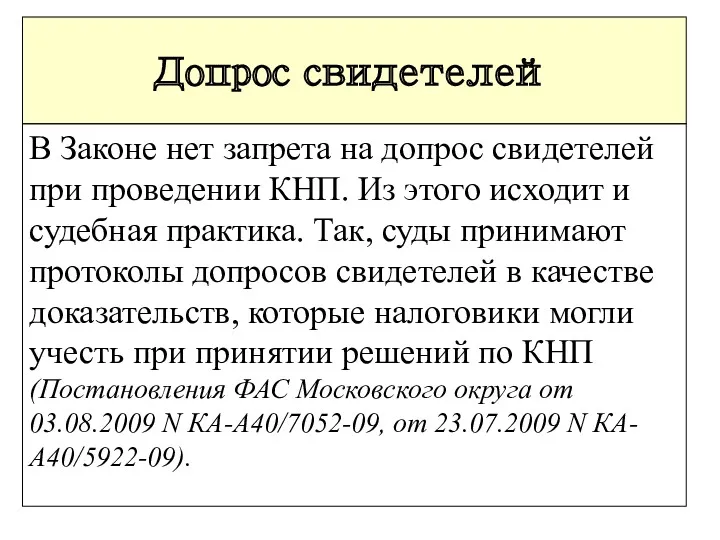

- 12. Допрос свидетелей В Законе нет запрета на допрос свидетелей при проведении КНП. Из этого исходит и

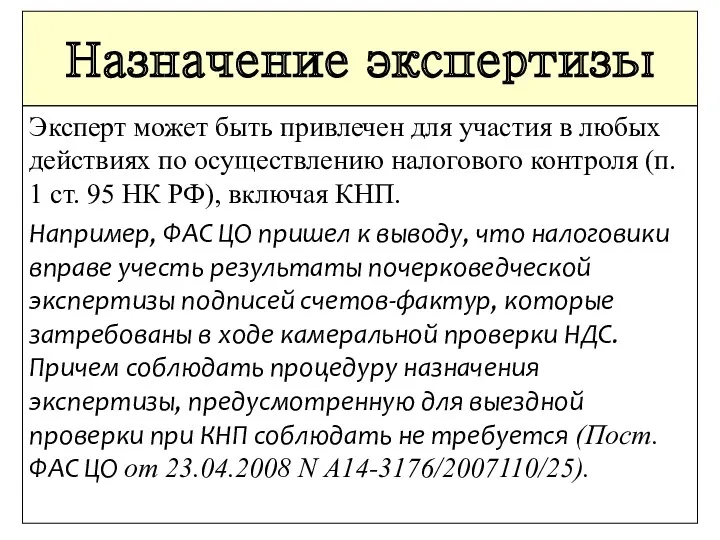

- 13. Назначение экспертизы Эксперт может быть привлечен для участия в любых действиях по осуществлению налогового контроля (п.

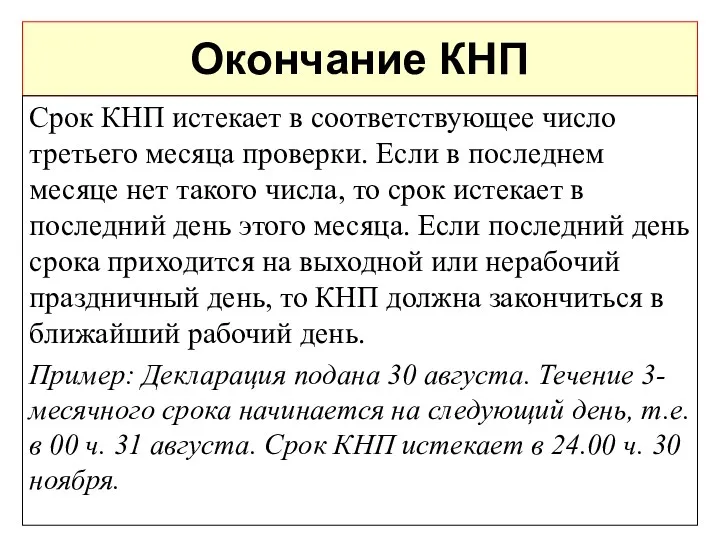

- 14. Окончание КНП Срок КНП истекает в соответствующее число третьего месяца проверки. Если в последнем месяце нет

- 15. Нарушение срока КНП КНП длилась более 18 месяцев. Признавая отмену решения налоговой инспекции правомерной, суд учел

- 16. Окончание КНП Срок КНП истекает в соответствующее число третьего месяца проверки. Если в последнем месяце нет

- 17. Результат КНП

- 18. Если нарушения не выявлены Акт не составляется. Закон не требует от налогового органа уведомлять налогоплательщика о

- 19. Если выявлены нарушения Составляется Акт КНП, который: - подписывается как инспектором, так и налогоплательщиком (представителем); -

- 20. Отбор налогоплательщиков для ВНП: уровни анализа

- 21. Критерии оценки рисков Низкая налоговая нагрузка (ниже среднего уровня) Регулярные убытки в отчетности (2 и более

- 22. Кто проверяет? налоговый орган по месту нахождения организации (филиала) или по месту жительства физического лица

- 23. Внимание ! Иные налоговые органы, включая те, в которых налогоплательщик состоит на учете по месту нахождения

- 24. Смена места учета в период ВНП На практике налоговики в «старой» инспекции заканчивают проверку и составляют

- 25. Место проведения ВНП По общему правилу проводится на территории (в помещении) налогоплательщика. Из этого правила есть

- 26. Предмет ВНП Проверка правильности исчисления и своевременности уплаты налогов. Могут проверяться все или несколько налогов одновременно.

- 27. Глубина ВНП Период, который не превышает 3 календарные года, предшествующие году вынесения решения о проведении ВНП.

- 28. Пример Решение о проведении выездной проверки вынесено 12 мая 2012 г. Таким образом, налоговики могут проверить

- 29. Сроки проведения ВНП Общий срок 2 месяца, проверка филиала или представительства – 1 месяц. Срок может

- 30. Решение о проведении ВНП Основание для проведения ВНП. Выносит и подписывает руководитель (зам.) налогового органа, который

- 31. Ограничения по количеству ВНП Запрещается проводить более 2-х ВНП в течение календарного года, за исключением: 1)

- 32. Ограничения по однородным ВНП Налоговые органы не вправе проводить две и более выездные ВНП по одним

- 33. Нет повторности КНП; Проверка ФНС России в рамках контроля соответствия цен, примененных в сделках между взаимозависимыми

- 34. Доступ на территорию Основания доступа на территорию – решение и служебные удостоверения. В жилые помещения налоговикам

- 35. Внимание ! Отказ в доступе влечет составление акта о воспрепятствовании доступу на территорию или в помещение

- 36. Мероприятия налогового контроля истребование документов у налогоплательщика, у его контрагентов и иных лиц; допрос свидетелей; назначение

- 37. Истребование документов Налогоплательщик обязан предоставить налоговикам возможность ознакомиться на месте с любыми документами, связанными с предметом

- 38. Запреты и ограничения Налоговики не вправе требовать у документы, которые ранее уже представлялись в налоговые органы

- 39. Допрос свидетелей Налоговые органы вправе вызывать в качестве свидетелей физических лиц, которым могут быть известны какие-либо

- 40. Нельзя допросить 1) лица, которые в силу возраста либо имеющихся у них физических или психических недостатков

- 41. Определение КЭС ВС РФ от 03.02.2015 № 309-КГ14-219 Проведение допроса не в помещении, а на улице

- 42. Экспертиза Когда не хватает для выводов по проверке специальных познаний в науке, искусстве, технике или ремесле.

- 43. Запрет экспертизы Не допускается назначение экспертизы: по вопросам бухгалтерского учета; по вопросам права; по другим вопросам,

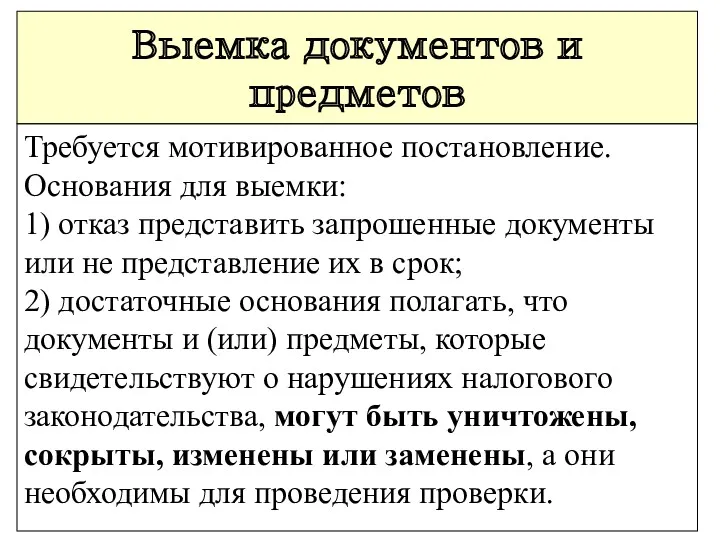

- 44. Выемка документов и предметов Требуется мотивированное постановление. Основания для выемки: 1) отказ представить запрошенные документы или

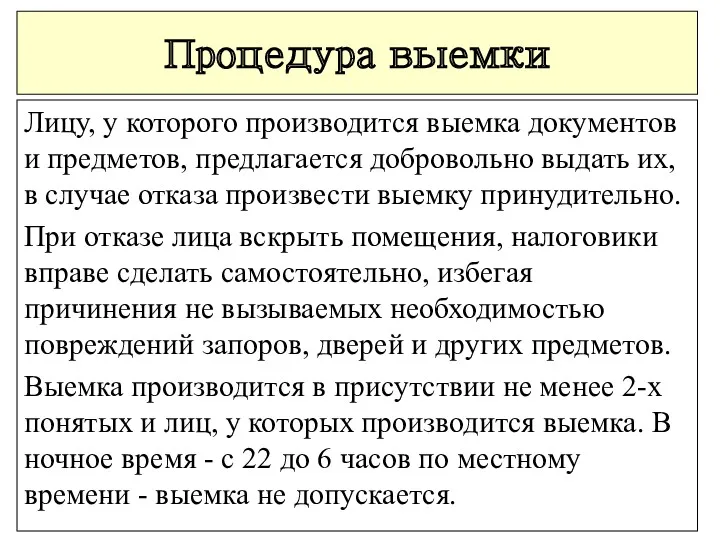

- 45. Процедура выемки Лицу, у которого производится выемка документов и предметов, предлагается добровольно выдать их, в случае

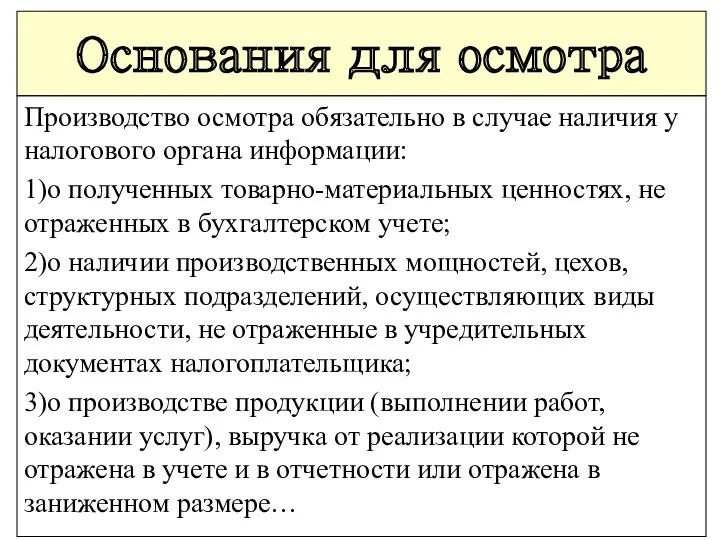

- 46. Основания для осмотра Производство осмотра обязательно в случае наличия у налогового органа информации: 1)о полученных товарно-материальных

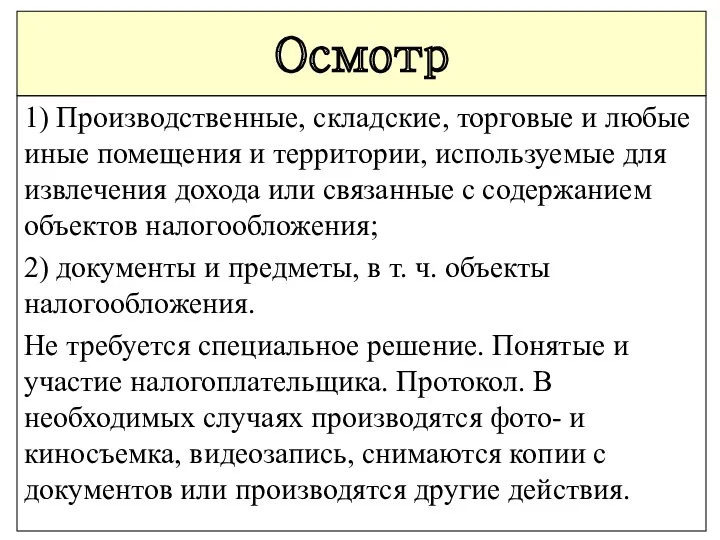

- 47. Осмотр 1) Производственные, складские, торговые и любые иные помещения и территории, используемые для извлечения дохода или

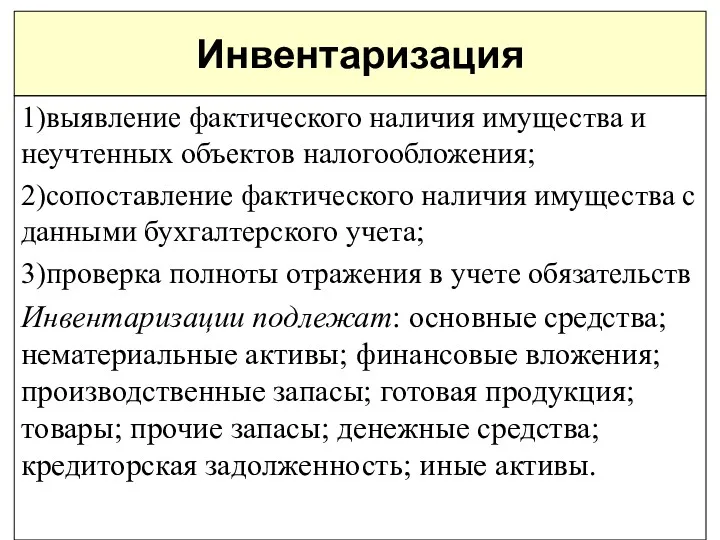

- 48. Инвентаризация 1)выявление фактического наличия имущества и неучтенных объектов налогообложения; 2)сопоставление фактического наличия имущества с данными бухгалтерского

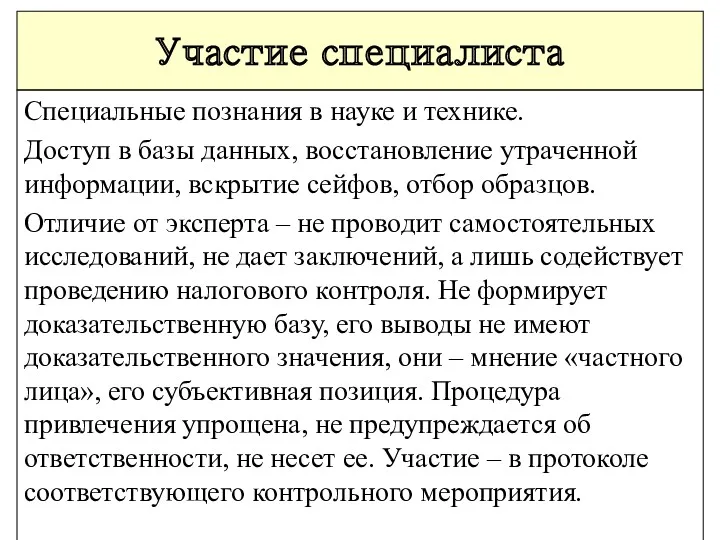

- 49. Участие специалиста Специальные познания в науке и технике. Доступ в базы данных, восстановление утраченной информации, вскрытие

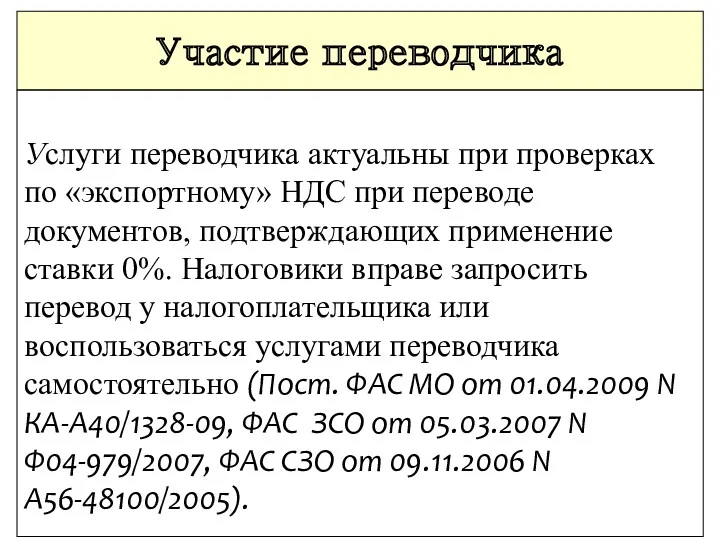

- 50. Участие переводчика Услуги переводчика актуальны при проверках по «экспортному» НДС при переводе документов, подтверждающих применение ставки

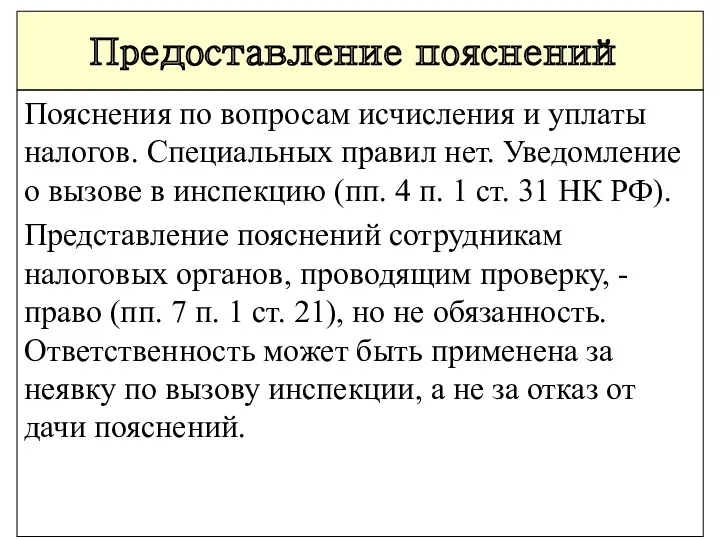

- 51. Предоставление пояснений Пояснения по вопросам исчисления и уплаты налогов. Специальных правил нет. Уведомление о вызове в

- 52. Последствия нарушения процедуры Использование доказательств, полученных с нарушением закона, не является безусловным основанием для отмены Решения.

- 53. Продление срока ВНП 1) ВНП крупнейших налогоплательщиков; 2) получение информации о нарушениях налогового законодательства; 3) форс-мажорные

- 54. Кто принимает решение о продлении срока ВНП ? Руководитель (заместитель) вышестоящего налогового органа на основании мотивированного

- 55. Приостановление ВНП На период приостановления обязаны: 1) покинуть территорию (помещения) налогоплат.; 2) прекратить истребование документов; 3)

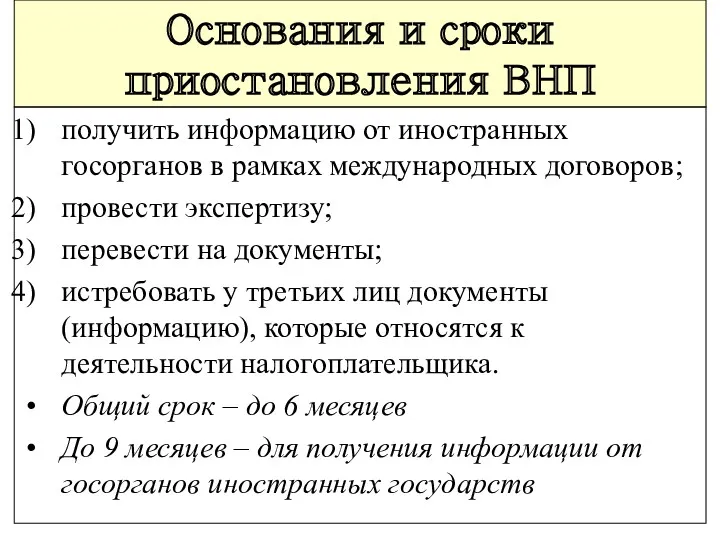

- 56. Основания и сроки приостановления ВНП получить информацию от иностранных госорганов в рамках международных договоров; провести экспертизу;

- 57. Кто принимает решение о приостановлении ВНП ? Приостановление и возобновление проведения ВНП оформляются решениями руководителя (заместителя)

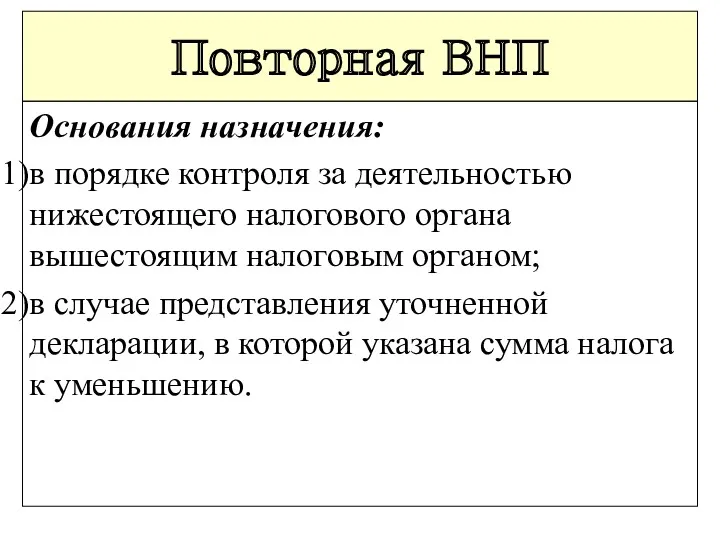

- 58. Повторная ВНП Основания назначения: в порядке контроля за деятельностью нижестоящего налогового органа вышестоящим налоговым органом; в

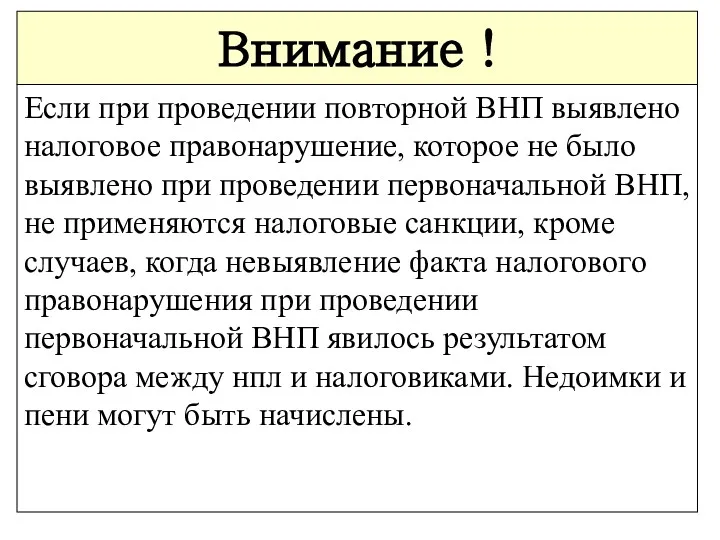

- 59. Внимание ! Если при проведении повторной ВНП выявлено налоговое правонарушение, которое не было выявлено при проведении

- 60. Справка В справке фиксируются предмет и сроки проведения проверки. Дата составления справки – окончание ВНП. Налоговики

- 61. Акт ВНП По итогам проведенной выездной проверки составляется акт, в котором отражаются результаты проверки. При ВНП

- 62. Порядок составления Акта ВНП Срок – 2 месяца с момента составления справки. Акт подписывается налоговиками, проводившими

- 63. Можно ли обжаловать Акт Нет, нельзя. Акт не содержит обязательных предписаний, поэтому им не могут быть

- 65. Скачать презентацию

Виды налоговых проверок

Виды налоговых проверок

Различия КНП и ВНП

КНП не требует специального решения о назначении, ВНП

Различия КНП и ВНП

КНП не требует специального решения о назначении, ВНП

Налоговая проверка – право или обязанность?

По смыслу ст. 88 НК РФ

Налоговая проверка – право или обязанность?

По смыслу ст. 88 НК РФ

Место проведения КНП

КНП проводится по месту нахождения налогового органа, в который

Место проведения КНП

КНП проводится по месту нахождения налогового органа, в который

Срок проведения КНП

3 месяца с даты, следующей за днем представления налоговой

Срок проведения КНП

3 месяца с даты, следующей за днем представления налоговой

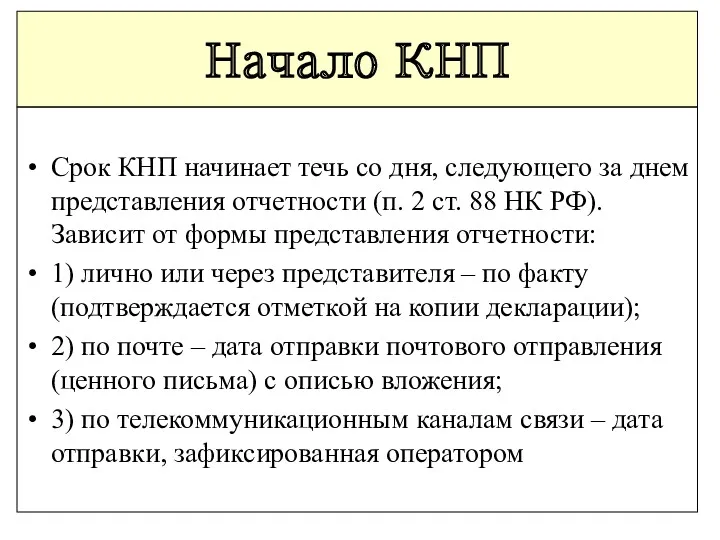

Начало КНП

Срок КНП начинает течь со дня, следующего за днем представления

Начало КНП

Срок КНП начинает течь со дня, следующего за днем представления

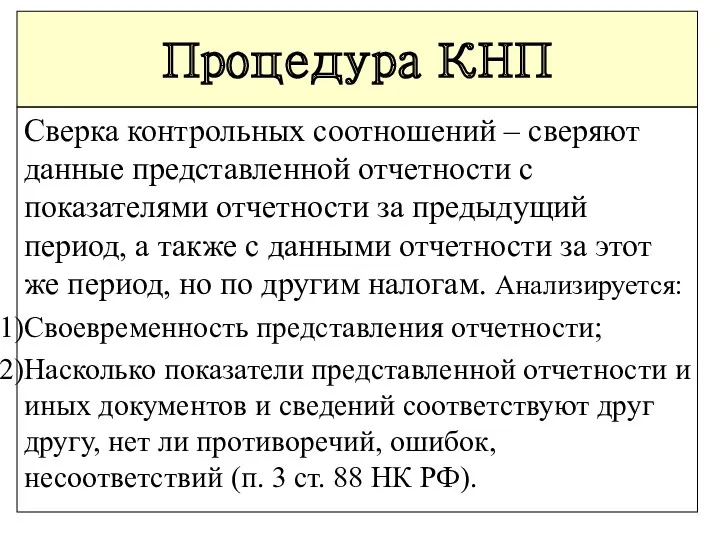

Процедура КНП

Сверка контрольных соотношений – сверяют данные представленной отчетности с показателями

Процедура КНП

Сверка контрольных соотношений – сверяют данные представленной отчетности с показателями

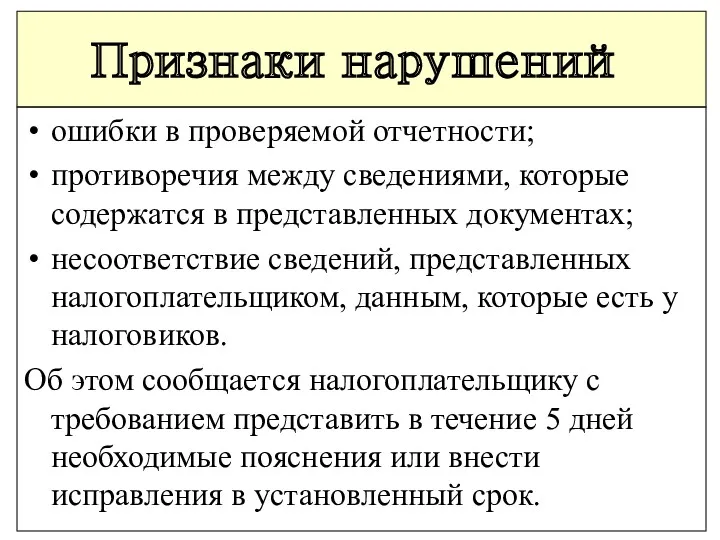

Признаки нарушений

ошибки в проверяемой отчетности;

противоречия между сведениями, которые содержатся в представленных

Признаки нарушений

ошибки в проверяемой отчетности;

противоречия между сведениями, которые содержатся в представленных

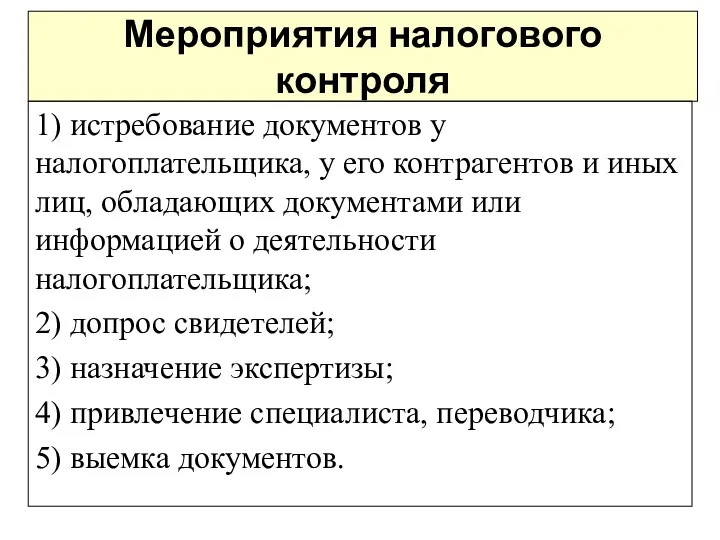

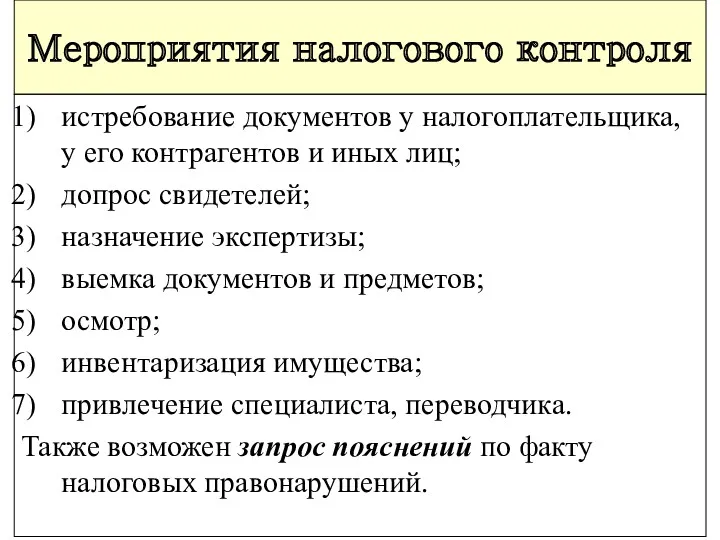

Мероприятия налогового контроля

1) истребование документов у налогоплательщика, у его контрагентов и

Мероприятия налогового контроля

1) истребование документов у налогоплательщика, у его контрагентов и

Истребование документов

Истребование – как у самого налогоплательщика, так и у третьих

Истребование документов

Истребование – как у самого налогоплательщика, так и у третьих

Допрос свидетелей

В Законе нет запрета на допрос свидетелей при проведении КНП.

Допрос свидетелей

В Законе нет запрета на допрос свидетелей при проведении КНП.

Назначение экспертизы

Эксперт может быть привлечен для участия в любых действиях по

Назначение экспертизы

Эксперт может быть привлечен для участия в любых действиях по

Окончание КНП

Срок КНП истекает в соответствующее число третьего месяца проверки. Если

Окончание КНП

Срок КНП истекает в соответствующее число третьего месяца проверки. Если

Нарушение срока КНП

КНП длилась более 18 месяцев. Признавая отмену решения налоговой

Нарушение срока КНП

КНП длилась более 18 месяцев. Признавая отмену решения налоговой

Окончание КНП

Срок КНП истекает в соответствующее число третьего месяца проверки. Если

Окончание КНП

Срок КНП истекает в соответствующее число третьего месяца проверки. Если

Результат КНП

Результат КНП

Если нарушения не выявлены

Акт не составляется.

Закон не требует от налогового органа

Если нарушения не выявлены

Акт не составляется.

Закон не требует от налогового органа

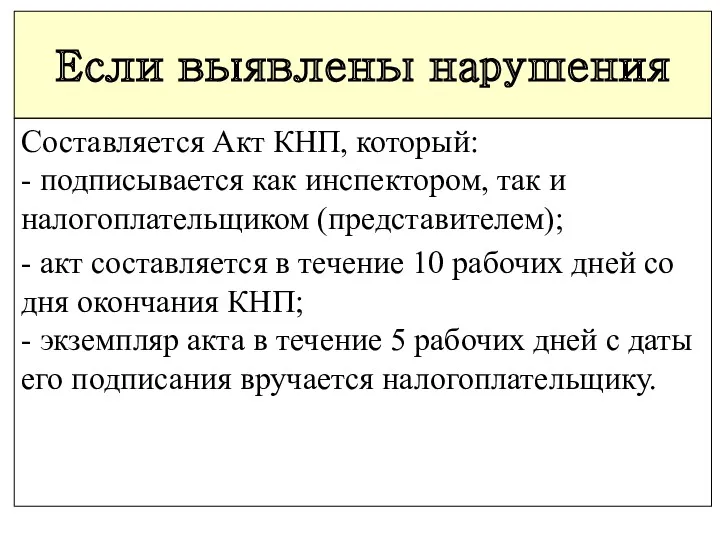

Если выявлены нарушения

Составляется Акт КНП, который: - подписывается как инспектором, так

Если выявлены нарушения

Составляется Акт КНП, который: - подписывается как инспектором, так

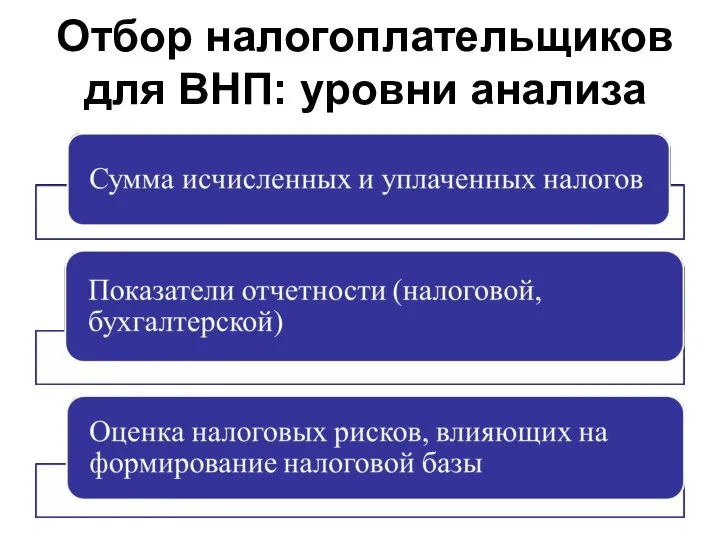

Отбор налогоплательщиков для ВНП: уровни анализа

Отбор налогоплательщиков для ВНП: уровни анализа

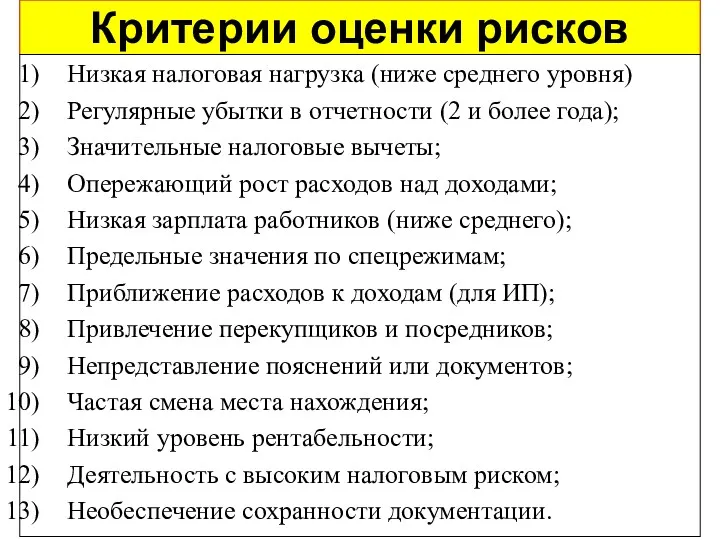

Критерии оценки рисков

Низкая налоговая нагрузка (ниже среднего уровня)

Регулярные убытки в отчетности

Критерии оценки рисков

Низкая налоговая нагрузка (ниже среднего уровня)

Регулярные убытки в отчетности

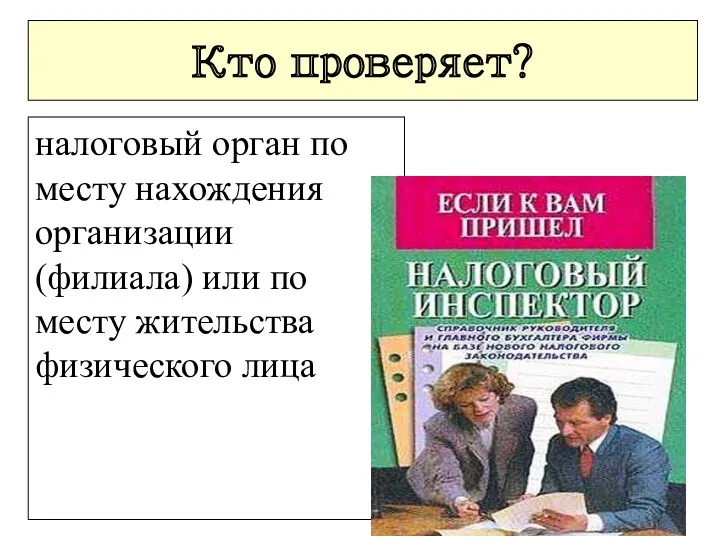

Кто проверяет?

налоговый орган по месту нахождения организации (филиала) или по месту

Кто проверяет?

налоговый орган по месту нахождения организации (филиала) или по месту

Внимание !

Иные налоговые органы, включая те, в которых налогоплательщик состоит на

Внимание !

Иные налоговые органы, включая те, в которых налогоплательщик состоит на

Смена места учета в период ВНП

На практике налоговики в «старой» инспекции

Смена места учета в период ВНП

На практике налоговики в «старой» инспекции

Место проведения ВНП

По общему правилу проводится на территории (в помещении) налогоплательщика.

Из

Место проведения ВНП

По общему правилу проводится на территории (в помещении) налогоплательщика.

Из

Предмет ВНП

Проверка правильности исчисления и своевременности уплаты налогов. Могут проверяться все

Предмет ВНП

Проверка правильности исчисления и своевременности уплаты налогов. Могут проверяться все

Глубина ВНП

Период, который не превышает 3 календарные года, предшествующие году вынесения

Глубина ВНП

Период, который не превышает 3 календарные года, предшествующие году вынесения

Пример

Решение о проведении выездной проверки вынесено 12 мая 2012 г. Таким

Пример

Решение о проведении выездной проверки вынесено 12 мая 2012 г. Таким

Сроки проведения ВНП

Общий срок 2 месяца, проверка филиала или представительства –

Сроки проведения ВНП

Общий срок 2 месяца, проверка филиала или представительства –

Решение о проведении ВНП

Основание для проведения ВНП. Выносит и подписывает руководитель

Решение о проведении ВНП

Основание для проведения ВНП. Выносит и подписывает руководитель

Ограничения по количеству ВНП

Запрещается проводить более 2-х ВНП в течение календарного

Ограничения по количеству ВНП

Запрещается проводить более 2-х ВНП в течение календарного

Ограничения по однородным ВНП

Налоговые органы не вправе проводить две и более

Ограничения по однородным ВНП

Налоговые органы не вправе проводить две и более

Нет повторности

КНП;

Проверка ФНС России в рамках контроля соответствия цен, примененных в

Нет повторности

КНП;

Проверка ФНС России в рамках контроля соответствия цен, примененных в

Доступ на территорию

Основания доступа на территорию – решение и служебные удостоверения.

Доступ на территорию

Основания доступа на территорию – решение и служебные удостоверения.

Внимание !

Отказ в доступе влечет составление акта о воспрепятствовании доступу на

Внимание !

Отказ в доступе влечет составление акта о воспрепятствовании доступу на

Мероприятия налогового контроля

истребование документов у налогоплательщика, у его контрагентов и иных

Мероприятия налогового контроля

истребование документов у налогоплательщика, у его контрагентов и иных

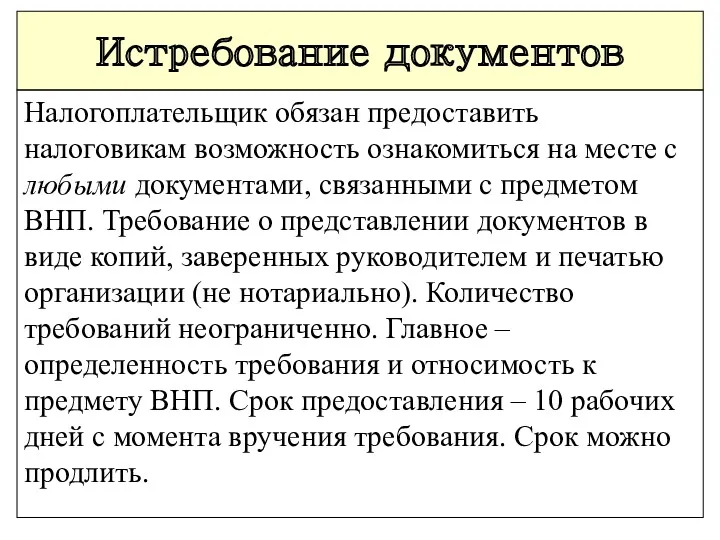

Истребование документов

Налогоплательщик обязан предоставить налоговикам возможность ознакомиться на месте с любыми

Истребование документов

Налогоплательщик обязан предоставить налоговикам возможность ознакомиться на месте с любыми

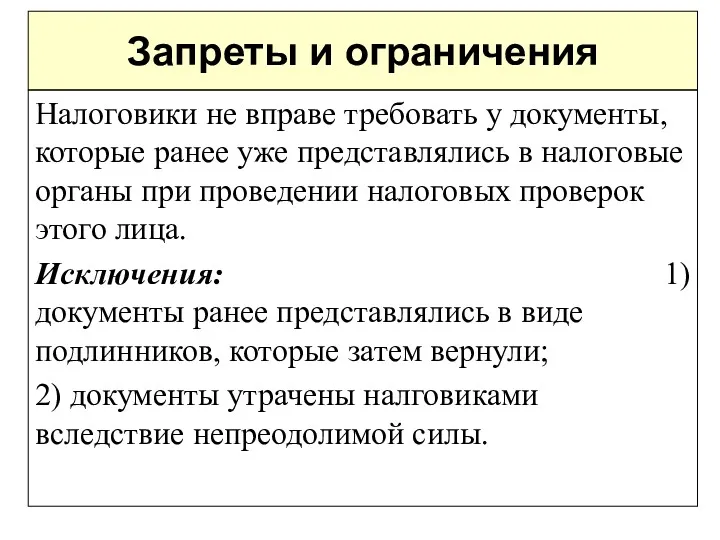

Запреты и ограничения

Налоговики не вправе требовать у документы, которые ранее уже

Запреты и ограничения

Налоговики не вправе требовать у документы, которые ранее уже

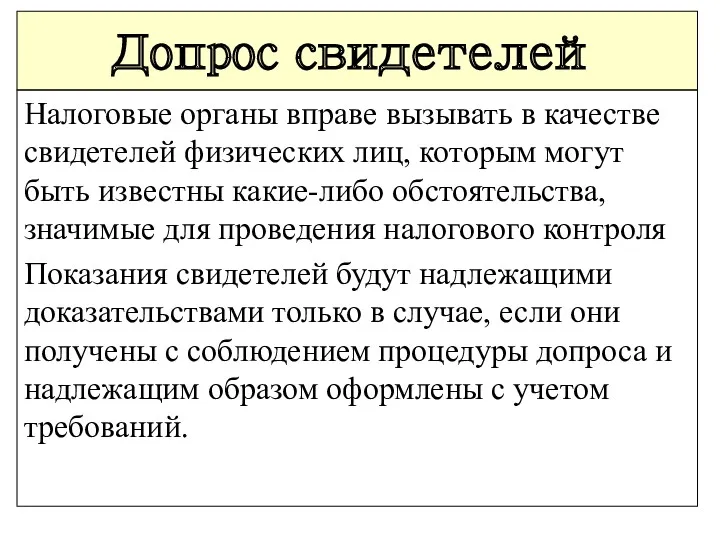

Допрос свидетелей

Налоговые органы вправе вызывать в качестве свидетелей физических лиц, которым

Допрос свидетелей

Налоговые органы вправе вызывать в качестве свидетелей физических лиц, которым

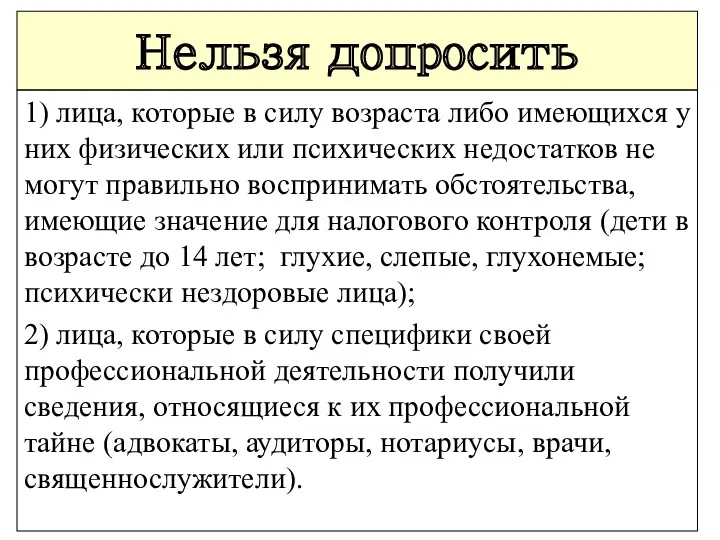

Нельзя допросить

1) лица, которые в силу возраста либо имеющихся у них

Нельзя допросить

1) лица, которые в силу возраста либо имеющихся у них

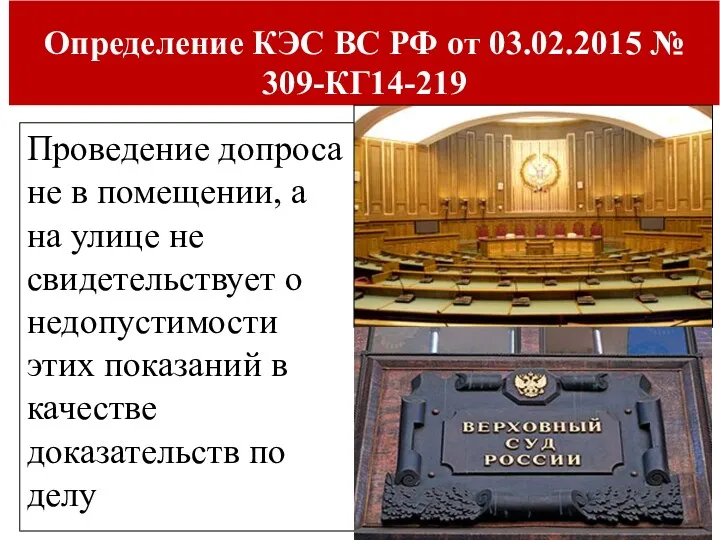

Определение КЭС ВС РФ от 03.02.2015 № 309-КГ14-219

Проведение допроса не

Определение КЭС ВС РФ от 03.02.2015 № 309-КГ14-219

Проведение допроса не

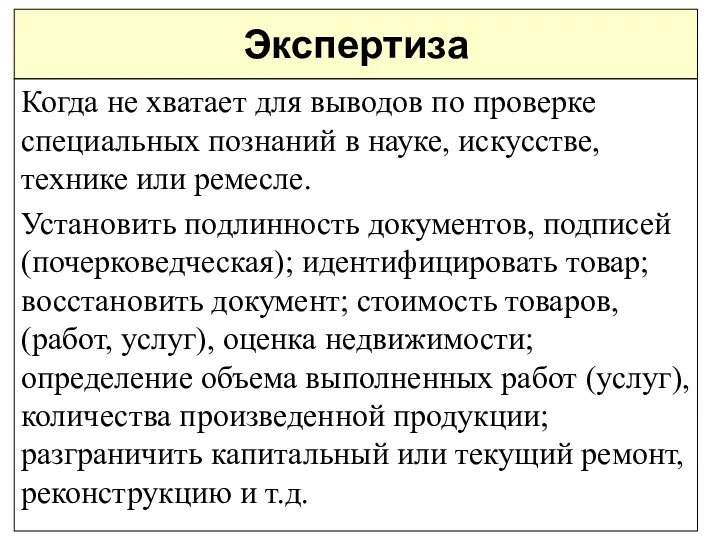

Экспертиза

Когда не хватает для выводов по проверке специальных познаний в науке,

Экспертиза

Когда не хватает для выводов по проверке специальных познаний в науке,

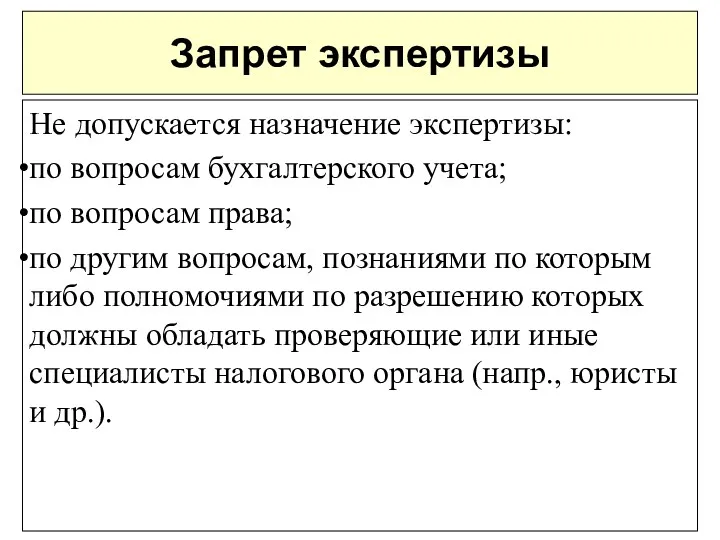

Запрет экспертизы

Не допускается назначение экспертизы:

по вопросам бухгалтерского учета;

по вопросам права;

по другим

Запрет экспертизы

Не допускается назначение экспертизы:

по вопросам бухгалтерского учета;

по вопросам права;

по другим

Выемка документов и предметов

Требуется мотивированное постановление. Основания для выемки: 1) отказ

Выемка документов и предметов

Требуется мотивированное постановление. Основания для выемки: 1) отказ

Процедура выемки

Лицу, у которого производится выемка документов и предметов, предлагается добровольно

Процедура выемки

Лицу, у которого производится выемка документов и предметов, предлагается добровольно

Основания для осмотра

Производство осмотра обязательно в случае наличия у налогового органа

Основания для осмотра

Производство осмотра обязательно в случае наличия у налогового органа

Осмотр

1) Производственные, складские, торговые и любые иные помещения и территории, используемые

Осмотр

1) Производственные, складские, торговые и любые иные помещения и территории, используемые

Инвентаризация

1)выявление фактического наличия имущества и неучтенных объектов налогообложения;

2)сопоставление фактического наличия имущества

Инвентаризация

1)выявление фактического наличия имущества и неучтенных объектов налогообложения;

2)сопоставление фактического наличия имущества

Участие специалиста

Специальные познания в науке и технике.

Доступ в базы данных, восстановление

Участие специалиста

Специальные познания в науке и технике.

Доступ в базы данных, восстановление

Участие переводчика

Услуги переводчика актуальны при проверках по «экспортному» НДС при переводе

Участие переводчика

Услуги переводчика актуальны при проверках по «экспортному» НДС при переводе

Предоставление пояснений

Пояснения по вопросам исчисления и уплаты налогов. Специальных правил нет.

Предоставление пояснений

Пояснения по вопросам исчисления и уплаты налогов. Специальных правил нет.

Последствия нарушения процедуры

Использование доказательств, полученных с нарушением закона, не является

Последствия нарушения процедуры

Использование доказательств, полученных с нарушением закона, не является

Продление срока ВНП

1) ВНП крупнейших налогоплательщиков;

2) получение информации о нарушениях

Продление срока ВНП

1) ВНП крупнейших налогоплательщиков;

2) получение информации о нарушениях

Кто принимает решение о продлении срока ВНП ?

Руководитель (заместитель) вышестоящего налогового

Кто принимает решение о продлении срока ВНП ?

Руководитель (заместитель) вышестоящего налогового

Приостановление ВНП

На период приостановления обязаны:

1) покинуть территорию (помещения) налогоплат.;

2) прекратить истребование

Приостановление ВНП

На период приостановления обязаны:

1) покинуть территорию (помещения) налогоплат.;

2) прекратить истребование

Основания и сроки приостановления ВНП

получить информацию от иностранных госорганов в рамках

Основания и сроки приостановления ВНП

получить информацию от иностранных госорганов в рамках

Кто принимает решение о приостановлении ВНП ?

Приостановление и возобновление проведения ВНП

Кто принимает решение о приостановлении ВНП ?

Приостановление и возобновление проведения ВНП

Повторная ВНП

Основания назначения:

в порядке контроля за деятельностью нижестоящего налогового органа

Повторная ВНП

Основания назначения:

в порядке контроля за деятельностью нижестоящего налогового органа

Внимание !

Если при проведении повторной ВНП выявлено налоговое правонарушение, которое не

Внимание !

Если при проведении повторной ВНП выявлено налоговое правонарушение, которое не

Справка

В справке фиксируются предмет и сроки проведения проверки. Дата составления справки

Справка

В справке фиксируются предмет и сроки проведения проверки. Дата составления справки

Акт ВНП

По итогам проведенной выездной проверки составляется акт, в котором отражаются

Акт ВНП

По итогам проведенной выездной проверки составляется акт, в котором отражаются

Порядок составления Акта ВНП

Срок – 2 месяца с момента составления справки.

Порядок составления Акта ВНП

Срок – 2 месяца с момента составления справки.

Можно ли обжаловать Акт

Нет, нельзя. Акт не содержит обязательных предписаний, поэтому

Можно ли обжаловать Акт

Нет, нельзя. Акт не содержит обязательных предписаний, поэтому

Денежно-кредитная система и монетарная политика государства

Денежно-кредитная система и монетарная политика государства Финансовое планирование

Финансовое планирование Новая система мотивации

Новая система мотивации Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО Money Idioms

Money Idioms Страховые пенсии в РФ

Страховые пенсии в РФ Отчет об исполнении бюджета муниципального района. Стерлитамакский район Республики Башкортоста

Отчет об исполнении бюджета муниципального района. Стерлитамакский район Республики Башкортоста Организация налоговых проверок

Организация налоговых проверок Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операций или в заключении договора банковского счета Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Эффективность функционирования организации

Эффективность функционирования организации Виды ценных бумаг. Другие основные ценные бумаги

Виды ценных бумаг. Другие основные ценные бумаги Учет амортизации и методы ее начисления

Учет амортизации и методы ее начисления Проблемы расчета внешнего износа промышленных предприятий

Проблемы расчета внешнего износа промышленных предприятий Формирование и анализ финансовой отчетности

Формирование и анализ финансовой отчетности Финансы. Сущность, функции, роль

Финансы. Сущность, функции, роль Специализированные кредитно-финансовые институты

Специализированные кредитно-финансовые институты Системы учета производственных затрат и калькулирования себестоимости продукции

Системы учета производственных затрат и калькулирования себестоимости продукции Налоги и налоговая система

Налоги и налоговая система Газпромбанк (Акционерное общество)

Газпромбанк (Акционерное общество) Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы Понятие и развитие социального обеспечения

Понятие и развитие социального обеспечения Structuring. Transaction Framework

Structuring. Transaction Framework Правовые основы финансового контроля

Правовые основы финансового контроля Деньги. Кредит. Банки

Деньги. Кредит. Банки Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Управление финансами

Управление финансами