- Финансы. Сущность, функции, роль

Содержание

- 2. Этимология термина «финансы» financia – наличность, доход.

- 3. Предпосылки возникновения финансов Переход от натурального хозяйства к товарно-денежному; Появление государства как субъекта распределительных отношений; Развитие

- 4. Особенности финансов как экономической категории Финансы – это экономическая категория, и выражают экономические отношения; Они строятся

- 5. Особенности финансов как экономической категории Это отношения, сопровождаемые образованием денежных доходов, накоплений и отчислений, принимаемых форму

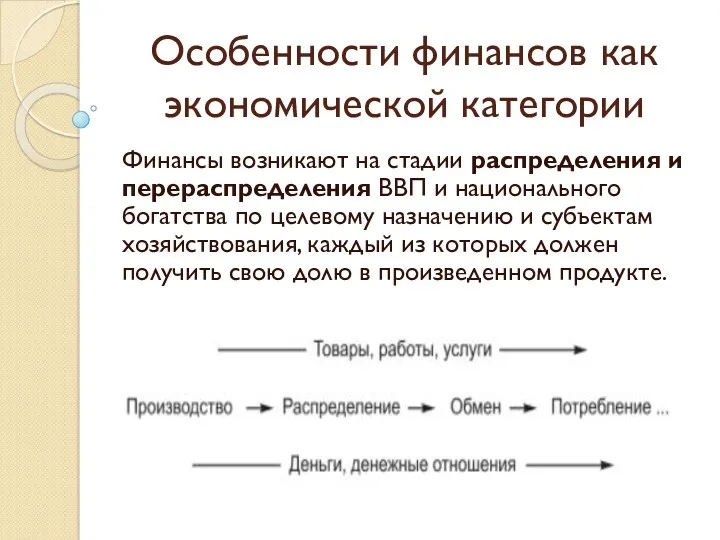

- 6. Особенности финансов как экономической категории Финансы возникают на стадии распределения и перераспределения ВВП и национального богатства

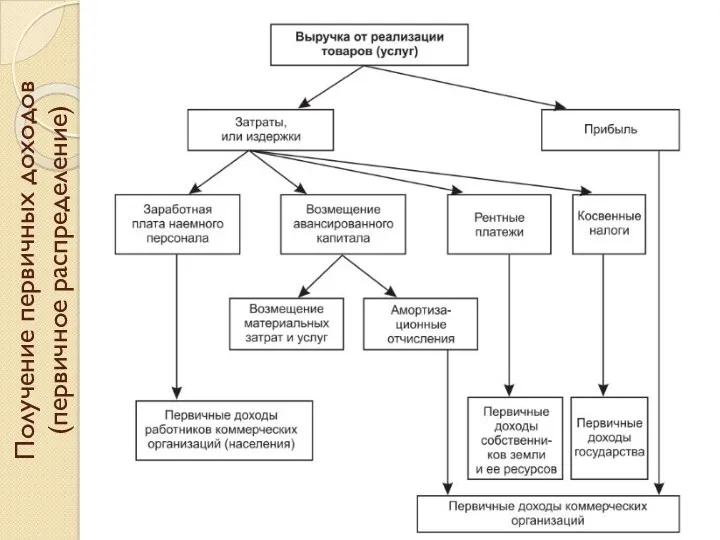

- 7. Получение первичных доходов (первичное распределение)

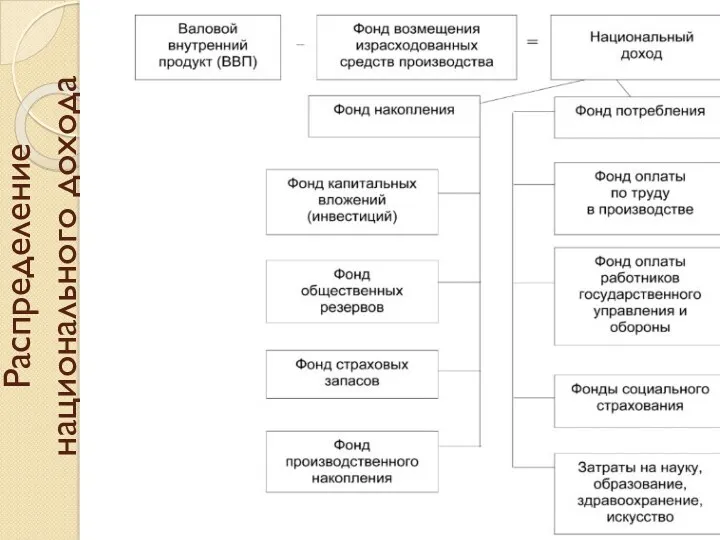

- 8. Распределение национального дохода

- 9. Финансы и денежные фонды Фонды денежных средств, создаваемые на уровне государства (централизованные); Фонды денежных средств, создаваемые

- 10. Итоговое определение финансов 1. Финансы – это экономические распределительные отношения денежного характера, в процессе которых происходит

- 11. Итоговое определение финансов Финансы – это денежные отношения, связанные с формированием и использованием централизованных (государственных) и

- 12. Группы финансовых отношений Со стороны государства: (с хозяйствующими субъектами): Взимание налогов, сборов, платежей, финансирование из бюджета

- 14. Функции финансов: распределительная Финансы обслуживают различные этапы распределения стоимости общественного продукта (первичное распределение, перераспределение). В них

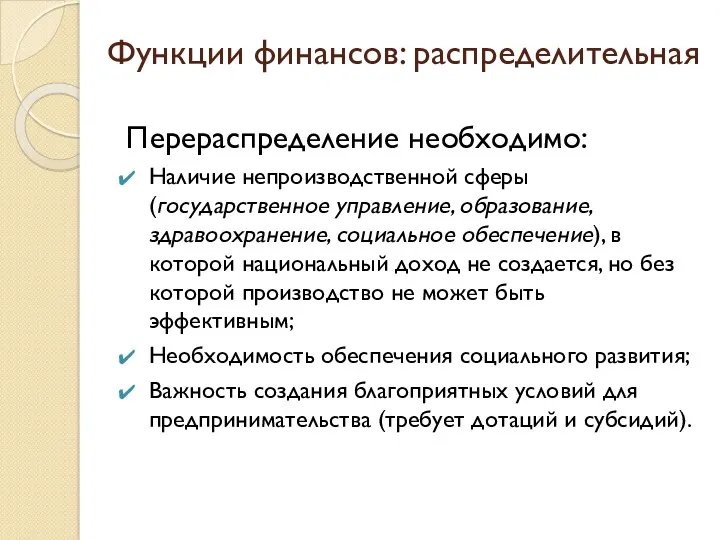

- 15. Перераспределение необходимо: Наличие непроизводственной сферы (государственное управление, образование, здравоохранение, социальное обеспечение), в которой национальный доход не

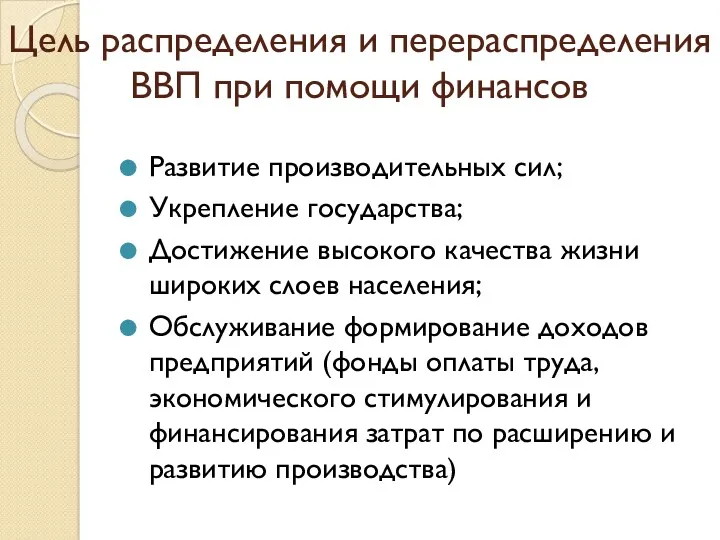

- 16. Цель распределения и перераспределения ВВП при помощи финансов Развитие производительных сил; Укрепление государства; Достижение высокого качества

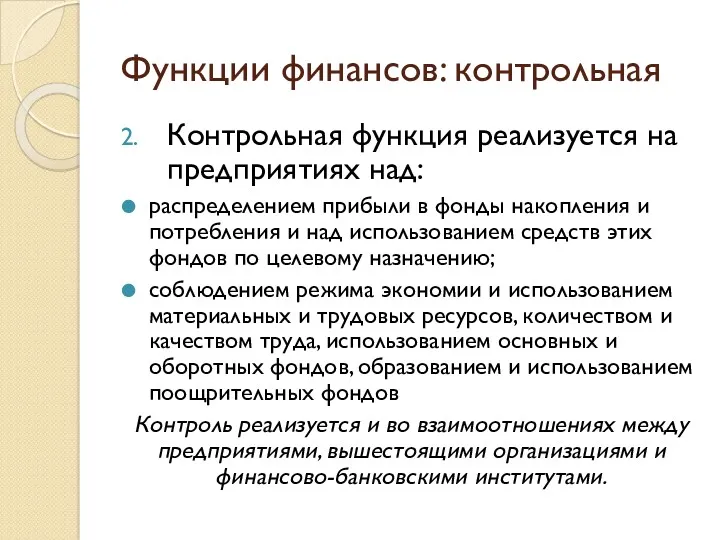

- 17. Функции финансов: контрольная Контрольная функция реализуется на предприятиях над: распределением прибыли в фонды накопления и потребления

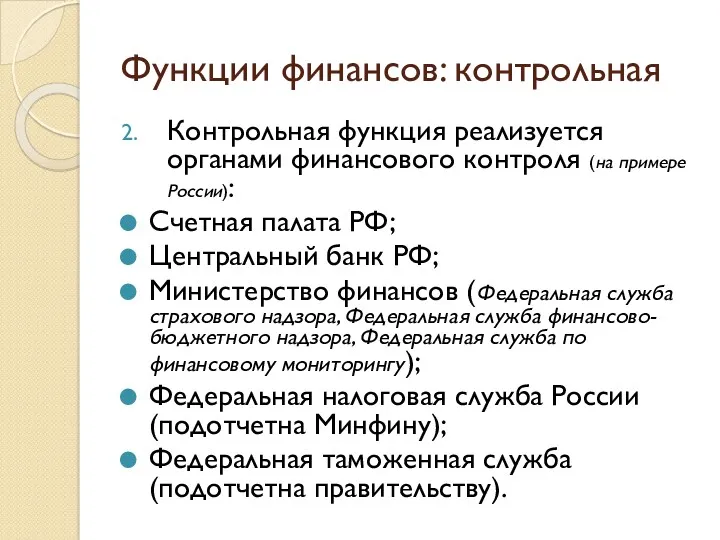

- 18. Функции финансов: контрольная Контрольная функция реализуется органами финансового контроля (на примере России): Счетная палата РФ; Центральный

- 19. Функции финансов: контрольная Контрольная функция реализуется: аудиторскими организациями, ее цель — установление достоверности бухгалтерской (финансовой) отчетности

- 20. Функции финансов: контрольная Контрольная функция может реализовываться через: Биржевые индексы; Показатели рентабельности хозяйствующих субъектов; Доходы и

- 21. Функции финансов: стимулирующая Стимулирующая функция заключается в том, что государство оказывает воздействие на развитие предприятий и

- 22. Необходимость финансов Наличие государства и необходимость налогов как материальной базы его существования; Без финансов невозможно обеспечить

- 23. Роль финансов Достижение экономической стабильности; Адаптация финансовой системы к рыночным условиям и преобразованиям; Стимулирование инвестиционной активности

- 24. Понятие финансовой системы Совокупность взаимосвязанных и взаимодействующих сфер и звеньев финансовых отношений, посредством которых осуществляется распределение,

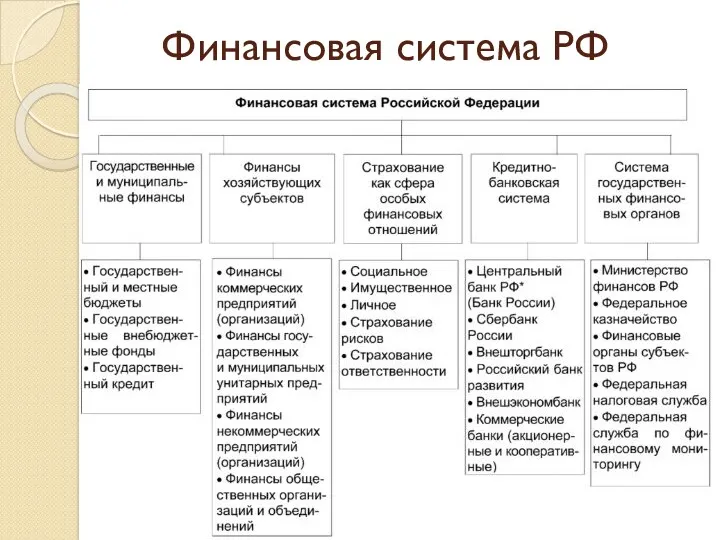

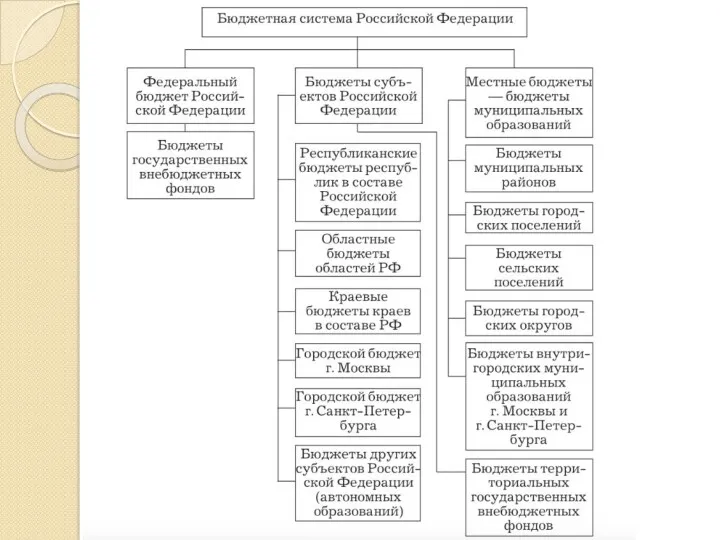

- 25. Финансовая система РФ

- 26. Сферы финансовой системы: ГМФ Звено «Государственный и местные бюджеты»: основные финансовые планы формирования и использования централизованного

- 27. Понятие бюджета государства Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового

- 28. Функции бюджета Распределительная (регулирующая) функция. Она заключается в осуществлении перераспределительных процессов на уровне отраслей, регионов, граждан,

- 29. Сферы финансовой системы: ГМФ Звено «Государственные внебюджетные фонды»: Пенсионный, Социального страхования, Обязательного медицинского страхования. Цель -

- 30. Сферы финансовой системы: Государственные внебюджетные фонды: Пенсионный фонд Пенсионный фонд РФ – фонд денежных средств, образуемый

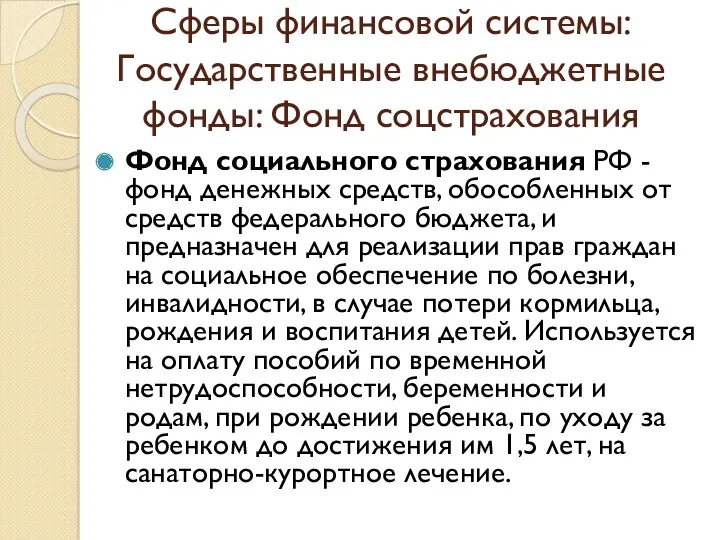

- 31. Фонд социального страхования РФ - фонд денежных средств, обособленных от средств федерального бюджета, и предназначен для

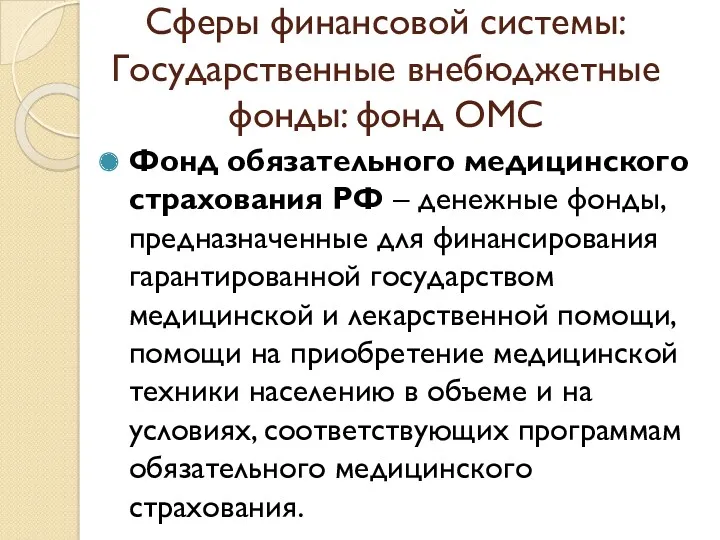

- 32. Фонд обязательного медицинского страхования РФ – денежные фонды, предназначенные для финансирования гарантированной государством медицинской и лекарственной

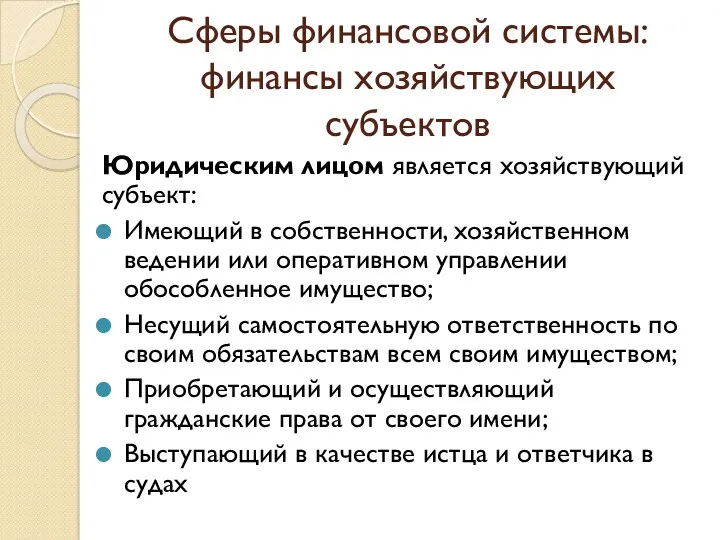

- 33. Сферы финансовой системы: финансы хозяйствующих субъектов Юридическим лицом является хозяйствующий субъект: Имеющий в собственности, хозяйственном ведении

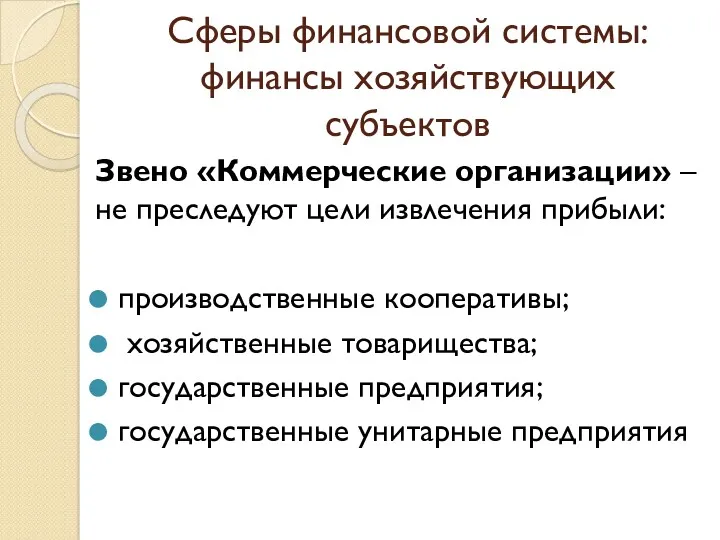

- 34. Сферы финансовой системы: финансы хозяйствующих субъектов Звено «Коммерческие организации» – не преследуют цели извлечения прибыли: производственные

- 35. Сферы финансовой системы: финансы хозяйствующих субъектов Звено «Некоммерческие организации» - не преследуют цели извлечения прибыли. Создаются

- 36. Некоммерческие организации Общественные и религиозные организации (объединения); Потребительские кооперативы; Фонды; Учреждения; Некоммерческие партнерства; Автономные некоммерческие организации;

- 37. Потребительский кооператив Потребительским кооперативом признается добровольное объединение граждан и юридических лиц на основе членства с целью

- 38. Фонды Признаками фонда являются: отсутствие членства; имущественная база, созданная за счет добровольных имущественных взносов. Фонд является

- 39. Учреждения Организация, созданная собственником для осуществления управленческих, социально-культурных и иных функций некоммерческого характера и финансируемая частично

- 40. Автономная некоммерческая организация некоммерческая организация, не имеющая членства, учрежденная гражданами и (или) юридическими лицами на основе

- 41. Объединения юридических лиц (ассоциации и союзы) Коммерческие и некоммерческие организации могут добровольно объединяться в ассоциации (союзы)

- 42. Государственная корпорация Не имеющая членства некоммерческая организация, учрежденная Российской Федерацией на основе имущественного взноса и созданная

- 43. Сферы финансовой системы: финансы хозяйствующих субъектов Звено «Государственные и муниципальные унитарные предприятия» - коммерческая организация, не

- 44. Сферы финансовой системы: финансы хозяйствующих субъектов Звено «Общественные организации». Основанное на членстве общественное объединение, созданное на

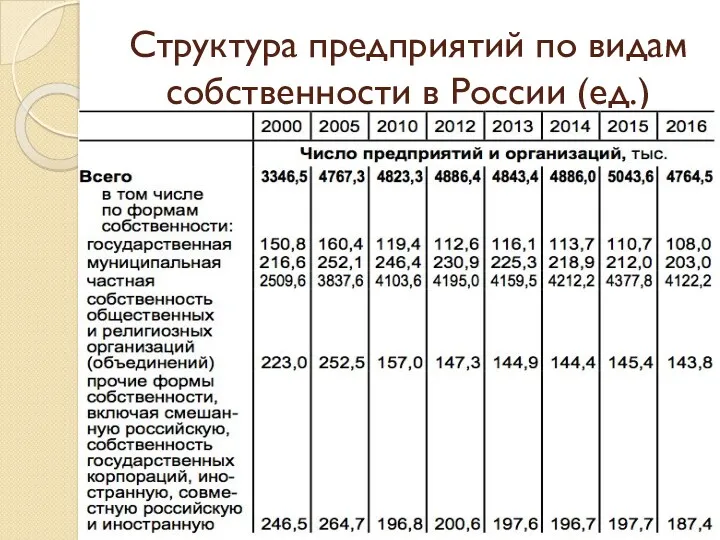

- 45. Структура предприятий по видам собственности в России (ед.)

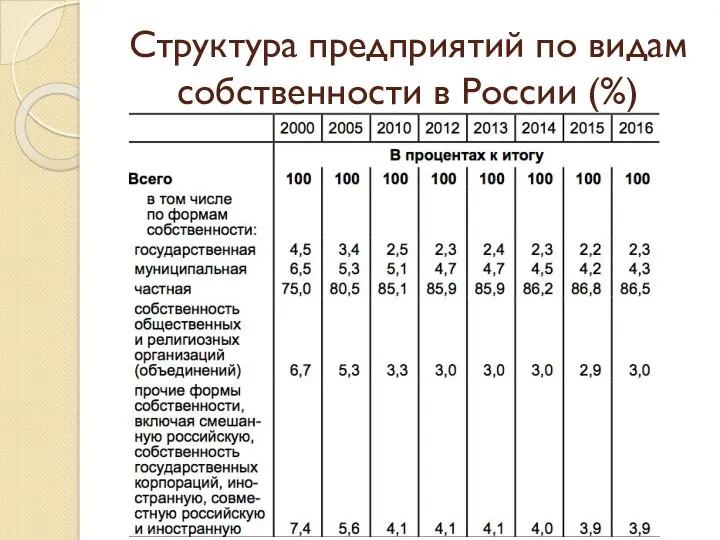

- 46. Структура предприятий по видам собственности в России (%)

- 47. Система государственных финансовых органов Государство осуществляет руководство финансами, регулирует финансовую деятельность через свои законодательные и исполнительные

- 48. Система государственных финансовых органов Высшим исполнительным органом власти в стране является Правительство РФ и исполнительные органы

- 49. Понятие бюджета государства Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового

- 51. Доходы бюджета Доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии

- 52. Доходы бюджетной системы Налог – это обязательный индивидуально безвозмездный платеж, взимаемый с предприятий, организаций и физических

- 53. Доходы бюджетной системы Неналоговые доходы – это доходы от использования имущества, находящегося в государственной или муниципальной

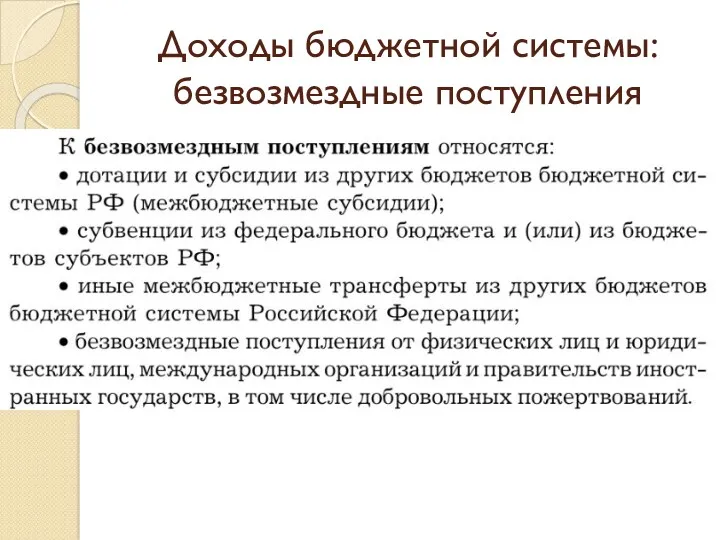

- 54. Доходы бюджетной системы: безвозмездные поступления

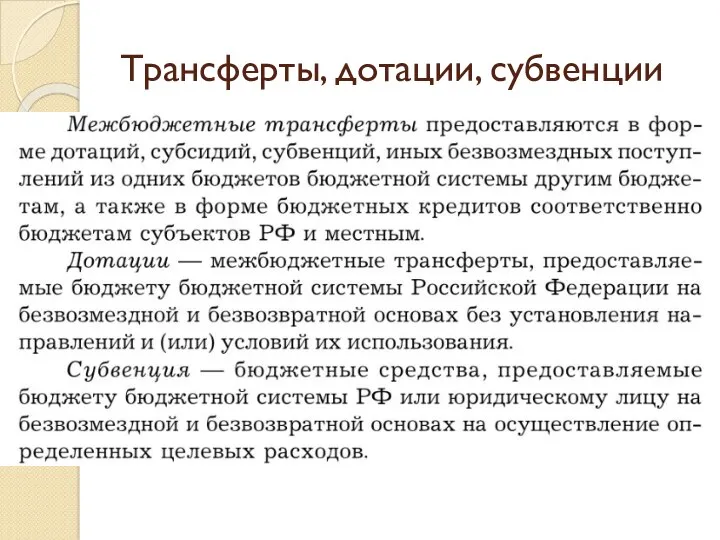

- 55. Трансферты, дотации, субвенции

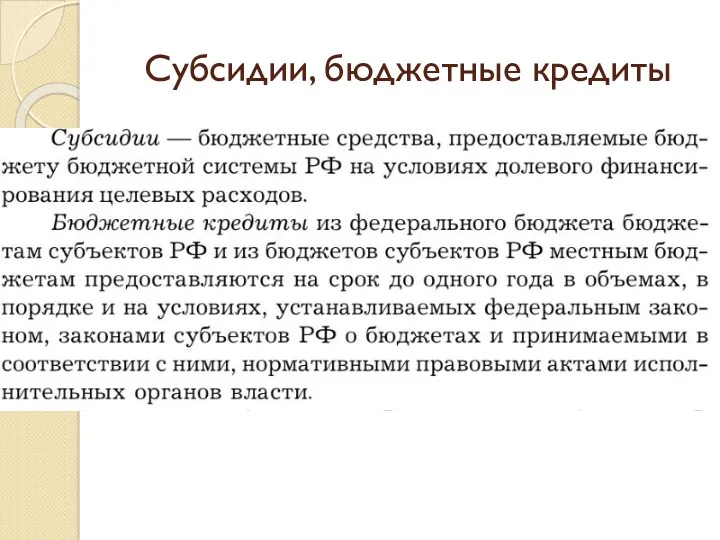

- 56. Субсидии, бюджетные кредиты

- 57. Доходы федерального бюджета в динамике

- 58. Расходы федерального бюджета РФ в 2017 году

- 59. Расходы федерального бюджета в динамике

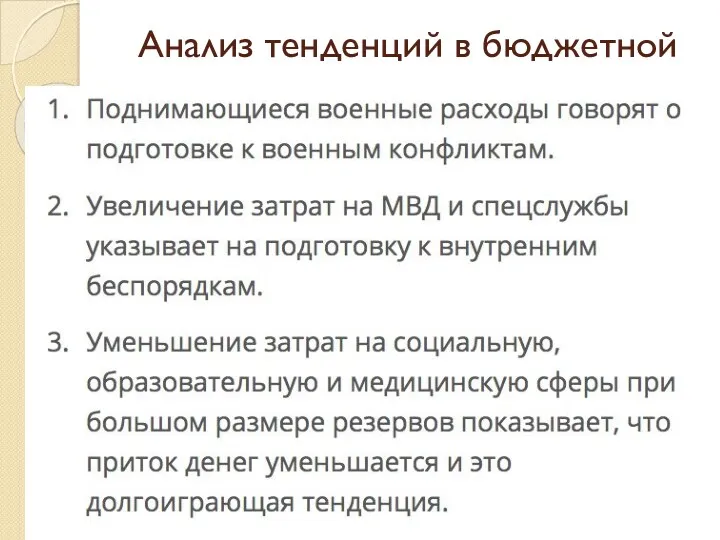

- 60. Анализ тенденций в бюджетной системе

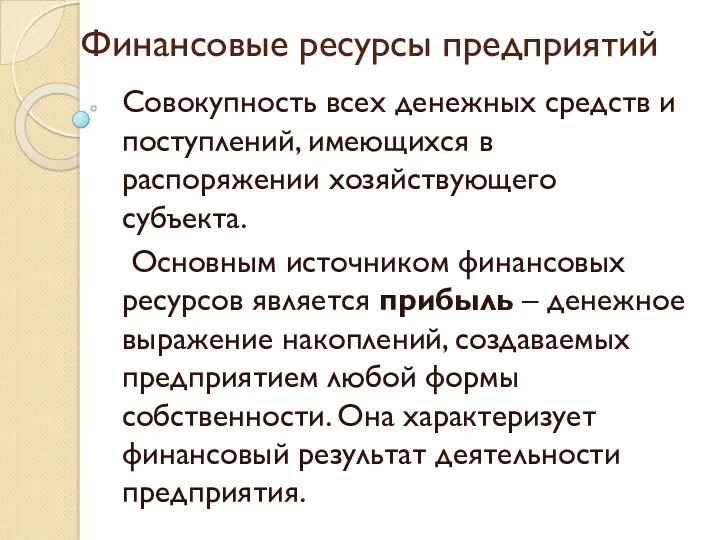

- 61. Финансовые ресурсы предприятий Совокупность всех денежных средств и поступлений, имеющихся в распоряжении хозяйствующего субъекта. Основным источником

- 62. Виды финансовых ресурсов предприятий

- 64. Прибыль

- 65. Собственные источники финансовых ресурсов: Уставный капитал

- 66. Собственные финансовые ресурсы: амортизационный фонд Это денежные средства, накопленные за счет амортизационных отчислений основных средств и

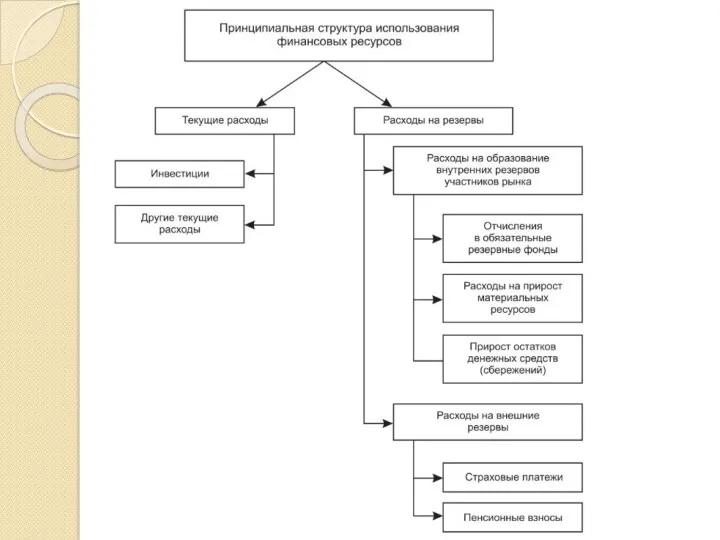

- 67. Направления использования финансовых ресурсов

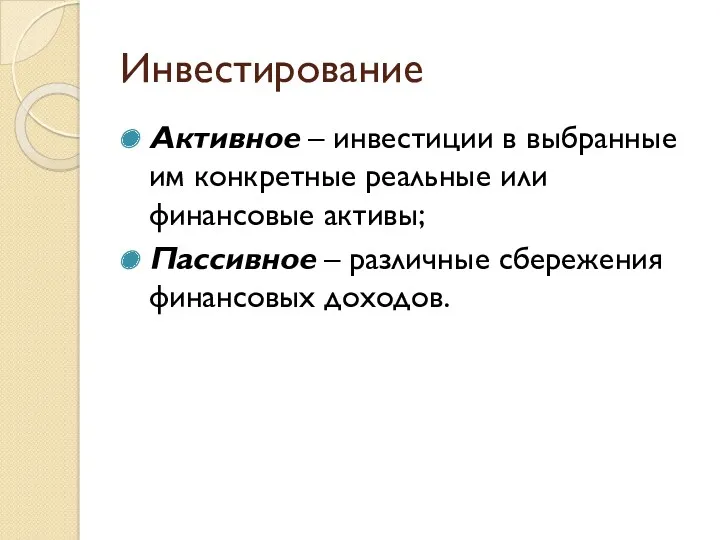

- 69. Инвестиции принципиально подразделяются:

- 70. Инвестирование Активное – инвестиции в выбранные им конкретные реальные или финансовые активы; Пассивное – различные сбережения

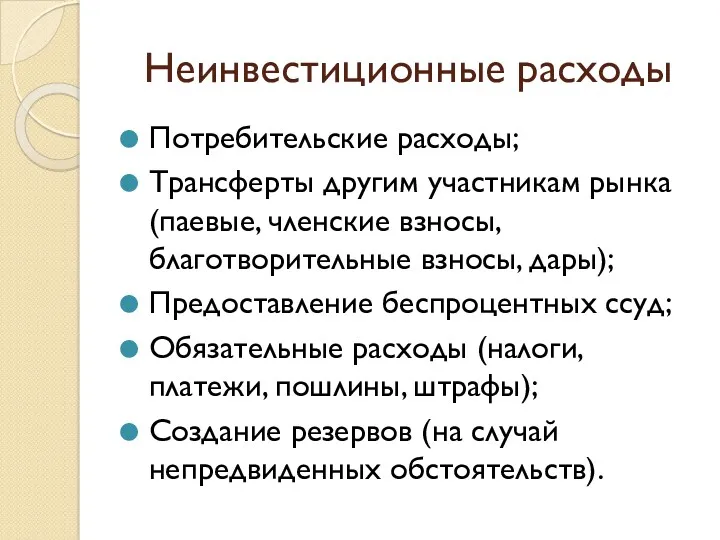

- 71. Неинвестиционные расходы Потребительские расходы; Трансферты другим участникам рынка (паевые, членские взносы, благотворительные взносы, дары); Предоставление беспроцентных

- 73. Скачать презентацию

Этимология термина «финансы»

financia – наличность, доход.

Этимология термина «финансы»

financia – наличность, доход.

Предпосылки возникновения финансов

Переход от натурального хозяйства к товарно-денежному;

Появление государства как субъекта

Предпосылки возникновения финансов

Переход от натурального хозяйства к товарно-денежному;

Появление государства как субъекта

Особенности финансов как экономической категории

Финансы – это экономическая категория, и выражают

Особенности финансов как экономической категории

Финансы – это экономическая категория, и выражают

Особенности финансов как экономической категории

Это отношения, сопровождаемые образованием денежных доходов, накоплений

Особенности финансов как экономической категории

Это отношения, сопровождаемые образованием денежных доходов, накоплений

Особенности финансов как экономической категории

Финансы возникают на стадии распределения и перераспределения

Особенности финансов как экономической категории

Финансы возникают на стадии распределения и перераспределения

Получение первичных доходов

(первичное распределение)

Получение первичных доходов

(первичное распределение)

Распределение национального дохода

Распределение национального дохода

Финансы и денежные фонды

Фонды денежных средств, создаваемые на уровне государства (централизованные);

Фонды

Финансы и денежные фонды

Фонды денежных средств, создаваемые на уровне государства (централизованные);

Фонды

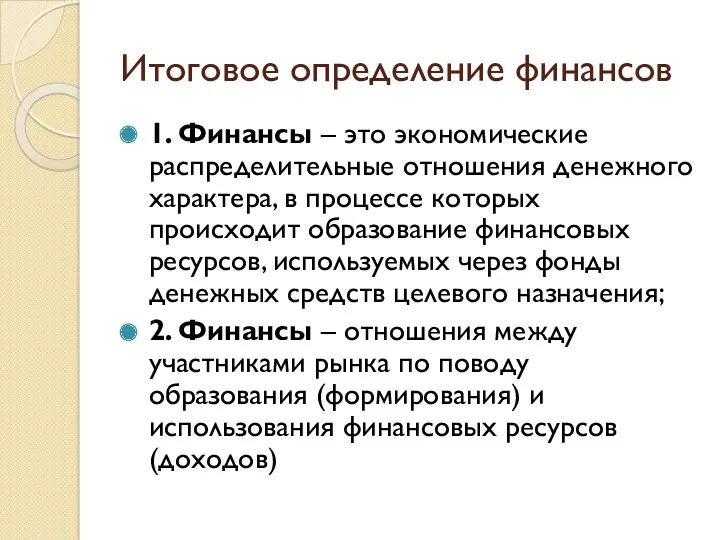

Итоговое определение финансов

1. Финансы – это экономические распределительные отношения денежного характера,

Итоговое определение финансов

1. Финансы – это экономические распределительные отношения денежного характера,

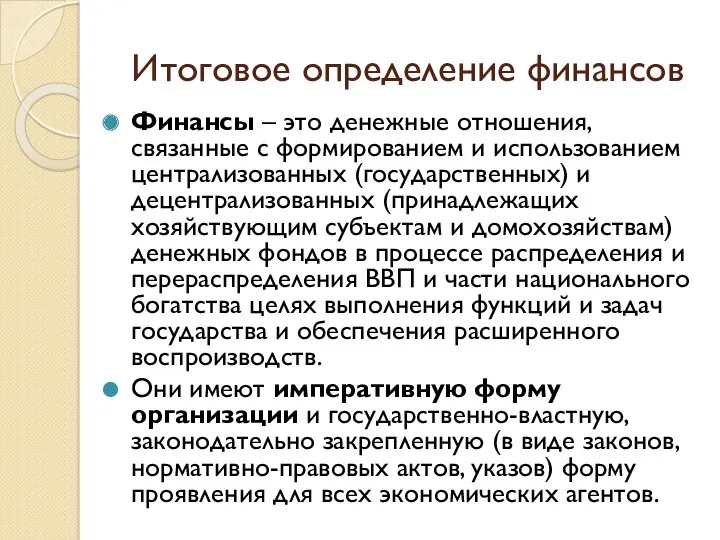

Итоговое определение финансов

Финансы – это денежные отношения, связанные с формированием и

Итоговое определение финансов

Финансы – это денежные отношения, связанные с формированием и

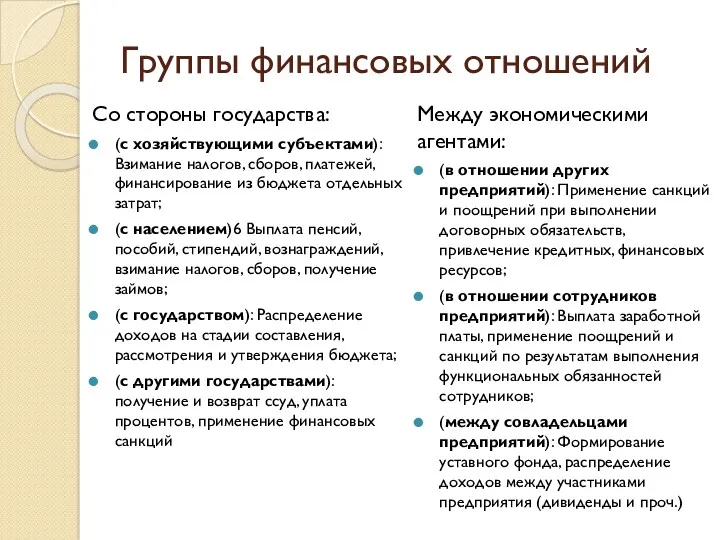

Группы финансовых отношений

Со стороны государства:

(с хозяйствующими субъектами): Взимание налогов, сборов, платежей,

Группы финансовых отношений

Со стороны государства:

(с хозяйствующими субъектами): Взимание налогов, сборов, платежей,

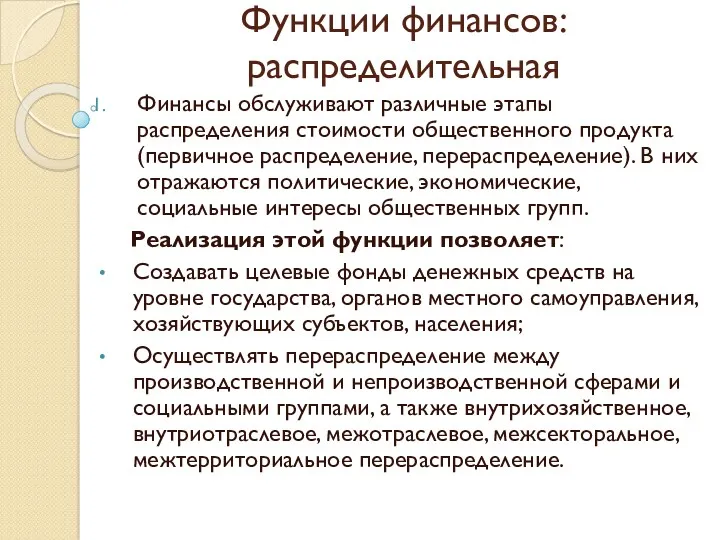

Функции финансов: распределительная

Финансы обслуживают различные этапы распределения стоимости общественного продукта (первичное

Функции финансов: распределительная

Финансы обслуживают различные этапы распределения стоимости общественного продукта (первичное

Перераспределение необходимо:

Наличие непроизводственной сферы (государственное управление, образование, здравоохранение, социальное обеспечение), в

Перераспределение необходимо:

Наличие непроизводственной сферы (государственное управление, образование, здравоохранение, социальное обеспечение), в

Цель распределения и перераспределения ВВП при помощи финансов

Развитие производительных сил;

Укрепление государства;

Достижение

Цель распределения и перераспределения ВВП при помощи финансов

Развитие производительных сил;

Укрепление государства;

Достижение

Функции финансов: контрольная

Контрольная функция реализуется на предприятиях над:

распределением прибыли в

Функции финансов: контрольная

Контрольная функция реализуется на предприятиях над:

распределением прибыли в

Функции финансов: контрольная

Контрольная функция реализуется органами финансового контроля (на примере России):

Функции финансов: контрольная

Контрольная функция реализуется органами финансового контроля (на примере России):

Функции финансов: контрольная

Контрольная функция реализуется:

аудиторскими организациями, ее цель — установление

Функции финансов: контрольная

Контрольная функция реализуется:

аудиторскими организациями, ее цель — установление

Функции финансов: контрольная

Контрольная функция может реализовываться через:

Биржевые индексы;

Показатели рентабельности хозяйствующих субъектов;

Доходы

Функции финансов: контрольная

Контрольная функция может реализовываться через:

Биржевые индексы;

Показатели рентабельности хозяйствующих субъектов;

Доходы

Функции финансов: стимулирующая

Стимулирующая функция заключается в том, что государство оказывает воздействие

Функции финансов: стимулирующая

Стимулирующая функция заключается в том, что государство оказывает воздействие

Необходимость финансов

Наличие государства и необходимость налогов как материальной базы его существования;

Без

Необходимость финансов

Наличие государства и необходимость налогов как материальной базы его существования;

Без

Роль финансов

Достижение экономической стабильности;

Адаптация финансовой системы к рыночным условиям и преобразованиям;

Стимулирование

Роль финансов

Достижение экономической стабильности;

Адаптация финансовой системы к рыночным условиям и преобразованиям;

Стимулирование

Понятие финансовой системы

Совокупность взаимосвязанных и взаимодействующих сфер и звеньев финансовых отношений,

Понятие финансовой системы

Совокупность взаимосвязанных и взаимодействующих сфер и звеньев финансовых отношений,

Финансовая система РФ

Финансовая система РФ

Сферы финансовой системы: ГМФ

Звено «Государственный и местные бюджеты»: основные финансовые планы

Сферы финансовой системы: ГМФ

Звено «Государственный и местные бюджеты»: основные финансовые планы

Понятие бюджета государства

Бюджет – это форма образования и расходования фонда денежных

Понятие бюджета государства

Бюджет – это форма образования и расходования фонда денежных

Функции бюджета

Распределительная (регулирующая) функция. Она заключается в осуществлении перераспределительных процессов на

Функции бюджета

Распределительная (регулирующая) функция. Она заключается в осуществлении перераспределительных процессов на

Сферы финансовой системы: ГМФ

Звено «Государственные внебюджетные фонды»: Пенсионный, Социального страхования, Обязательного

Сферы финансовой системы: ГМФ

Звено «Государственные внебюджетные фонды»: Пенсионный, Социального страхования, Обязательного

Сферы финансовой системы: Государственные внебюджетные фонды: Пенсионный фонд

Пенсионный фонд РФ

Сферы финансовой системы: Государственные внебюджетные фонды: Пенсионный фонд

Пенсионный фонд РФ

Фонд социального страхования РФ - фонд денежных средств, обособленных от средств

Фонд социального страхования РФ - фонд денежных средств, обособленных от средств

Фонд обязательного медицинского страхования РФ – денежные фонды, предназначенные для финансирования

Фонд обязательного медицинского страхования РФ – денежные фонды, предназначенные для финансирования

Сферы финансовой системы: финансы хозяйствующих субъектов

Юридическим лицом является хозяйствующий субъект:

Имеющий в

Сферы финансовой системы: финансы хозяйствующих субъектов

Юридическим лицом является хозяйствующий субъект:

Имеющий в

Сферы финансовой системы: финансы хозяйствующих субъектов

Звено «Коммерческие организации» – не преследуют

Сферы финансовой системы: финансы хозяйствующих субъектов

Звено «Коммерческие организации» – не преследуют

Сферы финансовой системы: финансы хозяйствующих субъектов

Звено «Некоммерческие организации» - не преследуют

Сферы финансовой системы: финансы хозяйствующих субъектов

Звено «Некоммерческие организации» - не преследуют

Некоммерческие организации

Общественные и религиозные организации (объединения);

Потребительские кооперативы;

Фонды;

Учреждения;

Некоммерческие партнерства;

Автономные некоммерческие организации;

Объединения юридических

Некоммерческие организации

Общественные и религиозные организации (объединения);

Потребительские кооперативы;

Фонды;

Учреждения;

Некоммерческие партнерства;

Автономные некоммерческие организации;

Объединения юридических

Потребительский кооператив

Потребительским кооперативом признается добровольное объединение граждан и юридических лиц на

Потребительский кооператив

Потребительским кооперативом признается добровольное объединение граждан и юридических лиц на

Фонды

Признаками фонда являются:

отсутствие членства;

имущественная база, созданная за счет добровольных

Фонды

Признаками фонда являются:

отсутствие членства;

имущественная база, созданная за счет добровольных

Учреждения

Организация, созданная собственником для осуществления управленческих, социально-культурных и иных функций некоммерческого

Учреждения

Организация, созданная собственником для осуществления управленческих, социально-культурных и иных функций некоммерческого

Автономная некоммерческая организация

некоммерческая организация, не имеющая членства, учрежденная гражданами и (или)

Автономная некоммерческая организация

некоммерческая организация, не имеющая членства, учрежденная гражданами и (или)

Объединения юридических лиц (ассоциации и союзы)

Коммерческие и некоммерческие организации могут добровольно

Объединения юридических лиц (ассоциации и союзы)

Коммерческие и некоммерческие организации могут добровольно

Государственная корпорация

Не имеющая членства некоммерческая организация, учрежденная Российской Федерацией на

Государственная корпорация

Не имеющая членства некоммерческая организация, учрежденная Российской Федерацией на

Сферы финансовой системы: финансы хозяйствующих субъектов

Звено «Государственные и муниципальные унитарные предприятия»

Сферы финансовой системы: финансы хозяйствующих субъектов

Звено «Государственные и муниципальные унитарные предприятия»

Сферы финансовой системы: финансы хозяйствующих субъектов

Звено «Общественные организации».

Основанное на членстве общественное

Сферы финансовой системы: финансы хозяйствующих субъектов

Звено «Общественные организации».

Основанное на членстве общественное

Структура предприятий по видам собственности в России (ед.)

Структура предприятий по видам собственности в России (ед.)

Структура предприятий по видам собственности в России (%)

Структура предприятий по видам собственности в России (%)

Система государственных финансовых органов

Государство осуществляет руководство финансами, регулирует финансовую деятельность через

Система государственных финансовых органов

Государство осуществляет руководство финансами, регулирует финансовую деятельность через

Система государственных финансовых органов

Высшим исполнительным органом власти в стране является Правительство

Система государственных финансовых органов

Высшим исполнительным органом власти в стране является Правительство

Понятие бюджета государства

Бюджет – это форма образования и расходования фонда денежных

Понятие бюджета государства

Бюджет – это форма образования и расходования фонда денежных

Доходы бюджета

Доходы бюджета – это денежные средства, поступающие в безвозмездном и

Доходы бюджета

Доходы бюджета – это денежные средства, поступающие в безвозмездном и

Доходы бюджетной системы

Налог – это обязательный индивидуально безвозмездный платеж, взимаемый с

Доходы бюджетной системы

Налог – это обязательный индивидуально безвозмездный платеж, взимаемый с

Доходы бюджетной системы

Неналоговые доходы – это доходы от использования имущества, находящегося

Доходы бюджетной системы

Неналоговые доходы – это доходы от использования имущества, находящегося

Доходы бюджетной системы: безвозмездные поступления

Доходы бюджетной системы: безвозмездные поступления

Трансферты, дотации, субвенции

Трансферты, дотации, субвенции

Субсидии, бюджетные кредиты

Субсидии, бюджетные кредиты

Доходы федерального бюджета в динамике

Доходы федерального бюджета в динамике

Расходы федерального бюджета РФ в 2017 году

Расходы федерального бюджета РФ в 2017 году

Расходы федерального бюджета в динамике

Расходы федерального бюджета в динамике

Анализ тенденций в бюджетной системе

Анализ тенденций в бюджетной системе

Финансовые ресурсы предприятий

Совокупность всех денежных средств и поступлений, имеющихся в распоряжении

Финансовые ресурсы предприятий

Совокупность всех денежных средств и поступлений, имеющихся в распоряжении

Виды финансовых ресурсов предприятий

Виды финансовых ресурсов предприятий

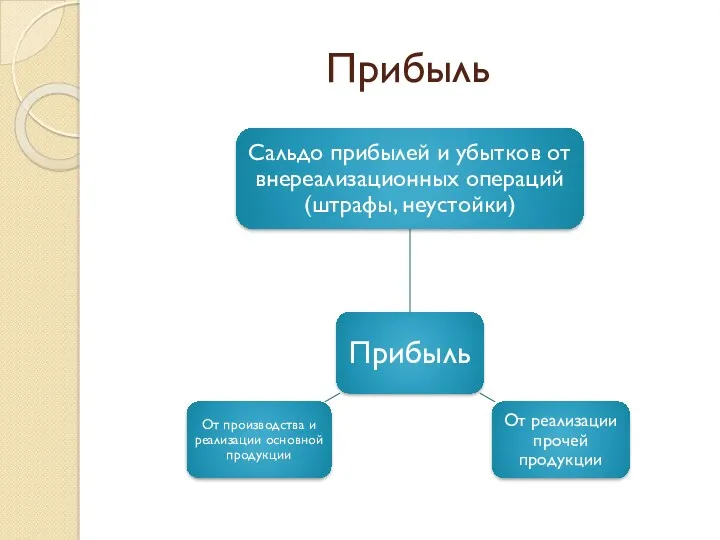

Прибыль

Прибыль

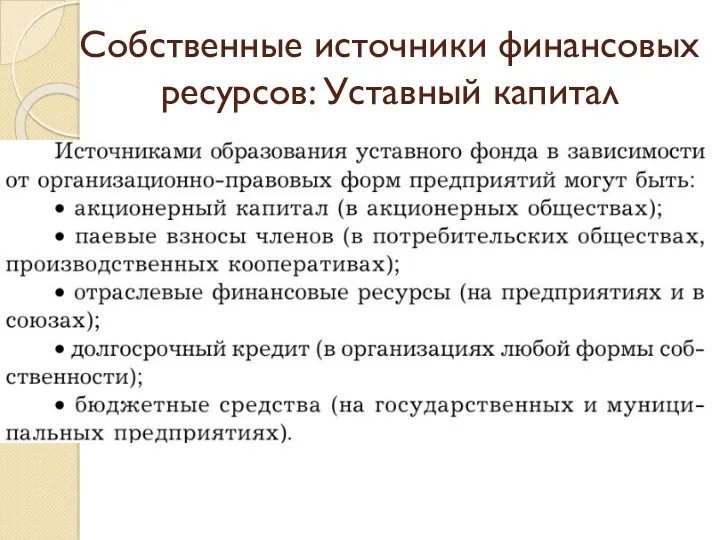

Собственные источники финансовых ресурсов: Уставный капитал

Собственные источники финансовых ресурсов: Уставный капитал

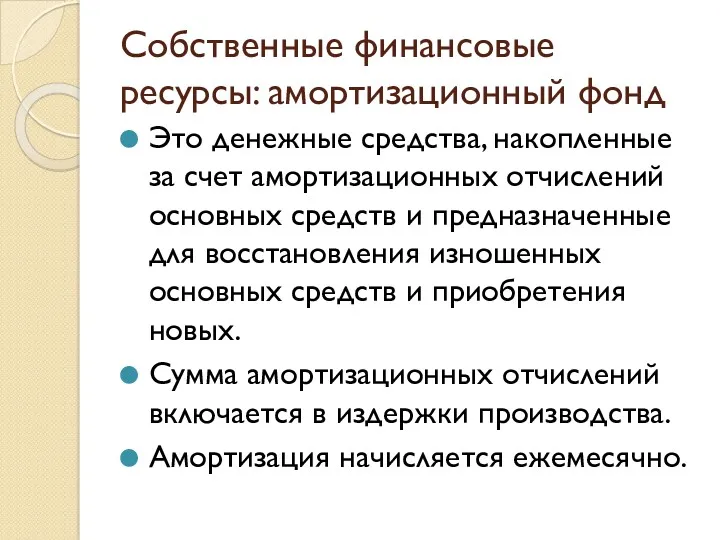

Собственные финансовые ресурсы: амортизационный фонд

Это денежные средства, накопленные за счет амортизационных

Собственные финансовые ресурсы: амортизационный фонд

Это денежные средства, накопленные за счет амортизационных

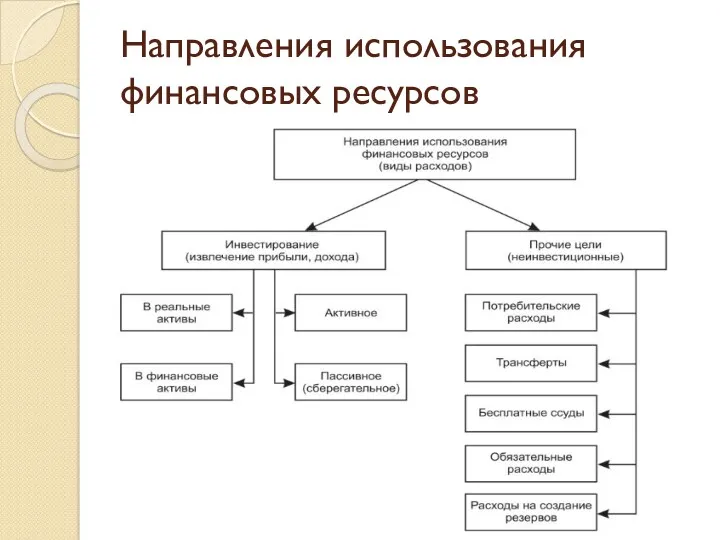

Направления использования финансовых ресурсов

Направления использования финансовых ресурсов

Инвестиции принципиально подразделяются:

Инвестиции принципиально подразделяются:

Инвестирование

Активное – инвестиции в выбранные им конкретные реальные или финансовые активы;

Пассивное

Инвестирование

Активное – инвестиции в выбранные им конкретные реальные или финансовые активы;

Пассивное

Неинвестиционные расходы

Потребительские расходы;

Трансферты другим участникам рынка (паевые, членские взносы, благотворительные взносы,

Неинвестиционные расходы

Потребительские расходы;

Трансферты другим участникам рынка (паевые, членские взносы, благотворительные взносы,

Переход на повышенный НДС 20% в программах 1С:Предприятия

Переход на повышенный НДС 20% в программах 1С:Предприятия О садоводстве

О садоводстве Управленческий учет в информационной системе организации

Управленческий учет в информационной системе организации Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Қаржылық сауаттылық

Қаржылық сауаттылық Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО)

Информация для Клиента зарплатного проекта (СЗП) в ВТБ 24 (ПАО) Анализ финансового состояния предприятия и диагностика банкротства

Анализ финансового состояния предприятия и диагностика банкротства The Valuation of Long-Term Securities

The Valuation of Long-Term Securities Грошові надходження підприємств

Грошові надходження підприємств Бюджетная классификация

Бюджетная классификация Направления совершенствования оценки, планирования и контроля денежных потоков организаций

Направления совершенствования оценки, планирования и контроля денежных потоков организаций География на купюрах

География на купюрах Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Ценообразование. Тема 7

Ценообразование. Тема 7 Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз

Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз Перевод работников АО Красная звезда на новые условия оплаты труда

Перевод работников АО Красная звезда на новые условия оплаты труда Қаржылық модельдеу негіздері мен бағдарламалары

Қаржылық модельдеу негіздері мен бағдарламалары Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Исполнение доходной части бюджета за 5 месяцев 2018 года, проблемы и меры повышения доходного потенциала

Исполнение доходной части бюджета за 5 месяцев 2018 года, проблемы и меры повышения доходного потенциала Товарна біржа та діяльність брокерських контор. (Лекція 3)

Товарна біржа та діяльність брокерських контор. (Лекція 3) Элементы финансового анализа

Элементы финансового анализа Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки

Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки Основы управления финансами домашних хозяйств

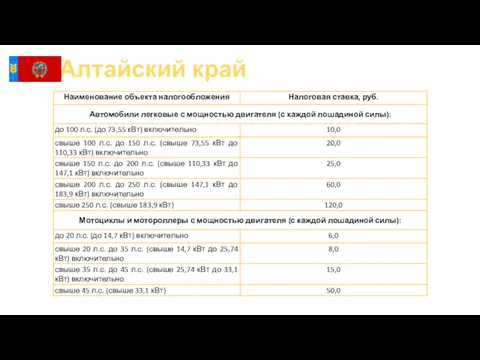

Основы управления финансами домашних хозяйств Транспортный налог в Алтайском крае

Транспортный налог в Алтайском крае Упрощенная система налогообложения

Упрощенная система налогообложения Банковская система Америки

Банковская система Америки Вклады. Цифровой турнир по финансовой грамотности

Вклады. Цифровой турнир по финансовой грамотности Оборотные средства гостиничного предприятия

Оборотные средства гостиничного предприятия