Направления совершенствования оценки, планирования и контроля денежных потоков организаций презентация

- Направления совершенствования оценки, планирования и контроля денежных потоков организаций

Содержание

- 2. Актуальность темы Актуальность темы заключается в том, что в условиях современной экономики прогнозирование движения денежных средств

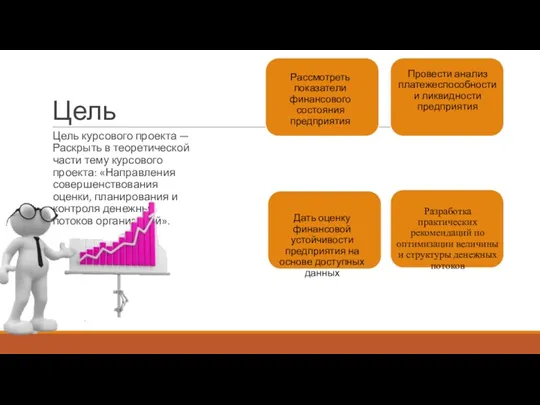

- 3. Цель Цель курсового проекта — Раскрыть в теоретической части тему курсового проекта: «Направления совершенствования оценки, планирования

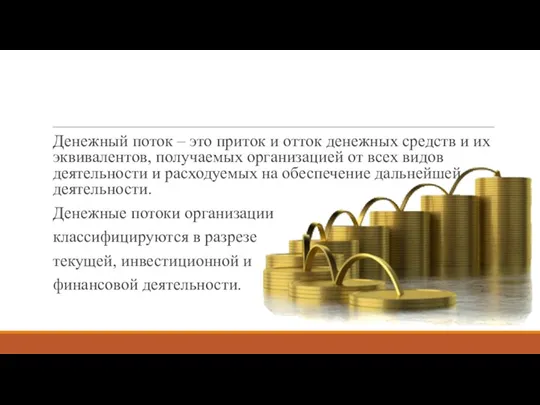

- 4. Денежный поток – это приток и отток денежных средств и их эквивалентов, получаемых организацией от всех

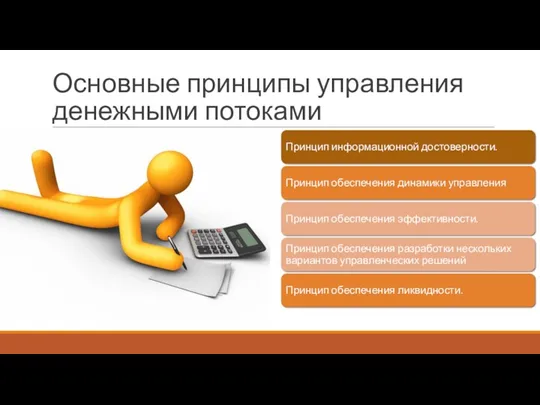

- 5. Основные принципы управления денежными потоками

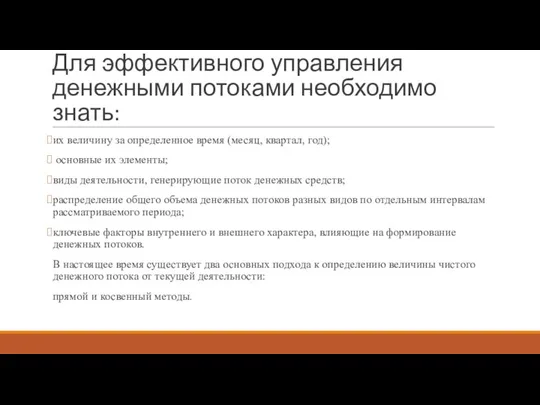

- 6. Для эффективного управления денежными потоками необходимо знать: их величину за определенное время (месяц, квартал, год); основные

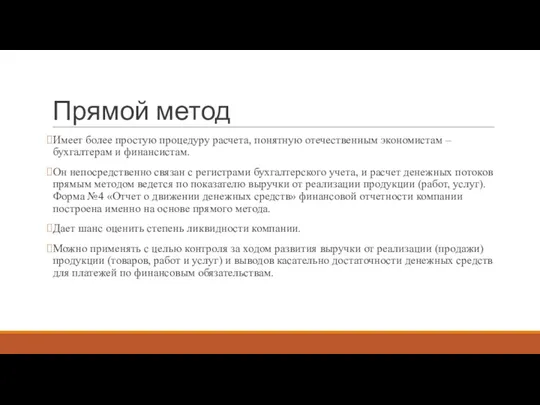

- 7. Прямой метод Имеет более простую процедуру расчета, понятную отечественным экономистам – бухгалтерам и финансистам. Он непосредственно

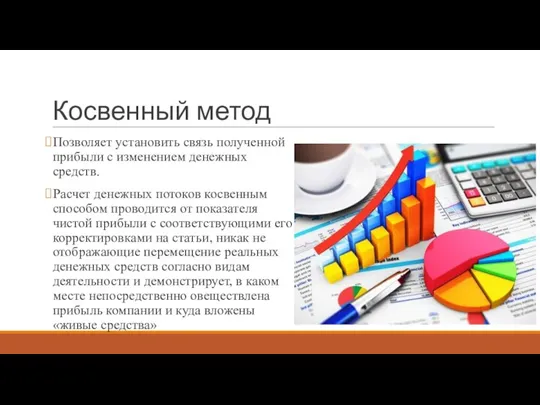

- 8. Косвенный метод Позволяет установить связь полученной прибыли с изменением денежных средств. Расчет денежных потоков косвенным способом

- 9. Виды планирования денежных потоков: Стратегическое планирование - прогноз движения денежных потоков оформляется в форме поступлений и

- 10. Прогноз движения денежных потоков – экономический инструмент, отражающий передвижение денежных потоков в соответствии с текущей, инвестиционной

- 11. Тактическое финансовое планирование Главная задача этого плана – проверить реальность источников поступления средств (притоков) и обоснованность

- 12. Оптимальный объем денежных средств зависит от потребностей в них, возможности планирования этой потребности и стоимости перевода

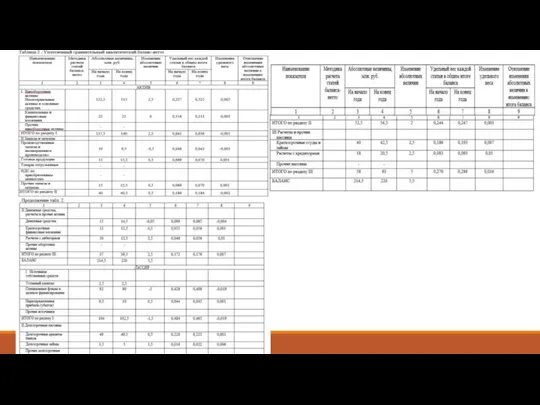

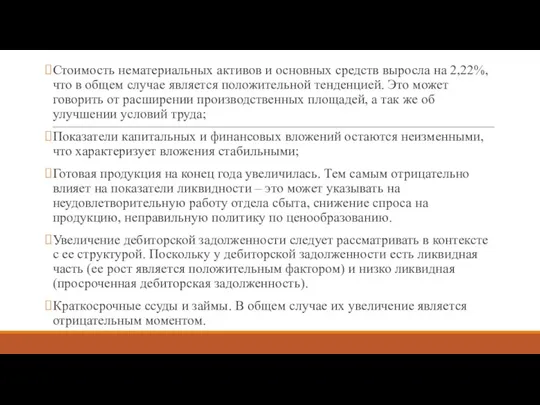

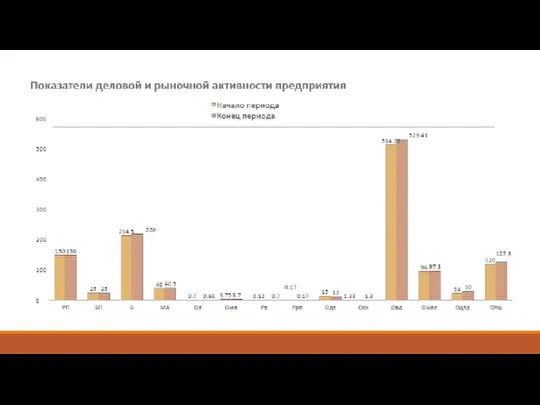

- 14. Стоимость нематериальных активов и основных средств выросла на 2,22%, что в общем случае является положительной тенденцией.

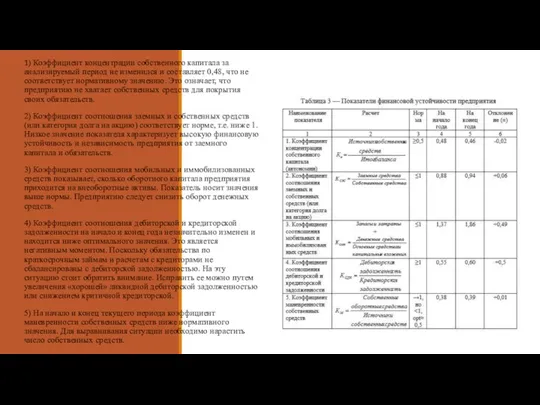

- 15. 1) Коэффициент концентрации собственного капитала за анализируемый период не изменился и составляет 0,48, что не соответствует

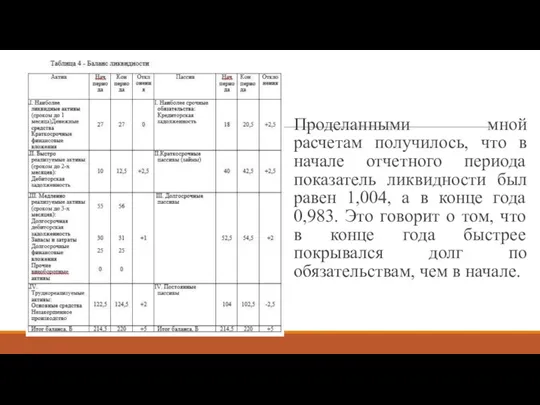

- 16. Проделанными мной расчетам получилось, что в начале отчетного периода показатель ликвидности был равен 1,004, а в

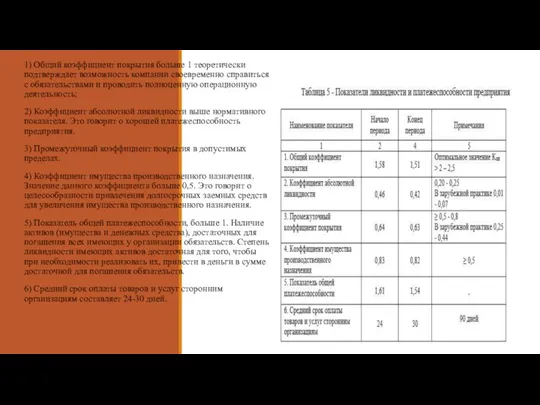

- 17. 1) Общий коэффициент покрытия больше 1 теоретически подтверждает возможность компании своевременно справиться с обязательствами и проводить

- 19. Заключение Стремительно распоряжаясь денежными потоками, возможно обеспечивать наиболее разумное и экономное применение личных финансовых ресурсов, формируемых

- 21. Скачать презентацию

Актуальность темы

Актуальность темы заключается в том, что в условиях современной экономики

Актуальность темы

Актуальность темы заключается в том, что в условиях современной экономики

Цель

Цель курсового проекта — Раскрыть в теоретической части тему курсового проекта:

Цель

Цель курсового проекта — Раскрыть в теоретической части тему курсового проекта:

Денежный поток – это приток и отток денежных средств и их

Денежный поток – это приток и отток денежных средств и их

Основные принципы управления денежными потоками

Основные принципы управления денежными потоками

Для эффективного управления денежными потоками необходимо знать:

их величину за определенное время

Для эффективного управления денежными потоками необходимо знать:

их величину за определенное время

Прямой метод

Имеет более простую процедуру расчета, понятную отечественным экономистам –

Прямой метод

Имеет более простую процедуру расчета, понятную отечественным экономистам –

Косвенный метод

Позволяет установить связь полученной прибыли с изменением денежных средств.

Расчет денежных

Косвенный метод

Позволяет установить связь полученной прибыли с изменением денежных средств.

Расчет денежных

Виды планирования денежных потоков:

Стратегическое планирование - прогноз движения денежных потоков оформляется

Виды планирования денежных потоков:

Стратегическое планирование - прогноз движения денежных потоков оформляется

Прогноз движения денежных потоков – экономический инструмент, отражающий передвижение денежных потоков

Прогноз движения денежных потоков – экономический инструмент, отражающий передвижение денежных потоков

Тактическое финансовое планирование

Главная задача этого плана – проверить реальность источников поступления

Тактическое финансовое планирование

Главная задача этого плана – проверить реальность источников поступления

Оптимальный объем денежных средств зависит от потребностей в них, возможности планирования

Оптимальный объем денежных средств зависит от потребностей в них, возможности планирования

Стоимость нематериальных активов и основных средств выросла на 2,22%, что в

Стоимость нематериальных активов и основных средств выросла на 2,22%, что в

1) Коэффициент концентрации собственного капитала за анализируемый период не изменился и

1) Коэффициент концентрации собственного капитала за анализируемый период не изменился и

Проделанными мной расчетам получилось, что в начале отчетного периода показатель ликвидности

Проделанными мной расчетам получилось, что в начале отчетного периода показатель ликвидности

1) Общий коэффициент покрытия больше 1 теоретически подтверждает возможность компании своевременно

1) Общий коэффициент покрытия больше 1 теоретически подтверждает возможность компании своевременно

Заключение

Стремительно распоряжаясь денежными потоками, возможно обеспечивать наиболее разумное и экономное

Заключение

Стремительно распоряжаясь денежными потоками, возможно обеспечивать наиболее разумное и экономное

Labor and financial markets

Labor and financial markets Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок Сучасний інструментарій аналізу банку

Сучасний інструментарій аналізу банку Дифференциация заработной платы в России

Дифференциация заработной платы в России Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами

Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Кредит и его роль в экономике

Кредит и его роль в экономике Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) Внебиржевой и биржевой рынки

Внебиржевой и биржевой рынки Продукт добровольного страхования жизни Глория

Продукт добровольного страхования жизни Глория Сутність та функції грошей

Сутність та функції грошей Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Interest rate swap engineering

Interest rate swap engineering Система налогов и сборов в Российской Федерации

Система налогов и сборов в Российской Федерации Материнский капитал как социальная защита населения

Материнский капитал как социальная защита населения Банки. Классификация активных операций

Банки. Классификация активных операций Формы и виды лизинга

Формы и виды лизинга Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Рыночная стоимость фирмы в системе корпоративного финансового управления. Лекция 3

Рыночная стоимость фирмы в системе корпоративного финансового управления. Лекция 3 Государственный кредит и государственный долг

Государственный кредит и государственный долг Правовые основы организации страхового дела в Российской Федерации

Правовые основы организации страхового дела в Российской Федерации Международные организации и фонды

Международные организации и фонды Доверительное управление капиталом

Доверительное управление капиталом Организация финансового контроля в Соединенных Штатах Америки

Организация финансового контроля в Соединенных Штатах Америки Грошовий, фінансовий ринок. (Тема 3)

Грошовий, фінансовий ринок. (Тема 3) Что такое деньги. 3 класс

Что такое деньги. 3 класс