- Продукт добровольного страхования жизни Глория

Содержание

- 2. Эта презентация поможет Вам познакомиться с продуктом страхования жизни «Глория», узнать его структуру и параметры, разобраться

- 3. «Глория» - продукт добровольного долгосрочного страхования жизни, являющий собой мощную финансовую защиту для женщины от серьезных

- 4. Финансовое обеспечение семьи Застрахованного (назначенных Выгодоприобретателей) в случае смерти Застрахованного; Финансовое обеспечение Застрахованного в случае наступления

- 5. Страховщик: ООО «ППФ Страхование жизни» Страхователь: дееспособное физическое лицо юридическое лицо Российской Федерации Застрахованный: физическое лицо

- 6. По продукту «Глория» договор страхования не заключается в отношении лиц: Инвалидов 1-й и 2-й групп, или

- 7. Договор страхования «Глория» может быть заключен на срок: от 5 до 30 лет с шагом в

- 8. Определим срок страхования: Возраст Застрахованной – 26 лет, поскольку возраст Застрахованного рассчитывается как разница между годом

- 9. С помощью электронного калькулятора производится базовый расчет страхового взноса, который может быть скорректирован в процессе андеррайтинга

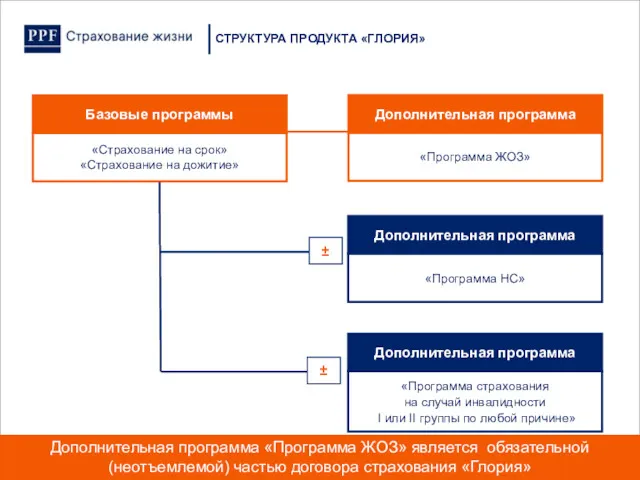

- 10. СТРУКТУРА ПРОДУКТА «ГЛОРИЯ» «Программа ЖОЗ» Дополнительная программа ± ±

- 11. Базовая программа продукта «Глория» СТРАХОВОЙ ПРОДУКТ «ГЛОРИЯ»

- 12. Страховая сумма ДОЖИТИЕ Застрахованного СМЕРТЬ Застрахованного БАЗОВАЯ ПРОГРАММА ПРОДУКТА «ГЛОРИЯ» Риск «Дожитие Застрахованного до конца срока

- 13. БАЗОВАЯ ПРОГРАММА ПРОДУКТА «ГЛОРИЯ»

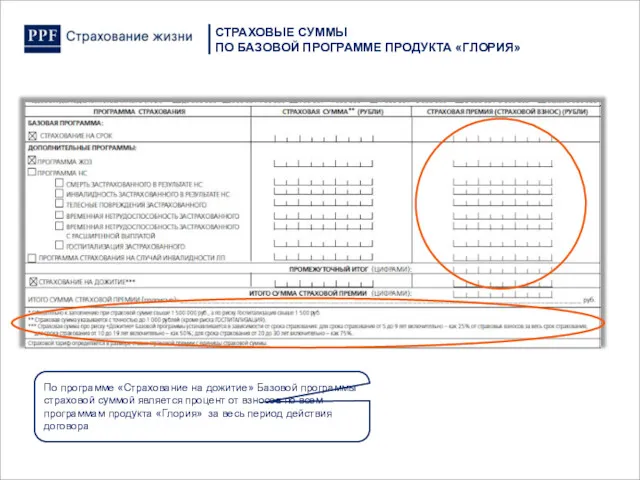

- 14. СТРАХОВЫЕ СУММЫ ПО БАЗОВОЙ ПРОГРАММЕ ПРОДУКТА «ГЛОРИЯ» По программе «Страхование на дожитие» Базовой программы страховой суммой

- 15. ВЫПЛАТЫ ПО БАЗОВОЙ ПРОГРАММЕ «ГЛОРИЯ» Примеры

- 16. ИСКЛЮЧЕНИЯ ПО БАЗОВОЙ ПРОГРАММЕ Не являются страховыми случаями события, если они произошли: в результате совершения Застрахованным

- 17. СТРАХОВОЙ ПРОДУКТ «ГЛОРИЯ» Дополнительная программа «Программа ЖОЗ» продукта «Глория»

- 18. СТРУКТУРА ПРОДУКТА «ГЛОРИЯ» Дополнительная программа «Программа ЖОЗ» является обязательной (неотъемлемой) частью договора страхования «Глория»

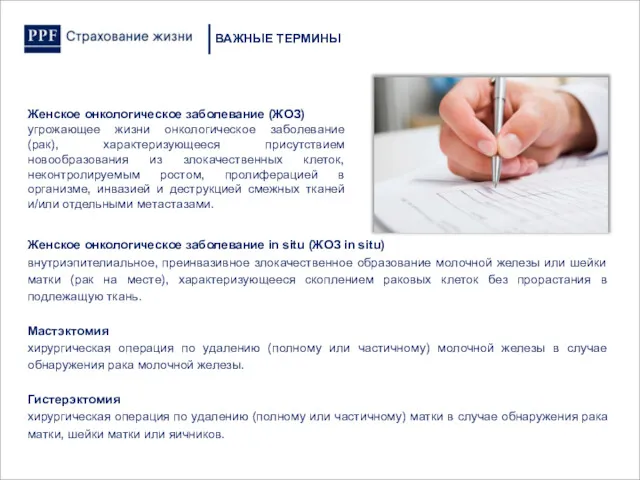

- 19. Женское онкологическое заболевание (ЖОЗ) угрожающее жизни онкологическое заболевание (рак), характеризующееся присутствием новообразования из злокачественных клеток, неконтролируемым

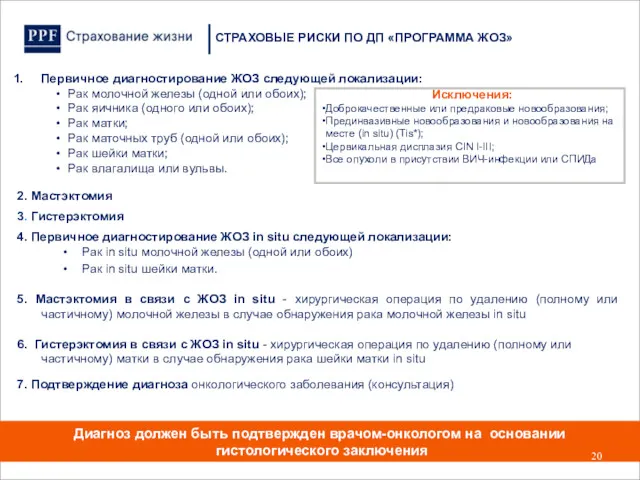

- 20. Первичное диагностирование ЖОЗ следующей локализации: Рак молочной железы (одной или обоих); Рак яичника (одного или обоих);

- 21. Основным критерием для признания случая страховым в программе женских онкологических заболеваний являются гистологический анализ новообразования, указывающий

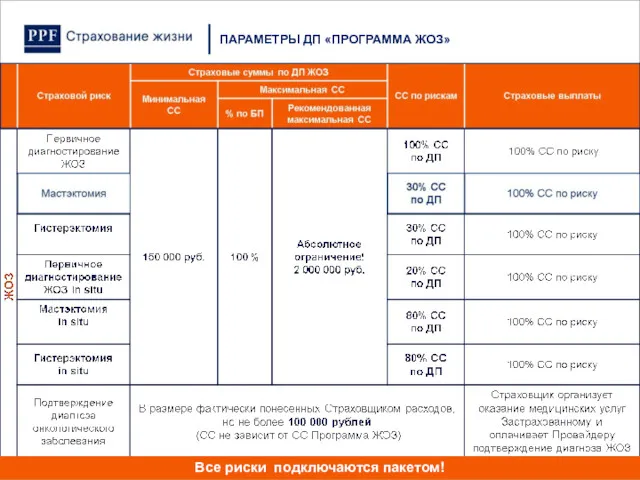

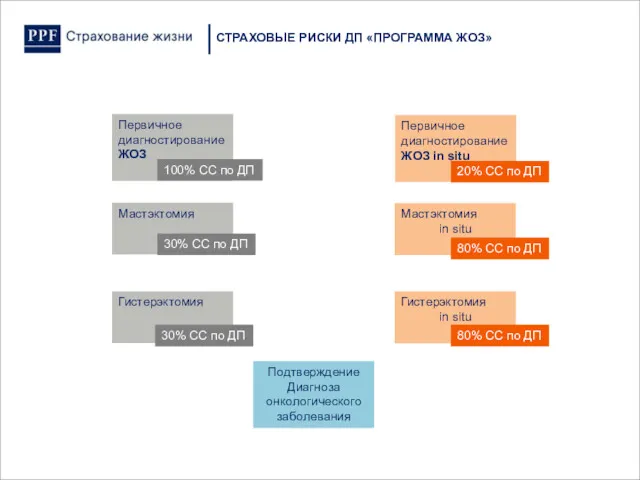

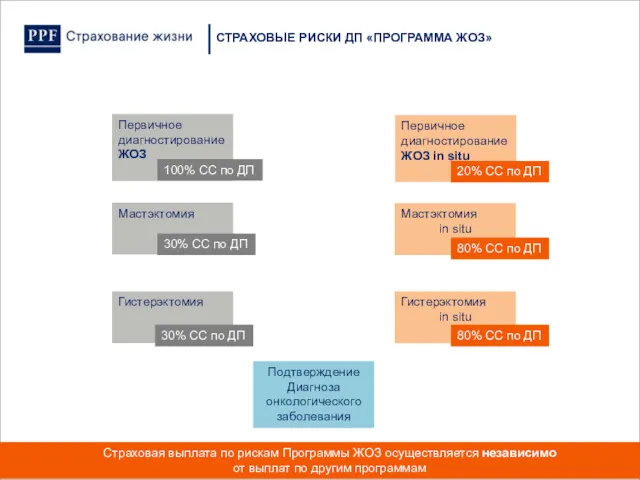

- 22. ПАРАМЕТРЫ ДП «ПРОГРАММА ЖОЗ» Все риски подключаются пакетом!

- 23. Первичное диагностирование ЖОЗ Первичное диагностирование ЖОЗ in situ Мастэктомия Гистерэктомия Мастэктомия in situ Гистерэктомия in situ

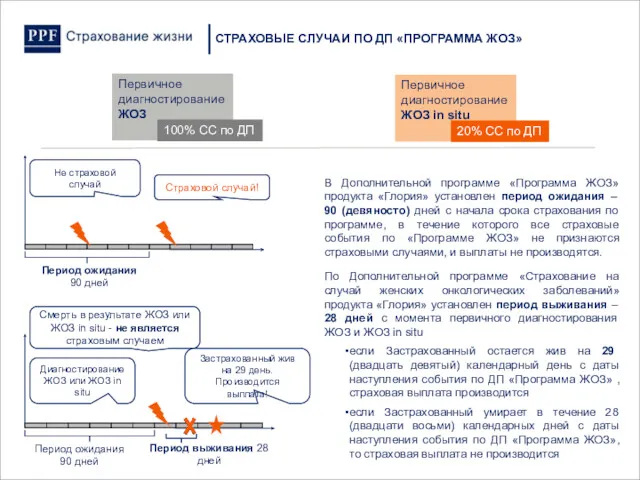

- 24. В Дополнительной программе «Программа ЖОЗ» продукта «Глория» установлен период ожидания – 90 (девяносто) дней с начала

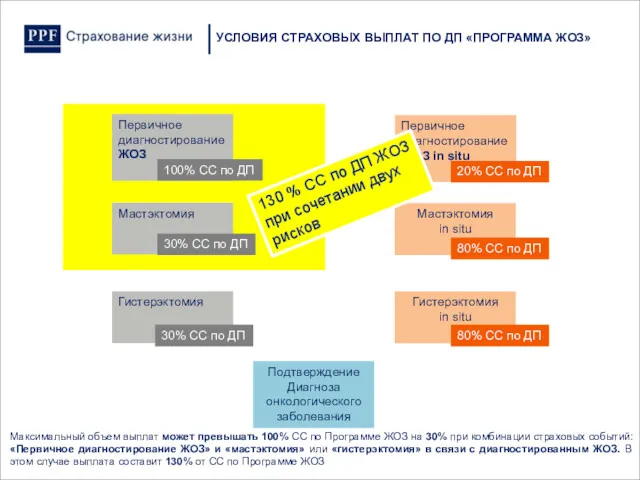

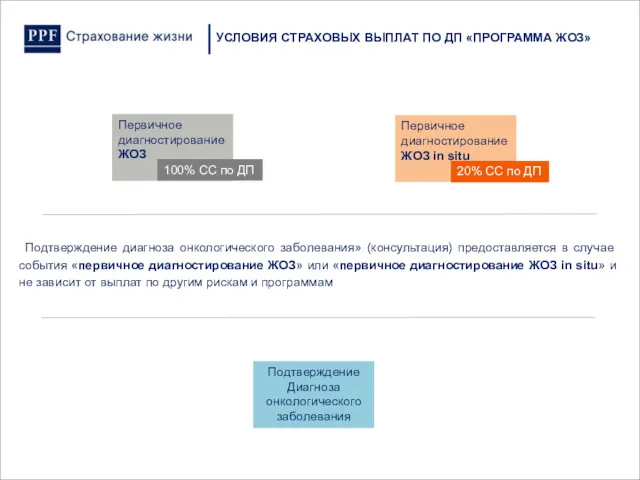

- 25. УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ» Первичное диагностирование ЖОЗ Первичное диагностирование ЖОЗ in situ 100%

- 26. УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ» Первичное диагностирование ЖОЗ Мастэктомия Гистерэктомия 100% СС по ДП

- 27. УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ» Первичное диагностирование ЖОЗ in situ Мастэктомия in situ Гистерэктомия

- 28. УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ» Первичное диагностирование ЖОЗ Первичное диагностирование ЖОЗ in situ Мастэктомия

- 29. УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ» Первичное диагностирование ЖОЗ Первичное диагностирование ЖОЗ in situ Мастэктомия

- 30. УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ» Первичное диагностирование ЖОЗ Первичное диагностирование ЖОЗ in situ Гистерэктомия

- 31. УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ» Первичное диагностирование ЖОЗ Первичное диагностирование ЖОЗ in situ Подтверждение

- 32. СТРАХОВОЙ РИСК «КОНСУЛЬТАЦИЯ» Риск «Подтверждение диагноза онкологического заболевания» – это подтверждение факта диагностирования у Застрахованной женского

- 33. ОСОБЕННОСТИ УРЕГУЛИРОВАНИЯ РИСКА «КОНСУЛЬТАЦИЯ» Результаты медицинского заключения могут быть предоставлены Страховщиком Страхователю на английском языке с

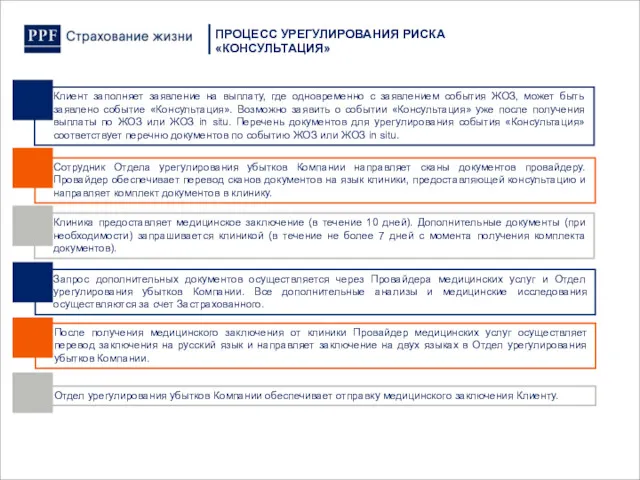

- 34. ПРОЦЕСС УРЕГУЛИРОВАНИЯ РИСКА «КОНСУЛЬТАЦИЯ» Клиент заполняет заявление на выплату, где одновременно с заявлением события ЖОЗ, может

- 35. Первичное диагностирование ЖОЗ Первичное диагностирование ЖОЗ in situ Мастэктомия Гистерэктомия Мастэктомия in situ Гистерэктомия in situ

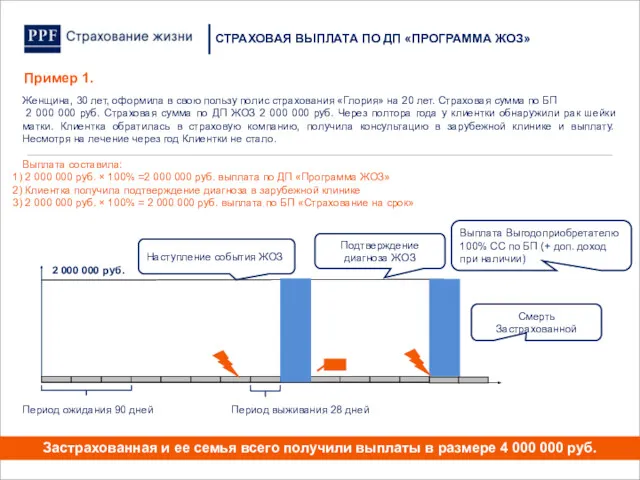

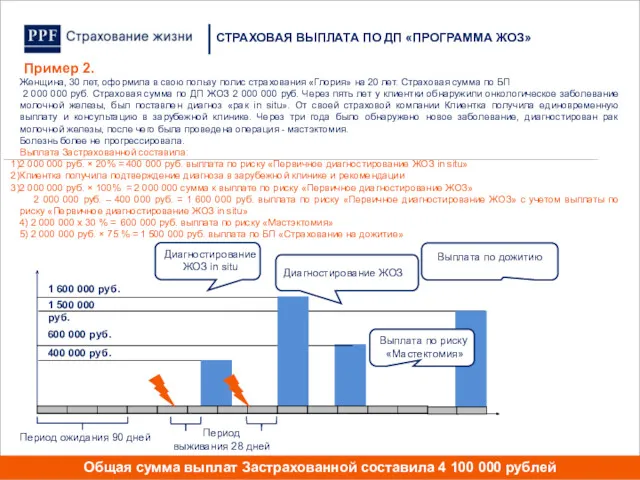

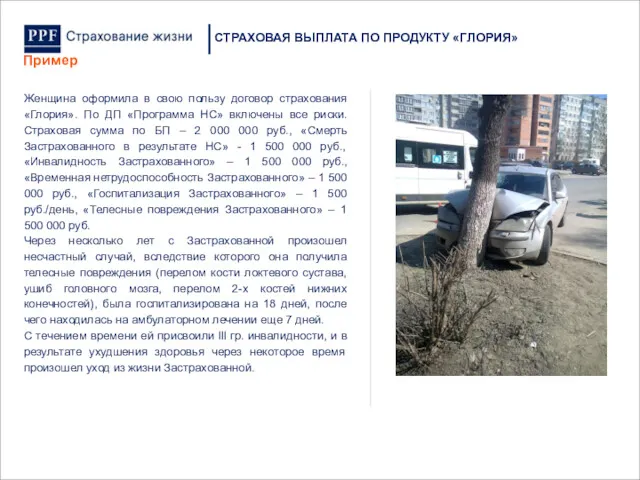

- 36. Женщина, 30 лет, оформила в свою пользу полис страхования «Глория» на 20 лет. Страховая сумма по

- 37. Женщина, 30 лет, оформила в свою пользу полис страхования «Глория» на 20 лет. Страховая сумма по

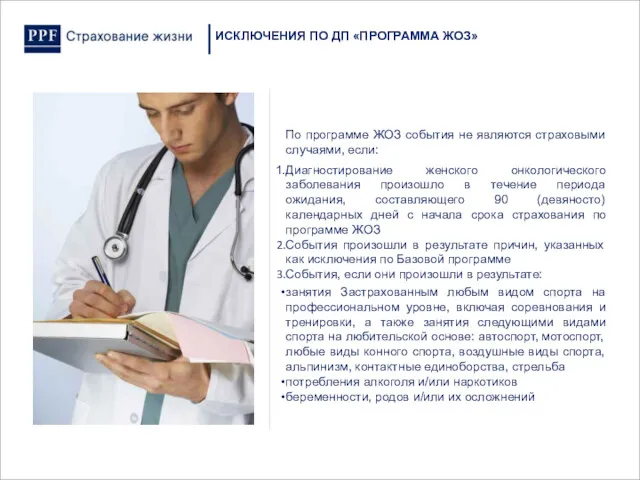

- 38. По программе ЖОЗ события не являются страховыми случаями, если: Диагностирование женского онкологического заболевания произошло в течение

- 39. СТРАХОВОЙ ПРОДУКТ «ГЛОРИЯ» Дополнительная программа «Программа НС» продукта «Глория»

- 40. По выбору Страхователя Дополнительная программа «Программа НС» может быть включена в договор страхования «Глория»: при заключении

- 41. СТРАХОВЫЕ РИСКИ ПО ДП «ПРОГРАММА НС» ПРОДУКТА «ГЛОРИЯ» ± ±

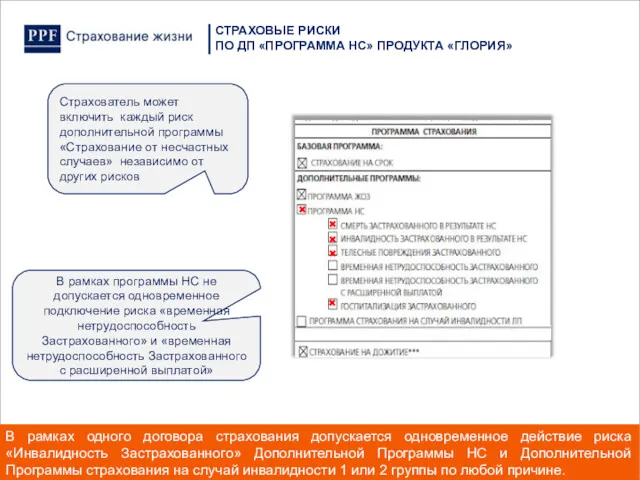

- 42. СТРАХОВЫЕ РИСКИ ПО ДП «ПРОГРАММА НС» ПРОДУКТА «ГЛОРИЯ» Страхователь может включить каждый риск дополнительной программы «Страхование

- 43. ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА «ПРОГРАММА НС» ПРОДУКТА «ГЛОРИЯ» «Программа НС» * Если СС по СНС, ИНС более 1,5

- 44. ВЫПЛАТА ПО РИСКУ «ВРЕМЕННАЯ НЕТРУДОСПОСОБНОСТЬ ЗАСТРАХОВАННОГО» Это значит, что практически ни один застрахованный из группы неработающих

- 45. Женщина, 30 лет, оформила в свою пользу договор страхования «Глория» сроком на 20 лет. По ДП

- 46. Женщина оформила в свою пользу договор страхования «Глория». По ДП НС включены все риски. Страховая сумма

- 47. Смерть и инвалидность в результате НС признаются страховыми случаями, если они произошли в течение 1 (одного)

- 48. Женщина оформила в свою пользу договор страхования «Глория». По ДП «Программа НС» включены все риски. Страховая

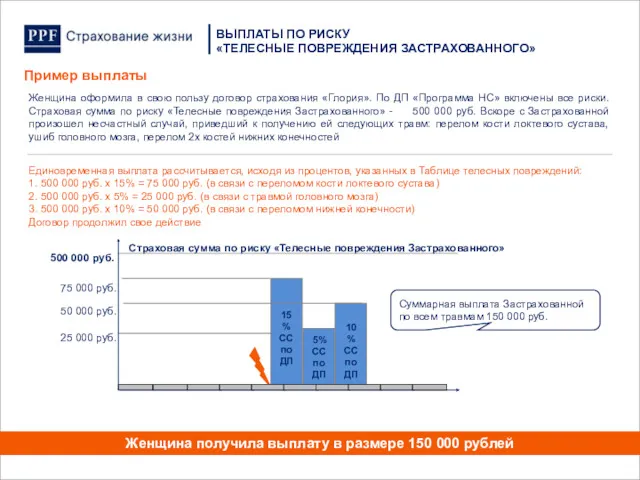

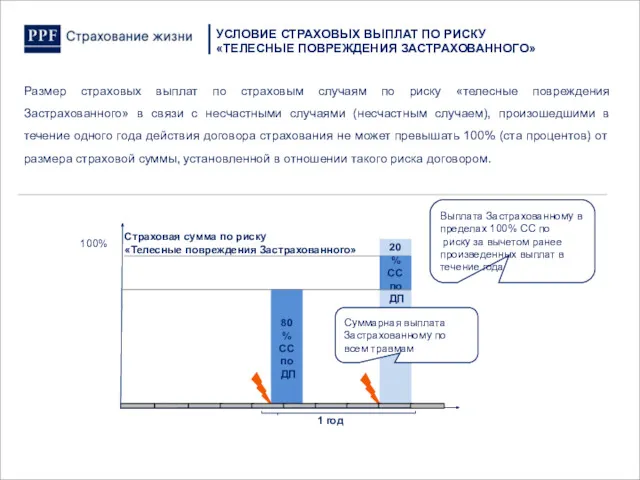

- 49. Размер страховых выплат по страховым случаям по риску «телесные повреждения Застрахованного» в связи с несчастными случаями

- 50. Женщина оформила в свою пользу договор страхования «Глория». По ДП «Программа НС» включены все риски. Страховая

- 51. Госпитализация в результате НС признается страховым случаем в течение 4 месяцев с даты наступления несчастного случая,

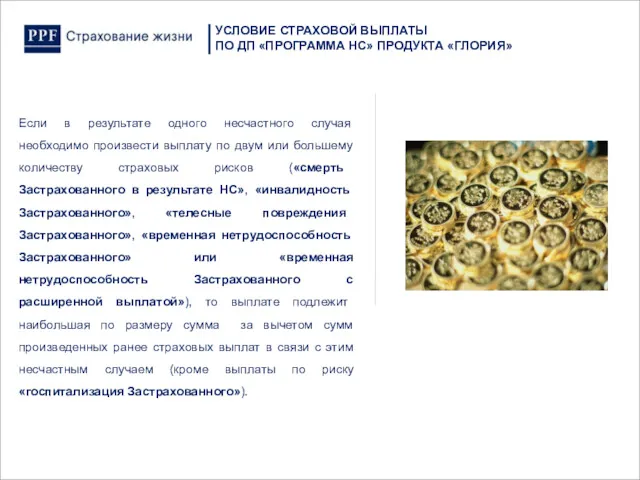

- 52. Если в результате одного несчастного случая необходимо произвести выплату по двум или большему количеству страховых рисков

- 53. Женщина оформила в свою пользу договор страхования «Глория». По ДП «Программа НС» включены все риски. Страховая

- 54. Единовременная выплата составила: По риску «Телесные повреждения Застрахованного»: (1 500 000 руб. х 15%) + (1

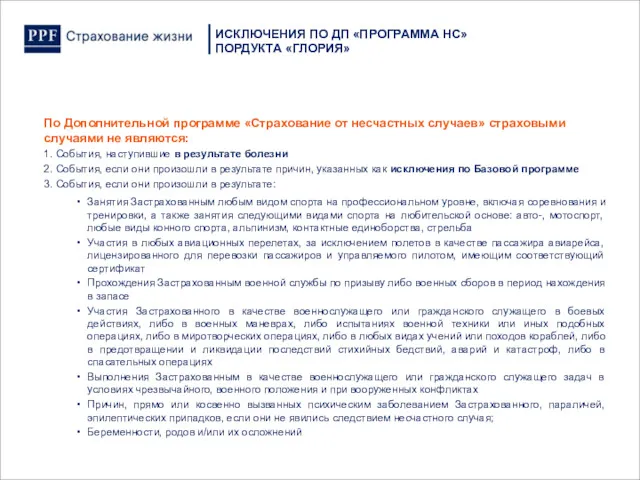

- 55. ИСКЛЮЧЕНИЯ ПО ДП «ПРОГРАММА НС» ПОРДУКТА «ГЛОРИЯ» По Дополнительной программе «Страхование от несчастных случаев» страховыми случаями

- 56. СТРАХОВОЙ ПРОДУКТ «ГЛОРИЯ» Дополнительная программа «ПРОГРАММА СТРАХОВАНИЯ НА СЛУЧАЙ ИНВАЛИДНОСТИ I ИЛИ II ГРУППЫ ПО ЛЮБОЙ

- 57. СТРУКТУРА ПРОДУКТА «ГЛОРИЯ»

- 58. По выбору Страхователя Дополнительная программа «Программа страхования на случай инвалидности ЛП» может быть включена в договор

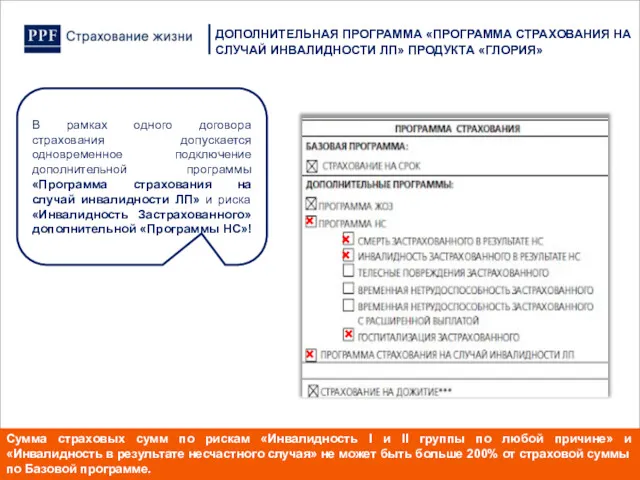

- 59. ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА «ПРОГРАММА СТРАХОВАНИЯ НА СЛУЧАЙ ИНВАЛИДНОСТИ ЛП» ПРОДУКТА «ГЛОРИЯ» В рамках одного договора страхования допускается

- 60. «Программа страхование на случай инвалидности I или II группы по любой причине» * Если СС более

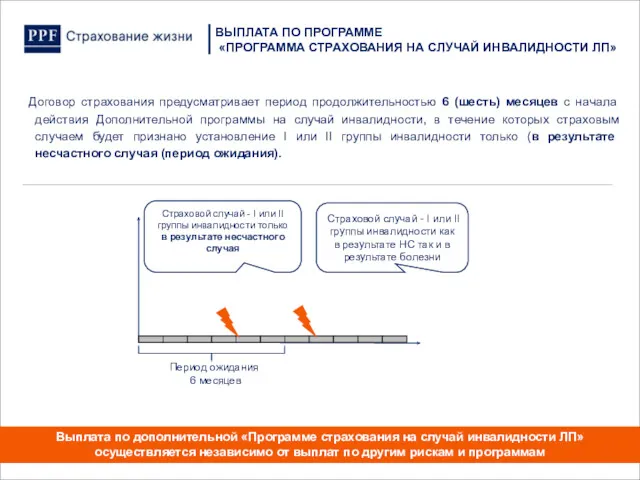

- 61. ВЫПЛАТА ПО ПРОГРАММЕ «ПРОГРАММА СТРАХОВАНИЯ НА СЛУЧАЙ ИНВАЛИДНОСТИ ЛП» Договор страхования предусматривает период продолжительностью 6 (шесть)

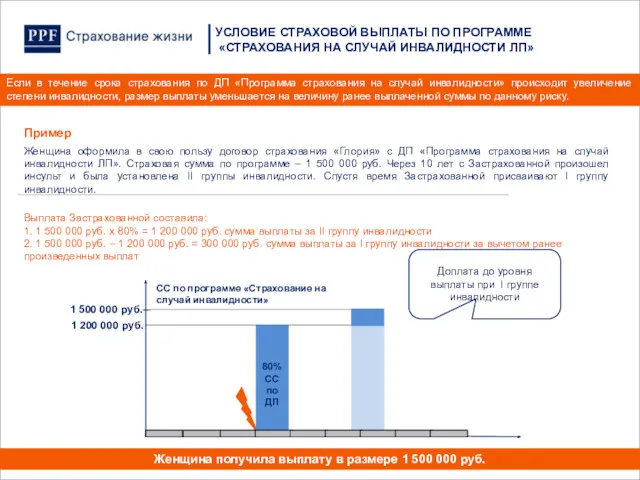

- 62. Женщина оформила в свою пользу договор страхования «Глория» с ДП «Программа страхования на случай инвалидности ЛП».

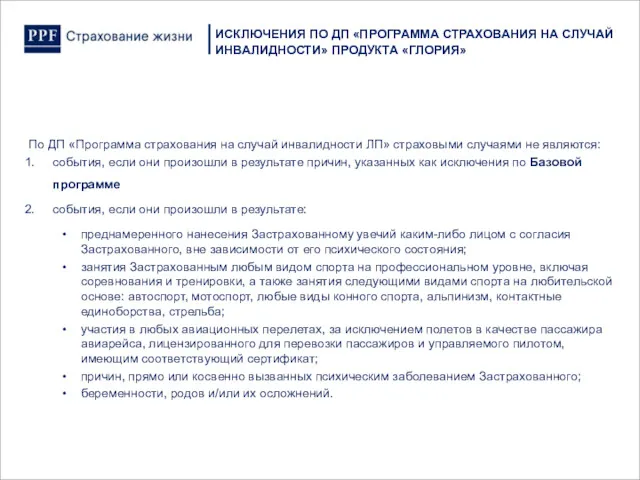

- 63. ИСКЛЮЧЕНИЯ ПО ДП «ПРОГРАММА СТРАХОВАНИЯ НА СЛУЧАЙ ИНВАЛИДНОСТИ» ПРОДУКТА «ГЛОРИЯ» По ДП «Программа страхования на случай

- 64. Процессы заключения, исполнения и прекращения договора страхования «Глория»

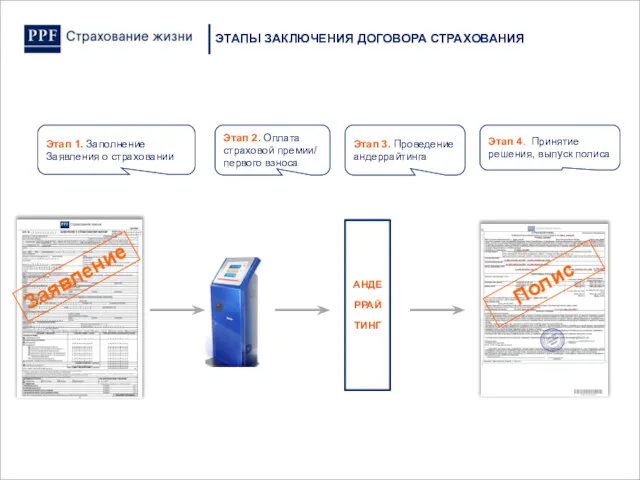

- 65. Этап 1. Заполнение Заявления о страховании Этап 4. Принятие решения, выпуск полиса АНДЕРРАЙТИНГ Этап 3. Проведение

- 66. ЭТАП 1. ЗАПОЛНЕНИЕ ЗАЯВЛЕНИЯ О СТРАХОВАНИИ ЖИЗНИ «ГЛОРИЯ» Договор заключается на основании письменного Заявления Страхователя Заявление

- 67. ЭТАП 2. УПЛАТА СТРАХОВОЙ ПРЕМИИ ИЛИ ПЕРВОГО СТРАХОВОГО ВЗНОСА Страхователь обязан уплатить страховую премию/первый страховой взнос

- 68. Без комиссии Через личный кабинет Страхователя Через сайт Компании www.ppfwww.ppfinsurancewww.ppfinsurance.ru Через Сбербанк он-лайн для оплаты первого

- 69. По договору страхования «Глория» проводятся следующие виды андеррайтинга: Медицинский андеррайтинг - оценка рисков угрозы жизни или

- 70. ПРОВЕДЕНИЕ АНДЕРРАЙТИНГА принять Застрахованного на страхование стандартных условиях принять Застрахованного на нестандартных условиях (уменьшить страховые суммы,

- 71. Медицинский андеррайтинг - Застрахованному может быть назначено проведение дополнительного медицинского освидетельствования в зависимости от возраста и

- 72. Финансовый андеррайтинг - При заключении Договора страхования, в зависимости от выбранной страховой суммы, в соответствии с

- 73. ПРОВЕДЕНИЕ АНДЕРРАЙТИНГА Профессиональному андеррайтингу подлежат все Заявления о страховании Размер страховых взносов может корректироваться в зависимости

- 74. ПРОВЕДЕНИЕ АНДЕРРАЙТИНГА В заявлении о страховании должны быть заполнены все графы, содержащиеся в нем в соответствии

- 75. ЭТАП 4. ПРИНЯТИЕ РЕШЕНИЯ, ВЫПУСК ПОЛИСА По итогам общей оценки состояния здоровья Застрахованного с учётом профессиональных,

- 76. Процесс урегулирования при наступлении страхового случая по договору Льготный период Перевод полиса в Оплаченный Дополнительный доход

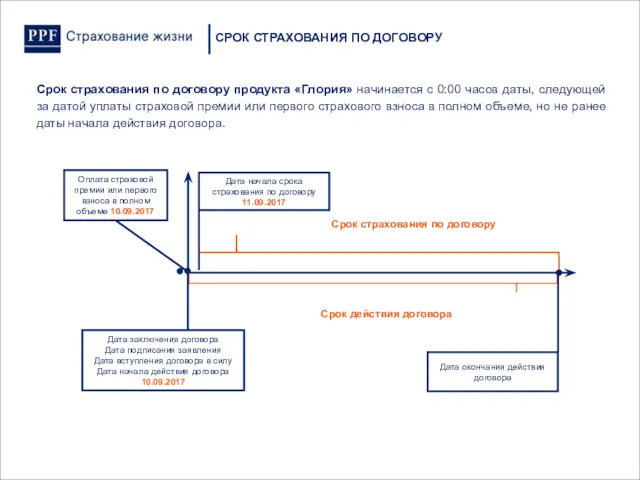

- 77. Срок страхования по договору продукта «Глория» начинается с 0:00 часов даты, следующей за датой уплаты страховой

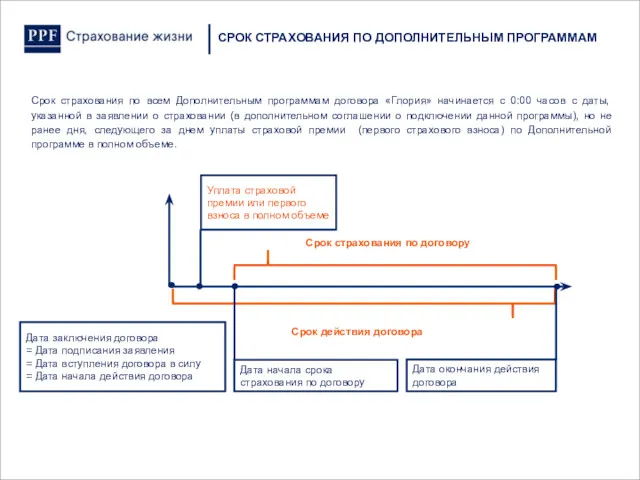

- 78. Срок страхования по всем Дополнительным программам договора «Глория» начинается с 0:00 часов с даты, указанной в

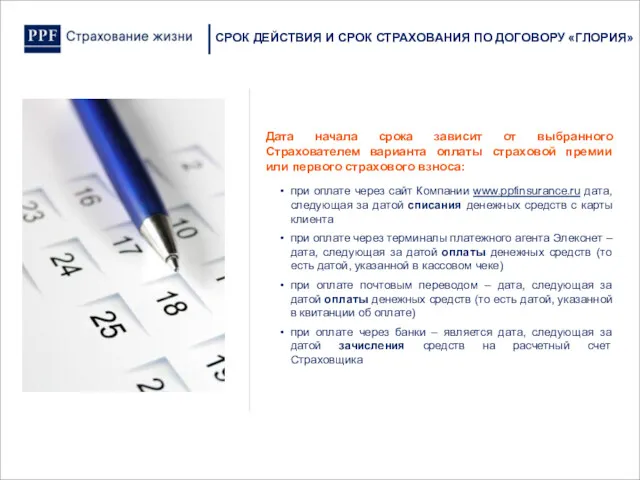

- 79. Дата начала срока зависит от выбранного Страхователем варианта оплаты страховой премии или первого страхового взноса: при

- 80. ПРОЦЕСС УРЕГУЛИРОВАНИЯ ПРИ НАСТУПЛЕНИИ СТРАХОВЫХ СЛУЧАЕВ ПО ДОГОВОРУ Наступление страхового случая Клиент готовит комплект документов на

- 81. Страховщик имеет право: для принятия решения о страховой выплате направлять при необходимости запросы в компетентные органы

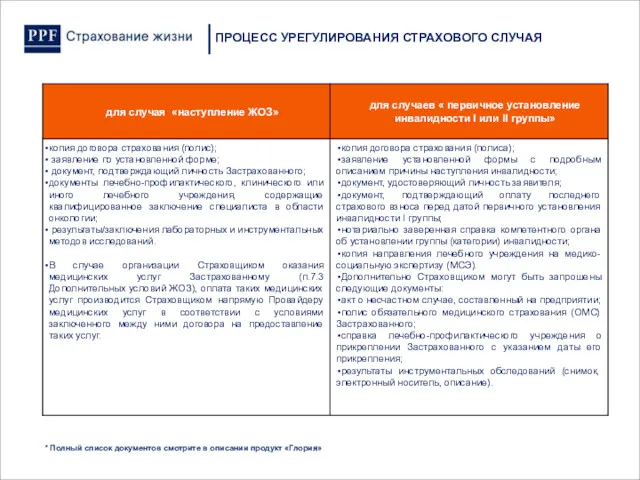

- 82. ПРОЦЕСС УРЕГУЛИРОВАНИЯ СТРАХОВОГО СЛУЧАЯ * Полный список документов смотрите в описании продукт «Глория»

- 83. ПРОЦЕСС УРЕГУЛИРОВАНИЯ СТРАХОВОГО СЛУЧАЯ * Полный список документов смотрите в описании продукт «Глория»

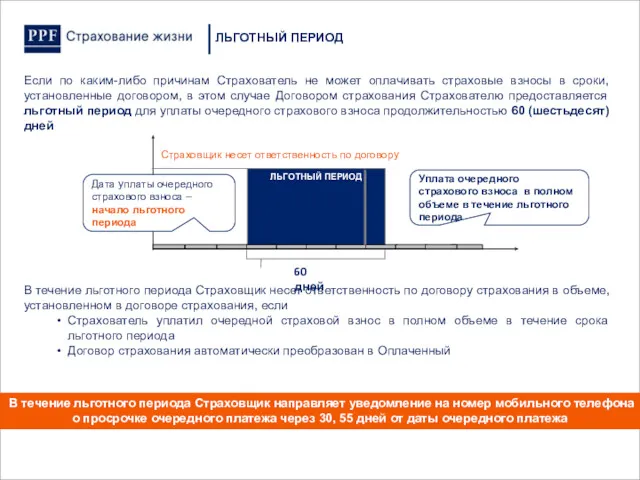

- 84. Если по каким-либо причинам Страхователь не может оплачивать страховые взносы в сроки, установленные договором, в этом

- 85. ПЕРЕВОД ПОЛИСА «ГЛОРИЯ» В ОПЛАЧЕННЫЙ Льготный период 60 дней На годовщину договора страхования клиент не вносит

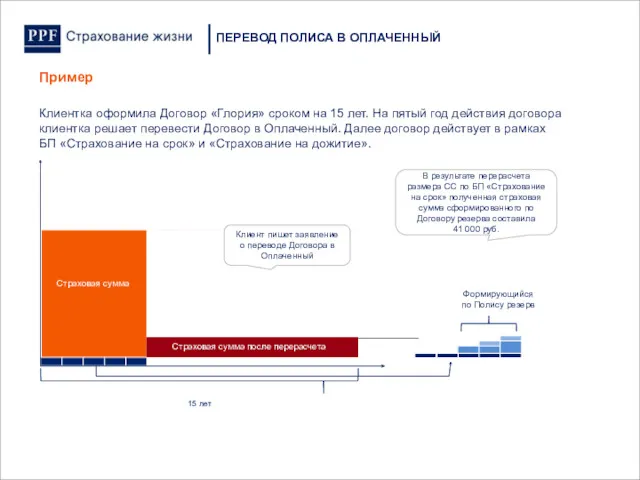

- 86. В результате перерасчета размера СС по БП «Страхование на срок» полученная страховая сумма сформированного по Договору

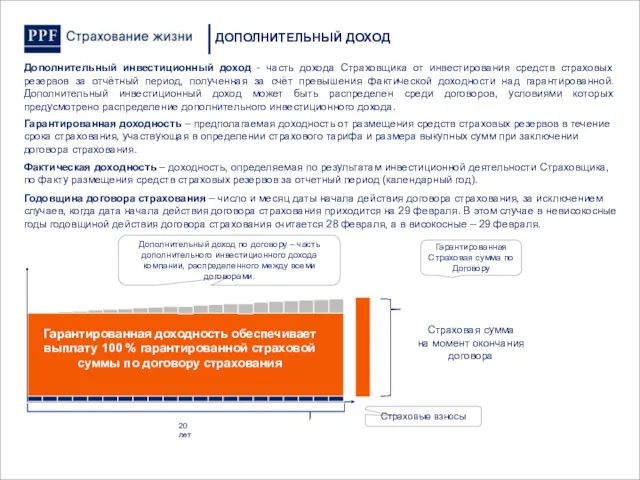

- 87. ДОПОЛНИТЕЛЬНЫЙ ДОХОД По Договору Глория начисление дополнительного инвестиционного дохода осуществляется путем увеличения страховой суммы по Базовой

- 88. Дополнительный доход по договору – часть дополнительного инвестиционного дохода компании, распределенного между всеми договорами. Гарантированная Страховая

- 89. ДОПОЛНИТЕЛЬНЫЙ ДОХОД Дополнительный доход в виде разницы между измененной и первоначальной страховой суммой подлежит выплате: при

- 90. ВНЕСЕНИЕ ИЗМЕНЕНИЙ В ДОГОВОР В договор могут быть внесены следующие Финансовые изменения: Перевод Полиса в Оплаченный

- 91. Условия внесения финансовых изменений: возможно внесение финансовых изменений уже в первый год действия договора финансовые изменения

- 92. Порядок внесения Нефинансовых изменений При изменении фамилии, имени, отчества, паспортных данных Страхователя, Застрахованного или Выгодоприобретателя. В

- 93. Индексация – одновременное изменение страховой суммы и страхового взноса. Если в договоре (полисе) в пункте «Вариант

- 94. Соглашение об индексации вступает в силу с даты годовщины договора страхования (даты вступления в силу соглашения

- 95. Индексация по договору страхования не проводится в следующих случаях: если на годовщину договора страхования до его

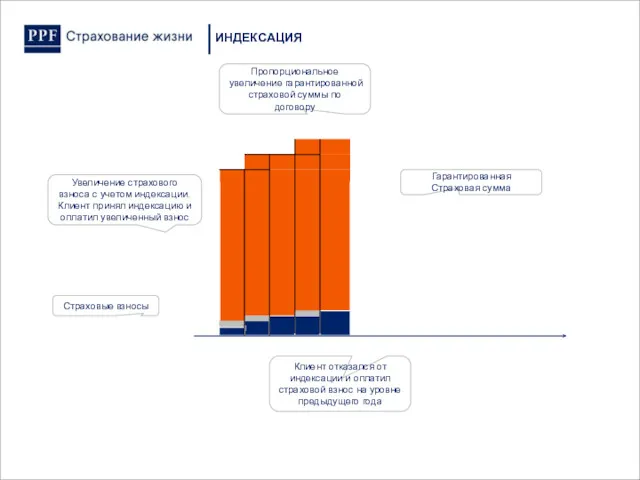

- 96. ИНДЕКСАЦИЯ Пропорциональное увеличение гарантированной страховой суммы по договору Страховые взносы Гарантированная Страховая сумма Увеличение страхового взноса

- 97. Прекращение действия договора страхования Особенности досрочного прекращения действия договора страхования Страховые выплаты при прекращении договора страхования

- 98. По Базовой и Дополнительным программам продукта «Глория» действие договора страхования прекращается: по истечении срока действия договора

- 99. Договор может быть досрочно прекращен по инициативе Страхователя О намерении досрочного прекращения договора Страхователь обязан уведомить

- 100. При досрочном прекращении действия договора, условиями которого предусмотрено страхование на случай дожития Застрахованного, Страховщик выплачивает Страхователю,

- 101. РАЗМЕР ВЫКУПНОЙ СУММЫ размер выкупной суммы определяется с учетом распределенного дополнительного инвестиционного дохода, а также с

- 102. ПОРЯДОК ВЫПЛАТЫ ВЫКУПНОЙ СУММЫ Выплата выкупной суммы (за минусом задолженности Страхователя по оплате страховых взносов, если

- 104. Скачать презентацию

Эта презентация поможет Вам познакомиться с продуктом страхования жизни «Глория», узнать

Эта презентация поможет Вам познакомиться с продуктом страхования жизни «Глория», узнать

«Глория» - продукт добровольного долгосрочного страхования жизни, являющий собой мощную финансовую

«Глория» - продукт добровольного долгосрочного страхования жизни, являющий собой мощную финансовую

Финансовое обеспечение семьи Застрахованного (назначенных Выгодоприобретателей) в случае смерти Застрахованного;

Финансовое обеспечение

Финансовое обеспечение семьи Застрахованного (назначенных Выгодоприобретателей) в случае смерти Застрахованного;

Финансовое обеспечение

Страховщик:

ООО «ППФ Страхование жизни»

Страхователь:

дееспособное физическое лицо

юридическое лицо Российской Федерации

Застрахованный:

физическое лицо

Страховщик:

ООО «ППФ Страхование жизни»

Страхователь:

дееспособное физическое лицо

юридическое лицо Российской Федерации

Застрахованный:

физическое лицо

По продукту «Глория» договор страхования не заключается в отношении лиц:

Инвалидов 1-й

По продукту «Глория» договор страхования не заключается в отношении лиц:

Инвалидов 1-й

Договор страхования «Глория» может быть заключен на срок:

от 5 до

Договор страхования «Глория» может быть заключен на срок:

от 5 до

Определим срок страхования:

Возраст Застрахованной – 26 лет, поскольку возраст Застрахованного рассчитывается

Определим срок страхования:

Возраст Застрахованной – 26 лет, поскольку возраст Застрахованного рассчитывается

С помощью электронного калькулятора производится базовый расчет страхового взноса, который может

С помощью электронного калькулятора производится базовый расчет страхового взноса, который может

СТРУКТУРА ПРОДУКТА «ГЛОРИЯ»

«Программа ЖОЗ»

Дополнительная программа

±

±

СТРУКТУРА ПРОДУКТА «ГЛОРИЯ»

«Программа ЖОЗ»

Дополнительная программа

±

±

Базовая программа продукта «Глория»

СТРАХОВОЙ ПРОДУКТ «ГЛОРИЯ»

Базовая программа продукта «Глория»

СТРАХОВОЙ ПРОДУКТ «ГЛОРИЯ»

Страховая сумма

ДОЖИТИЕ Застрахованного

СМЕРТЬ Застрахованного

БАЗОВАЯ ПРОГРАММА ПРОДУКТА «ГЛОРИЯ»

Риск «Дожитие Застрахованного

до

Страховая сумма

ДОЖИТИЕ Застрахованного

СМЕРТЬ Застрахованного

БАЗОВАЯ ПРОГРАММА ПРОДУКТА «ГЛОРИЯ»

Риск «Дожитие Застрахованного

до

БАЗОВАЯ ПРОГРАММА ПРОДУКТА «ГЛОРИЯ»

БАЗОВАЯ ПРОГРАММА ПРОДУКТА «ГЛОРИЯ»

СТРАХОВЫЕ СУММЫ

ПО БАЗОВОЙ ПРОГРАММЕ ПРОДУКТА «ГЛОРИЯ»

По программе «Страхование на

СТРАХОВЫЕ СУММЫ

ПО БАЗОВОЙ ПРОГРАММЕ ПРОДУКТА «ГЛОРИЯ»

По программе «Страхование на

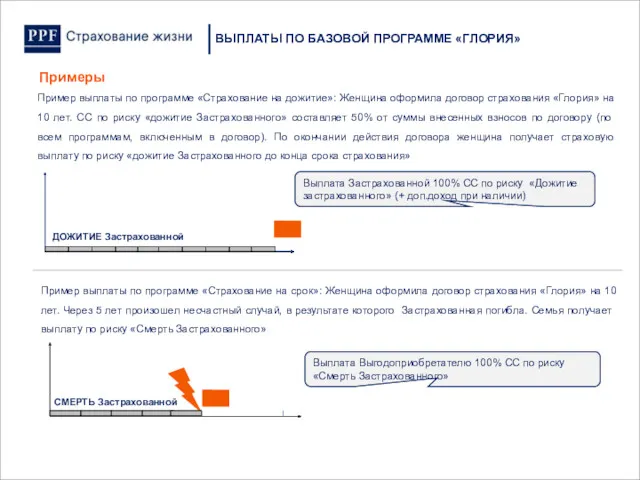

ВЫПЛАТЫ ПО БАЗОВОЙ ПРОГРАММЕ «ГЛОРИЯ»

Примеры

ВЫПЛАТЫ ПО БАЗОВОЙ ПРОГРАММЕ «ГЛОРИЯ»

Примеры

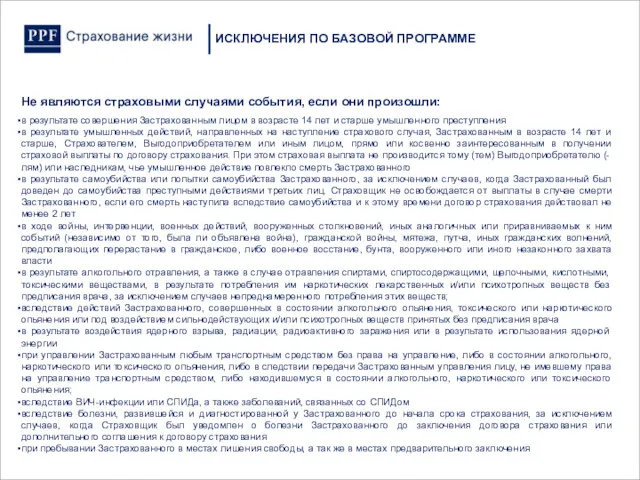

ИСКЛЮЧЕНИЯ ПО БАЗОВОЙ ПРОГРАММЕ

Не являются страховыми случаями события, если они произошли:

в

ИСКЛЮЧЕНИЯ ПО БАЗОВОЙ ПРОГРАММЕ

Не являются страховыми случаями события, если они произошли:

в

СТРАХОВОЙ ПРОДУКТ «ГЛОРИЯ»

Дополнительная программа

«Программа ЖОЗ»

продукта «Глория»

СТРАХОВОЙ ПРОДУКТ «ГЛОРИЯ»

Дополнительная программа

«Программа ЖОЗ»

продукта «Глория»

СТРУКТУРА ПРОДУКТА «ГЛОРИЯ»

Дополнительная программа «Программа ЖОЗ» является обязательной (неотъемлемой) частью договора

СТРУКТУРА ПРОДУКТА «ГЛОРИЯ»

Дополнительная программа «Программа ЖОЗ» является обязательной (неотъемлемой) частью договора

Женское онкологическое заболевание (ЖОЗ)

угрожающее жизни онкологическое заболевание (рак), характеризующееся присутствием новообразования

Женское онкологическое заболевание (ЖОЗ)

угрожающее жизни онкологическое заболевание (рак), характеризующееся присутствием новообразования

Первичное диагностирование ЖОЗ следующей локализации:

Рак молочной железы (одной или обоих);

Рак

Первичное диагностирование ЖОЗ следующей локализации:

Рак молочной железы (одной или обоих);

Рак

Основным критерием для признания случая страховым в программе женских онкологических заболеваний

Основным критерием для признания случая страховым в программе женских онкологических заболеваний

ПАРАМЕТРЫ ДП «ПРОГРАММА ЖОЗ»

Все риски подключаются пакетом!

ПАРАМЕТРЫ ДП «ПРОГРАММА ЖОЗ»

Все риски подключаются пакетом!

Первичное диагностирование ЖОЗ

Первичное диагностирование ЖОЗ in situ

Мастэктомия

Гистерэктомия

Мастэктомия

in situ

Гистерэктомия

in situ

Подтверждение

Диагноза онкологического

Первичное диагностирование ЖОЗ

Первичное диагностирование ЖОЗ in situ

Мастэктомия

Гистерэктомия

Мастэктомия

in situ

Гистерэктомия

in situ

Подтверждение

Диагноза онкологического

В Дополнительной программе «Программа ЖОЗ» продукта «Глория» установлен период ожидания –

В Дополнительной программе «Программа ЖОЗ» продукта «Глория» установлен период ожидания –

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ»

Первичное диагностирование ЖОЗ

Первичное диагностирование ЖОЗ

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ»

Первичное диагностирование ЖОЗ

Первичное диагностирование ЖОЗ

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ»

Первичное диагностирование ЖОЗ

Мастэктомия

Гистерэктомия

100% СС по

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ»

Первичное диагностирование ЖОЗ

Мастэктомия

Гистерэктомия

100% СС по

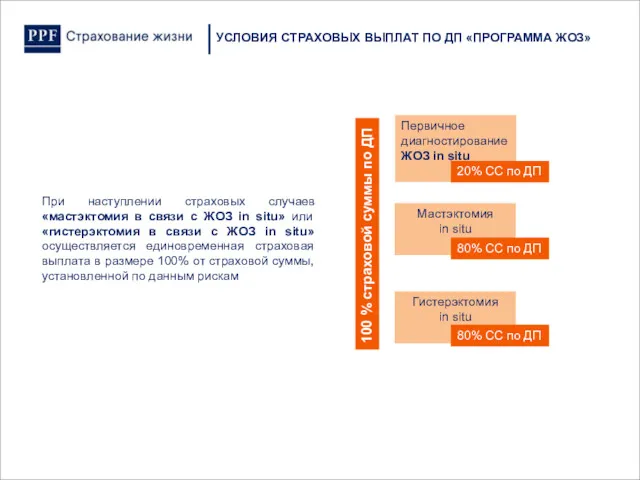

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ»

Первичное диагностирование ЖОЗ in situ

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ»

Первичное диагностирование ЖОЗ in situ

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ»

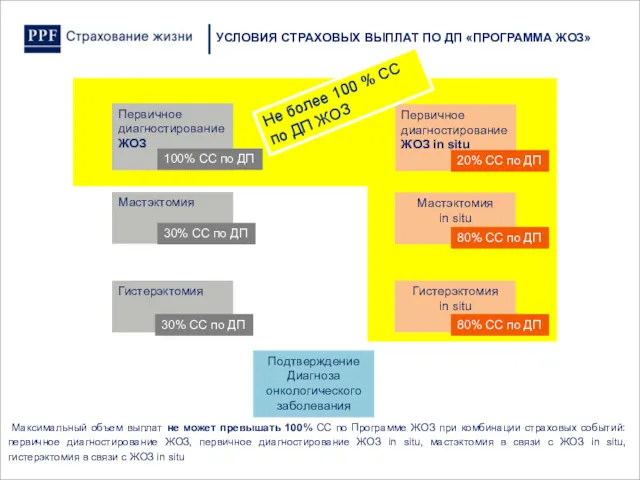

Первичное диагностирование ЖОЗ

Первичное диагностирование ЖОЗ

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ»

Первичное диагностирование ЖОЗ

Первичное диагностирование ЖОЗ

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ»

Первичное диагностирование ЖОЗ

Первичное диагностирование ЖОЗ

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ»

Первичное диагностирование ЖОЗ

Первичное диагностирование ЖОЗ

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ»

Первичное диагностирование ЖОЗ

Первичное диагностирование ЖОЗ

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ»

Первичное диагностирование ЖОЗ

Первичное диагностирование ЖОЗ

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ»

Первичное диагностирование ЖОЗ

Первичное диагностирование ЖОЗ

УСЛОВИЯ СТРАХОВЫХ ВЫПЛАТ ПО ДП «ПРОГРАММА ЖОЗ»

Первичное диагностирование ЖОЗ

Первичное диагностирование ЖОЗ

СТРАХОВОЙ РИСК «КОНСУЛЬТАЦИЯ»

Риск «Подтверждение диагноза онкологического заболевания» – это подтверждение факта

СТРАХОВОЙ РИСК «КОНСУЛЬТАЦИЯ»

Риск «Подтверждение диагноза онкологического заболевания» – это подтверждение факта

ОСОБЕННОСТИ УРЕГУЛИРОВАНИЯ РИСКА

«КОНСУЛЬТАЦИЯ»

Результаты медицинского заключения могут быть предоставлены Страховщиком Страхователю

ОСОБЕННОСТИ УРЕГУЛИРОВАНИЯ РИСКА

«КОНСУЛЬТАЦИЯ»

Результаты медицинского заключения могут быть предоставлены Страховщиком Страхователю

ПРОЦЕСС УРЕГУЛИРОВАНИЯ РИСКА

«КОНСУЛЬТАЦИЯ»

Клиент заполняет заявление на выплату, где одновременно с

ПРОЦЕСС УРЕГУЛИРОВАНИЯ РИСКА

«КОНСУЛЬТАЦИЯ»

Клиент заполняет заявление на выплату, где одновременно с

Первичное диагностирование ЖОЗ

Первичное диагностирование ЖОЗ in situ

Мастэктомия

Гистерэктомия

Мастэктомия

in situ

Гистерэктомия

in situ

Подтверждение

Диагноза онкологического

Первичное диагностирование ЖОЗ

Первичное диагностирование ЖОЗ in situ

Мастэктомия

Гистерэктомия

Мастэктомия

in situ

Гистерэктомия

in situ

Подтверждение

Диагноза онкологического

Женщина, 30 лет, оформила в свою пользу полис страхования «Глория» на

Женщина, 30 лет, оформила в свою пользу полис страхования «Глория» на

Женщина, 30 лет, оформила в свою пользу полис страхования «Глория» на

Женщина, 30 лет, оформила в свою пользу полис страхования «Глория» на

По программе ЖОЗ события не являются страховыми случаями, если:

Диагностирование женского онкологического

По программе ЖОЗ события не являются страховыми случаями, если:

Диагностирование женского онкологического

СТРАХОВОЙ ПРОДУКТ «ГЛОРИЯ»

Дополнительная программа

«Программа НС»

продукта «Глория»

СТРАХОВОЙ ПРОДУКТ «ГЛОРИЯ»

Дополнительная программа

«Программа НС»

продукта «Глория»

По выбору Страхователя Дополнительная программа «Программа НС» может быть включена в

По выбору Страхователя Дополнительная программа «Программа НС» может быть включена в

СТРАХОВЫЕ РИСКИ

ПО ДП «ПРОГРАММА НС» ПРОДУКТА «ГЛОРИЯ»

±

±

СТРАХОВЫЕ РИСКИ

ПО ДП «ПРОГРАММА НС» ПРОДУКТА «ГЛОРИЯ»

±

±

СТРАХОВЫЕ РИСКИ

ПО ДП «ПРОГРАММА НС» ПРОДУКТА «ГЛОРИЯ»

Страхователь может включить каждый

СТРАХОВЫЕ РИСКИ

ПО ДП «ПРОГРАММА НС» ПРОДУКТА «ГЛОРИЯ»

Страхователь может включить каждый

ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА

«ПРОГРАММА НС» ПРОДУКТА «ГЛОРИЯ»

«Программа НС»

* Если СС по СНС,

ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА

«ПРОГРАММА НС» ПРОДУКТА «ГЛОРИЯ»

«Программа НС»

* Если СС по СНС,

ВЫПЛАТА ПО РИСКУ «ВРЕМЕННАЯ

НЕТРУДОСПОСОБНОСТЬ ЗАСТРАХОВАННОГО»

Это значит, что практически ни

ВЫПЛАТА ПО РИСКУ «ВРЕМЕННАЯ

НЕТРУДОСПОСОБНОСТЬ ЗАСТРАХОВАННОГО»

Это значит, что практически ни

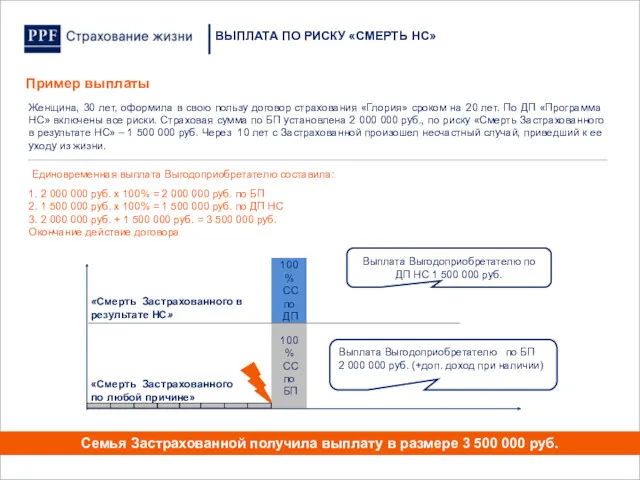

Женщина, 30 лет, оформила в свою пользу договор страхования «Глория» сроком

Женщина, 30 лет, оформила в свою пользу договор страхования «Глория» сроком

Женщина оформила в свою пользу договор страхования «Глория». По ДП НС

Женщина оформила в свою пользу договор страхования «Глория». По ДП НС

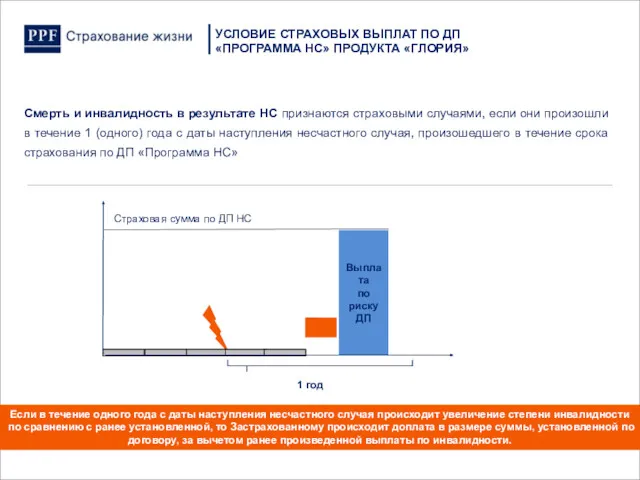

Смерть и инвалидность в результате НС признаются страховыми случаями, если они

Смерть и инвалидность в результате НС признаются страховыми случаями, если они

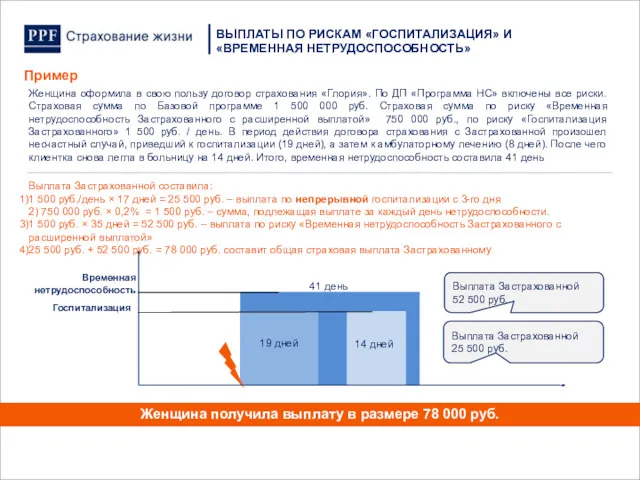

Женщина оформила в свою пользу договор страхования «Глория». По ДП «Программа

Женщина оформила в свою пользу договор страхования «Глория». По ДП «Программа

Размер страховых выплат по страховым случаям по риску «телесные повреждения Застрахованного»

Размер страховых выплат по страховым случаям по риску «телесные повреждения Застрахованного»

Женщина оформила в свою пользу договор страхования «Глория». По ДП «Программа

Женщина оформила в свою пользу договор страхования «Глория». По ДП «Программа

Госпитализация в результате НС признается страховым случаем в течение 4 месяцев

Госпитализация в результате НС признается страховым случаем в течение 4 месяцев

Если в результате одного несчастного случая необходимо произвести выплату по двум

Если в результате одного несчастного случая необходимо произвести выплату по двум

Женщина оформила в свою пользу договор страхования «Глория». По ДП «Программа

Женщина оформила в свою пользу договор страхования «Глория». По ДП «Программа

Единовременная выплата составила:

По риску «Телесные повреждения Застрахованного»:

(1 500 000 руб. х

Единовременная выплата составила:

По риску «Телесные повреждения Застрахованного»:

(1 500 000 руб. х

ИСКЛЮЧЕНИЯ ПО ДП «ПРОГРАММА НС»

ПОРДУКТА «ГЛОРИЯ»

По Дополнительной программе «Страхование от несчастных

ИСКЛЮЧЕНИЯ ПО ДП «ПРОГРАММА НС»

ПОРДУКТА «ГЛОРИЯ»

По Дополнительной программе «Страхование от несчастных

СТРАХОВОЙ ПРОДУКТ «ГЛОРИЯ»

Дополнительная программа

«ПРОГРАММА СТРАХОВАНИЯ НА СЛУЧАЙ ИНВАЛИДНОСТИ I ИЛИ II

СТРАХОВОЙ ПРОДУКТ «ГЛОРИЯ»

Дополнительная программа

«ПРОГРАММА СТРАХОВАНИЯ НА СЛУЧАЙ ИНВАЛИДНОСТИ I ИЛИ II

СТРУКТУРА ПРОДУКТА «ГЛОРИЯ»

СТРУКТУРА ПРОДУКТА «ГЛОРИЯ»

По выбору Страхователя Дополнительная программа «Программа страхования на случай инвалидности ЛП»

По выбору Страхователя Дополнительная программа «Программа страхования на случай инвалидности ЛП»

ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА «ПРОГРАММА СТРАХОВАНИЯ НА СЛУЧАЙ ИНВАЛИДНОСТИ ЛП» ПРОДУКТА «ГЛОРИЯ»

В рамках

ДОПОЛНИТЕЛЬНАЯ ПРОГРАММА «ПРОГРАММА СТРАХОВАНИЯ НА СЛУЧАЙ ИНВАЛИДНОСТИ ЛП» ПРОДУКТА «ГЛОРИЯ»

В рамках

«Программа страхование на случай инвалидности I или II группы по любой

«Программа страхование на случай инвалидности I или II группы по любой

ВЫПЛАТА ПО ПРОГРАММЕ

«ПРОГРАММА СТРАХОВАНИЯ НА СЛУЧАЙ ИНВАЛИДНОСТИ ЛП»

Договор страхования

ВЫПЛАТА ПО ПРОГРАММЕ

«ПРОГРАММА СТРАХОВАНИЯ НА СЛУЧАЙ ИНВАЛИДНОСТИ ЛП»

Договор страхования

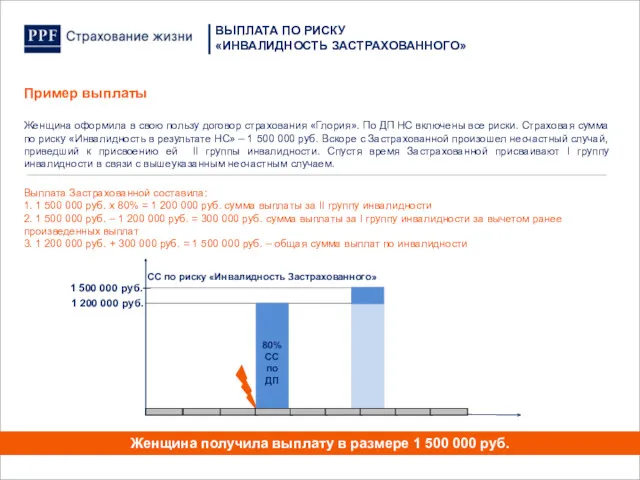

Женщина оформила в свою пользу договор страхования «Глория» с ДП «Программа

Женщина оформила в свою пользу договор страхования «Глория» с ДП «Программа

ИСКЛЮЧЕНИЯ ПО ДП «ПРОГРАММА СТРАХОВАНИЯ НА СЛУЧАЙ ИНВАЛИДНОСТИ» ПРОДУКТА «ГЛОРИЯ»

По ДП

ИСКЛЮЧЕНИЯ ПО ДП «ПРОГРАММА СТРАХОВАНИЯ НА СЛУЧАЙ ИНВАЛИДНОСТИ» ПРОДУКТА «ГЛОРИЯ»

По ДП

Процессы заключения, исполнения и прекращения договора страхования «Глория»

Процессы заключения, исполнения и прекращения договора страхования «Глория»

Этап 1. Заполнение Заявления о страховании

Этап 4. Принятие решения, выпуск полиса

АНДЕРРАЙТИНГ

Этап

Этап 1. Заполнение Заявления о страховании

Этап 4. Принятие решения, выпуск полиса

АНДЕРРАЙТИНГ

Этап

ЭТАП 1. ЗАПОЛНЕНИЕ ЗАЯВЛЕНИЯ

О СТРАХОВАНИИ ЖИЗНИ «ГЛОРИЯ»

Договор заключается на основании

ЭТАП 1. ЗАПОЛНЕНИЕ ЗАЯВЛЕНИЯ

О СТРАХОВАНИИ ЖИЗНИ «ГЛОРИЯ»

Договор заключается на основании

ЭТАП 2. УПЛАТА СТРАХОВОЙ ПРЕМИИ ИЛИ

ПЕРВОГО СТРАХОВОГО ВЗНОСА

Страхователь обязан уплатить страховую

ЭТАП 2. УПЛАТА СТРАХОВОЙ ПРЕМИИ ИЛИ

ПЕРВОГО СТРАХОВОГО ВЗНОСА

Страхователь обязан уплатить страховую

Без комиссии

Через личный кабинет Страхователя

Через сайт Компании www.ppfwww.ppfinsurancewww.ppfinsurance.ru

Через Сбербанк он-лайн

Без комиссии

Через личный кабинет Страхователя

Через сайт Компании www.ppfwww.ppfinsurancewww.ppfinsurance.ru

Через Сбербанк он-лайн

По договору страхования «Глория» проводятся следующие виды андеррайтинга:

Медицинский андеррайтинг - оценка

По договору страхования «Глория» проводятся следующие виды андеррайтинга:

Медицинский андеррайтинг - оценка

ПРОВЕДЕНИЕ АНДЕРРАЙТИНГА

принять Застрахованного на страхование стандартных условиях

принять Застрахованного на нестандартных условиях

ПРОВЕДЕНИЕ АНДЕРРАЙТИНГА

принять Застрахованного на страхование стандартных условиях

принять Застрахованного на нестандартных условиях

Медицинский андеррайтинг - Застрахованному может быть назначено проведение дополнительного медицинского освидетельствования

Медицинский андеррайтинг - Застрахованному может быть назначено проведение дополнительного медицинского освидетельствования

Финансовый андеррайтинг - При заключении Договора страхования, в зависимости от выбранной

Финансовый андеррайтинг - При заключении Договора страхования, в зависимости от выбранной

ПРОВЕДЕНИЕ АНДЕРРАЙТИНГА

Профессиональному андеррайтингу подлежат все Заявления о страховании

Размер страховых взносов может

ПРОВЕДЕНИЕ АНДЕРРАЙТИНГА

Профессиональному андеррайтингу подлежат все Заявления о страховании

Размер страховых взносов может

ПРОВЕДЕНИЕ АНДЕРРАЙТИНГА

В заявлении о страховании должны быть заполнены все графы,

ПРОВЕДЕНИЕ АНДЕРРАЙТИНГА

В заявлении о страховании должны быть заполнены все графы,

ЭТАП 4. ПРИНЯТИЕ РЕШЕНИЯ, ВЫПУСК ПОЛИСА

По итогам общей оценки состояния здоровья

ЭТАП 4. ПРИНЯТИЕ РЕШЕНИЯ, ВЫПУСК ПОЛИСА

По итогам общей оценки состояния здоровья

Процесс урегулирования при наступлении страхового случая по договору

Льготный период

Перевод полиса в

Процесс урегулирования при наступлении страхового случая по договору

Льготный период

Перевод полиса в

Срок страхования по договору продукта «Глория» начинается с 0:00 часов даты,

Срок страхования по договору продукта «Глория» начинается с 0:00 часов даты,

Срок страхования по всем Дополнительным программам договора «Глория» начинается с 0:00

Срок страхования по всем Дополнительным программам договора «Глория» начинается с 0:00

Дата начала срока зависит от выбранного Страхователем варианта оплаты страховой премии

Дата начала срока зависит от выбранного Страхователем варианта оплаты страховой премии

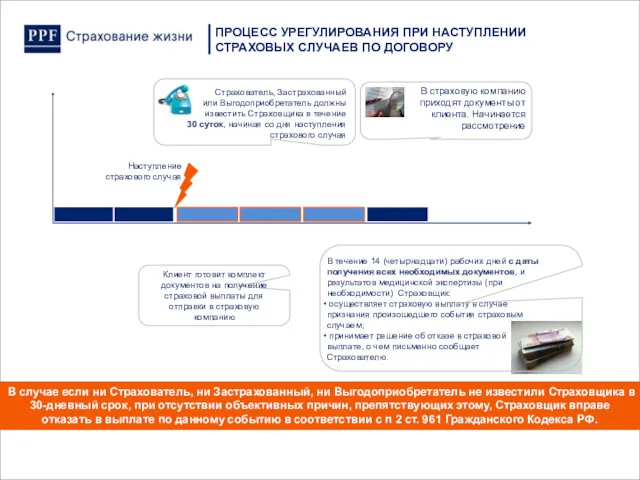

ПРОЦЕСС УРЕГУЛИРОВАНИЯ ПРИ НАСТУПЛЕНИИ

СТРАХОВЫХ СЛУЧАЕВ ПО ДОГОВОРУ

Наступление

страхового случая

Клиент готовит комплект

ПРОЦЕСС УРЕГУЛИРОВАНИЯ ПРИ НАСТУПЛЕНИИ

СТРАХОВЫХ СЛУЧАЕВ ПО ДОГОВОРУ

Наступление

страхового случая

Клиент готовит комплект

Страховщик имеет право:

для принятия решения о страховой выплате направлять при

Страховщик имеет право:

для принятия решения о страховой выплате направлять при

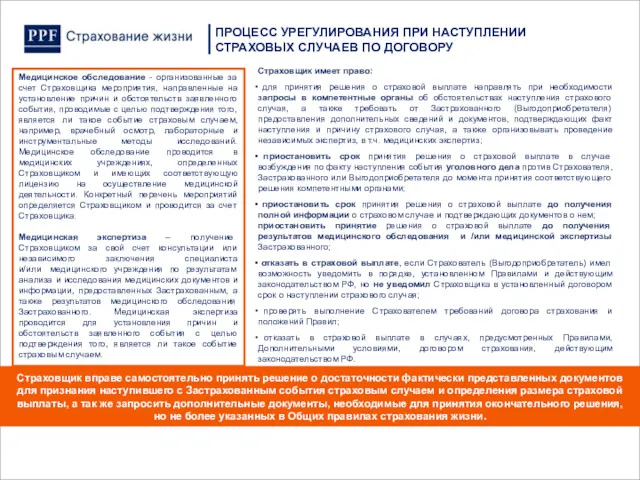

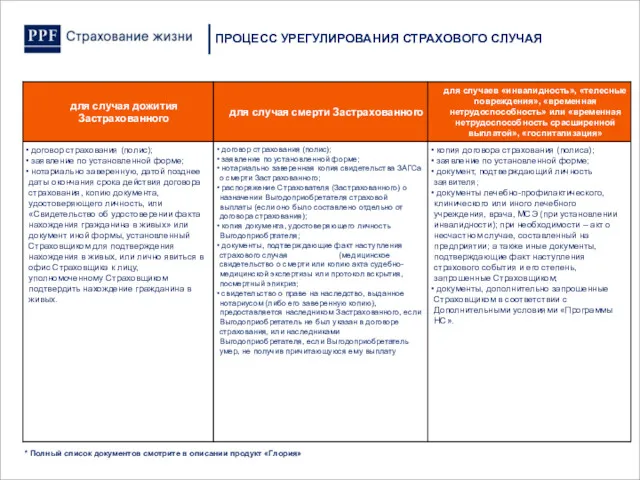

ПРОЦЕСС УРЕГУЛИРОВАНИЯ СТРАХОВОГО СЛУЧАЯ

* Полный список документов смотрите в описании продукт

ПРОЦЕСС УРЕГУЛИРОВАНИЯ СТРАХОВОГО СЛУЧАЯ

* Полный список документов смотрите в описании продукт

ПРОЦЕСС УРЕГУЛИРОВАНИЯ СТРАХОВОГО СЛУЧАЯ

* Полный список документов смотрите в описании продукт

ПРОЦЕСС УРЕГУЛИРОВАНИЯ СТРАХОВОГО СЛУЧАЯ

* Полный список документов смотрите в описании продукт

Если по каким-либо причинам Страхователь не может оплачивать страховые взносы в

Если по каким-либо причинам Страхователь не может оплачивать страховые взносы в

ПЕРЕВОД ПОЛИСА «ГЛОРИЯ» В ОПЛАЧЕННЫЙ

Льготный

период 60 дней

На годовщину договора

страхования

ПЕРЕВОД ПОЛИСА «ГЛОРИЯ» В ОПЛАЧЕННЫЙ

Льготный

период 60 дней

На годовщину договора

страхования

В результате перерасчета размера СС по БП «Страхование на срок» полученная

В результате перерасчета размера СС по БП «Страхование на срок» полученная

ДОПОЛНИТЕЛЬНЫЙ ДОХОД

По Договору Глория начисление дополнительного инвестиционного дохода осуществляется путем увеличения

ДОПОЛНИТЕЛЬНЫЙ ДОХОД

По Договору Глория начисление дополнительного инвестиционного дохода осуществляется путем увеличения

Дополнительный доход по договору – часть дополнительного инвестиционного дохода компании, распределенного

Дополнительный доход по договору – часть дополнительного инвестиционного дохода компании, распределенного

ДОПОЛНИТЕЛЬНЫЙ ДОХОД

Дополнительный доход в виде разницы между измененной и первоначальной страховой

ДОПОЛНИТЕЛЬНЫЙ ДОХОД

Дополнительный доход в виде разницы между измененной и первоначальной страховой

ВНЕСЕНИЕ ИЗМЕНЕНИЙ В ДОГОВОР

В договор могут быть внесены следующие Финансовые изменения:

Перевод

ВНЕСЕНИЕ ИЗМЕНЕНИЙ В ДОГОВОР

В договор могут быть внесены следующие Финансовые изменения:

Перевод

Условия внесения финансовых изменений:

возможно внесение финансовых изменений уже в первый год

возможно внесение финансовых изменений уже в первый год

Порядок внесения Нефинансовых изменений

При изменении фамилии, имени, отчества, паспортных данных Страхователя,

Порядок внесения Нефинансовых изменений

При изменении фамилии, имени, отчества, паспортных данных Страхователя,

Индексация – одновременное изменение страховой суммы и страхового взноса.

Если в договоре

Индексация – одновременное изменение страховой суммы и страхового взноса.

Если в договоре

Соглашение об индексации вступает в силу с даты годовщины договора страхования

Соглашение об индексации вступает в силу с даты годовщины договора страхования

Индексация по договору страхования не проводится в следующих случаях:

если на годовщину

Индексация по договору страхования не проводится в следующих случаях:

если на годовщину

ИНДЕКСАЦИЯ

Пропорциональное увеличение гарантированной страховой суммы по договору

Страховые взносы

Гарантированная Страховая сумма

Увеличение страхового

ИНДЕКСАЦИЯ

Пропорциональное увеличение гарантированной страховой суммы по договору

Страховые взносы

Гарантированная Страховая сумма

Увеличение страхового

Прекращение действия договора страхования

Особенности досрочного прекращения действия договора страхования

Страховые выплаты при

Прекращение действия договора страхования

Особенности досрочного прекращения действия договора страхования

Страховые выплаты при

По Базовой и Дополнительным программам продукта «Глория» действие договора страхования прекращается:

по

По Базовой и Дополнительным программам продукта «Глория» действие договора страхования прекращается:

по

Договор может быть досрочно прекращен по инициативе Страхователя

О намерении досрочного

Договор может быть досрочно прекращен по инициативе Страхователя

О намерении досрочного

При досрочном прекращении действия договора, условиями которого предусмотрено страхование на случай

При досрочном прекращении действия договора, условиями которого предусмотрено страхование на случай

РАЗМЕР ВЫКУПНОЙ СУММЫ

размер выкупной суммы определяется с учетом распределенного дополнительного

РАЗМЕР ВЫКУПНОЙ СУММЫ

размер выкупной суммы определяется с учетом распределенного дополнительного

ПОРЯДОК ВЫПЛАТЫ ВЫКУПНОЙ СУММЫ

Выплата выкупной суммы (за минусом задолженности Страхователя по

ПОРЯДОК ВЫПЛАТЫ ВЫКУПНОЙ СУММЫ

Выплата выкупной суммы (за минусом задолженности Страхователя по

Structuring. Transaction Framework

Structuring. Transaction Framework Контрольно-кассовые машины

Контрольно-кассовые машины Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Долгосрочные внеоборотные активы

Долгосрочные внеоборотные активы Экологический сбор

Экологический сбор Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Налог на доходы физических лиц

Налог на доходы физических лиц Счета бухгалтерского учета и план счетов

Счета бухгалтерского учета и план счетов Государственные и муниципальные финансы как элемент финансово-кредитной системы

Государственные и муниципальные финансы как элемент финансово-кредитной системы International, national and contractual frameworks of investment protection. Class 2

International, national and contractual frameworks of investment protection. Class 2 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения

Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения Доллар США

Доллар США Введение налога на профессиональный доход для самозанятых граждан

Введение налога на профессиональный доход для самозанятых граждан Земельный налог

Земельный налог Организация бюджетного процесса в поселении. (Тема 4.6)

Организация бюджетного процесса в поселении. (Тема 4.6) Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Эмиссия ценных бумаг. (Тема 6)

Эмиссия ценных бумаг. (Тема 6) Финансовая система, характеристика звеньев. Тема 4

Финансовая система, характеристика звеньев. Тема 4 Сметное дело. Методы составления смет и сметной документации. (Лекция 11)

Сметное дело. Методы составления смет и сметной документации. (Лекция 11) Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Финансовая работа в первичной профсоюзной организации

Финансовая работа в первичной профсоюзной организации Поддержка малого и среднего предпринимательства в Московской области в 2018 году

Поддержка малого и среднего предпринимательства в Московской области в 2018 году Государственный бюджет. Тест №50. 3 класс

Государственный бюджет. Тест №50. 3 класс Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Валютные курсы и эффективность экспортных и импортных операций. Страхование валютных рисков. Хеджирование

Валютные курсы и эффективность экспортных и импортных операций. Страхование валютных рисков. Хеджирование