- Земельный налог

Содержание

- 2. Земельный налог – местный налог, который регулируется главой 31 НК РФ, вступившей в силу с 2005

- 3. Налогоплательщики организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения, на праве собственности, праве постоянного

- 4. Объект налогообложения земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга, Севастополя), на

- 5. Не признаются объектом налогообложения Земельные участки, изъятые из оборота в соответствии с законодательством РФ. В соответствие

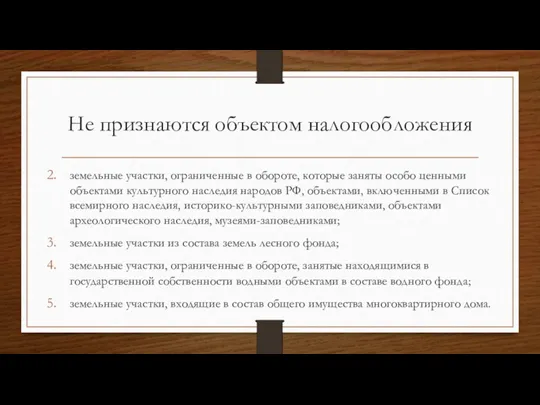

- 6. Не признаются объектом налогообложения земельные участки, ограниченные в обороте, которые заняты особо ценными объектами культурного наследия

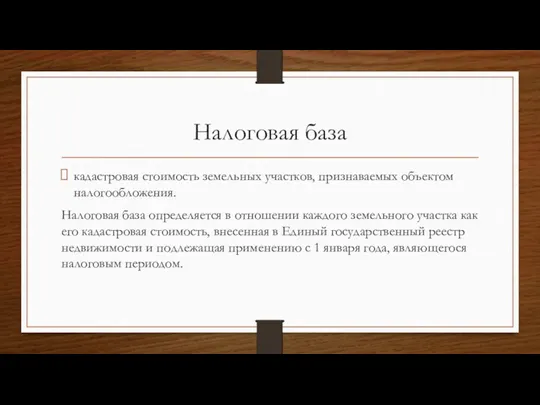

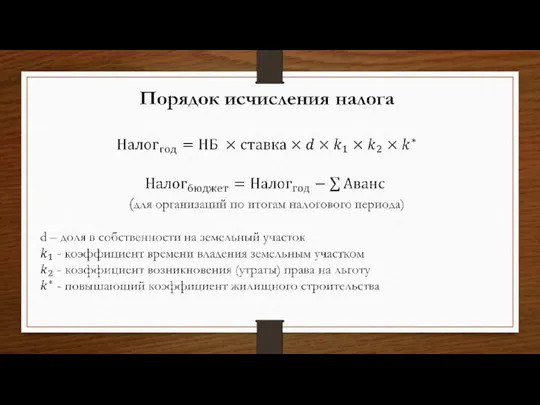

- 7. Налоговая база кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Налоговая база определяется в отношении каждого земельного

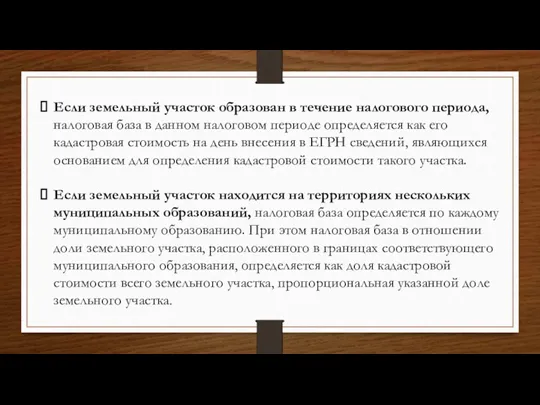

- 8. Если земельный участок образован в течение налогового периода, налоговая база в данном налоговом периоде определяется как

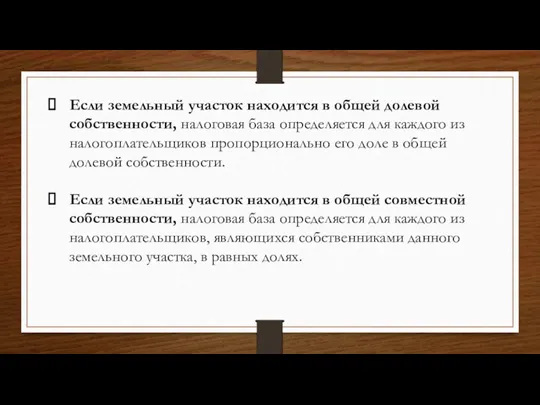

- 9. Если земельный участок находится в общей долевой собственности, налоговая база определяется для каждого из налогоплательщиков пропорционально

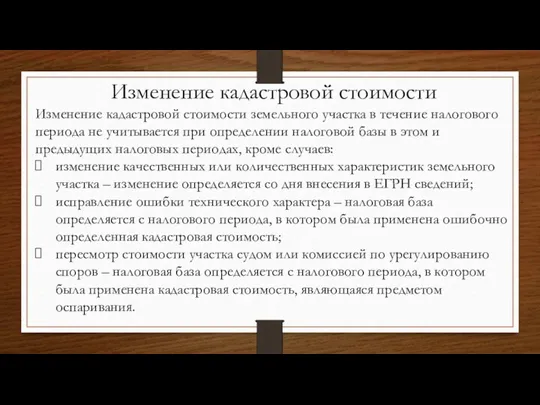

- 10. Изменение кадастровой стоимости Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении

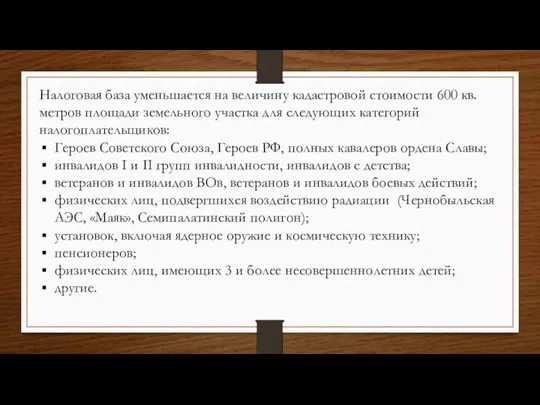

- 11. Налоговая база уменьшается на величину кадастровой стоимости 600 кв. метров площади земельного участка для следующих категорий

- 12. Освобождаются от налогообложения: 1) организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ - в отношении земельных

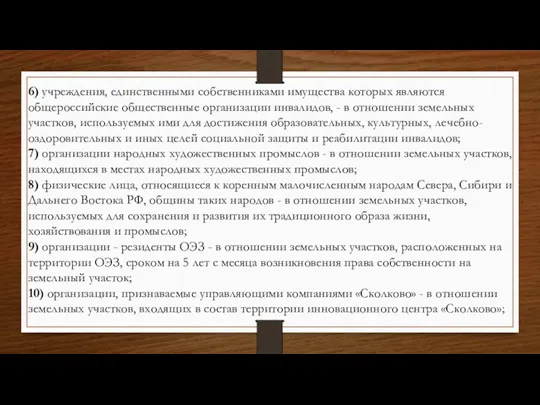

- 13. 6) учреждения, единственными собственниками имущества которых являются общероссийские общественные организации инвалидов, - в отношении земельных участков,

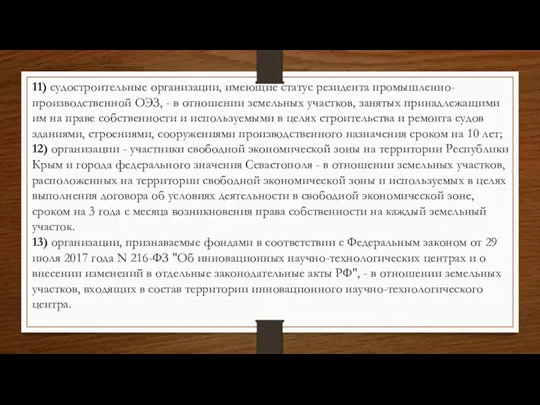

- 14. 11) судостроительные организации, имеющие статус резидента промышленно-производственной ОЭЗ, - в отношении земельных участков, занятых принадлежащими им

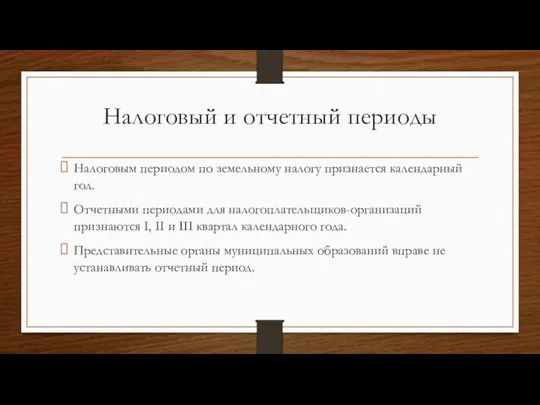

- 15. Налоговый и отчетный периоды Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами для налогоплательщиков-организаций

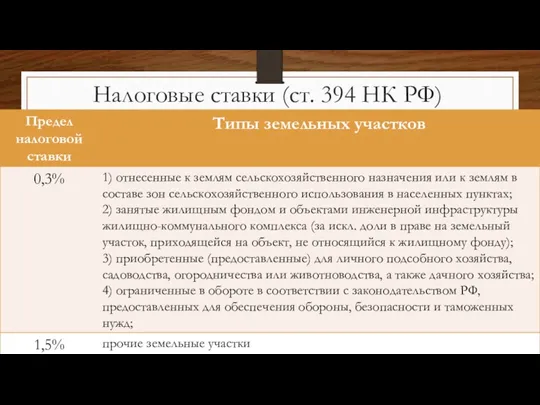

- 16. Налоговые ставки (ст. 394 НК РФ)

- 20. Скачать презентацию

Земельный налог – местный налог, который регулируется главой 31 НК РФ,

Земельный налог – местный налог, который регулируется главой 31 НК РФ,

Налогоплательщики

организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения, на

Налогоплательщики

организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения, на

Объект налогообложения

земельные участки, расположенные в пределах муниципального образования (городов федерального значения

Объект налогообложения

земельные участки, расположенные в пределах муниципального образования (городов федерального значения

Не признаются объектом налогообложения

Земельные участки, изъятые из оборота в соответствии с

Не признаются объектом налогообложения

Земельные участки, изъятые из оборота в соответствии с

Не признаются объектом налогообложения

земельные участки, ограниченные в обороте, которые заняты особо

Не признаются объектом налогообложения

земельные участки, ограниченные в обороте, которые заняты особо

Налоговая база

кадастровая стоимость земельных участков, признаваемых объектом налогообложения.

Налоговая база определяется в

Налоговая база

кадастровая стоимость земельных участков, признаваемых объектом налогообложения.

Налоговая база определяется в

Если земельный участок образован в течение налогового периода, налоговая база в

Если земельный участок образован в течение налогового периода, налоговая база в

Если земельный участок находится в общей долевой собственности, налоговая база определяется

Если земельный участок находится в общей долевой собственности, налоговая база определяется

Изменение кадастровой стоимости

Изменение кадастровой стоимости земельного участка в течение налогового периода

Изменение кадастровой стоимости

Изменение кадастровой стоимости земельного участка в течение налогового периода

Налоговая база уменьшается на величину кадастровой стоимости 600 кв. метров площади

Налоговая база уменьшается на величину кадастровой стоимости 600 кв. метров площади

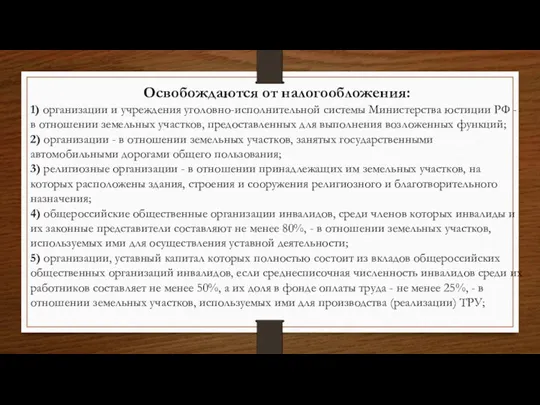

Освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной системы Министерства юстиции

Освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной системы Министерства юстиции

6) учреждения, единственными собственниками имущества которых являются общероссийские общественные организации инвалидов,

6) учреждения, единственными собственниками имущества которых являются общероссийские общественные организации инвалидов,

11) судостроительные организации, имеющие статус резидента промышленно-производственной ОЭЗ, - в отношении

11) судостроительные организации, имеющие статус резидента промышленно-производственной ОЭЗ, - в отношении

Налоговый и отчетный периоды

Налоговым периодом по земельному налогу признается календарный год.

Отчетными

Налоговый и отчетный периоды

Налоговым периодом по земельному налогу признается календарный год.

Отчетными

Налоговые ставки (ст. 394 НК РФ)

Налоговые ставки (ст. 394 НК РФ)

Оздоровление и отдых членов профсоюза

Оздоровление и отдых членов профсоюза 1С-Рейтинг: Элеватор для 1С:Предприятие 8. Учет зерна и производимой продукции на зерноперерабатывающих предприятиях

1С-Рейтинг: Элеватор для 1С:Предприятие 8. Учет зерна и производимой продукции на зерноперерабатывающих предприятиях Оборотные средства предприятия

Оборотные средства предприятия Как найти себя в системе поддержки, онлайн сервисы и платформы 2020 год

Как найти себя в системе поддержки, онлайн сервисы и платформы 2020 год Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия Конкурс СО НКО из бюджета МО Ульяновск и другие источники финансирования

Конкурс СО НКО из бюджета МО Ульяновск и другие источники финансирования Повышение эффективности деятельности организации (на примере ООО Провиант-Холод)

Повышение эффективности деятельности организации (на примере ООО Провиант-Холод) Бюджетное регулирование и бюджетный федерализм

Бюджетное регулирование и бюджетный федерализм Страхование. Сущность и классификация страхования

Страхование. Сущность и классификация страхования Кәсіпорынның ұзақ мерзімді активтері

Кәсіпорынның ұзақ мерзімді активтері BitcoIn & Crypto

BitcoIn & Crypto O’zbekistonda lizing xizmatlari

O’zbekistonda lizing xizmatlari Финансовый рынок

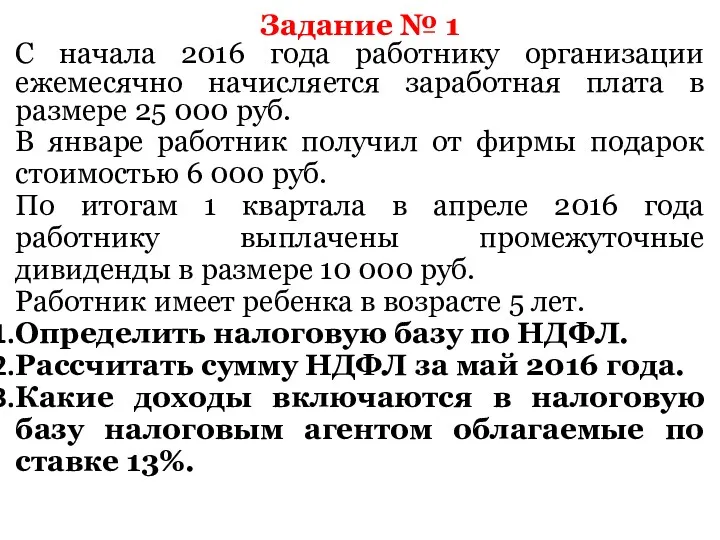

Финансовый рынок Определение суммы налога. Решение задач

Определение суммы налога. Решение задач Инклюзивті білім беру жүиесін материалдық техникалық қамтамасыз ету жолдары

Инклюзивті білім беру жүиесін материалдық техникалық қамтамасыз ету жолдары Экономический смысл ставки дисконтирования. (Лекция 4)

Экономический смысл ставки дисконтирования. (Лекция 4) Точка безубыточности. ООО Максимум ПРО

Точка безубыточности. ООО Максимум ПРО Государственный долг

Государственный долг Валюта. Валютные курсы

Валюта. Валютные курсы Салық және салық салудың құрылым негіздері

Салық және салық салудың құрылым негіздері Финансовая система

Финансовая система Бюджет. Бюджетное устройство

Бюджет. Бюджетное устройство Как выигрывать научные гранты в сфере естественных наук

Как выигрывать научные гранты в сфере естественных наук Коэффициенты рентабельности активов. (Тема 2)

Коэффициенты рентабельности активов. (Тема 2) Формы обеспечения возвратности банковских ссуд

Формы обеспечения возвратности банковских ссуд Методичний інструментарій інвестиційного менеджменту. (Тема 2.2)

Методичний інструментарій інвестиційного менеджменту. (Тема 2.2) Предложение о продаже объекта недвижимости

Предложение о продаже объекта недвижимости Товарооборот торгового предприятия

Товарооборот торгового предприятия