- Налог на прибыль

Содержание

- 2. Налог на прибыль характеризуется как налог, плательщиками которого являются все юридические лица, занимающиеся предпринимательской деятельностью взимается

- 3. Налог на прибыль В России налог действует с 1992 года Первоначально назывался «налог на прибыль предприятий»

- 4. Законами субъектов Российской Федерации размер ставки может быть уменьшен для отдельных категорий налогоплательщиков в части сумм

- 5. П р и б ы л ь : для российских организаций — полученные доходы, уменьшенные на

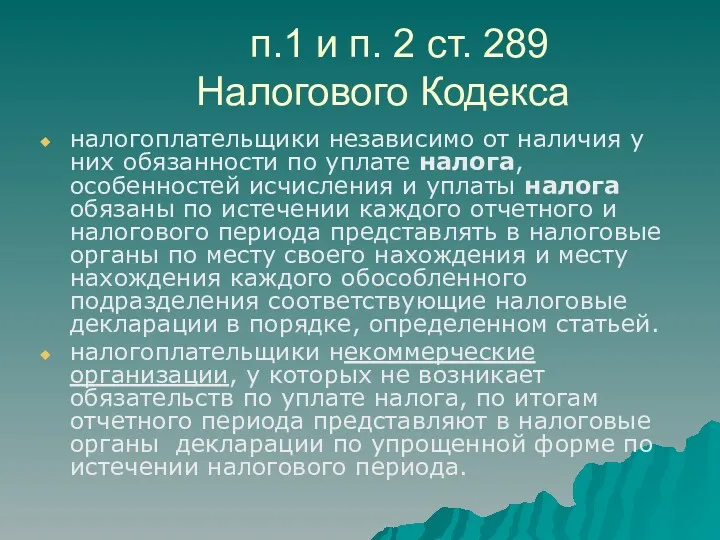

- 6. п.1 и п. 2 ст. 289 Налогового Кодекса налогоплательщики независимо от наличия у них обязанности по

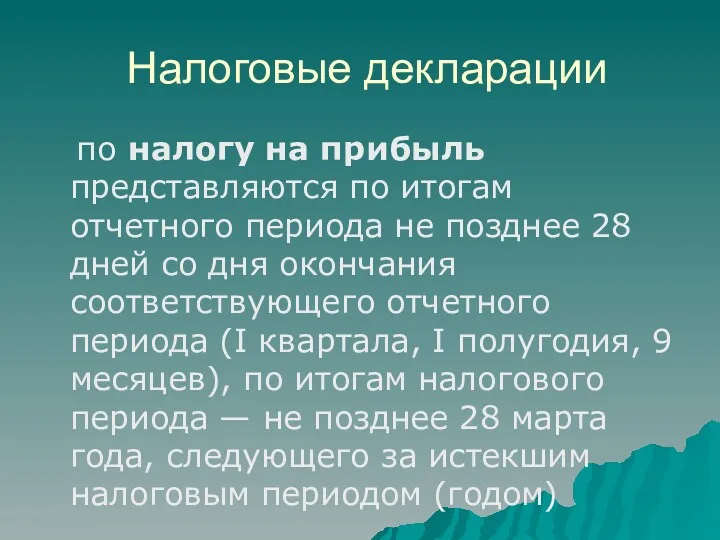

- 7. Налоговые декларации по налогу на прибыль представляются по итогам отчетного периода не позднее 28 дней со

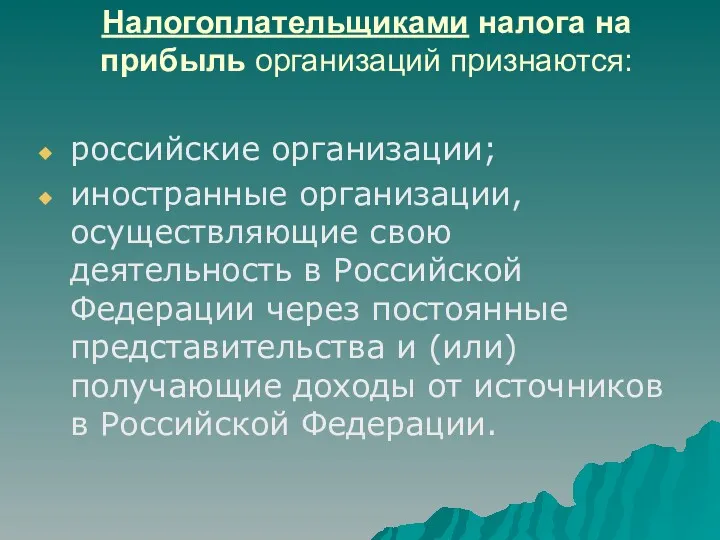

- 8. Налогоплательщиками налога на прибыль организаций признаются: российские организации; иностранные организации, осуществляющие свою деятельность в Российской Федерации

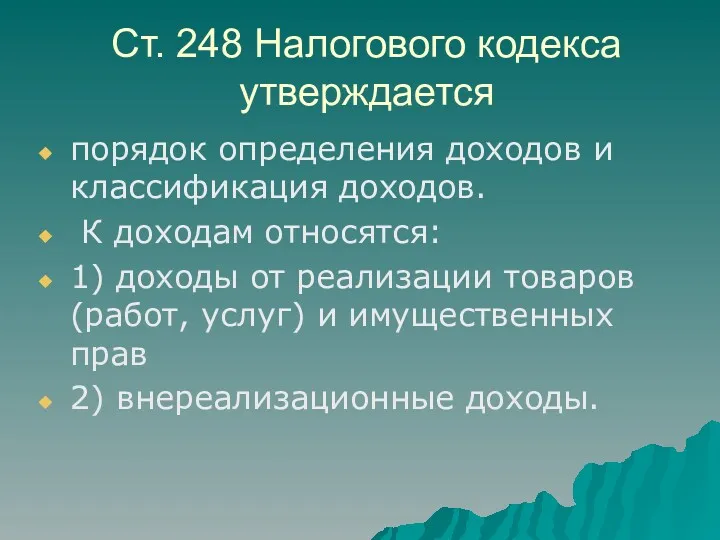

- 9. Ст. 248 Налогового кодекса утверждается порядок определения доходов и классификация доходов. К доходам относятся: 1) доходы

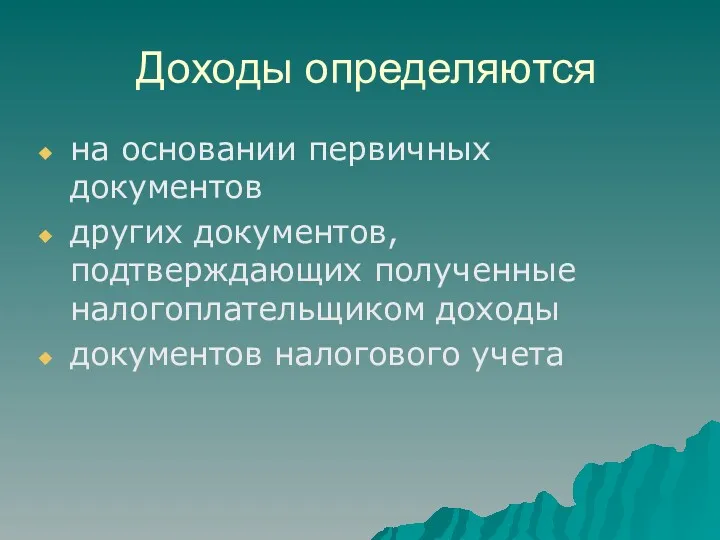

- 10. Доходы определяются на основании первичных документов других документов, подтверждающих полученные налогоплательщиком доходы документов налогового учета

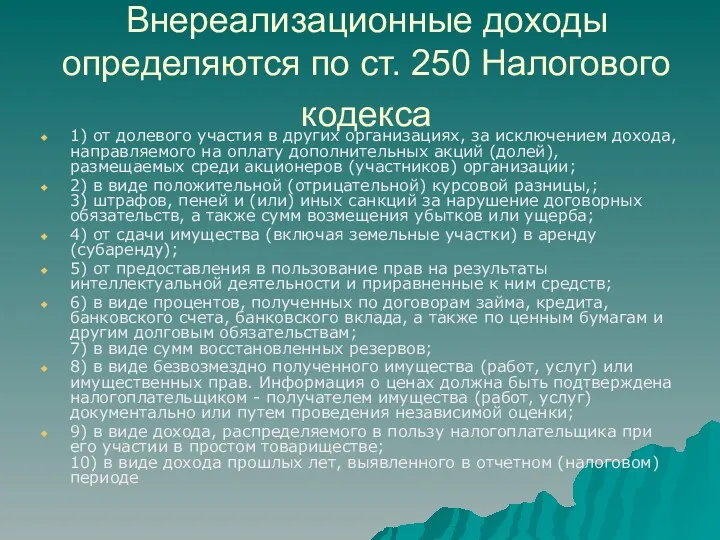

- 11. Внереализационные доходы определяются по ст. 250 Налогового кодекса 1) от долевого участия в других организациях, за

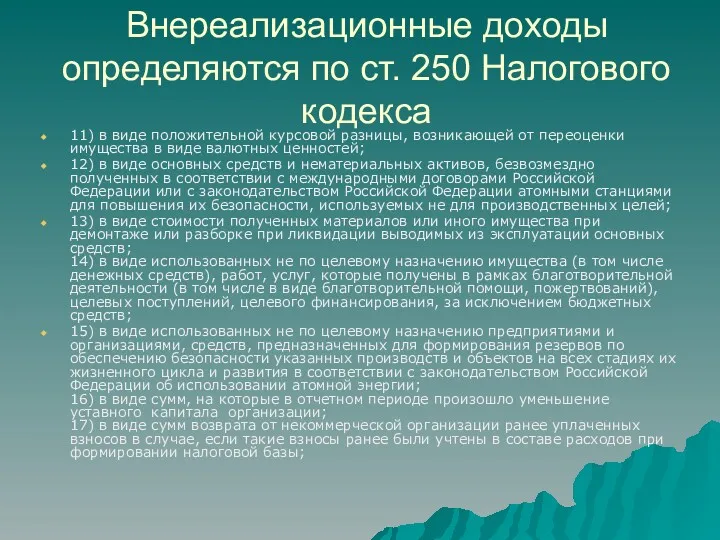

- 12. Внереализационные доходы определяются по ст. 250 Налогового кодекса 11) в виде положительной курсовой разницы, возникающей от

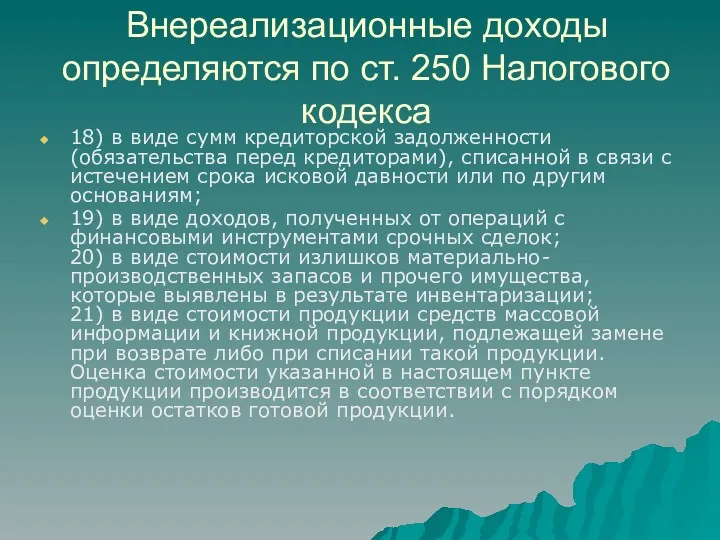

- 13. Внереализационные доходы определяются по ст. 250 Налогового кодекса 18) в виде сумм кредиторской задолженности (обязательства перед

- 14. Полученные налогоплательщиком доходы стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых

- 15. предприятия делят на две основные группы: 1) осуществляющие деятельность с целью получения прибыли (дохода); 2) не

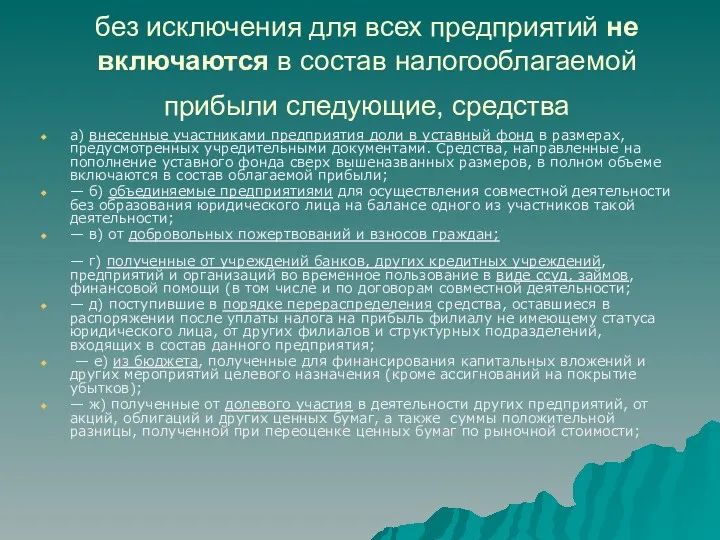

- 16. без исключения для всех предприятий не включаются в состав налогооблагаемой прибыли следующие, средства а) внесенные участниками

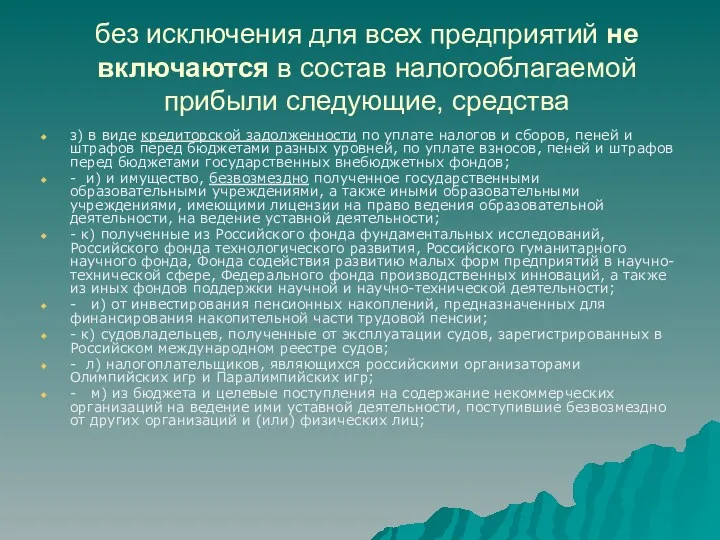

- 17. без исключения для всех предприятий не включаются в состав налогооблагаемой прибыли следующие, средства з) в виде

- 18. Стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного

- 19. Расходы, связанные с производством и реализацией, подразделяются на: 1) материальные расходы; 2) расходы на оплату труда;

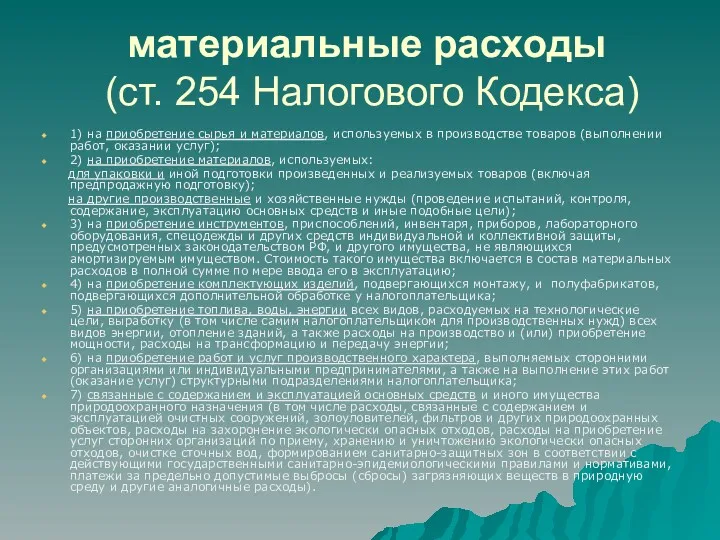

- 20. материальные расходы (ст. 254 Налогового Кодекса) 1) на приобретение сырья и материалов, используемых в производстве товаров

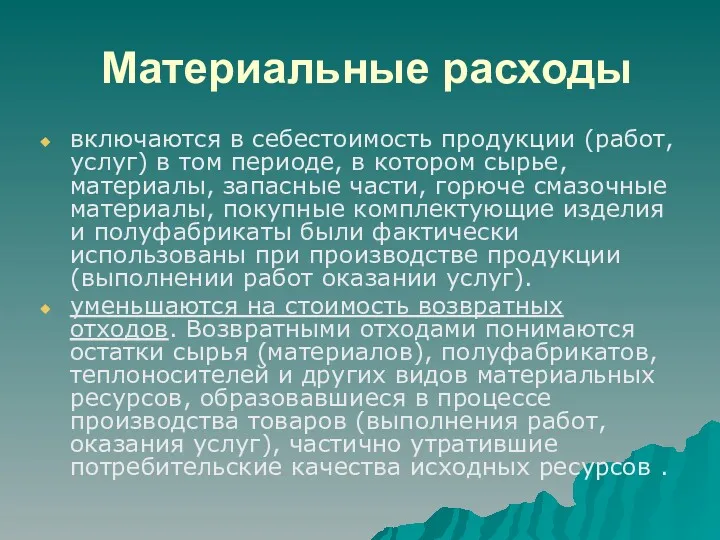

- 21. Материальные расходы включаются в себестоимость продукции (работ, услуг) в том периоде, в котором сырье, материалы, запасные

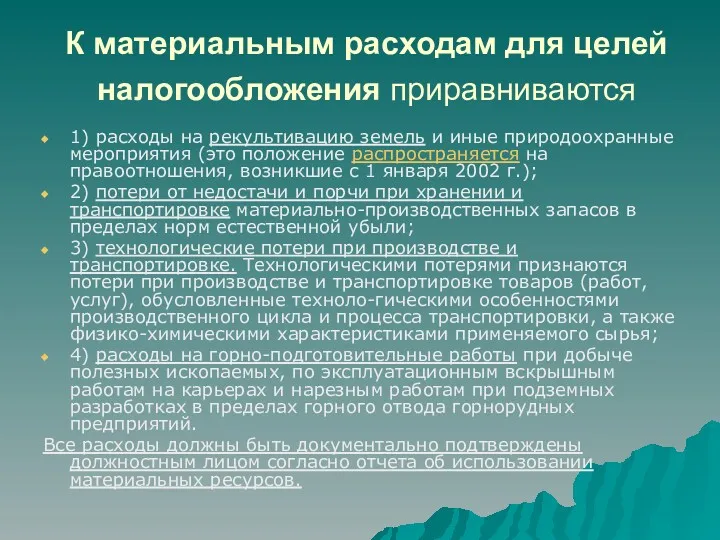

- 22. К материальным расходам для целей налогообложения приравниваются 1) расходы на рекультивацию земель и иные природоохранные мероприятия

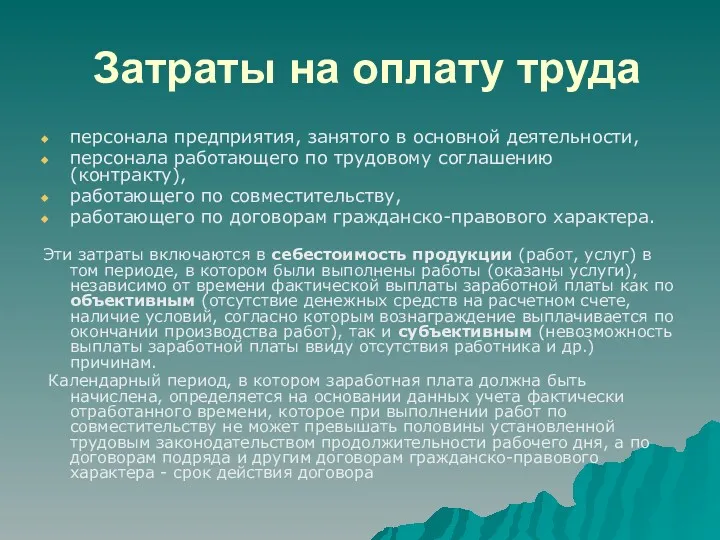

- 23. Затраты на оплату труда персонала предприятия, занятого в основной деятельности, персонала работающего по трудовому соглашению (контракту),

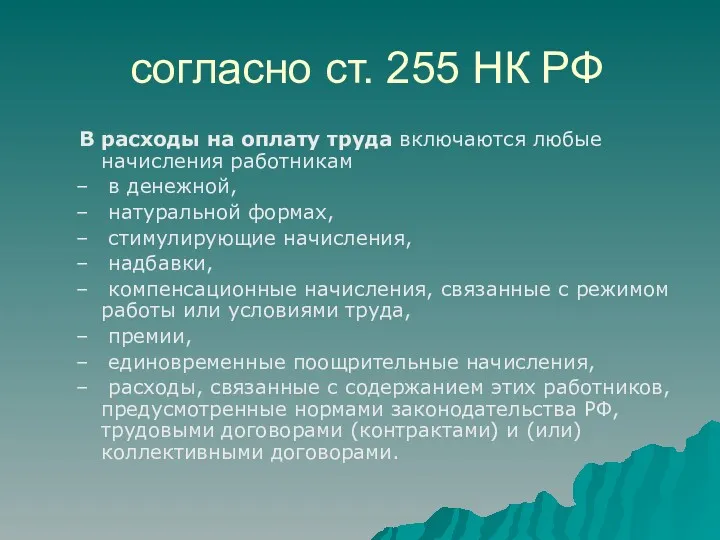

- 24. согласно ст. 255 НК РФ В расходы на оплату труда включаются любые начисления работникам в денежной,

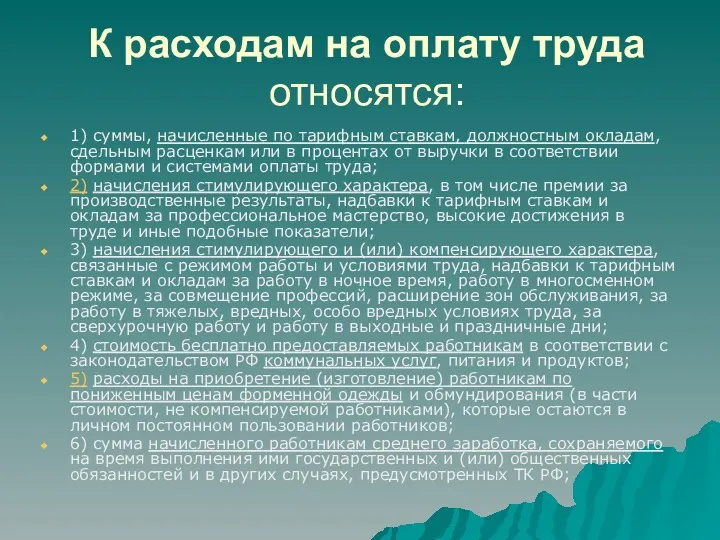

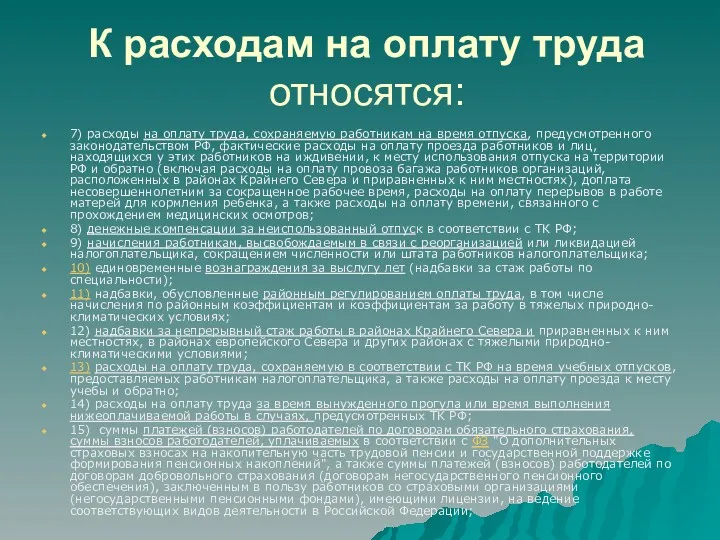

- 25. К расходам на оплату труда относятся: 1) суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам

- 26. К расходам на оплату труда относятся: 7) расходы на оплату труда, сохраняемую работникам на время отпуска,

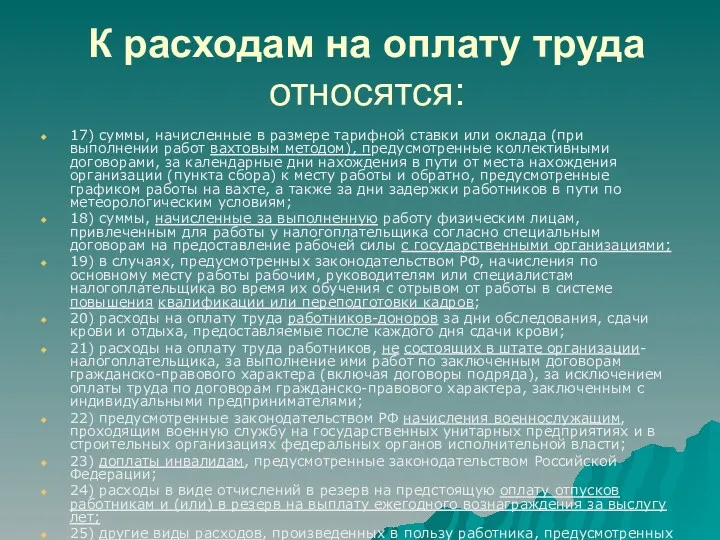

- 27. К расходам на оплату труда относятся: 17) суммы, начисленные в размере тарифной ставки или оклада (при

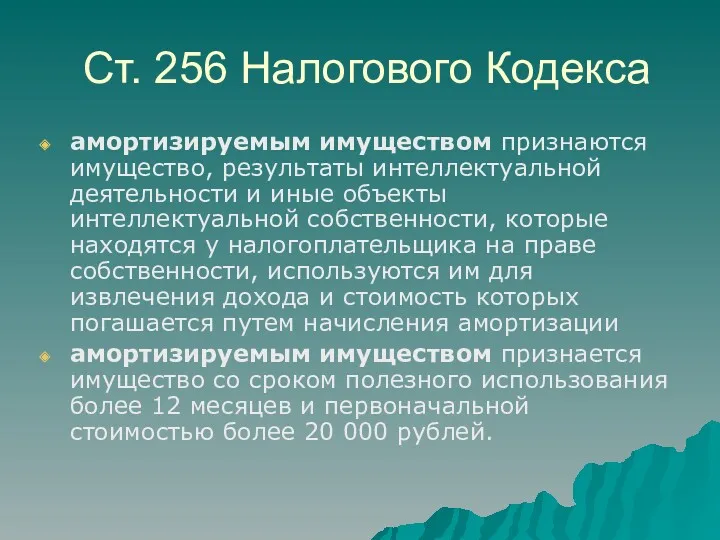

- 28. Ст. 256 Налогового Кодекса амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности,

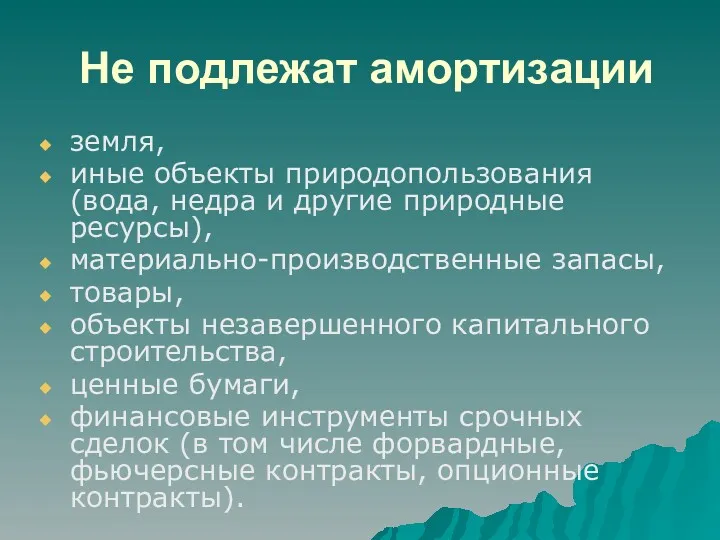

- 29. Не подлежат амортизации земля, иные объекты природопользования (вода, недра и другие природные ресурсы), материально-производственные запасы, товары,

- 30. Не подлежат амортизации следующие виды амортизируемого имущества: 1) имущество бюджетных организаций, за исключением имущества, приобретенного в

- 31. исключаются из состава амортизируемого имущества основные средства: переданные (полученные) по договорам в безвозмездное пользование; переведенные по

- 32. Нематериальными активами признаются приобретенные и (или) созданные налогопла-тельщиком результаты интеллектуальной деятельности иные объекты интеллектуальной собственности (исключительные

- 33. К нематериальным активам относятся: 1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; 2) исключительное

- 34. К нематериальным активам не относятся: 1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы; 2)

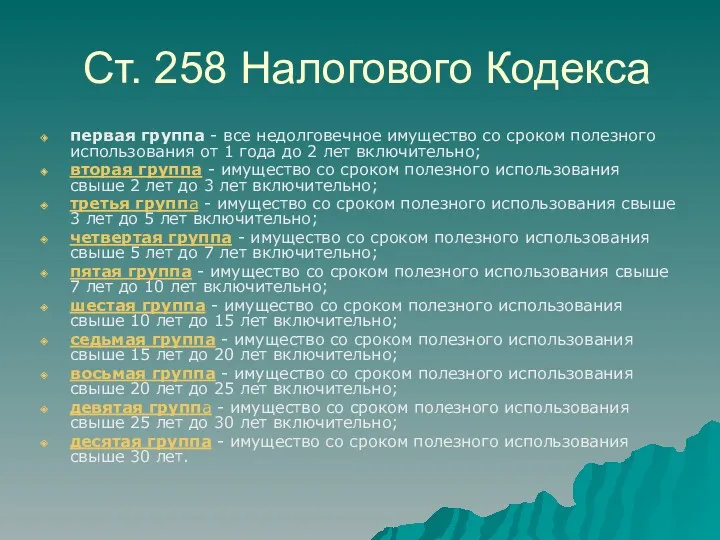

- 35. Ст. 258 Налогового Кодекса первая группа - все недолговечное имущество со сроком полезного использования от 1

- 36. Амортизируемое имущество Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской Федерации. Для тех видов

- 37. Основные средства Организация, приобретающая объекты основных средств, бывшие в употреблении может срок полезного использования данных основных

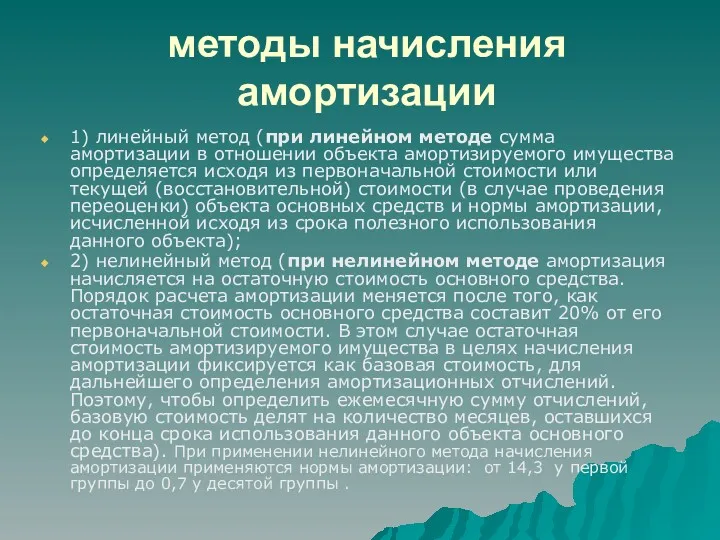

- 38. методы начисления амортизации 1) линейный метод (при линейном методе сумма амортизации в отношении объекта амортизируемого имущества

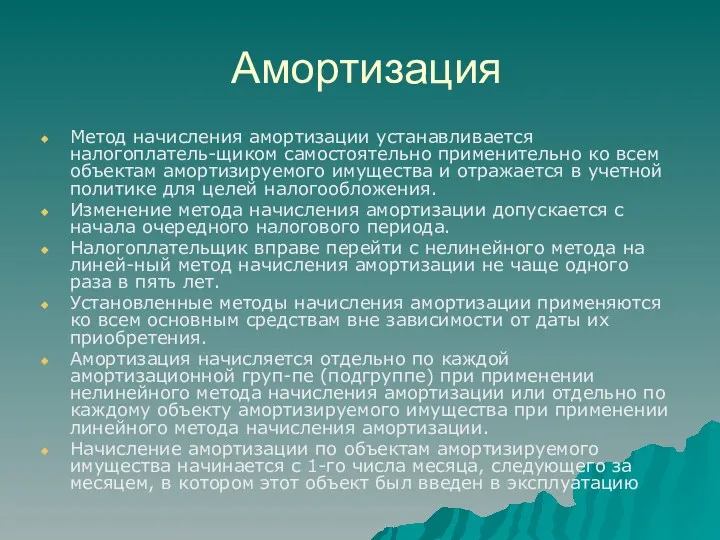

- 39. Амортизация Метод начисления амортизации устанавливается налогоплатель-щиком самостоятельно применительно ко всем объектам амортизируемого имущества и отражается в

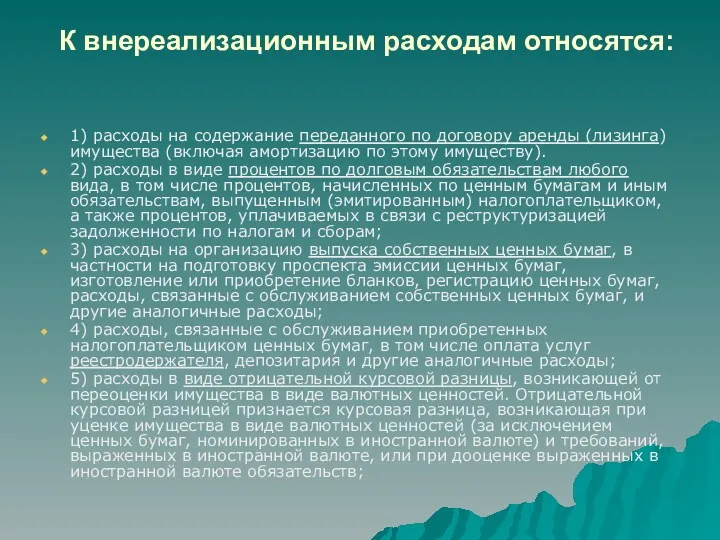

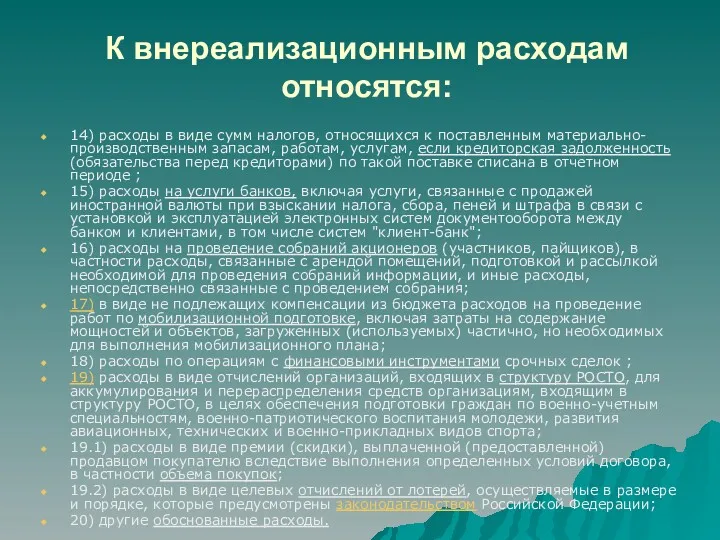

- 40. К внереализационным расходам относятся: 1) расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию

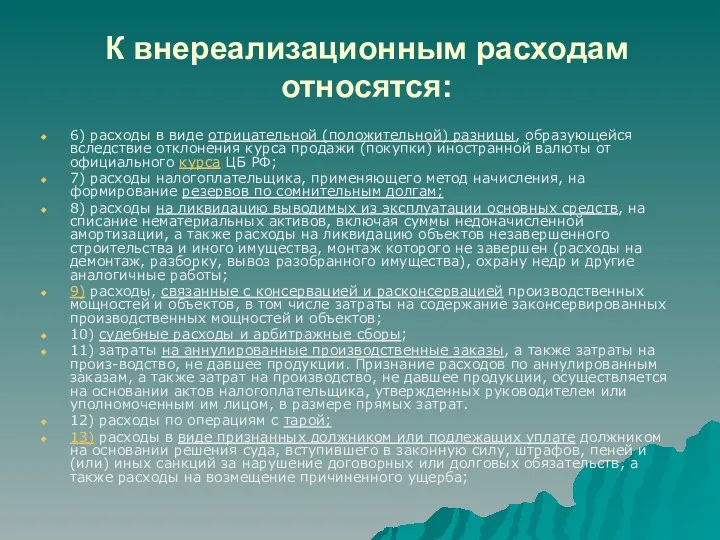

- 41. К внереализационным расходам относятся: 6) расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи

- 42. К внереализационным расходам относятся: 14) расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам,

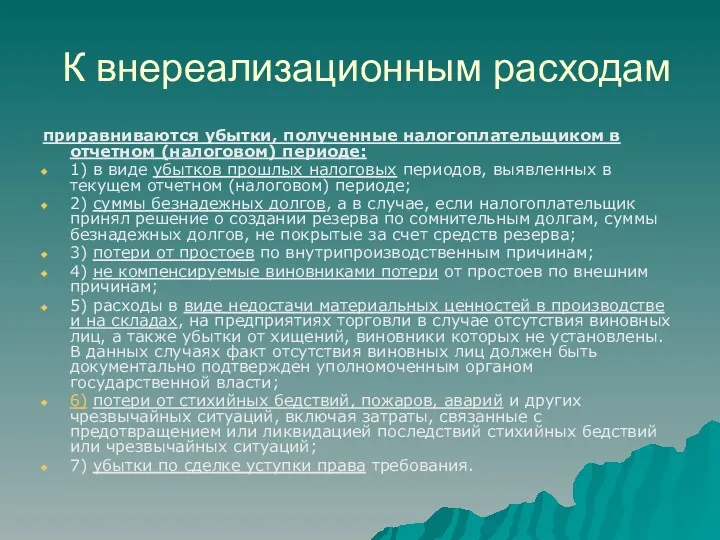

- 43. К внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде: 1) в виде убытков прошлых

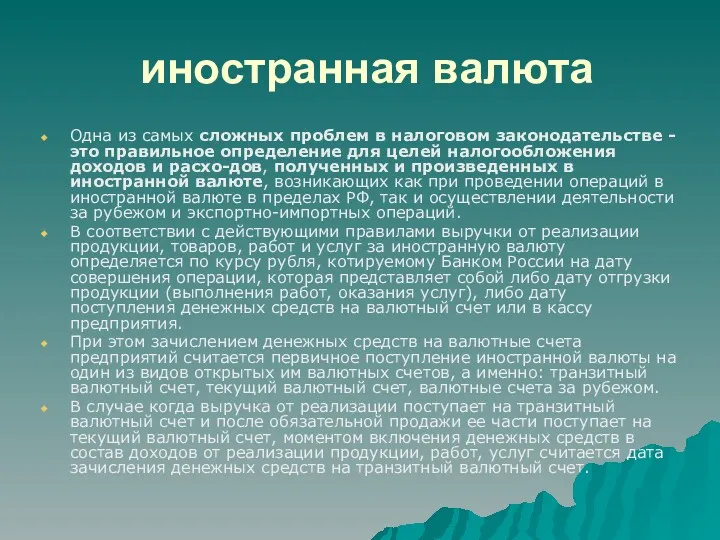

- 44. иностранная валюта Одна из самых сложных проблем в налоговом законодательстве - это правильное определение для целей

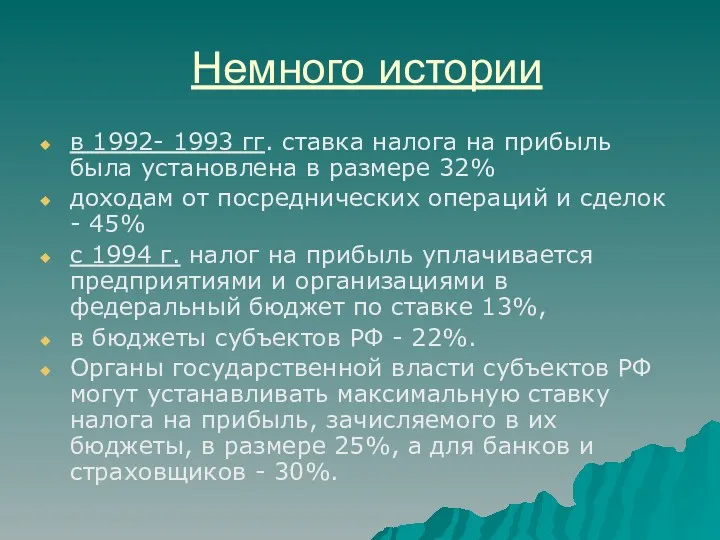

- 45. Немного истории в 1992- 1993 гг. ставка налога на прибыль была установлена в размере 32% доходам

- 46. Немного истории Не подлежала налогообложению прибыль: — религиозных организаций (объединений) от культовой деятельности и от реализации

- 47. Немного истории С 1 января 2002 года утратил силу Закон РФ от 27 декабря 1991 г.

- 48. Из истории налога Льгота по налогу на прибыль для малых предприятий было предусмотрено, что малые предприятия

- 49. Из истории налога Льгота по налогу на прибыль для вновь созданного производства. Прибыль, полученная от вновь

- 50. Из истории налога Радиационная льгота по налогу на прибыль освобождал от налогообложения прибыль предприятий, находящихся в

- 51. Из истории налога Другие федеральные льготы по налогу на прибыль порядок определения налоговой базы по налогу

- 52. Из истории налога Региональные и местные льготы по налогу на прибыль на основании пункта 9 статьи

- 53. 25 глава Налогового кодекса при введении был упорядочен процесс определения, начисления налоговой базы, льготы по налогу,

- 55. Скачать презентацию

Налог на прибыль

характеризуется как налог, плательщиками которого являются все юридические

Налог на прибыль

характеризуется как налог, плательщиками которого являются все юридические

Налог на прибыль

В России налог действует с 1992 года

Первоначально назывался

Налог на прибыль

В России налог действует с 1992 года

Первоначально назывался

Законами субъектов Российской Федерации

размер ставки может быть уменьшен для отдельных категорий

Законами субъектов Российской Федерации

размер ставки может быть уменьшен для отдельных категорий

П р и б ы л ь :

для российских организаций —

П р и б ы л ь :

для российских организаций —

п.1 и п. 2 ст. 289 Налогового Кодекса

налогоплательщики независимо от

п.1 и п. 2 ст. 289 Налогового Кодекса

налогоплательщики независимо от

Налоговые декларации

по налогу на прибыль представляются по итогам отчетного периода

Налоговые декларации

по налогу на прибыль представляются по итогам отчетного периода

Налогоплательщиками налога на прибыль организаций признаются:

российские организации;

иностранные организации, осуществляющие свою деятельность

Налогоплательщиками налога на прибыль организаций признаются:

российские организации;

иностранные организации, осуществляющие свою деятельность

Ст. 248 Налогового кодекса утверждается

порядок определения доходов и классификация доходов.

К

Ст. 248 Налогового кодекса утверждается

порядок определения доходов и классификация доходов.

К

Доходы определяются

на основании первичных документов

других документов, подтверждающих полученные налогоплательщиком доходы

документов налогового

Доходы определяются

на основании первичных документов

других документов, подтверждающих полученные налогоплательщиком доходы

документов налогового

Внереализационные доходы определяются по ст. 250 Налогового кодекса

1) от долевого

Внереализационные доходы определяются по ст. 250 Налогового кодекса

1) от долевого

Внереализационные доходы определяются по ст. 250 Налогового кодекса

11) в виде положительной

Внереализационные доходы определяются по ст. 250 Налогового кодекса

11) в виде положительной

Внереализационные доходы определяются по ст. 250 Налогового кодекса

18) в виде сумм

Внереализационные доходы определяются по ст. 250 Налогового кодекса

18) в виде сумм

Полученные налогоплательщиком доходы

стоимость которых выражена в иностранной валюте, учитываются в совокупности

Полученные налогоплательщиком доходы

стоимость которых выражена в иностранной валюте, учитываются в совокупности

предприятия делят на две основные группы:

1) осуществляющие деятельность с целью получения

предприятия делят на две основные группы:

1) осуществляющие деятельность с целью получения

без исключения для всех предприятий не включаются в состав налогооблагаемой прибыли

без исключения для всех предприятий не включаются в состав налогооблагаемой прибыли

без исключения для всех предприятий не включаются в состав налогооблагаемой прибыли

без исключения для всех предприятий не включаются в состав налогооблагаемой прибыли

Стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе

Стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе

Расходы, связанные с производством и реализацией, подразделяются на:

1) материальные расходы;

2) расходы

Расходы, связанные с производством и реализацией, подразделяются на:

1) материальные расходы;

2) расходы

материальные расходы

(ст. 254 Налогового Кодекса)

1) на приобретение сырья и материалов,

материальные расходы

(ст. 254 Налогового Кодекса)

1) на приобретение сырья и материалов,

Материальные расходы

включаются в себестоимость продукции (работ, услуг) в том периоде, в

Материальные расходы

включаются в себестоимость продукции (работ, услуг) в том периоде, в

К материальным расходам для целей налогообложения приравниваются

1) расходы на рекультивацию

К материальным расходам для целей налогообложения приравниваются

1) расходы на рекультивацию

Затраты на оплату труда

персонала предприятия, занятого в основной деятельности,

персонала работающего

Затраты на оплату труда

персонала предприятия, занятого в основной деятельности,

персонала работающего

согласно ст. 255 НК РФ

В расходы на оплату труда включаются любые

согласно ст. 255 НК РФ

В расходы на оплату труда включаются любые

К расходам на оплату труда относятся:

1) суммы, начисленные по тарифным

К расходам на оплату труда относятся:

1) суммы, начисленные по тарифным

К расходам на оплату труда относятся:

7) расходы на оплату труда, сохраняемую

К расходам на оплату труда относятся:

7) расходы на оплату труда, сохраняемую

К расходам на оплату труда относятся:

17) суммы, начисленные в размере тарифной

К расходам на оплату труда относятся:

17) суммы, начисленные в размере тарифной

Ст. 256 Налогового Кодекса

амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и

Ст. 256 Налогового Кодекса

амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и

Не подлежат амортизации

земля,

иные объекты природопользования (вода, недра и другие природные ресурсы),

Не подлежат амортизации

земля,

иные объекты природопользования (вода, недра и другие природные ресурсы),

Не подлежат амортизации

следующие виды амортизируемого имущества:

1) имущество бюджетных организаций, за исключением

Не подлежат амортизации

следующие виды амортизируемого имущества:

1) имущество бюджетных организаций, за исключением

исключаются из состава амортизируемого имущества основные средства:

переданные (полученные) по договорам в

исключаются из состава амортизируемого имущества основные средства:

переданные (полученные) по договорам в

Нематериальными активами

признаются приобретенные и (или) созданные налогопла-тельщиком результаты интеллектуальной деятельности

иные объекты

Нематериальными активами

признаются приобретенные и (или) созданные налогопла-тельщиком результаты интеллектуальной деятельности

иные объекты

К нематериальным активам относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец,

К нематериальным активам относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец,

К нематериальным активам не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские

К нематериальным активам не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские

Ст. 258 Налогового Кодекса

первая группа - все недолговечное имущество со

Ст. 258 Налогового Кодекса

первая группа - все недолговечное имущество со

Амортизируемое имущество

Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской

Амортизируемое имущество

Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской

Основные средства

Организация, приобретающая объекты основных средств, бывшие в употреблении может

Основные средства

Организация, приобретающая объекты основных средств, бывшие в употреблении может

методы начисления амортизации

1) линейный метод (при линейном методе сумма амортизации в

методы начисления амортизации

1) линейный метод (при линейном методе сумма амортизации в

Амортизация

Метод начисления амортизации устанавливается налогоплатель-щиком самостоятельно применительно ко всем объектам

Амортизация

Метод начисления амортизации устанавливается налогоплатель-щиком самостоятельно применительно ко всем объектам

К внереализационным расходам относятся:

1) расходы на содержание переданного по договору аренды

К внереализационным расходам относятся:

1) расходы на содержание переданного по договору аренды

К внереализационным расходам относятся:

6) расходы в виде отрицательной (положительной) разницы, образующейся

К внереализационным расходам относятся:

6) расходы в виде отрицательной (положительной) разницы, образующейся

К внереализационным расходам относятся:

14) расходы в виде сумм налогов, относящихся к

К внереализационным расходам относятся:

14) расходы в виде сумм налогов, относящихся к

К внереализационным расходам

приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде:

1) в

К внереализационным расходам

приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде:

1) в

иностранная валюта

Одна из самых сложных проблем в налоговом законодательстве - это

иностранная валюта

Одна из самых сложных проблем в налоговом законодательстве - это

Немного истории

в 1992- 1993 гг. ставка налога на прибыль была установлена

Немного истории

в 1992- 1993 гг. ставка налога на прибыль была установлена

Немного истории

Не подлежала налогообложению прибыль:

— религиозных организаций (объединений) от культовой

Немного истории

Не подлежала налогообложению прибыль:

— религиозных организаций (объединений) от культовой

Немного истории

С 1 января 2002 года утратил силу Закон РФ от

Немного истории

С 1 января 2002 года утратил силу Закон РФ от

Из истории налога

Льгота по налогу на прибыль для малых предприятий было

Из истории налога

Льгота по налогу на прибыль для малых предприятий было

Из истории налога

Льгота по налогу на прибыль для вновь созданного производства.

Из истории налога

Льгота по налогу на прибыль для вновь созданного производства.

Из истории налога

Радиационная льгота по налогу на прибыль освобождал от налогообложения

Из истории налога

Радиационная льгота по налогу на прибыль освобождал от налогообложения

Из истории налога

Другие федеральные льготы по налогу на прибыль порядок определения

Из истории налога

Другие федеральные льготы по налогу на прибыль порядок определения

Из истории налога

Региональные и местные льготы по налогу на прибыль на

Из истории налога

Региональные и местные льготы по налогу на прибыль на

25 глава Налогового кодекса

при введении был упорядочен процесс определения,

начисления налоговой

25 глава Налогового кодекса

при введении был упорядочен процесс определения,

начисления налоговой

Исследование финансовой устойчивости предприятий агропромышленного комплекса

Исследование финансовой устойчивости предприятий агропромышленного комплекса Роздрібний бізнес та методологія роздрібного продукту в банку

Роздрібний бізнес та методологія роздрібного продукту в банку Эмиссия безналичных денег. Сущность и механизм работы банковского мультипликатора

Эмиссия безналичных денег. Сущность и механизм работы банковского мультипликатора Потребительская корзина. Прожиточный минимум

Потребительская корзина. Прожиточный минимум Pozabankowe formy inwestowania

Pozabankowe formy inwestowania Бухгалтерский учет

Бухгалтерский учет Аудит оборотных активов

Аудит оборотных активов Державне регулювання ринку фінансового лізингу в Україні: 6 місяців 2018 року

Державне регулювання ринку фінансового лізингу в Україні: 6 місяців 2018 року Сущность предпринимательства и предпринимательской деятельности

Сущность предпринимательства и предпринимательской деятельности Формы и организация стимулирования труда

Формы и организация стимулирования труда 1С отчетность за 2015 год. На что обратить внимание

1С отчетность за 2015 год. На что обратить внимание Кредитный процесс и этапы выдачи кредита

Кредитный процесс и этапы выдачи кредита Нормирование труда на транспортных, ручных и ремонтных работах

Нормирование труда на транспортных, ручных и ремонтных работах Тема 7. Учет денежных средств

Тема 7. Учет денежных средств Методы ценообразования

Методы ценообразования Підсистема Облік запасів. Товари. Механізми ціноутворення

Підсистема Облік запасів. Товари. Механізми ціноутворення Анализ финансовой отчетности в корпоративных финансах

Анализ финансовой отчетности в корпоративных финансах Нормативный метод учета и калькулирования как инструмент контроля за производственными затратами

Нормативный метод учета и калькулирования как инструмент контроля за производственными затратами Государственные и муниципальные финансы

Государственные и муниципальные финансы Денежный оборот. Налично-денежные и безналичные расчеты

Денежный оборот. Налично-денежные и безналичные расчеты Организация финансирования деятельности предприятия. IPO

Организация финансирования деятельности предприятия. IPO Банковская система США

Банковская система США Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда Происхождение, сущность, функции и виды денег

Происхождение, сущность, функции и виды денег Сільськогосподарське страхування

Сільськогосподарське страхування Государственный бюджет

Государственный бюджет Налоговые правонарушения

Налоговые правонарушения Виды цен и особенности их применения

Виды цен и особенности их применения