- Тема 7. Учет денежных средств

Содержание

- 2. ВОПРОСЫ: 1. Учет кассовых операций 2. Учет операций по расчетному счету

- 3. Нормативная база Порядок ведения кассовых операций в РФ, инструкция ЦБ РФ от 04.10.1993 г. №18

- 4. Нормативная база «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием

- 5. Нормативная база «Положение о правилах организации наличного денежного обращения на территории Российской Федерации», приказ ЦБ РФ

- 6. Нормативная база «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического

- 7. Наличные расчеты Предельный размер расчетов наличными между юридическими лицами – 100000 руб. Обязательное применение контрольно-кассовой техники

- 8. Обязанности кассира Прием и выдача наличных денег Ведение кассовых документов Полная материальная ответственность за сохранность денежных

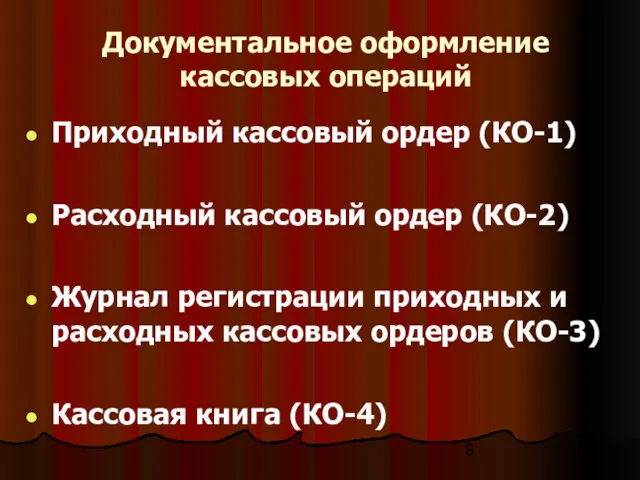

- 9. Документальное оформление кассовых операций Приходный кассовый ордер (КО-1) Расходный кассовый ордер (КО-2) Журнал регистрации приходных и

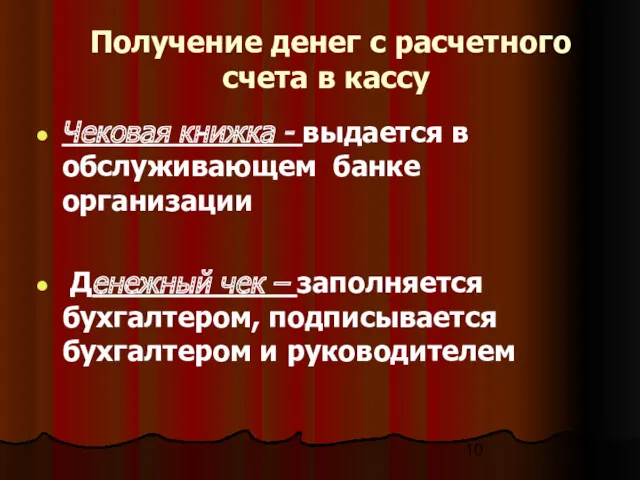

- 10. Получение денег с расчетного счета в кассу Чековая книжка - выдается в обслуживающем банке организации Денежный

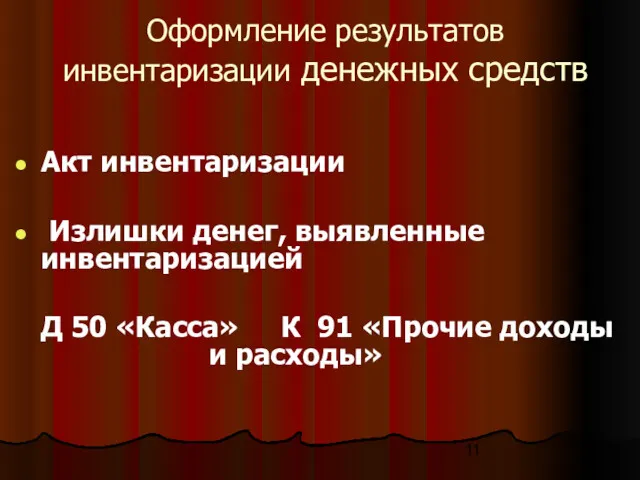

- 11. Оформление результатов инвентаризации денежных средств Акт инвентаризации Излишки денег, выявленные инвентаризацией Д 50 «Касса» К 91

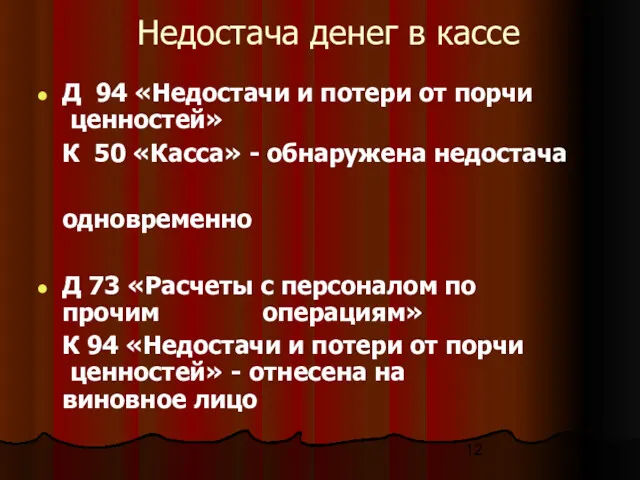

- 12. Недостача денег в кассе Д 94 «Недостачи и потери от порчи ценностей» К 50 «Касса» -

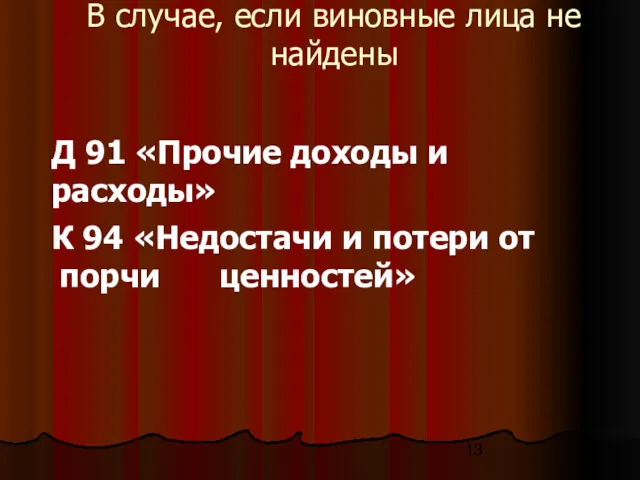

- 13. В случае, если виновные лица не найдены Д 91 «Прочие доходы и расходы» К 94 «Недостачи

- 14. Переводы в пути Счет 57 «Переводы в пути» - инкассация, сдача денег в кассы почтовых отделений

- 15. Бухгалтерские записи Д 57 «Переводы в пути» К 50 «Касса» - сделан денежный перевод Д 51

- 16. Учет денежных документов Денежные документы в кассе - (почтовые марки, оплаченные авиабилеты, проездные билеты, оплаченные путевки

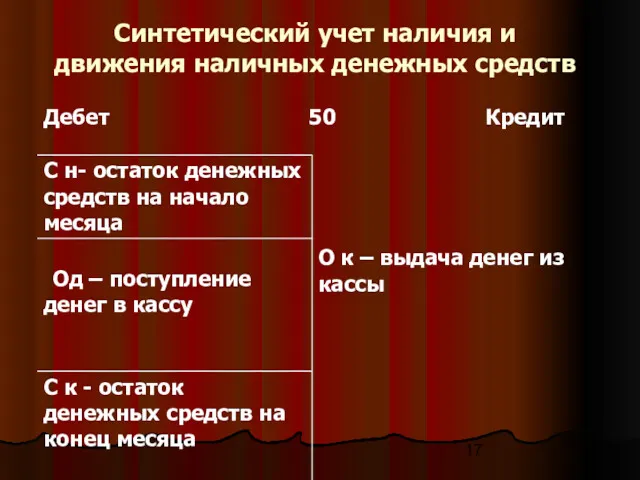

- 17. Синтетический учет наличия и движения наличных денежных средств

- 18. Субсчета к счету 50 «Касса» 1.Касса организации 2.Операционная касса 3. Денежные документы

- 19. 2.Учет операций по расчетному счету Все временно свободные денежные средства предприятия должны хранить на расчетном счете.

- 20. Документы для открытия расчетного счета заявление об открытии расчетного счета копия устава предприятия и учредительного договора

- 21. В договоре на РКО оговаривается стоимость открытия расчетного счета стоимость услуг по расчетно-кассовому обслуживанию стоимость наличного

- 22. Формы безналичных расчетов Расчеты платежными поручениями Расчеты по инкассо Расчеты по аккредитиву Расчеты чеками

- 23. Документальное оформление операций по расчетному счету Объявление о взносе наличными Платежное поручение Платежное требование Чек (денежный)

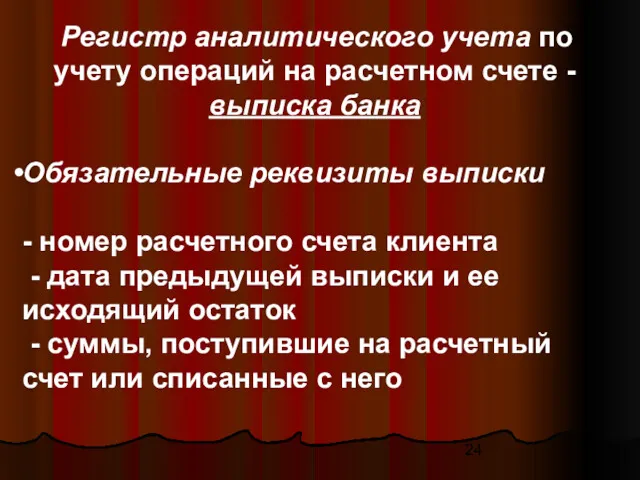

- 24. Регистр аналитического учета по учету операций на расчетном счете - выписка банка Обязательные реквизиты выписки -

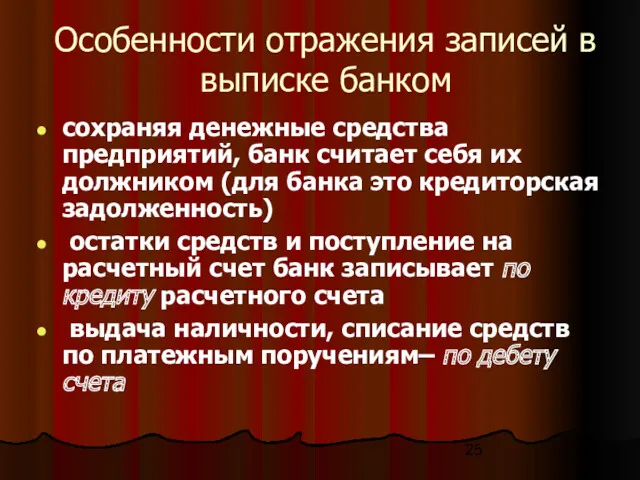

- 25. Особенности отражения записей в выписке банком сохраняя денежные средства предприятий, банк считает себя их должником (для

- 26. ВОПРОСЫ: 1.Первичные документы по учету денежных средств? 2.Что такое лимит кассы? 3.Права и обязанности кассира? 4.Как

- 28. Скачать презентацию

ВОПРОСЫ:

1. Учет кассовых операций

2. Учет операций по расчетному счету

ВОПРОСЫ:

1. Учет кассовых операций

2. Учет операций по расчетному счету

Нормативная база

Порядок ведения кассовых операций в РФ, инструкция ЦБ РФ от

Нормативная база

Порядок ведения кассовых операций в РФ, инструкция ЦБ РФ от

Нормативная база

«О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и

Нормативная база

«О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и

Нормативная база

«Положение о правилах организации наличного денежного обращения на территории

Нормативная база

«Положение о правилах организации наличного денежного обращения на территории

Нормативная база

«О предельном размере расчетов наличными деньгами и расходовании наличных

Нормативная база

«О предельном размере расчетов наличными деньгами и расходовании наличных

Наличные расчеты

Предельный размер расчетов наличными между юридическими лицами – 100000

Наличные расчеты

Предельный размер расчетов наличными между юридическими лицами – 100000

Обязанности кассира

Прием и выдача наличных денег

Ведение кассовых документов

Полная материальная ответственность за

Обязанности кассира

Прием и выдача наличных денег

Ведение кассовых документов

Полная материальная ответственность за

Документальное оформление кассовых операций

Приходный кассовый ордер (КО-1)

Расходный кассовый ордер (КО-2)

Журнал регистрации

Документальное оформление кассовых операций

Приходный кассовый ордер (КО-1)

Расходный кассовый ордер (КО-2)

Журнал регистрации

Получение денег с расчетного счета в кассу

Чековая книжка - выдается

Получение денег с расчетного счета в кассу

Чековая книжка - выдается

Оформление результатов инвентаризации денежных средств

Акт инвентаризации

Излишки денег, выявленные инвентаризацией

Д 50

Оформление результатов инвентаризации денежных средств

Акт инвентаризации

Излишки денег, выявленные инвентаризацией

Д 50

Недостача денег в кассе

Д 94 «Недостачи и потери от порчи ценностей»

Недостача денег в кассе

Д 94 «Недостачи и потери от порчи ценностей»

В случае, если виновные лица не найдены

Д 91 «Прочие доходы и

В случае, если виновные лица не найдены

Д 91 «Прочие доходы и

Переводы в пути

Счет 57 «Переводы в пути» - инкассация, сдача денег

Переводы в пути

Счет 57 «Переводы в пути» - инкассация, сдача денег

Бухгалтерские записи

Д 57 «Переводы в пути»

К 50 «Касса» - сделан денежный

Бухгалтерские записи

Д 57 «Переводы в пути»

К 50 «Касса» - сделан денежный

Учет денежных документов

Денежные документы в кассе - (почтовые марки, оплаченные авиабилеты,

Учет денежных документов

Денежные документы в кассе - (почтовые марки, оплаченные авиабилеты,

Синтетический учет наличия и движения наличных денежных средств

Синтетический учет наличия и движения наличных денежных средств

Субсчета к счету 50 «Касса»

1.Касса организации

2.Операционная касса

3. Денежные документы

Субсчета к счету 50 «Касса»

1.Касса организации

2.Операционная касса

3. Денежные документы

2.Учет операций по расчетному счету

Все временно свободные денежные средства предприятия должны

2.Учет операций по расчетному счету

Все временно свободные денежные средства предприятия должны

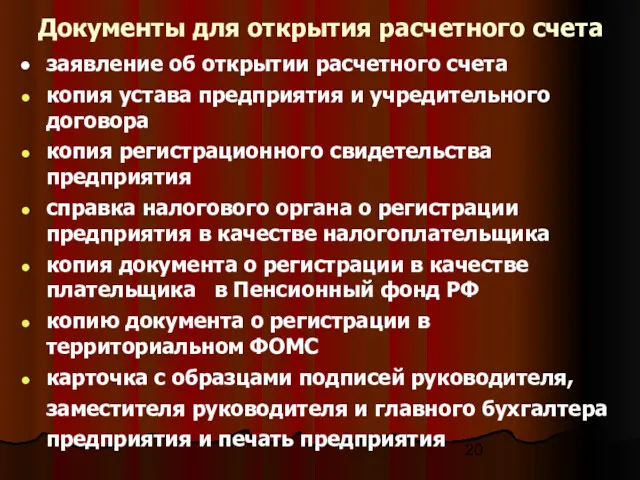

Документы для открытия расчетного счета

заявление об открытии расчетного счета

копия устава

Документы для открытия расчетного счета

заявление об открытии расчетного счета

копия устава

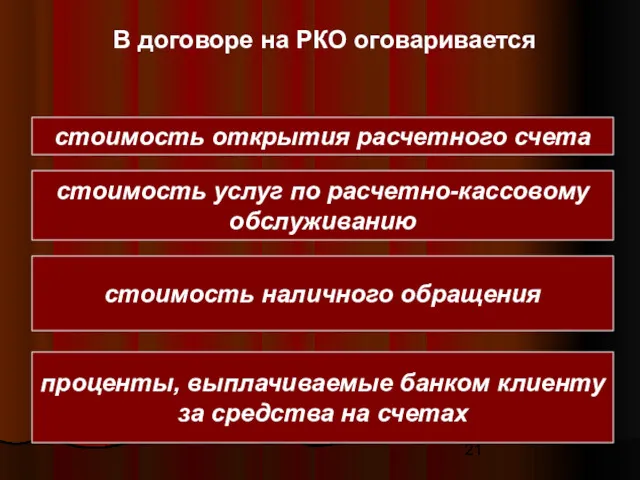

В договоре на РКО оговаривается

стоимость открытия расчетного счета

стоимость услуг

В договоре на РКО оговаривается

стоимость открытия расчетного счета

стоимость услуг

Формы безналичных расчетов

Расчеты платежными поручениями

Расчеты по инкассо

Расчеты по аккредитиву

Расчеты чеками

Формы безналичных расчетов

Расчеты платежными поручениями

Расчеты по инкассо

Расчеты по аккредитиву

Расчеты чеками

Документальное оформление операций по расчетному счету

Объявление о взносе наличными

Платежное

Документальное оформление операций по расчетному счету

Объявление о взносе наличными

Платежное

Регистр аналитического учета по учету операций на расчетном счете -

Регистр аналитического учета по учету операций на расчетном счете -

Особенности отражения записей в выписке банком

сохраняя денежные средства предприятий, банк считает

Особенности отражения записей в выписке банком

сохраняя денежные средства предприятий, банк считает

ВОПРОСЫ:

1.Первичные документы по учету денежных средств?

2.Что такое лимит кассы?

3.Права и обязанности

ВОПРОСЫ: 1.Первичные документы по учету денежных средств? 2.Что такое лимит кассы? 3.Права и обязанности

Функции финансов

Функции финансов Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9)

Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9) Налог на игорный бизнес

Налог на игорный бизнес Себестоимость продукции

Себестоимость продукции Криптовалюта. Доп. инструменты технического анализа

Криптовалюта. Доп. инструменты технического анализа Сутність страхування

Сутність страхування Основной и оборотный капитал организации

Основной и оборотный капитал организации Показатели эффективности бизнеса

Показатели эффективности бизнеса Бизнес-планирование. Бюджетирование

Бизнес-планирование. Бюджетирование Налоговая система Российской Федерации

Налоговая система Российской Федерации Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Налоговая система Бразилии

Налоговая система Бразилии Агростартап - проект создания и развития КФХ, представляемый заявителем

Агростартап - проект создания и развития КФХ, представляемый заявителем Оплата труда

Оплата труда Задачи, цели и организация финансового управления. (Тема 1.1)

Задачи, цели и организация финансового управления. (Тема 1.1) Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически

Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически Денежный рынок. Тема 3

Денежный рынок. Тема 3 IMO member state audit scheme workshop for maritime administrations. Introduction

IMO member state audit scheme workshop for maritime administrations. Introduction Практический онлайн курс Криптотрейдинг с нуля. Урок 4

Практический онлайн курс Криптотрейдинг с нуля. Урок 4 Происхождение, необходимость и функции денег

Происхождение, необходимость и функции денег Государственные пособия

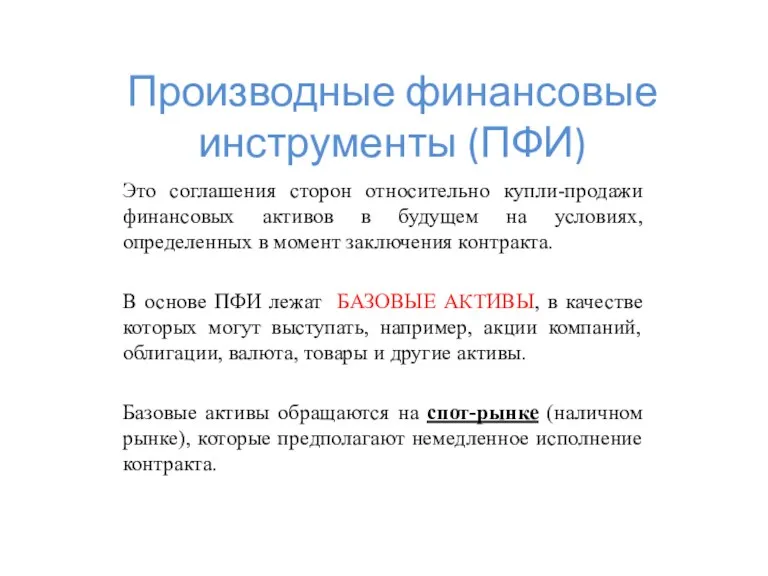

Государственные пособия Производные финансовые инструменты (ПФИ)

Производные финансовые инструменты (ПФИ) КАСКО и ОСАГО

КАСКО и ОСАГО Структура договора страхования

Структура договора страхования Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Учет основных средств

Учет основных средств Особенности бюджетной системы Швейцарии

Особенности бюджетной системы Швейцарии Тарифы в общественном транспорте города Саратов

Тарифы в общественном транспорте города Саратов