- Основной и оборотный капитал организации

Содержание

- 2. Основной капитал

- 3. Основной капитал характеризует ту часть используемого предприятием капитала, который инвестирован во все его виды внеоборотных активов.

- 4. Во внеоборотные активы входят: Основные средства Нематериальные активы Вложения во внеоборотные активы Доходные вложения в материальные

- 5. Основные средства – имущество, используемое в качестве средств труда при производстве продукции, либо для управленческих нужд

- 6. При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременно выполнять следующие условия:

- 7. 1) Использование в производстве продукции, выполнения работ, оказания услуг, либо для управленческих нужд организации. 2) Использование

- 8. Классификация Основных средств

- 9. В зависимости от отраслей народного хозяйства подразделяются на: основные производственные фонды промышленности, сельское хозяйство, лесное хозяйство,

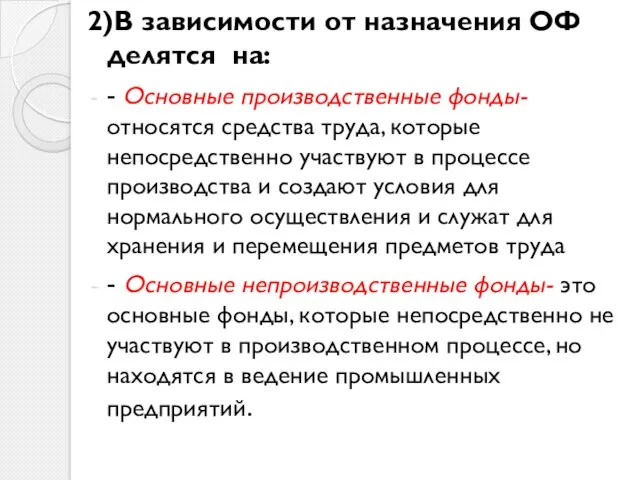

- 10. 2)В зависимости от назначения ОФ делятся на: - Основные производственные фонды- относятся средства труда, которые непосредственно

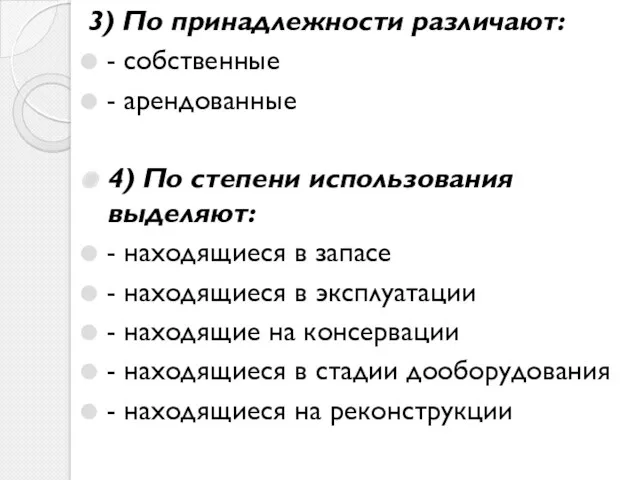

- 11. 3) По принадлежности различают: - собственные - арендованные 4) По степени использования выделяют: - находящиеся в

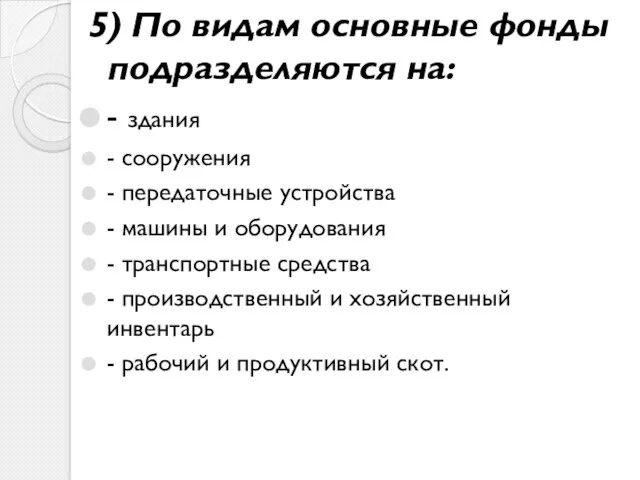

- 12. 5) По видам основные фонды подразделяются на: - здания - сооружения - передаточные устройства - машины

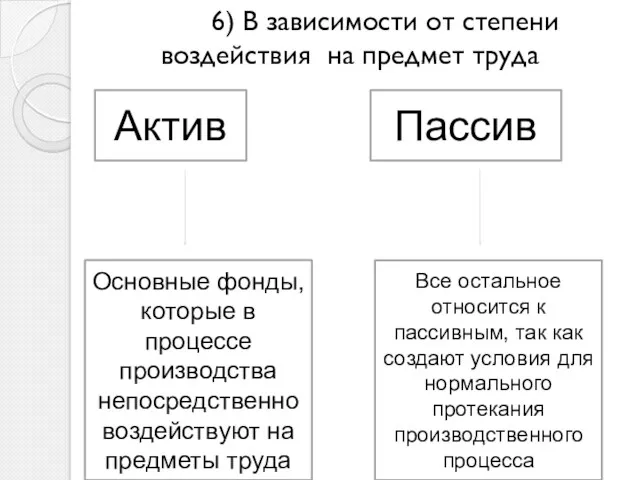

- 13. 6) В зависимости от степени воздействия на предмет труда Актив Пассив Основные фонды, которые в процессе

- 14. Различают Первоначальную Восстановительную Остаточную стоимость стоимость стоимость

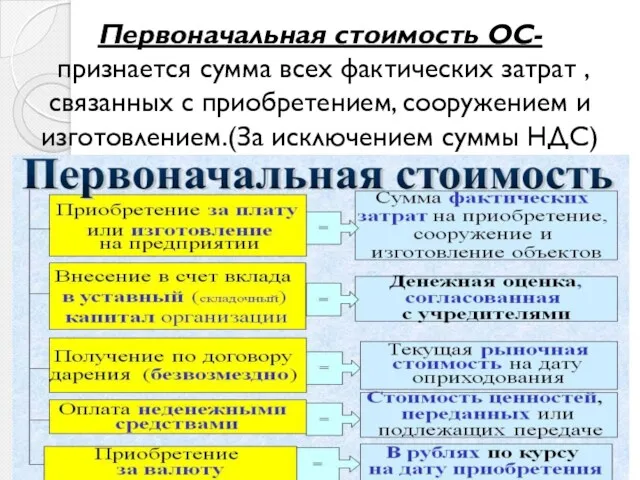

- 15. Первоначальная стоимость ОС- признается сумма всех фактических затрат , связанных с приобретением, сооружением и изготовлением.(За исключением

- 16. Остаточная стоимость ОС- разница между первоначальной стоимостью и суммой начисленной амортизации(отражается в балансе)

- 17. Восстановительная стоимость ОС- это стоимость воспроизводства основных фондов в современных условиях(при переоценки ОС)

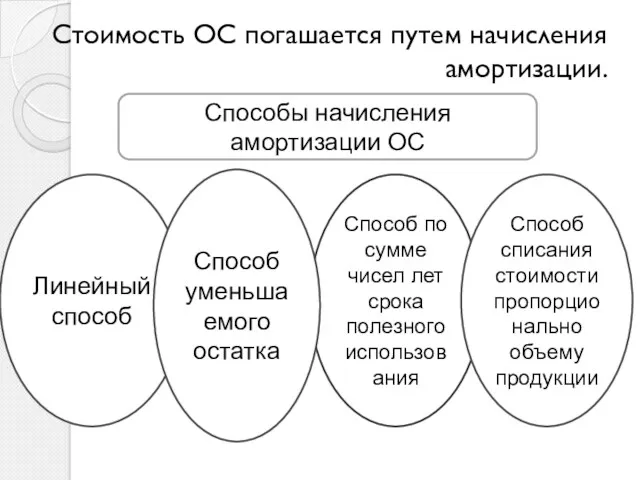

- 18. Стоимость ОС погашается путем начисления амортизации. Способы начисления амортизации ОС Линейный способ Способ по сумме чисел

- 19. Оборотный капитал

- 20. Оборотный капитал – совокупность денежных средств, авансируемых в оборотные производственные фонды и фонды обращения.

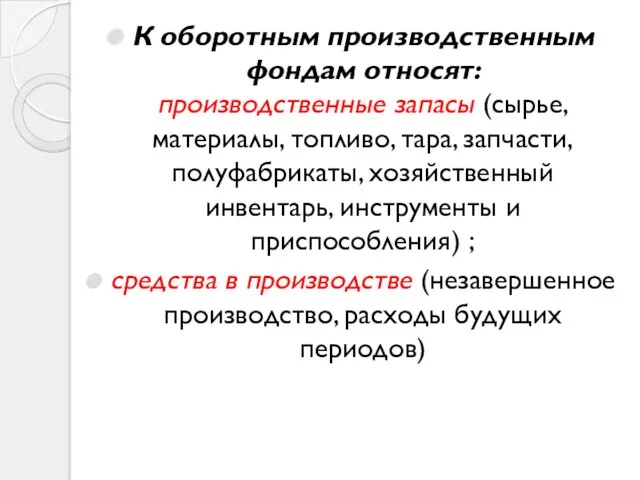

- 21. К оборотным производственным фондам относят: производственные запасы (сырье, материалы, топливо, тара, запчасти, полуфабрикаты, хозяйственный инвентарь, инструменты

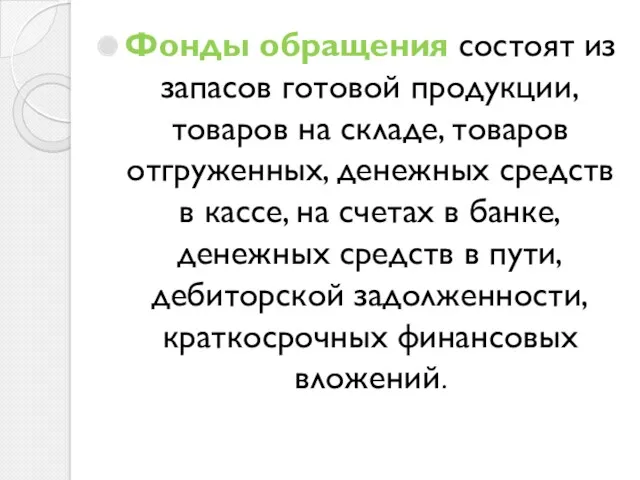

- 22. Фонды обращения состоят из запасов готовой продукции, товаров на складе, товаров отгруженных, денежных средств в кассе,

- 23. Элементы оборотных средств непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство.

- 24. Кругооборот оборотного капитала Оборотные средства находятся в постоянном движении, постоянно меняя свою натуральную форму. В своем

- 25. 1 стадия (Д-Т) Любая предпринимательская деятельность начинается с некоторой суммой денежных средств, на которую приобретаются сырье,

- 26. 1 стадия

- 27. 2 стадия (Т-П-Т1) На этой стадии оборотные средства из сферы обращения переходит в сферу производства. В

- 28. 3 стадия (Т1-Д1) На этой завершающей стадии изготовления продукции, поступает на склад в виде готовых изделий,

- 29. Классификация оборотных активов: По источникам формирования По форме воплощения По степени ликвидности По балансу предприятия По

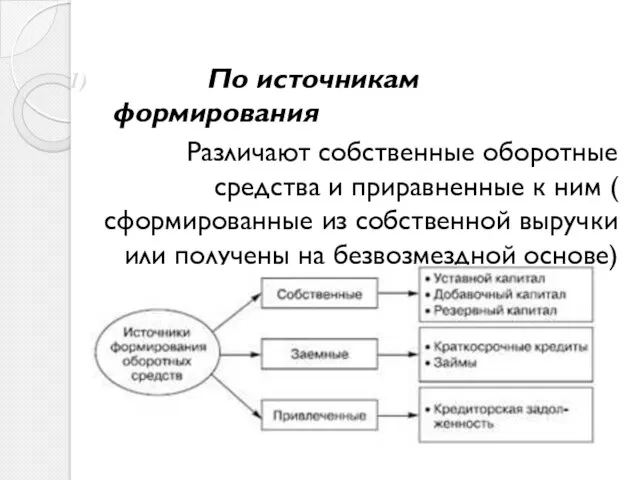

- 30. По источникам формирования Различают собственные оборотные средства и приравненные к ним ( сформированные из собственной выручки

- 31. По форме воплощения В денежной форме В материальной форме В высоколиквидных ценных бумагах В кассе организаций,

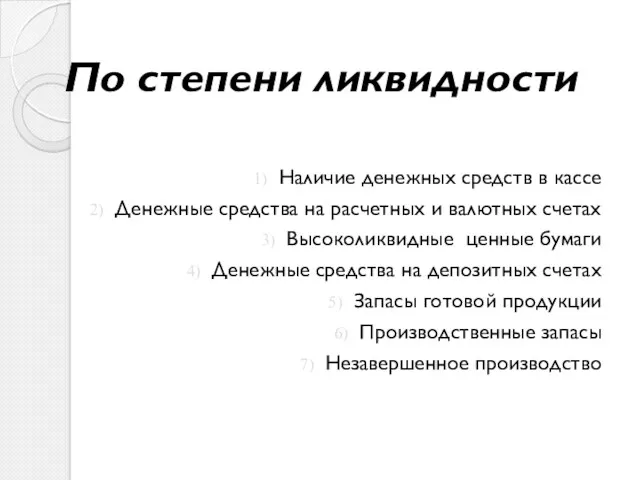

- 32. По степени ликвидности Наличие денежных средств в кассе Денежные средства на расчетных и валютных счетах Высоколиквидные

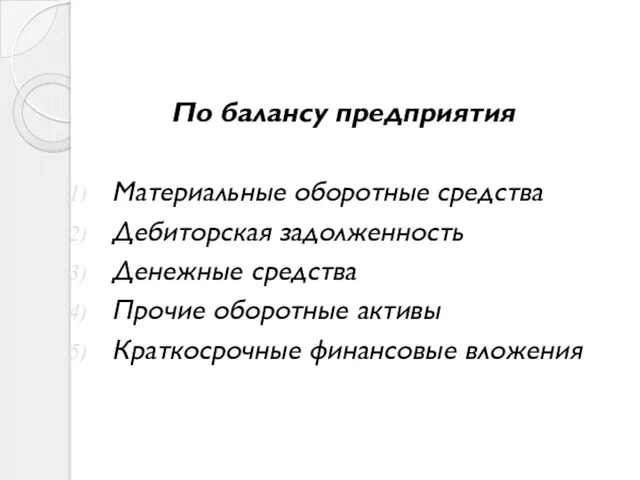

- 33. По балансу предприятия Материальные оборотные средства Дебиторская задолженность Денежные средства Прочие оборотные активы Краткосрочные финансовые вложения

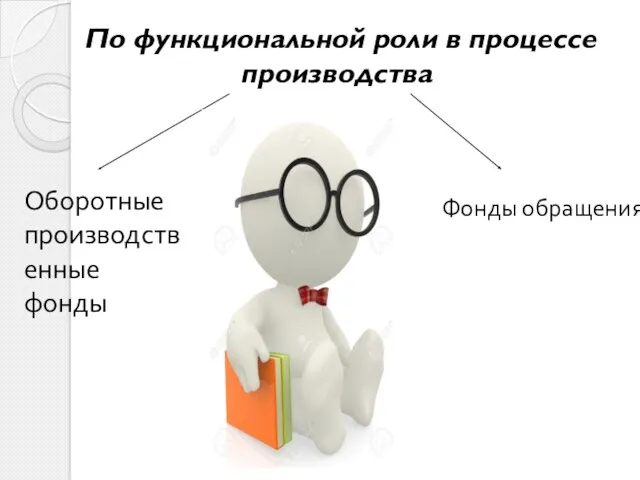

- 34. По функциональной роли в процессе производства Оборотные производственные фонды Фонды обращения

- 36. Скачать презентацию

Основной капитал

Основной капитал

Основной капитал характеризует ту часть используемого предприятием капитала, который инвестирован

Основной капитал характеризует ту часть используемого предприятием капитала, который инвестирован

Во внеоборотные активы входят:

Основные средства

Нематериальные активы

Вложения во внеоборотные активы

Доходные вложения в

Во внеоборотные активы входят:

Основные средства

Нематериальные активы

Вложения во внеоборотные активы

Доходные вложения в

Основные средства – имущество, используемое в качестве средств труда при производстве

Основные средства – имущество, используемое в качестве средств труда при производстве

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо

1) Использование в производстве продукции, выполнения работ, оказания услуг, либо для

Классификация

Основных

средств

Классификация

Основных

средств

В зависимости от отраслей народного хозяйства подразделяются на:

основные производственные фонды

В зависимости от отраслей народного хозяйства подразделяются на:

основные производственные фонды

2)В зависимости от назначения ОФ делятся на:

- Основные производственные фонды- относятся

2)В зависимости от назначения ОФ делятся на:

- Основные производственные фонды- относятся

3) По принадлежности различают:

- собственные

- арендованные

4) По степени использования выделяют:

- находящиеся

3) По принадлежности различают:

- собственные

- арендованные

4) По степени использования выделяют:

- находящиеся

5) По видам основные фонды подразделяются на:

- здания

- сооружения

- передаточные устройства

-

5) По видам основные фонды подразделяются на:

- здания

- сооружения

- передаточные устройства

-

6) В зависимости от степени воздействия на предмет труда

Актив

Пассив

Основные фонды,

6) В зависимости от степени воздействия на предмет труда

Актив

Пассив

Основные фонды,

Различают

Первоначальную Восстановительную Остаточную

стоимость стоимость стоимость

Различают

Первоначальную Восстановительную Остаточную

стоимость стоимость стоимость

Первоначальная стоимость ОС-

признается сумма всех фактических затрат , связанных с

Первоначальная стоимость ОС-

признается сумма всех фактических затрат , связанных с

Остаточная стоимость ОС-

разница между первоначальной стоимостью и суммой начисленной амортизации(отражается

Остаточная стоимость ОС-

разница между первоначальной стоимостью и суммой начисленной амортизации(отражается

Восстановительная стоимость ОС-

это стоимость воспроизводства основных фондов в современных условиях(при

Восстановительная стоимость ОС-

это стоимость воспроизводства основных фондов в современных условиях(при

Стоимость ОС погашается путем начисления амортизации.

Способы начисления амортизации ОС

Линейный способ

Способ

Стоимость ОС погашается путем начисления амортизации.

Способы начисления амортизации ОС

Линейный способ

Способ

Оборотный капитал

Оборотный капитал

Оборотный капитал – совокупность денежных средств, авансируемых в оборотные производственные фонды

Оборотный капитал – совокупность денежных средств, авансируемых в оборотные производственные фонды

К оборотным производственным фондам относят:

производственные запасы (сырье, материалы, топливо, тара, запчасти,

К оборотным производственным фондам относят: производственные запасы (сырье, материалы, топливо, тара, запчасти,

Фонды обращения состоят из запасов готовой продукции, товаров на складе, товаров

Фонды обращения состоят из запасов готовой продукции, товаров на складе, товаров

Элементы оборотных средств непрерывно переходят из сферы производства в сферу обращения

Элементы оборотных средств непрерывно переходят из сферы производства в сферу обращения

Кругооборот оборотного капитала

Оборотные средства находятся в постоянном движении, постоянно меняя

Оборотные средства находятся в постоянном движении, постоянно меняя

1 стадия (Д-Т)

Любая предпринимательская деятельность начинается с некоторой суммой денежных средств,

1 стадия (Д-Т) Любая предпринимательская деятельность начинается с некоторой суммой денежных средств,

1 стадия

1 стадия

2 стадия (Т-П-Т1)

На этой стадии оборотные средства из сферы обращения переходит

2 стадия (Т-П-Т1)

На этой стадии оборотные средства из сферы обращения переходит

3 стадия (Т1-Д1)

На этой завершающей стадии изготовления продукции, поступает на склад

3 стадия (Т1-Д1)

На этой завершающей стадии изготовления продукции, поступает на склад

Классификация оборотных активов:

По источникам формирования

По форме воплощения

По степени ликвидности

По балансу

Классификация оборотных активов:

По источникам формирования

По форме воплощения

По степени ликвидности

По балансу

По источникам формирования

Различают собственные оборотные средства и приравненные к ним

Различают собственные оборотные средства и приравненные к ним

По форме воплощения

В денежной форме

В материальной форме

В высоколиквидных

По форме воплощения

В денежной форме

В материальной форме

В высоколиквидных

По степени ликвидности

Наличие денежных средств в кассе

Денежные средства на расчетных

По степени ликвидности

Наличие денежных средств в кассе

Денежные средства на расчетных

По балансу предприятия

Материальные оборотные средства

Дебиторская задолженность

Денежные средства

Прочие оборотные

Материальные оборотные средства

Дебиторская задолженность

Денежные средства

Прочие оборотные

По функциональной роли в процессе производства

Оборотные производственные фонды

Фонды обращения

По функциональной роли в процессе производства

Оборотные производственные фонды

Фонды обращения

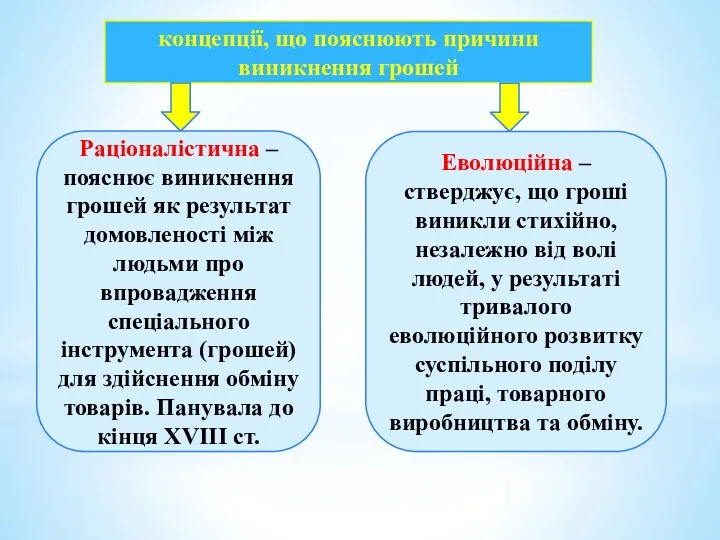

Концепції, що пояснюють причини виникнення грошей

Концепції, що пояснюють причини виникнення грошей Ипотека. Консультация 3-го лица

Ипотека. Консультация 3-го лица Домашняя бухгалтерия

Домашняя бухгалтерия Учет и оценка стоимости объектов интеллектуальной собственности: необходимость и значение

Учет и оценка стоимости объектов интеллектуальной собственности: необходимость и значение Компенсация затрат на патентование и сертификацию российской продукции за рубежом

Компенсация затрат на патентование и сертификацию российской продукции за рубежом Вебинар. Программа страхования от НС

Вебинар. Программа страхования от НС Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства История развития финансового контроля

История развития финансового контроля Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства

Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бюджеттік жүйе

Бюджеттік жүйе История семьи Ротшильдов. История семьи Рокфеллеров

История семьи Ротшильдов. История семьи Рокфеллеров Gestión Fiscal Renta

Gestión Fiscal Renta Инвестиции PRO. Акции

Инвестиции PRO. Акции Наш розумний дім

Наш розумний дім Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8)

Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8) Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год

Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Қазақстан Халық Банкі

Қазақстан Халық Банкі Нормативные и правовые основания законной налоговой оптимизации

Нормативные и правовые основания законной налоговой оптимизации История денежной единицы России

История денежной единицы России Изменение мотивации СЗ

Изменение мотивации СЗ Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Карманные деньги подростков. Как их приумножить

Карманные деньги подростков. Как их приумножить Gestión Fiscal

Gestión Fiscal Банковское право

Банковское право Ликвидность и финансовая устойчивость

Ликвидность и финансовая устойчивость Инструкция по расчету и перечислению заработной платы

Инструкция по расчету и перечислению заработной платы