- История развития финансового контроля

Содержание

- 2. ПЛАН ЛЕКЦИИ: Финансовый контроль в царской России. Организация финансового контроля в СССР. Становление государственного финансового контроля

- 3. ЭТАПЫ ПРЕОБРАЗОВАНИЯ УЧРЕЖДЕНИЯ СЧЕТНОГО ПРИКАЗА В СЧЕТНУЮ ПАЛАТУ РФ

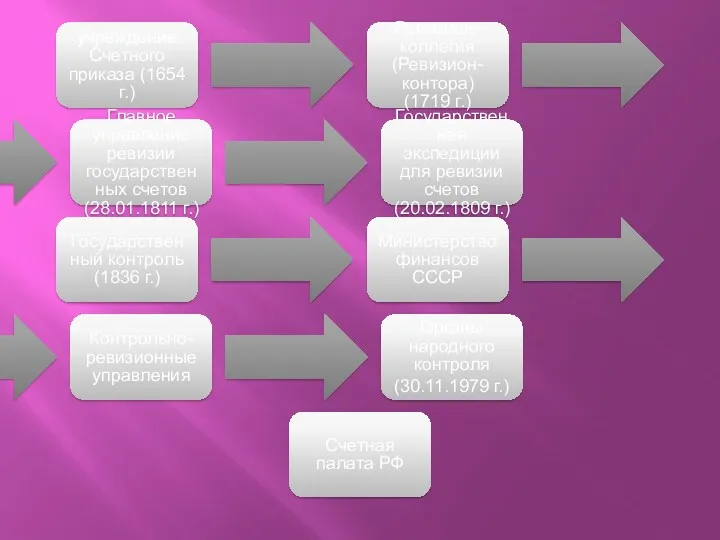

- 4. учреждение Счетного приказа (1654 г.) Ревизион-коллегия (Ревизион-контора) (1719 г.) Государственная экспедиции для ревизии счетов (20.02.1809 г.)

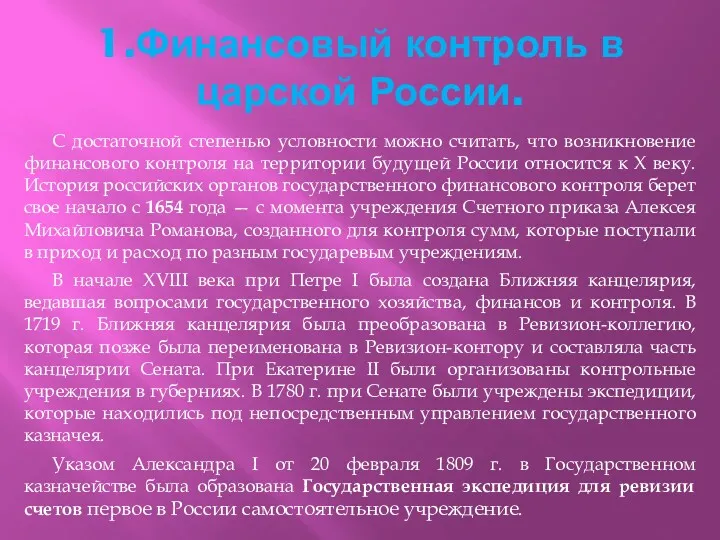

- 5. 1.Финансовый контроль в царской России. С достаточной степенью условности можно считать, что возникновение финансового контроля на

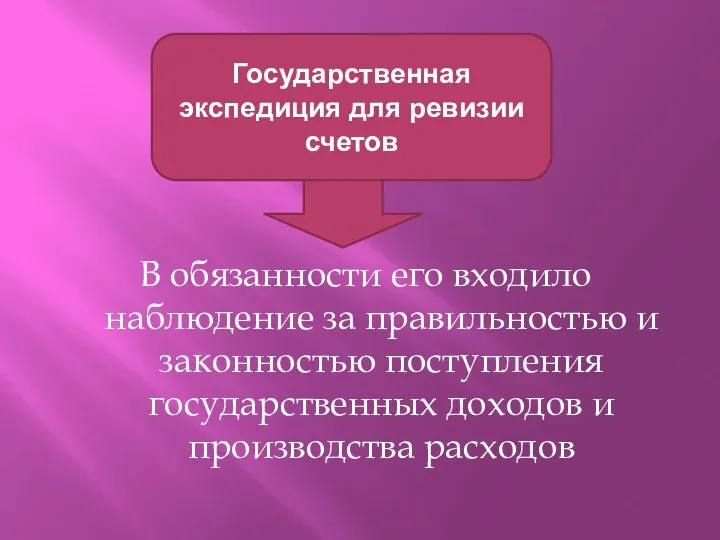

- 6. В обязанности его входило наблюдение за правильностью и законностью поступления государственных доходов и производства расходов Государственная

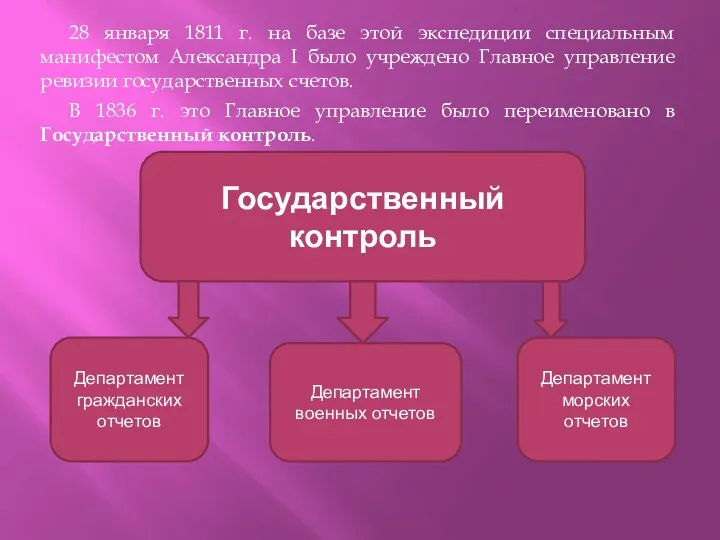

- 7. 28 января 1811 г. на базе этой экспедиции специальным манифестом Александра I было учреждено Главное управление

- 8. На эти департаменты было возложено проведение ревизий, а утверждение их — на тогда же учрежденный Совет

- 9. Ревизионная деятельность государственного контроля заключалась в рассмотрении генеральных отчетов министерств и составлении на основании этих отчетов

- 10. Деятельность Государственного контроля заключалась в следующем: 1. Государственный контроль проверял переданные ему к определенному сроку финансовые

- 11. а) все правительственные установления, за исключением чрезвычайных расходов, относящихся к канцелярии императорского двора, департаменту духовных дел,

- 12. При кассовой проверке проверялись лишь суммы, поступившие от плательщиков в доход казны, их своевременная запись в

- 13. Право Государственного контроля на фактическую ревизию долгое время было ограничено. В 1863 — 1866 гг. Государственному

- 14. Учетный реестр предоставлялся соответствующему управлению, которое возвращало его со своими объяснениями. Если для ревизионного учреждения Государственного

- 15. 3. Государственный контролер ежегодно, не позднее 1 октября, представлял Государственному Совету общий отчет об исполнении финансовых

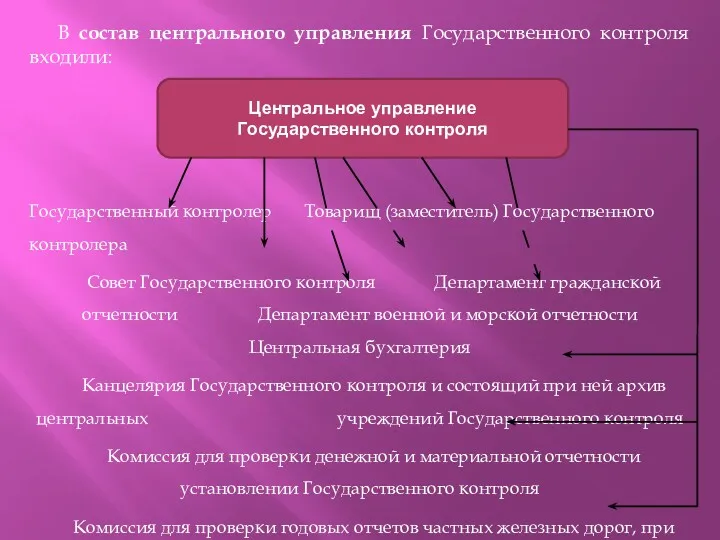

- 16. В состав центрального управления Государственного контроля входили: Государственный контролер Товарищ (заместитель) Государственного контролера Совет Государственного контроля

- 17. До 1864 г. ревизия государственных доходов и расходов в губерниях России была возложена на особые отделения,

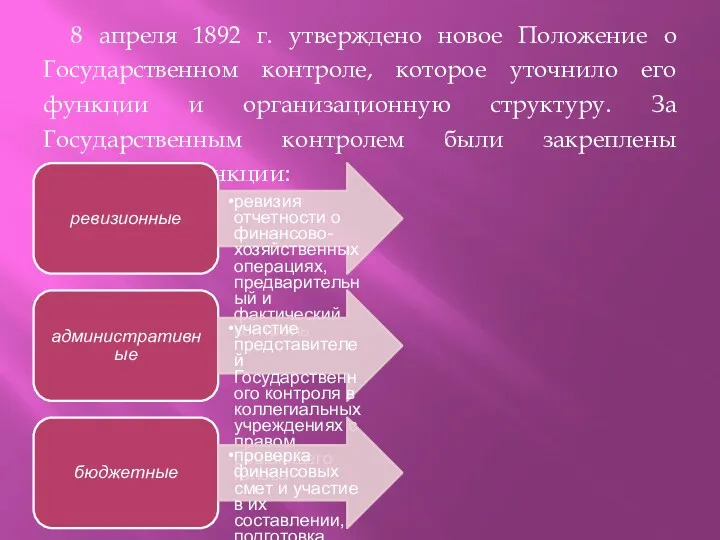

- 18. 8 апреля 1892 г. утверждено новое Положение о Государственном контроле, которое уточнило его функции и организационную

- 19. В 1901 г. Государственному контролю придаются функции ревизии расходов Государственного банка и его операций за счет

- 20. Таким образом, после реформ 1863 — 1866 гг. и до начала XX века в России проводилась

- 21. С образованием в октябре 1905 г. Совета министров Государственный контроль оказался включенным в его состав. Одновременно

- 22. Ведущие фракции Думы стремились к тому, чтобы сделать бюджет России упорядоченным, устранить произвол бюрократии и организованное

- 23. 2.Организация финансового контроля в СССР. Одновременно с развитием финансовой системы СССР проводилась работа по созданию и

- 24. Другими важными элементами системы финансового контроля были органы народного контроля, которые сочетали в себе государственный и

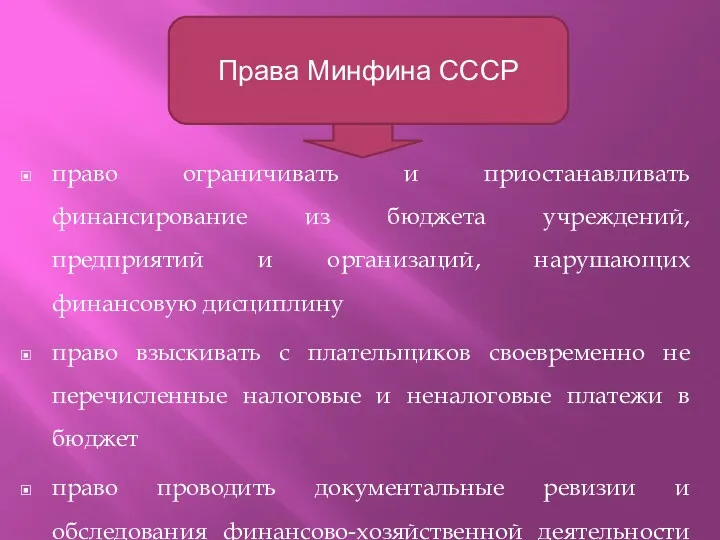

- 25. Основная нагрузка в сфере бюджетно-финансового контроля ложилась на Министерство финансов СССР, его контрольно-ревизионное управление, включая органы

- 26. право ограничивать и приостанавливать финансирование из бюджета учреждений, предприятий и организаций, нарушающих финансовую дисциплину право взыскивать

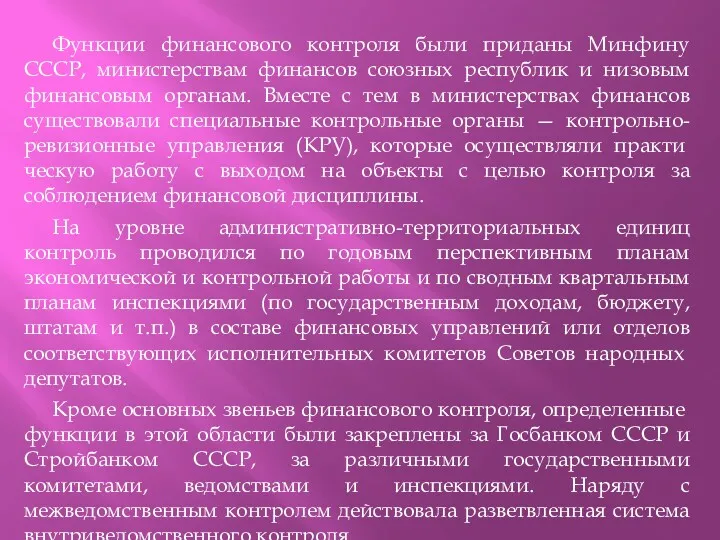

- 27. Функции финансового контроля были приданы Минфину СССР, министерствам финансов союзных республик и низовым финансовым органам. Вместе

- 28. 3.Становление государственного финансового контроля в современной России. Переход от административно-командных механизмов управления к рыночным и связанная

- 29. Поскольку организация и функционирование эффективной системы финансового контроля — обязательный и непременный элемент финансовой политики, то

- 30. Для обеспечения надлежащего контроля со стороны Правительства РФ за формированием государственных доходов и рациональным их использованием

- 32. Скачать презентацию

ПЛАН ЛЕКЦИИ:

Финансовый контроль в царской России.

Организация финансового контроля в СССР.

Становление государственного

ПЛАН ЛЕКЦИИ:

Финансовый контроль в царской России.

Организация финансового контроля в СССР.

Становление государственного

ЭТАПЫ ПРЕОБРАЗОВАНИЯ УЧРЕЖДЕНИЯ СЧЕТНОГО ПРИКАЗА В СЧЕТНУЮ ПАЛАТУ РФ

ЭТАПЫ ПРЕОБРАЗОВАНИЯ УЧРЕЖДЕНИЯ СЧЕТНОГО ПРИКАЗА В СЧЕТНУЮ ПАЛАТУ РФ

учреждение Счетного приказа (1654 г.)

Ревизион-коллегия (Ревизион-контора) (1719 г.)

Государственная экспедиции для ревизии

учреждение Счетного приказа (1654 г.)

Ревизион-коллегия (Ревизион-контора) (1719 г.)

Государственная экспедиции для ревизии

1.Финансовый контроль в царской России.

С достаточной степенью условности можно считать, что

1.Финансовый контроль в царской России.

С достаточной степенью условности можно считать, что

В обязанности его входило наблюдение за правильностью и законностью поступления государственных

В обязанности его входило наблюдение за правильностью и законностью поступления государственных

28 января 1811 г. на базе этой экспедиции специальным манифестом Александра

28 января 1811 г. на базе этой экспедиции специальным манифестом Александра

На эти департаменты было возложено проведение ревизий, а утверждение их —

Ревизионная деятельность государственного контроля заключалась в рассмотрении генеральных отчетов министерств и

Ревизионная деятельность государственного контроля заключалась в рассмотрении генеральных отчетов министерств и

Деятельность Государственного контроля заключалась в следующем:

1. Государственный контроль проверял переданные ему

Деятельность Государственного контроля заключалась в следующем:

1. Государственный контроль проверял переданные ему

а) все правительственные установления, за исключением чрезвычайных расходов, относящихся к канцелярии

а) все правительственные установления, за исключением чрезвычайных расходов, относящихся к канцелярии

При кассовой проверке проверялись лишь суммы, поступившие от плательщиков в доход

При кассовой проверке проверялись лишь суммы, поступившие от плательщиков в доход

Право Государственного контроля на фактическую ревизию долгое время было ограничено. В

Право Государственного контроля на фактическую ревизию долгое время было ограничено. В

Учетный реестр предоставлялся соответствующему управлению, которое возвращало его со своими объяснениями.

Учетный реестр предоставлялся соответствующему управлению, которое возвращало его со своими объяснениями.

3. Государственный контролер ежегодно, не позднее 1 октября, представлял Государственному Совету

3. Государственный контролер ежегодно, не позднее 1 октября, представлял Государственному Совету

В состав центрального управления Государственного контроля входили:

Государственный контролер Товарищ (заместитель) Государственного

В состав центрального управления Государственного контроля входили:

Государственный контролер Товарищ (заместитель) Государственного

До 1864 г. ревизия государственных доходов и расходов в губерниях России

До 1864 г. ревизия государственных доходов и расходов в губерниях России

8 апреля 1892 г. утверждено новое Положение о Государственном контроле, которое

8 апреля 1892 г. утверждено новое Положение о Государственном контроле, которое

В 1901 г. Государственному контролю придаются функции ревизии расходов Государственного банка

В 1901 г. Государственному контролю придаются функции ревизии расходов Государственного банка

Таким образом, после реформ 1863 — 1866 гг. и до начала

Таким образом, после реформ 1863 — 1866 гг. и до начала

С образованием в октябре 1905 г. Совета министров Государственный контроль оказался

С образованием в октябре 1905 г. Совета министров Государственный контроль оказался

Ведущие фракции Думы стремились к тому, чтобы сделать бюджет России упорядоченным,

Ведущие фракции Думы стремились к тому, чтобы сделать бюджет России упорядоченным,

2.Организация финансового контроля в СССР.

Одновременно с развитием финансовой системы СССР проводилась

2.Организация финансового контроля в СССР.

Одновременно с развитием финансовой системы СССР проводилась

Другими важными элементами системы финансового контроля были органы народного контроля, которые

Другими важными элементами системы финансового контроля были органы народного контроля, которые

Основная нагрузка в сфере бюджетно-финансового контроля ложилась на Министерство финансов СССР,

Основная нагрузка в сфере бюджетно-финансового контроля ложилась на Министерство финансов СССР,

право ограничивать и приостанавливать финансирование из бюджета учреждений, предприятий и организаций,

право ограничивать и приостанавливать финансирование из бюджета учреждений, предприятий и организаций,

Функции финансового контроля были приданы Минфину СССР, министерствам финансов союзных республик

Функции финансового контроля были приданы Минфину СССР, министерствам финансов союзных республик

3.Становление государственного финансового контроля в современной России.

Переход от административно-командных механизмов управления

3.Становление государственного финансового контроля в современной России.

Переход от административно-командных механизмов управления

Поскольку организация и функционирование эффективной системы финансового контроля — обязательный и

Поскольку организация и функционирование эффективной системы финансового контроля — обязательный и

Для обеспечения надлежащего контроля со стороны Правительства РФ за формированием государственных

Для обеспечения надлежащего контроля со стороны Правительства РФ за формированием государственных

Учет расчетов с покупателями и заказчиками ООО Сабинский РСУ

Учет расчетов с покупателями и заказчиками ООО Сабинский РСУ Индивидуальное и коллективное инвестирование

Индивидуальное и коллективное инвестирование Управление стоимостью проекта

Управление стоимостью проекта Прибыль. Экономическая сущность прибыли

Прибыль. Экономическая сущность прибыли Программа поддержки начинающих фермеров в Республике Мордовия

Программа поддержки начинающих фермеров в Республике Мордовия Проект поддержки местных инициатив граждан Взвадского сельского поселения

Проект поддержки местных инициатив граждан Взвадского сельского поселения Учет и отчетность по центрам ответственности. (Тема 7)

Учет и отчетность по центрам ответственности. (Тема 7) Мировая валютная система

Мировая валютная система Эффективный бизнесмен

Эффективный бизнесмен Gestión Fiscal

Gestión Fiscal Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент

Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент Учет денежных средств и анализ их движения в организации. Дипломная работа

Учет денежных средств и анализ их движения в организации. Дипломная работа Технология блокчейн. Криптовалюты. Биткойн

Технология блокчейн. Криптовалюты. Биткойн Финансовая политика и финансовый механизм

Финансовая политика и финансовый механизм Система национальных счетов

Система национальных счетов Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Статистика финансовой деятельности предприятия

Статистика финансовой деятельности предприятия Валютная политика

Валютная политика Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Cost-benefit analysis

Cost-benefit analysis Учет расчетно-кредитных операций

Учет расчетно-кредитных операций Описание земельного участка. Кадастровая стоимость

Описание земельного участка. Кадастровая стоимость Кредитоспособность заемщика физического лица и методы ее оценки

Кредитоспособность заемщика физического лица и методы ее оценки ФСБУ 6 и 26: десять главных изменений в учете основных средств и капвложений

ФСБУ 6 и 26: десять главных изменений в учете основных средств и капвложений Кредиторская задолженность

Кредиторская задолженность Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6)

Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6) Основи побудови фінансового обліку

Основи побудови фінансового обліку Қазақстан Республикасының салық жүйесiнің бүгiнгi жағдайына сипаттама

Қазақстан Республикасының салық жүйесiнің бүгiнгi жағдайына сипаттама