- ФСБУ 6 и 26: десять главных изменений в учете основных средств и капвложений

Содержание

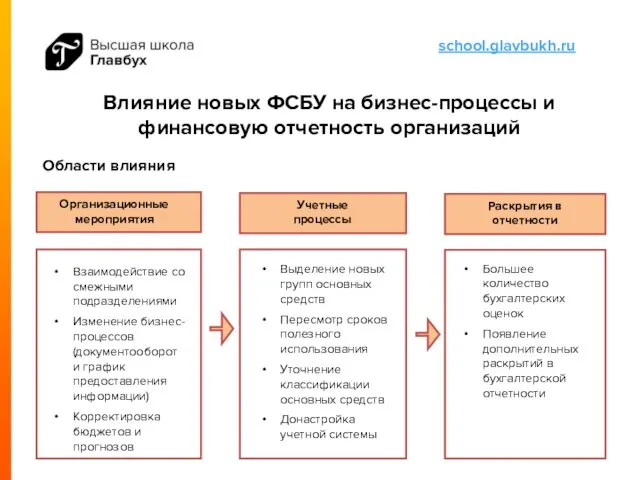

- 2. Влияние новых ФСБУ на бизнес-процессы и финансовую отчетность организаций Области влияния Организационные мероприятия Учетные процессы Раскрытия

- 3. Сфера применения новых ФСБУ ФСБУ 26/2020 «Капитальные вложения» Применяют Не применяют К затратам на приобретение, создание,

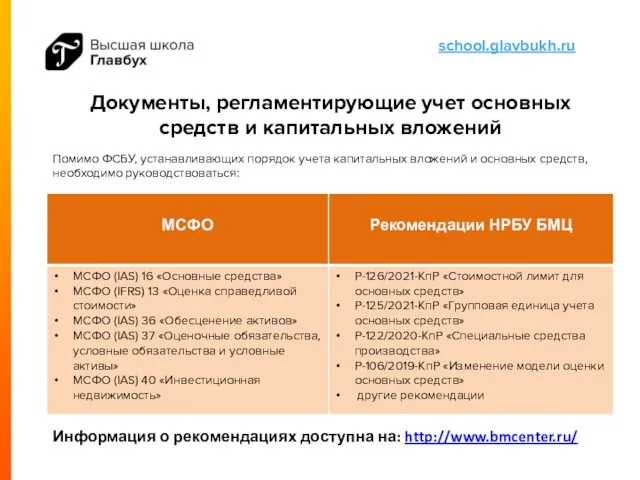

- 4. Документы, регламентирующие учет основных средств и капитальных вложений Информация о рекомендациях доступна на: http://www.bmcenter.ru/ Помимо ФСБУ,

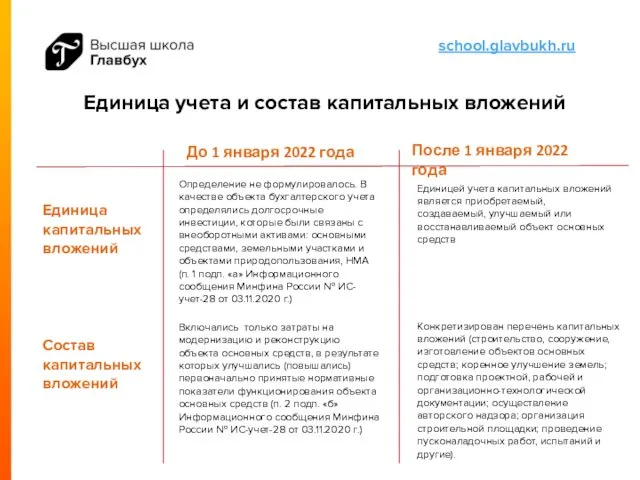

- 5. Единица учета и состав капитальных вложений До 1 января 2022 года После 1 января 2022 года

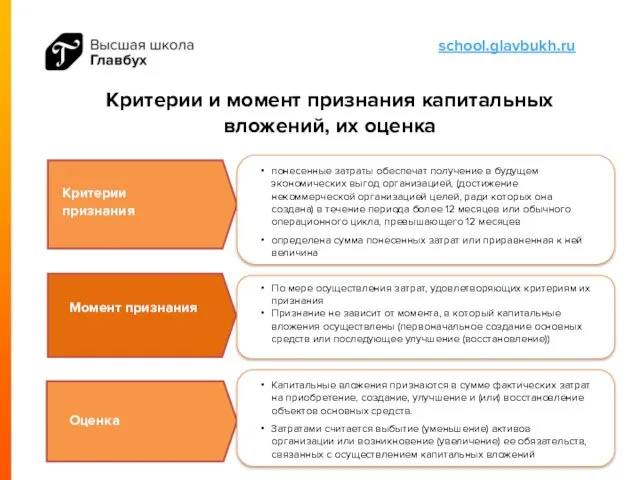

- 6. Критерии и момент признания капитальных вложений, их оценка В какой момент признаются капитальные вложения? Момент признания

- 7. Оценка капитальных вложений Обязательство по будущему демонтажу имущества Оценочное обязательство (ПБУ 8/2008) Затраты при признании Суммы,

- 8. Оценка капитальных вложений При поступлении (осуществлении) капитальных вложений: До 1 января 2022 года После 1 января

- 9. Основные средства с низкой стоимостью, лимит стоимости основных средств Норма ФСБУ 6/2020 (п. 5): Организация может

- 10. Единица учета и группа основных средств Единица учета – инвентарный объект Самостоятельным инвентарным объектом признаются: существенные

- 11. Единица учета и группа основных средств Группа основных средств совокупность объектов основных средств одного вида, объединенных

- 12. Элементы амортизации основных средств Срок полезного использования Способы начисления амортизации Ликвидационная стоимость Факторы, влияющие на определение

- 13. Переоценка

- 14. Инвестиционная недвижимость Инвестиционная недвижимость – объекты недвижимого имущества (земельные участки, здания или их часть, или и

- 15. Обесценение капитальных вложений и основных средств: методика применения МСФО (IAS) 36 1 2 3 4 5

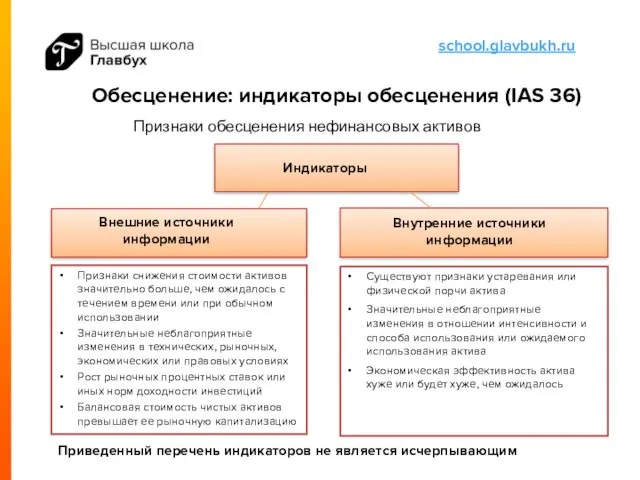

- 16. Обесценение: индикаторы обесценения (IAS 36) Признаки снижения стоимости активов значительно больше, чем ожидалось с течением времени

- 18. Скачать презентацию

Влияние новых ФСБУ на бизнес-процессы и финансовую отчетность организаций

Области влияния

Организационные мероприятия

Учетные

Влияние новых ФСБУ на бизнес-процессы и финансовую отчетность организаций

Области влияния

Организационные мероприятия

Учетные

Сфера применения новых ФСБУ

ФСБУ 26/2020 «Капитальные вложения»

Применяют

Не применяют

К затратам на приобретение,

Сфера применения новых ФСБУ

ФСБУ 26/2020 «Капитальные вложения»

Применяют

Не применяют

К затратам на приобретение,

Документы, регламентирующие учет основных средств и капитальных вложений

Информация о рекомендациях доступна

Документы, регламентирующие учет основных средств и капитальных вложений

Информация о рекомендациях доступна

Единица учета и состав капитальных вложений

До 1 января 2022 года

После 1

Единица учета и состав капитальных вложений

До 1 января 2022 года

После 1

Критерии и момент признания капитальных вложений, их оценка

В какой момент признаются

Критерии и момент признания капитальных вложений, их оценка

В какой момент признаются

Оценка капитальных вложений

Обязательство по будущему

демонтажу имущества

Оценочное обязательство

(ПБУ 8/2008)

Затраты при

Оценка капитальных вложений

Обязательство по будущему

демонтажу имущества

Оценочное обязательство

(ПБУ 8/2008)

Затраты при

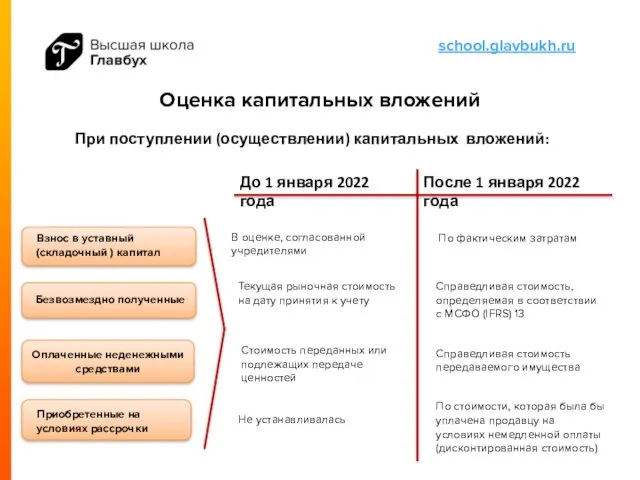

Оценка капитальных вложений

При поступлении (осуществлении) капитальных вложений:

До 1 января 2022 года

После

Оценка капитальных вложений

При поступлении (осуществлении) капитальных вложений:

До 1 января 2022 года

После

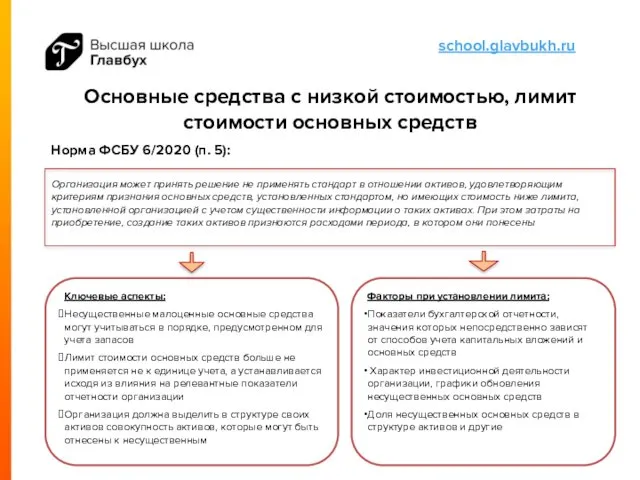

Основные средства с низкой стоимостью, лимит стоимости основных средств

Норма ФСБУ 6/2020

Основные средства с низкой стоимостью, лимит стоимости основных средств

Норма ФСБУ 6/2020

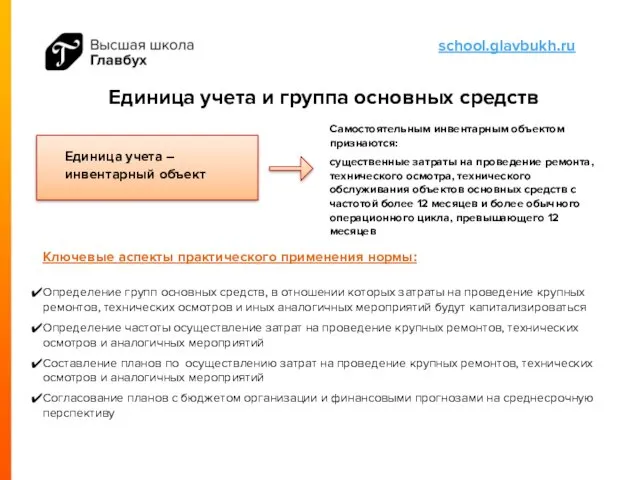

Единица учета и группа основных средств

Единица учета – инвентарный объект

Самостоятельным инвентарным

Единица учета и группа основных средств

Единица учета – инвентарный объект

Самостоятельным инвентарным

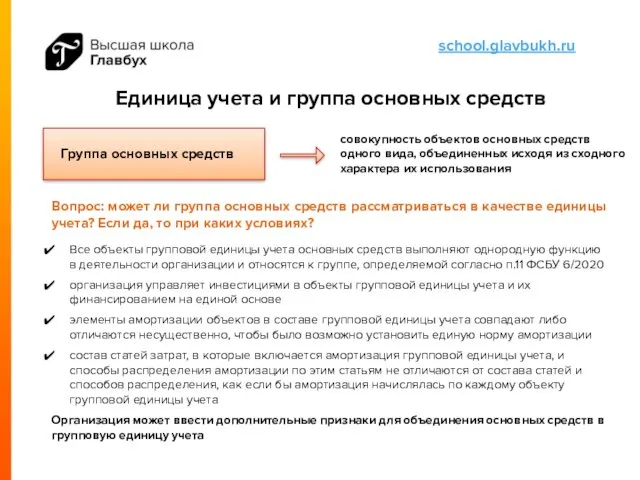

Единица учета и группа основных средств

Группа основных средств

совокупность объектов основных средств

Единица учета и группа основных средств

Группа основных средств

совокупность объектов основных средств

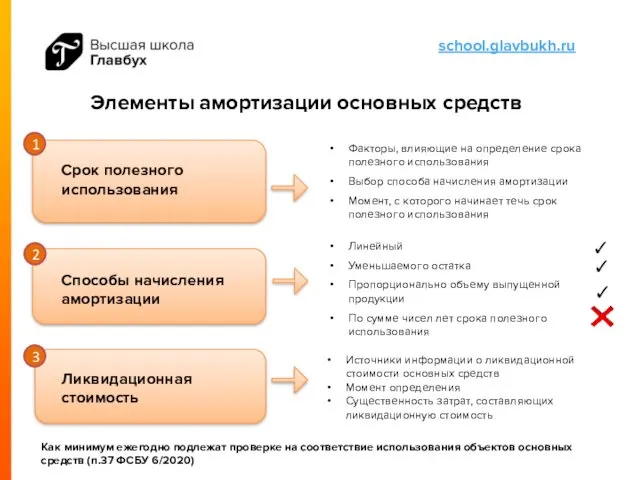

Элементы амортизации основных средств

Срок полезного использования

Способы начисления амортизации

Ликвидационная стоимость

Факторы, влияющие на

Элементы амортизации основных средств

Срок полезного использования

Способы начисления амортизации

Ликвидационная стоимость

Факторы, влияющие на

Переоценка

Переоценка

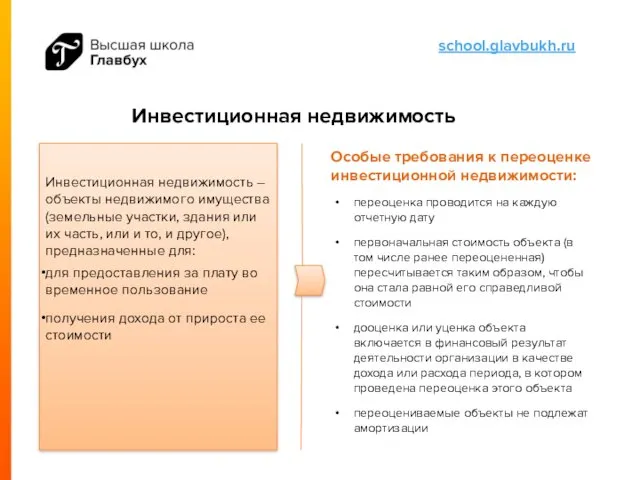

Инвестиционная недвижимость

Инвестиционная недвижимость – объекты недвижимого имущества (земельные участки, здания или

Инвестиционная недвижимость

Инвестиционная недвижимость – объекты недвижимого имущества (земельные участки, здания или

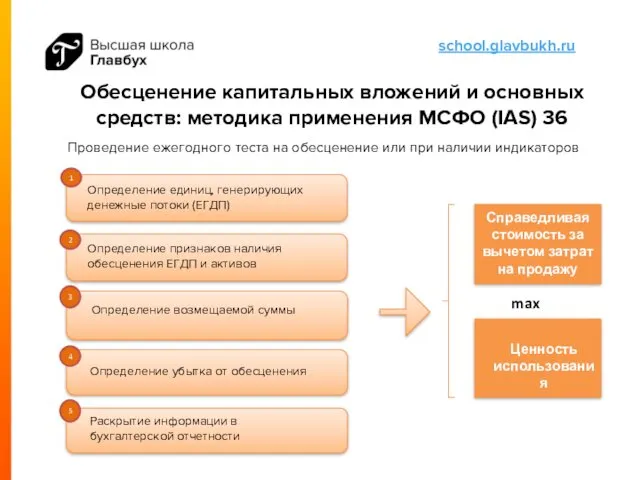

Обесценение капитальных вложений и основных средств: методика применения МСФО (IAS) 36

1

2

3

4

5

max

Ценность

Обесценение капитальных вложений и основных средств: методика применения МСФО (IAS) 36

1

2

3

4

5

max

Ценность

Обесценение: индикаторы обесценения (IAS 36)

Признаки снижения стоимости активов значительно больше, чем

Обесценение: индикаторы обесценения (IAS 36)

Признаки снижения стоимости активов значительно больше, чем

Амортизационная политика предприятия

Амортизационная политика предприятия О результатах деятельности главы Кировского городского округа Ставропольского края

О результатах деятельности главы Кировского городского округа Ставропольского края Бюджетирование как инструмент управления

Бюджетирование как инструмент управления The potential impact of the implementation of ifrs for smes on banks' credit desicion, in the case of the republic of Кazakhstan

The potential impact of the implementation of ifrs for smes on banks' credit desicion, in the case of the republic of Кazakhstan Інвестиційний аналіз

Інвестиційний аналіз Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Аналіз фінансових коефіцієнтів

Аналіз фінансових коефіцієнтів Банк көшірмелерін қалыптастыру тәртібі

Банк көшірмелерін қалыптастыру тәртібі Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Документация и внутрибанковский контроль. Основные принципы организации документооборота в кредитных организациях

Документация и внутрибанковский контроль. Основные принципы организации документооборота в кредитных организациях Договор страхования

Договор страхования Учет основных средств аптечной организации. (Тема 2)

Учет основных средств аптечной организации. (Тема 2) Инвестиционная деятельность организации

Инвестиционная деятельность организации Пенсионный фонд Российской Федерации. Страховая пенсия

Пенсионный фонд Российской Федерации. Страховая пенсия Страхование

Страхование Проект Школьная карта

Проект Школьная карта Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Технология обработки бухгалтерской информации

Технология обработки бухгалтерской информации Оценка зданий и сооружений

Оценка зданий и сооружений Ценные бумаги

Ценные бумаги Ақша

Ақша Банки

Банки Корпоративные финансы. Источники финансирования предприятий

Корпоративные финансы. Источники финансирования предприятий Финансовая отчетность предприятия

Финансовая отчетность предприятия Федеральное Казначейство

Федеральное Казначейство Зарплатні картки Ощадбанку для співробітників

Зарплатні картки Ощадбанку для співробітників Цели, функции, задачи финансового менеджмента

Цели, функции, задачи финансового менеджмента Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение

Бухгалтерский учет и контроль оплаты труда в бюджетном учреждение