- Аналіз фінансових коефіцієнтів

Содержание

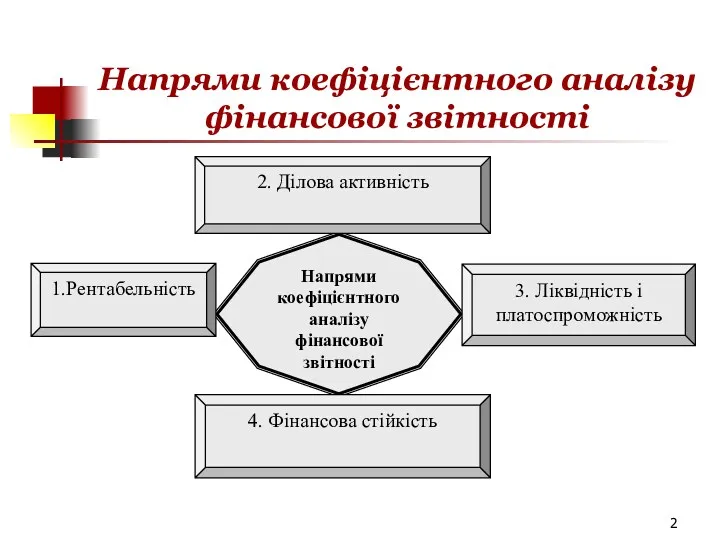

- 2. Напрями коефіцієнтного аналізу фінансової звітності Напрями коефіцієнтного аналізу фінансової звітності 2. Ділова активність 4. Фінансова стійкість

- 3. 1. Рентабельність діяльності підприємства Показники рентабельності характеризують здатність підприємства генерувати необхідний прибуток у процесі своєї господарської

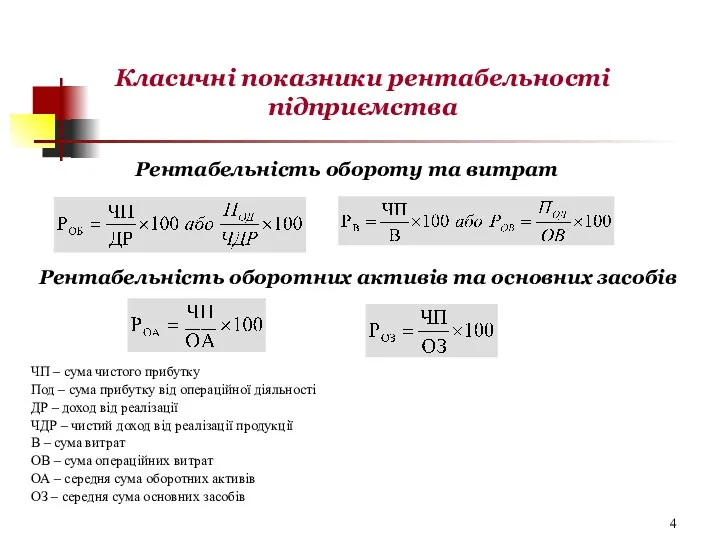

- 4. ЧП – сума чистого прибутку Под – сума прибутку від операційної діяльності ДР – доход від

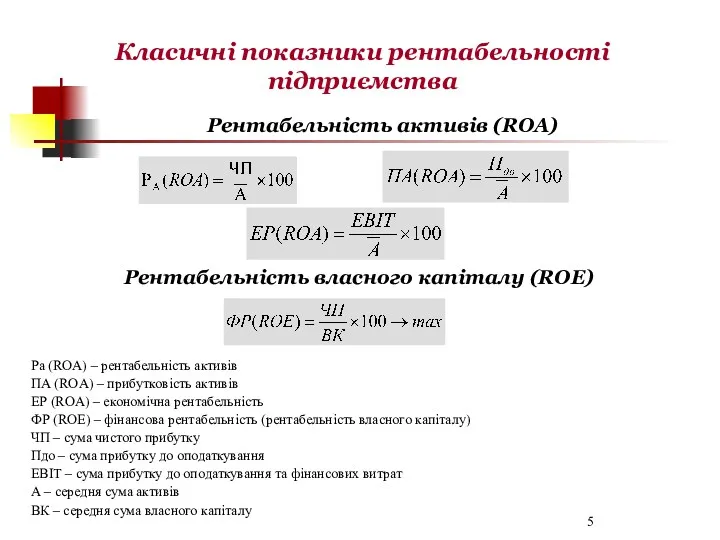

- 5. Рентабельність активів (ROA) Ра (ROA) – рентабельність активів ПА (ROA) – прибутковість активів ЕР (ROA) –

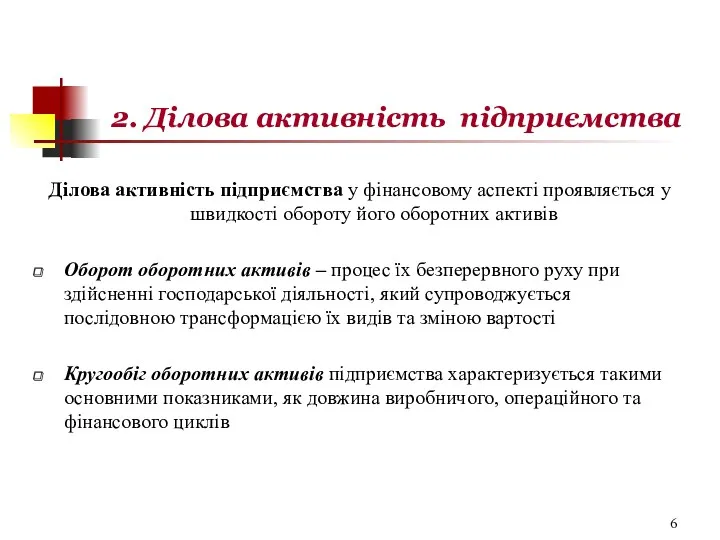

- 6. 2. Ділова активність підприємства Ділова активність підприємства у фінансовому аспекті проявляється у швидкості обороту його оборотних

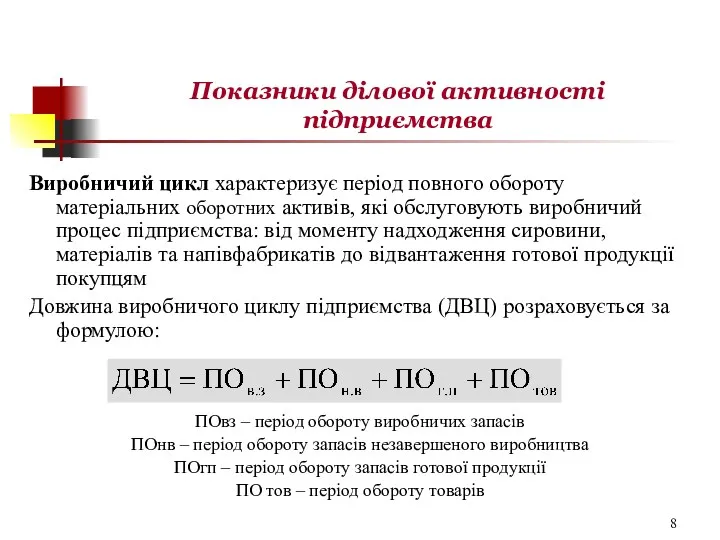

- 7. Показники ділової активності підприємства

- 8. Виробничий цикл характеризує період повного обороту матеріальних оборотних активів, які обслуговують виробничий процес підприємства: від моменту

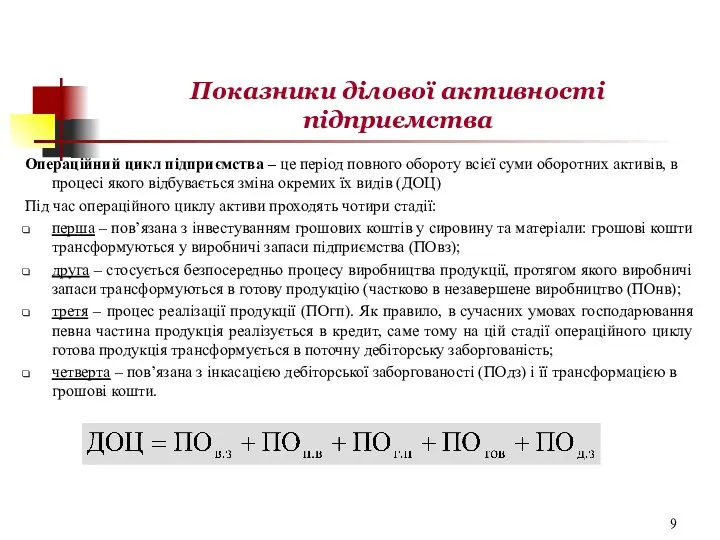

- 9. Операційний цикл підприємства – це період повного обороту всієї суми оборотних активів, в процесі якого відбувається

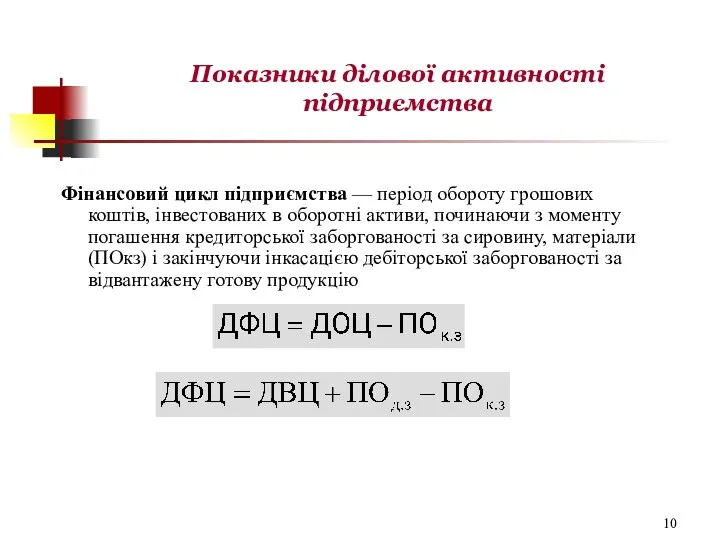

- 10. Фінансовий цикл підприємства — період обороту грошових коштів, інвестованих в оборотні активи, починаючи з моменту погашення

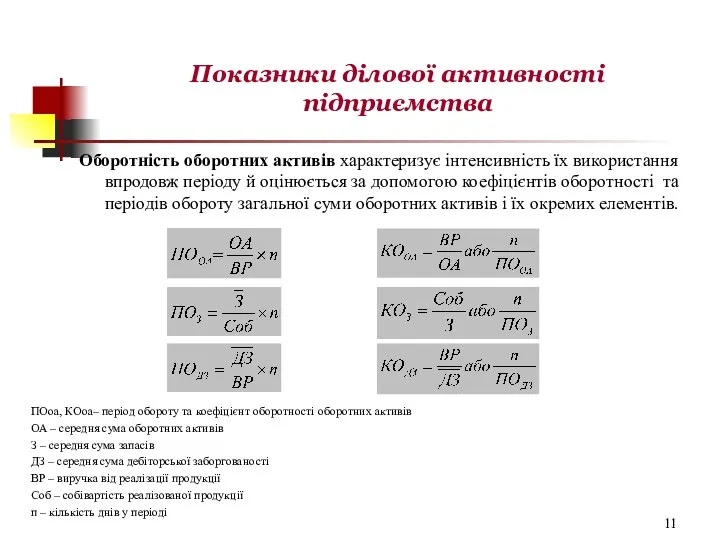

- 11. Оборотність оборотних активів характеризує інтенсивність їх використання впродовж періоду й оцінюється за допомогою коефіцієнтів оборотності та

- 12. 3. Ліквідність активів та платоспроможність підприємства Під ліквідністю активу розуміють його спроможність трансформуватися у грошові кошти,

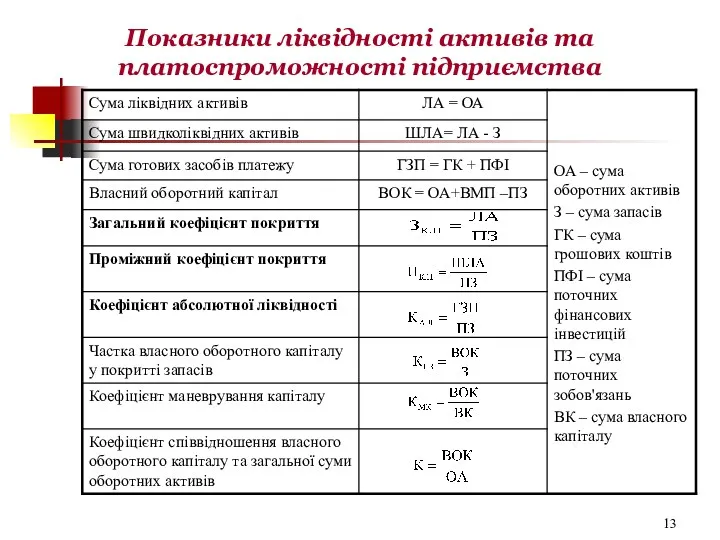

- 13. Показники ліквідності активів та платоспроможності підприємства

- 14. 4. Фінансова стійкість підприємства Фінансова стійкість є умовою життєздатності та основою розвитку підприємства В широкому розумінні

- 16. Скачать презентацию

Напрями коефіцієнтного аналізу фінансової звітності

Напрями коефіцієнтного аналізу фінансової звітності

2. Ділова активність

Напрями коефіцієнтного аналізу фінансової звітності

Напрями коефіцієнтного аналізу фінансової звітності

2. Ділова активність

1. Рентабельність діяльності підприємства

Показники рентабельності характеризують здатність підприємства генерувати необхідний прибуток

1. Рентабельність діяльності підприємства

Показники рентабельності характеризують здатність підприємства генерувати необхідний прибуток

ЧП – сума чистого прибутку

Под – сума прибутку від операційної діяльності

ДР

ЧП – сума чистого прибутку

Под – сума прибутку від операційної діяльності

ДР

Рентабельність активів (ROA)

Ра (ROA) – рентабельність активів

ПА (ROA) – прибутковість активів

ЕР

Рентабельність активів (ROA)

Ра (ROA) – рентабельність активів

ПА (ROA) – прибутковість активів

ЕР

2. Ділова активність підприємства

Ділова активність підприємства у фінансовому аспекті проявляється у

2. Ділова активність підприємства

Ділова активність підприємства у фінансовому аспекті проявляється у

Показники ділової активності підприємства

Показники ділової активності підприємства

Виробничий цикл характеризує період повного обороту матеріальних оборотних активів, які обслуговують

Виробничий цикл характеризує період повного обороту матеріальних оборотних активів, які обслуговують

Операційний цикл підприємства – це період повного обороту всієї суми оборотних

Операційний цикл підприємства – це період повного обороту всієї суми оборотних

Фінансовий цикл підприємства — період обороту грошових коштів, інвестованих в оборотні

Фінансовий цикл підприємства — період обороту грошових коштів, інвестованих в оборотні

Оборотність оборотних активів характеризує інтенсивність їх використання впродовж періоду й оцінюється

Оборотність оборотних активів характеризує інтенсивність їх використання впродовж періоду й оцінюється

3. Ліквідність активів та платоспроможність підприємства

Під ліквідністю активу розуміють його спроможність

3. Ліквідність активів та платоспроможність підприємства

Під ліквідністю активу розуміють його спроможність

Показники ліквідності активів та платоспроможності підприємства

Показники ліквідності активів та платоспроможності підприємства

4. Фінансова стійкість підприємства

Фінансова стійкість є умовою життєздатності та основою

4. Фінансова стійкість підприємства

Фінансова стійкість є умовою життєздатності та основою

Банк Москвы

Банк Москвы Классификация налогов

Классификация налогов Triangular Arbitrage: What is It?

Triangular Arbitrage: What is It? Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни Формирование портфеля ценных бумаг. (Тема 7)

Формирование портфеля ценных бумаг. (Тема 7) Деньги, их виды и функции

Деньги, их виды и функции Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Информационные технологии в анализе инвестиционных проектов

Информационные технологии в анализе инвестиционных проектов Основы организации бухгалтерского управленческого учета (БУУ)

Основы организации бухгалтерского управленческого учета (БУУ) Структура доходного подхода. (Лекция 4)

Структура доходного подхода. (Лекция 4) Декларация. Корпоративный подоходный налог для некоммерческих организаций

Декларация. Корпоративный подоходный налог для некоммерческих организаций Федеральный стандарт Аренда

Федеральный стандарт Аренда Финансово-правовая норма

Финансово-правовая норма Возникновение денег, основные виды денег, их роль в экономике

Возникновение денег, основные виды денег, их роль в экономике Налоговая система

Налоговая система Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки

Метод разбивки по компонентам при расчете ПВС в строительстве. Сущность, достоинства и недостатки Анализ доходности портфеля

Анализ доходности портфеля Актуальные вопросы бухгалтерского учета организаций бюджетной сферы

Актуальные вопросы бухгалтерского учета организаций бюджетной сферы Важные шаги к эффективному регулированию банков

Важные шаги к эффективному регулированию банков История бухгалтерского учета

История бухгалтерского учета Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов

Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов Эволюция денег

Эволюция денег Учет собственного капитала организации

Учет собственного капитала организации Бюджет для граждан к проекту бюджета на 2020-2022гг

Бюджет для граждан к проекту бюджета на 2020-2022гг Финансовый менеджмент. Ассортиментная политика. Решения

Финансовый менеджмент. Ассортиментная политика. Решения Спецсчет

Спецсчет Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Учет расчетных операций

Учет расчетных операций