- Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Содержание

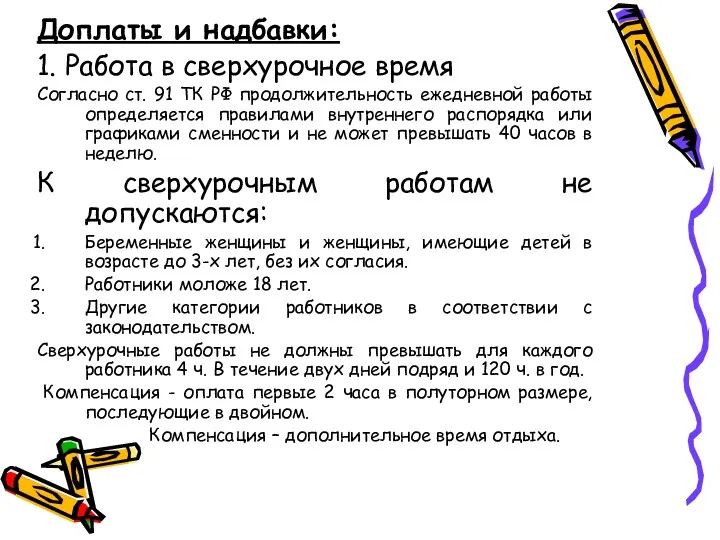

- 2. Доплаты и надбавки: 1. Работа в сверхурочное время Согласно ст. 91 ТК РФ продолжительность ежедневной работы

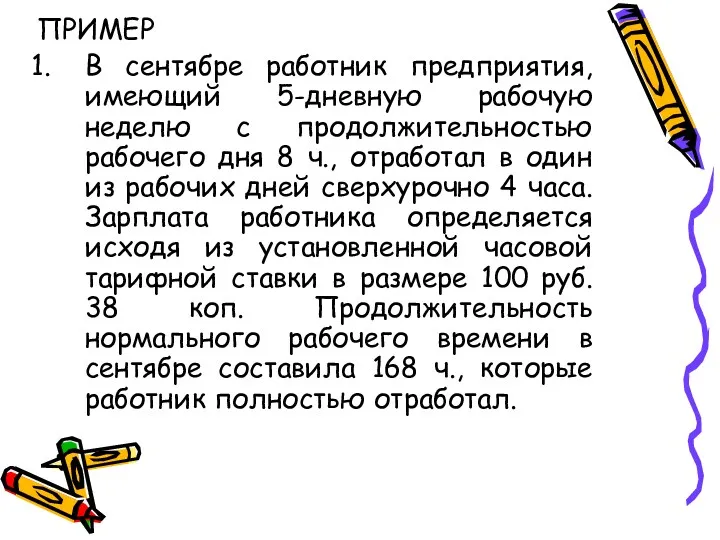

- 3. ПРИМЕР В сентябре работник предприятия, имеющий 5-дневную рабочую неделю с продолжительностью рабочего дня 8 ч., отработал

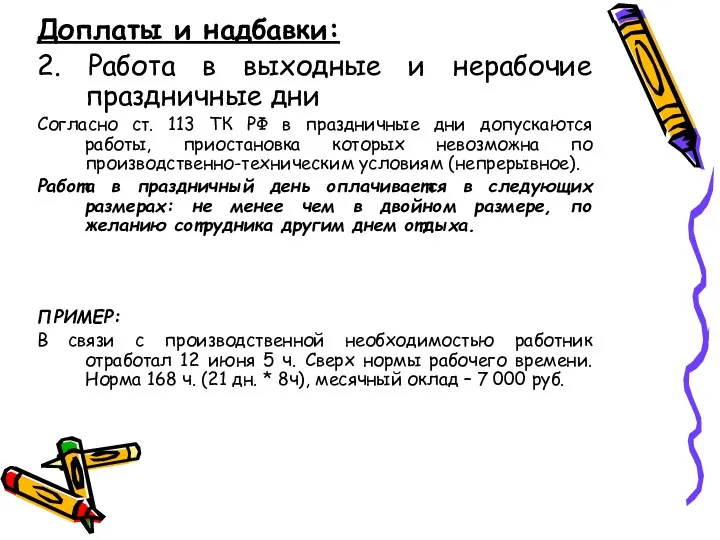

- 4. Доплаты и надбавки: 2. Работа в выходные и нерабочие праздничные дни Согласно ст. 113 ТК РФ

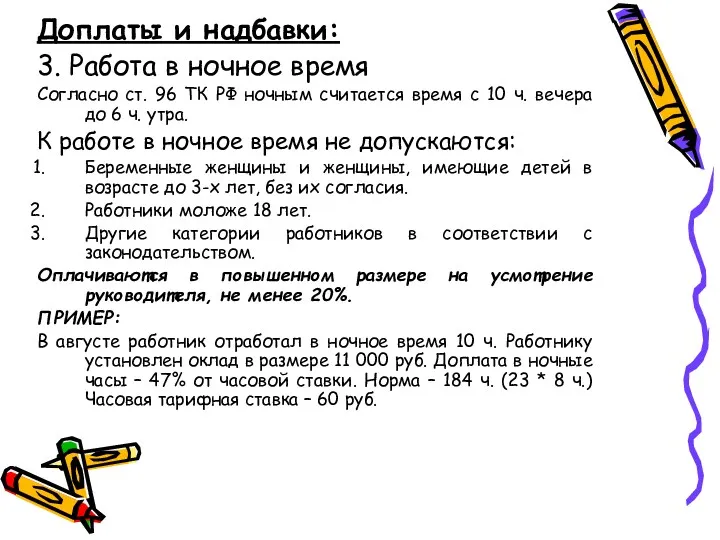

- 5. Доплаты и надбавки: 3. Работа в ночное время Согласно ст. 96 ТК РФ ночным считается время

- 6. Доплаты и надбавки: 4. Доплаты в связи с отклонениями от нормальных условий работы – обеспеченность рабочим

- 7. Доплаты и надбавки: 5. Начисление оплаты за простой Простои по вине рабочего – не оплачиваются. Простои

- 8. Оплата отпуска Сумма отпускных – это дополнительная зарплата работника, на которую он имеет право по истечении

- 9. Виды отпуска Основной – включается в себестоимость продукции, работ, услуг. Дополнительный – за счет других средств

- 10. Порядок расчета отпускных Расчетный период отработан полностью: О=ЗП:12:29,4*Д 2. Расчетный период отработан не полностью: О=ЗП:К*Д К=29,4

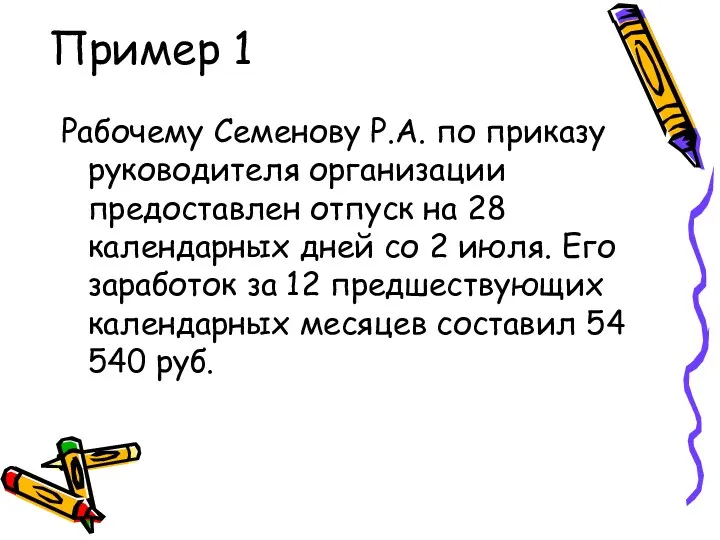

- 11. Пример 1 Рабочему Семенову Р.А. по приказу руководителя организации предоставлен отпуск на 28 календарных дней со

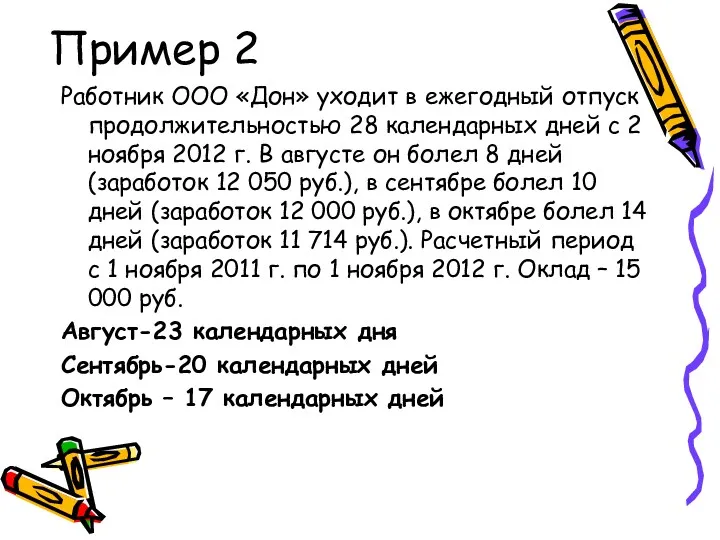

- 12. Пример 2 Работник ООО «Дон» уходит в ежегодный отпуск продолжительностью 28 календарных дней с 2 ноября

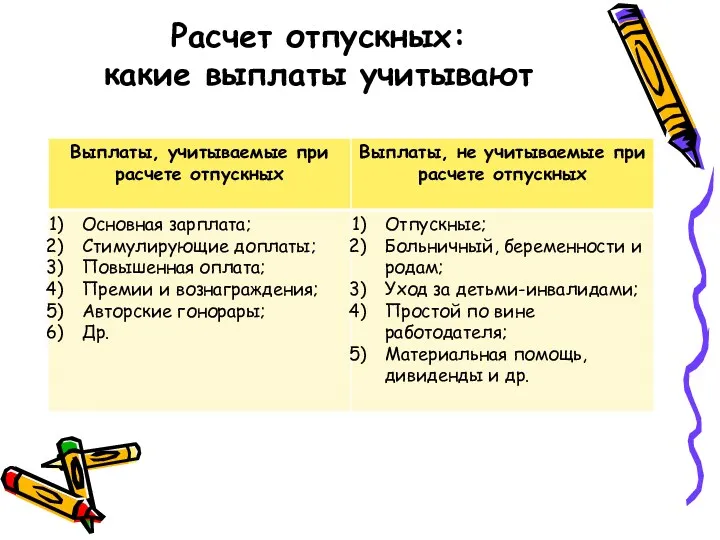

- 13. Расчет отпускных: какие выплаты учитывают

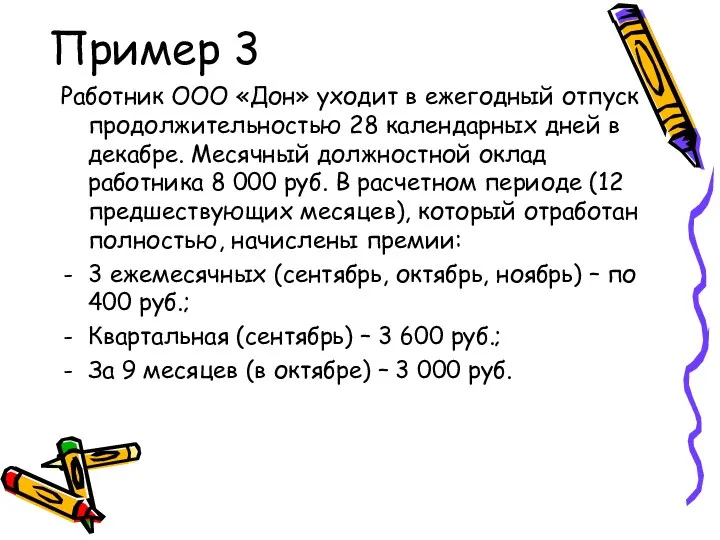

- 14. Пример 3 Работник ООО «Дон» уходит в ежегодный отпуск продолжительностью 28 календарных дней в декабре. Месячный

- 15. Пример 4 Сотрудник, имеющий оклад 10 000 руб., работал в организации с 1 апреля по 18

- 16. Расчет пособия по временной нетрудоспособности Вид оплаты неотработанного времени. Право на пособие имеют граждане, работающие по

- 17. Первые 3 дня оплачивается за счет работодателя, начиная с 4 дня за счет ФСС. Д-т 69/1-

- 18. Размеры пособий: Страховой стаж 8 и более лет – 100 %; Страховой стаж от 5 до

- 19. Пособие по беременности и родам не зависит от страхового стажа застрахованной женщины и выплачивается в размере

- 20. Начисление заработной платы за время командировки Определяем расчетный период. Исчисляем общий заработок сотрудника за расчетный период.

- 21. Авансы начисляются в размере 40 или 50% оклада, но за вычетом налогов

- 22. Основным регистром, используемым для оформления расчетов с рабочими и служащими, является расчетная ведомость.

- 23. Расчетная ведомость имеет следующие показатели: начислено по видам оплат — оборот по кредиту счета 70 «Расчеты

- 25. Скачать презентацию

Доплаты и надбавки:

1. Работа в сверхурочное время

Согласно ст. 91 ТК РФ

Доплаты и надбавки:

1. Работа в сверхурочное время

Согласно ст. 91 ТК РФ

ПРИМЕР

В сентябре работник предприятия, имеющий 5-дневную рабочую неделю с продолжительностью рабочего

ПРИМЕР

В сентябре работник предприятия, имеющий 5-дневную рабочую неделю с продолжительностью рабочего

Доплаты и надбавки:

2. Работа в выходные и нерабочие праздничные дни

Согласно ст.

Доплаты и надбавки:

2. Работа в выходные и нерабочие праздничные дни

Согласно ст.

Доплаты и надбавки:

3. Работа в ночное время

Согласно ст. 96 ТК РФ

Доплаты и надбавки:

3. Работа в ночное время

Согласно ст. 96 ТК РФ

Доплаты и надбавки:

4. Доплаты в связи с отклонениями от нормальных условий

Доплаты и надбавки:

4. Доплаты в связи с отклонениями от нормальных условий

Доплаты и надбавки:

5. Начисление оплаты за простой

Простои по вине рабочего –

Доплаты и надбавки:

5. Начисление оплаты за простой

Простои по вине рабочего –

Оплата отпуска

Сумма отпускных – это дополнительная зарплата работника,

на которую он

Оплата отпуска

Сумма отпускных – это дополнительная зарплата работника,

на которую он

Виды отпуска

Основной – включается в себестоимость продукции, работ, услуг.

Дополнительный –

Виды отпуска

Основной – включается в себестоимость продукции, работ, услуг.

Дополнительный –

Порядок расчета отпускных

Расчетный период отработан полностью:

О=ЗП:12:29,4*Д

2. Расчетный период отработан не полностью:

О=ЗП:К*Д

К=29,4

Порядок расчета отпускных

Расчетный период отработан полностью:

О=ЗП:12:29,4*Д

2. Расчетный период отработан не полностью:

О=ЗП:К*Д

К=29,4

Пример 1

Рабочему Семенову Р.А. по приказу руководителя организации предоставлен отпуск на

Пример 1

Рабочему Семенову Р.А. по приказу руководителя организации предоставлен отпуск на

Пример 2

Работник ООО «Дон» уходит в ежегодный отпуск продолжительностью 28 календарных

Пример 2

Работник ООО «Дон» уходит в ежегодный отпуск продолжительностью 28 календарных

Расчет отпускных:

какие выплаты учитывают

Расчет отпускных:

какие выплаты учитывают

Пример 3

Работник ООО «Дон» уходит в ежегодный отпуск продолжительностью 28 календарных

Пример 3

Работник ООО «Дон» уходит в ежегодный отпуск продолжительностью 28 календарных

Пример 4

Сотрудник, имеющий оклад 10 000 руб., работал в организации

Пример 4

Сотрудник, имеющий оклад 10 000 руб., работал в организации

Расчет пособия по временной нетрудоспособности

Вид оплаты неотработанного времени.

Право на пособие

Расчет пособия по временной нетрудоспособности

Вид оплаты неотработанного времени.

Право на пособие

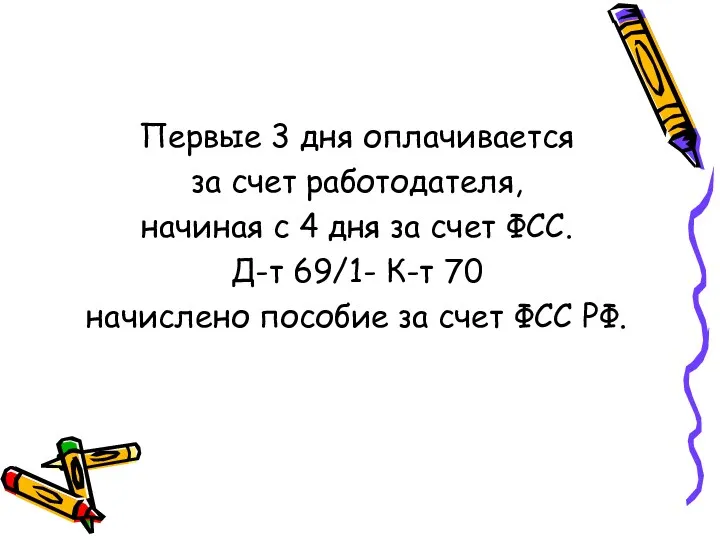

Первые 3 дня оплачивается

за счет работодателя,

начиная с 4 дня

за счет работодателя,

начиная с 4 дня

Размеры пособий:

Страховой стаж 8 и более лет – 100 %;

Страховой стаж

Размеры пособий:

Страховой стаж 8 и более лет – 100 %;

Страховой стаж

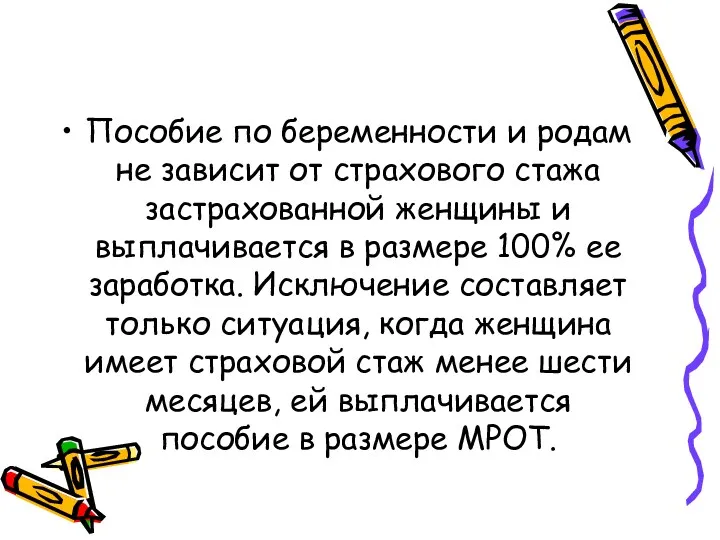

Пособие по беременности и родам не зависит от страхового стажа застрахованной

Пособие по беременности и родам не зависит от страхового стажа застрахованной

Начисление заработной платы за время командировки

Определяем расчетный период.

Исчисляем общий

Начисление заработной платы за время командировки

Определяем расчетный период.

Исчисляем общий

Авансы начисляются в размере 40 или 50% оклада, но за вычетом

Основным регистром, используемым для оформления расчетов с рабочими и служащими, является

Основным регистром, используемым для оформления расчетов с рабочими и служащими, является

Расчетная ведомость имеет следующие показатели:

начислено по видам оплат — оборот по

Расчетная ведомость имеет следующие показатели:

начислено по видам оплат — оборот по

Криптовалютная биржа

Криптовалютная биржа Ипотека. Партнерские программы

Ипотека. Партнерские программы Материально-техническая база заготовок. Модуль 7

Материально-техническая база заготовок. Модуль 7 Бюджетный учет. Бюджетирование

Бюджетный учет. Бюджетирование Джерела формування страхового фонду

Джерела формування страхового фонду Бухгалтерский учет арендных и лизинговых операциий

Бухгалтерский учет арендных и лизинговых операциий Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Россельхозбанк. Сельская ипотека

Россельхозбанк. Сельская ипотека Формирование цен на товары в различных рыночных структурах.Тема № 6

Формирование цен на товары в различных рыночных структурах.Тема № 6 ТОВ Експертфінанс. Послуги на аутсорсинг

ТОВ Експертфінанс. Послуги на аутсорсинг О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями)

О городском бюджете на 2019 год и плановый период 2020 и 2021 годов (с изменениями) Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов Имущественное страхование

Имущественное страхование Анализ платежеспособности и кредитоспособности предприятия

Анализ платежеспособности и кредитоспособности предприятия Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза

Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза Міжнародні розрахунки

Міжнародні розрахунки Банк развития Казахстана

Банк развития Казахстана Правове регулювання валютних операцій

Правове регулювання валютних операцій Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ

Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ Нематериальные активы

Нематериальные активы Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек Финансовая система

Финансовая система Организация бухгалтерского учета

Организация бухгалтерского учета Финансовая пирамида

Финансовая пирамида Проверки в 2023 году: оперативный инструктаж для главного бухгалтера

Проверки в 2023 году: оперативный инструктаж для главного бухгалтера Обязательное медицинское страхование

Обязательное медицинское страхование Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық

Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық