- Бухгалтерская (финансовая) отчетность

Содержание

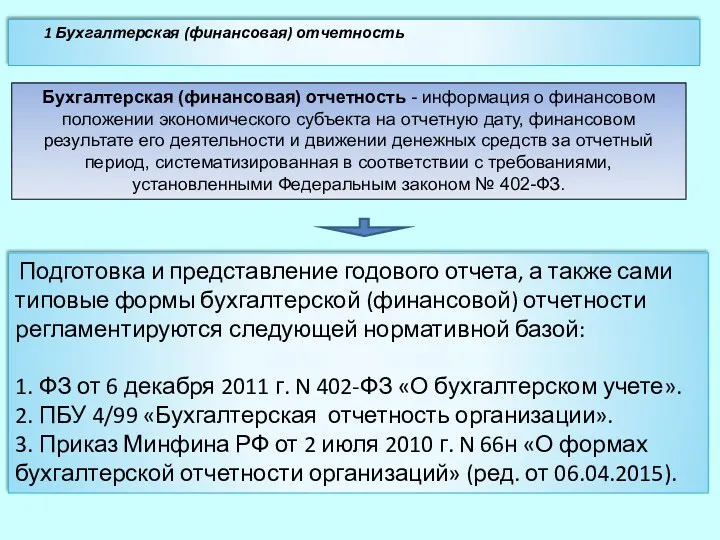

- 2. Бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его

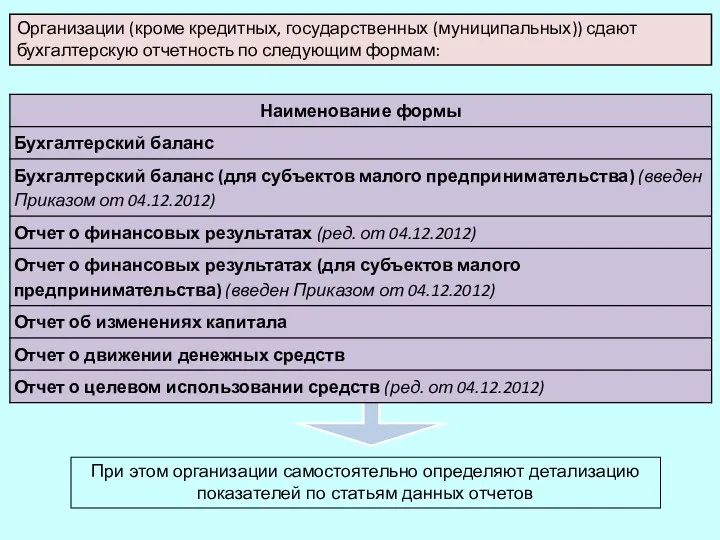

- 3. Организации (кроме кредитных, государственных (муниципальных)) сдают бухгалтерскую отчетность по следующим формам: При этом организации самостоятельно определяют

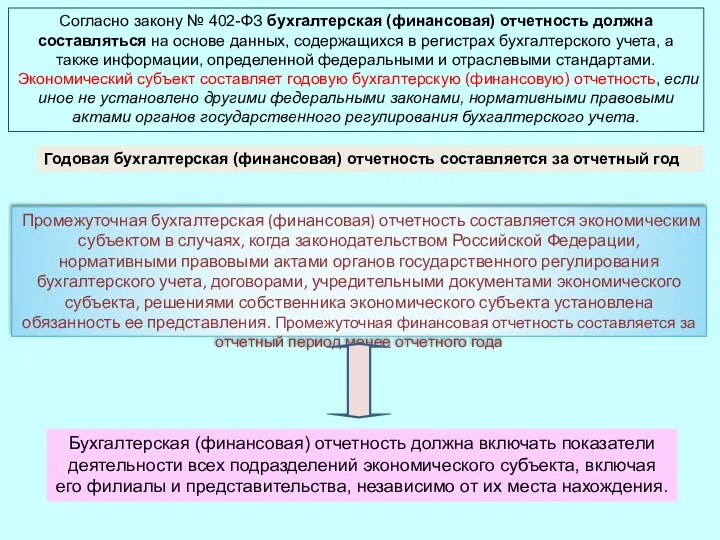

- 4. Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством Российской Федерации, нормативными правовыми актами

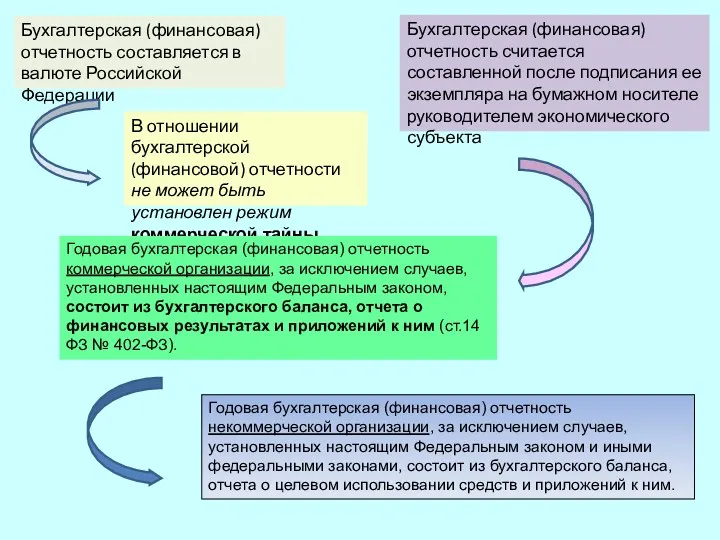

- 5. Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением случаев, установленных настоящим Федеральным законом и иными федеральными

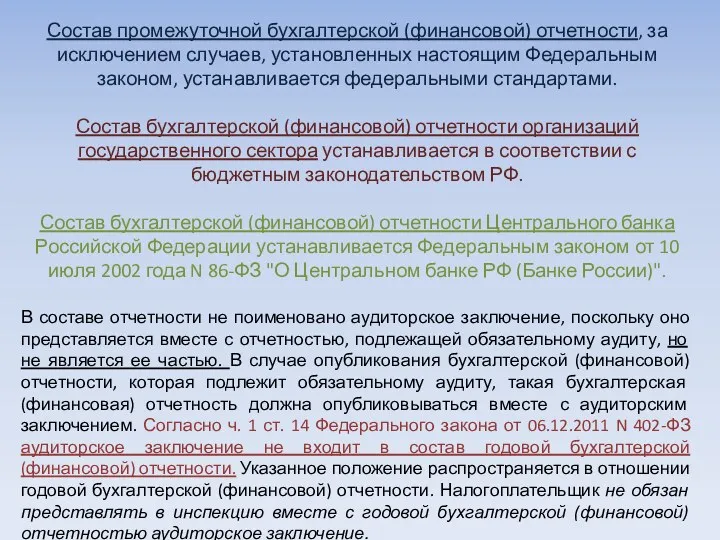

- 6. Состав промежуточной бухгалтерской (финансовой) отчетности, за исключением случаев, установленных настоящим Федеральным законом, устанавливается федеральными стандартами. Состав

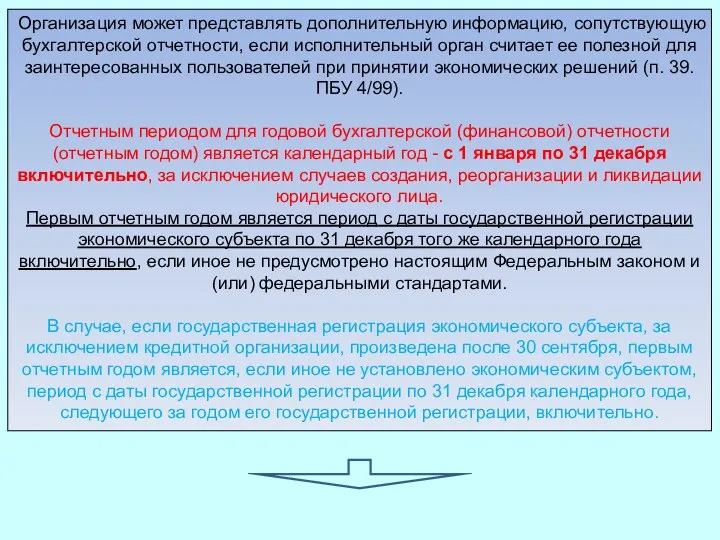

- 7. Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных

- 9. Скачать презентацию

Бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на

Бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на

Организации (кроме кредитных, государственных (муниципальных)) сдают бухгалтерскую отчетность по следующим формам:

Организации (кроме кредитных, государственных (муниципальных)) сдают бухгалтерскую отчетность по следующим формам:

Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством

Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством

Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением случаев, установленных настоящим

Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением случаев, установленных настоящим

Состав промежуточной бухгалтерской (финансовой) отчетности, за исключением случаев, установленных настоящим Федеральным

Состав промежуточной бухгалтерской (финансовой) отчетности, за исключением случаев, установленных настоящим Федеральным

Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган

Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Аналіз фінансової стійкості підприємства

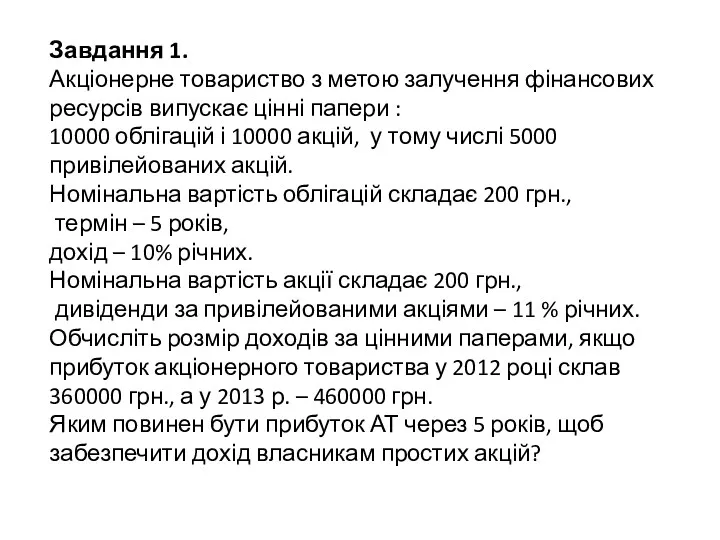

Аналіз фінансової стійкості підприємства Типові задачі (2)

Типові задачі (2) International Monetary and Financial Organization: International Monetary Fund

International Monetary and Financial Organization: International Monetary Fund Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ

Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ Зарплатный проект

Зарплатный проект Банковские продукты для бизнеса

Банковские продукты для бизнеса Управление денежными средствами и легко реализуемыми ценными бумагами

Управление денежными средствами и легко реализуемыми ценными бумагами Организация бюджетного процесса в РФ

Организация бюджетного процесса в РФ Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Бюджеттік жүйе

Бюджеттік жүйе Документооборот и заполнение. Заявления о страховании по договору Премиум

Документооборот и заполнение. Заявления о страховании по договору Премиум Планирование ресурсов проекта. Формирование бюджета проекта

Планирование ресурсов проекта. Формирование бюджета проекта Банк Москвы

Банк Москвы Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке)

Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке) Ипотечные программы Газпромбанка

Ипотечные программы Газпромбанка Таможенные органы РФ

Таможенные органы РФ Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Оплата труда на предприятии

Оплата труда на предприятии Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Бюджетные правонарушения

Бюджетные правонарушения КАСКО и ОСАГО

КАСКО и ОСАГО Открытый аукцион в электронной форме

Открытый аукцион в электронной форме Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Методы оценки внутренних рисков предприятия

Методы оценки внутренних рисков предприятия Сущность и формы кредита

Сущность и формы кредита