- Бюджетный учет. Бюджетирование

Содержание

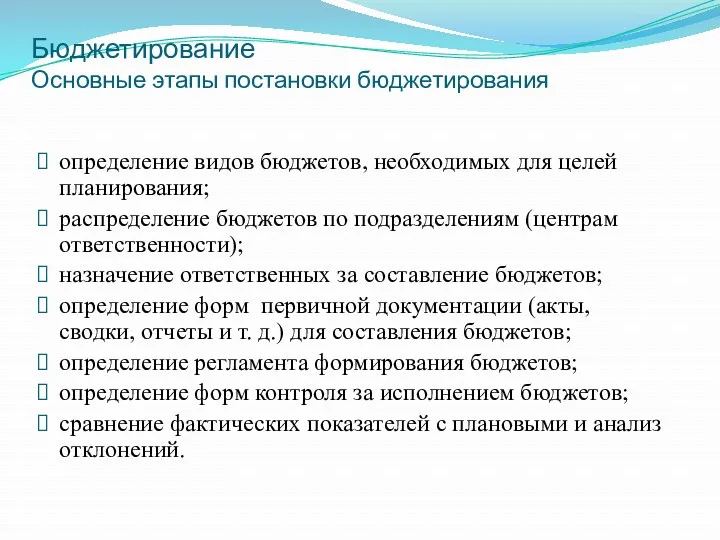

- 2. Бюджетирование Основные этапы постановки бюджетирования определение видов бюджетов, необходимых для целей планирования; распределение бюджетов по подразделениям

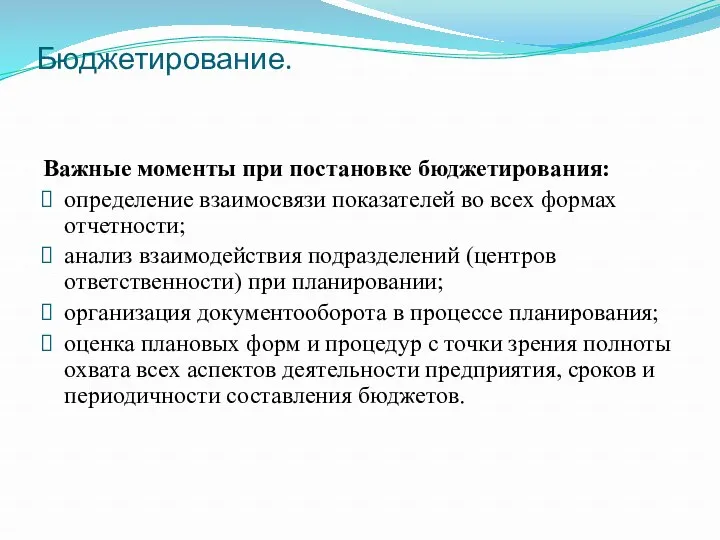

- 3. Бюджетирование. Важные моменты при постановке бюджетирования: определение взаимосвязи показателей во всех формах отчетности; анализ взаимодействия подразделений

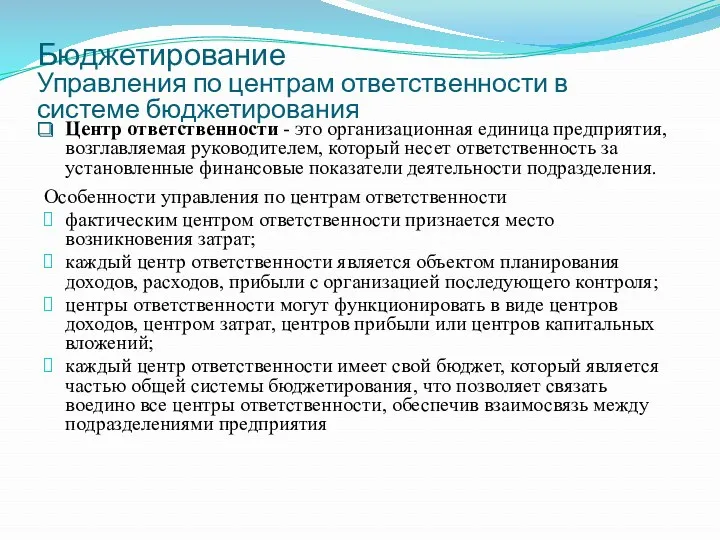

- 4. Бюджетирование Управления по центрам ответственности в системе бюджетирования Центр ответственности - это организационная единица предприятия, возглавляемая

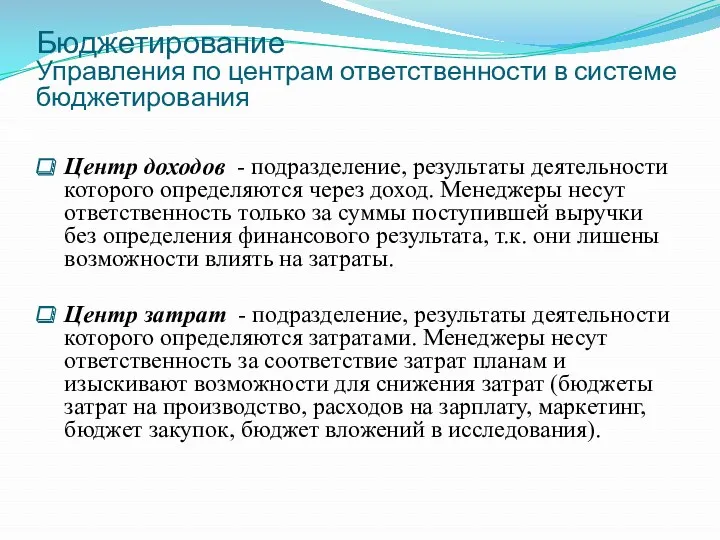

- 5. Бюджетирование Управления по центрам ответственности в системе бюджетирования Центр доходов - подразделение, результаты деятельности которого определяются

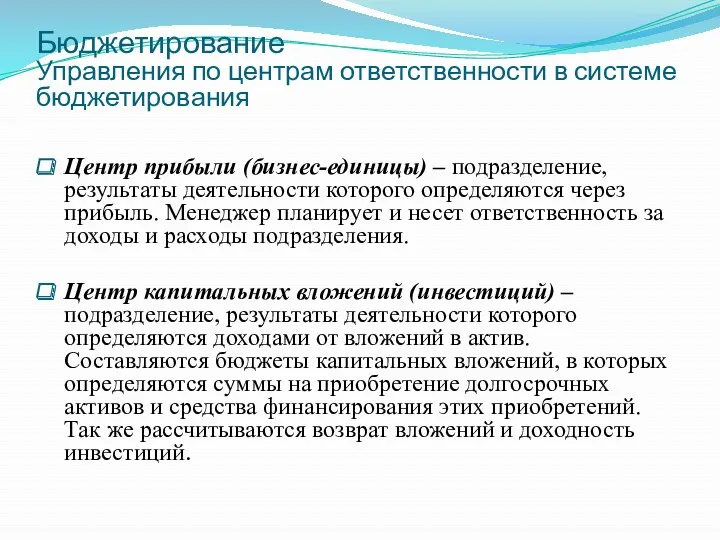

- 6. Бюджетирование Управления по центрам ответственности в системе бюджетирования Центр прибыли (бизнес-единицы) – подразделение, результаты деятельности которого

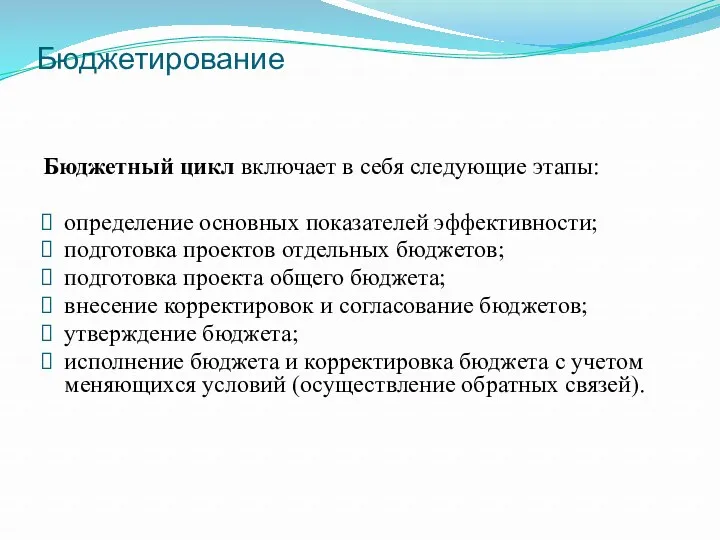

- 7. Бюджетирование Бюджетный цикл включает в себя следующие этапы: определение основных показателей эффективности; подготовка проектов отдельных бюджетов;

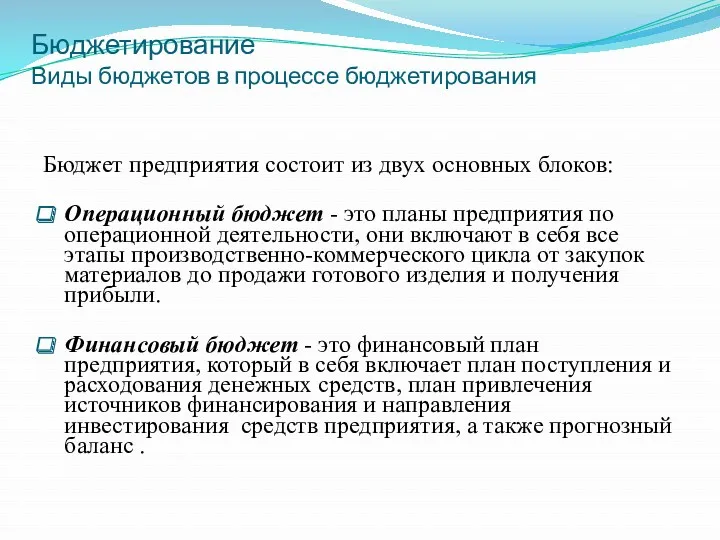

- 8. Бюджетирование Виды бюджетов в процессе бюджетирования Бюджет предприятия состоит из двух основных блоков: Операционный бюджет -

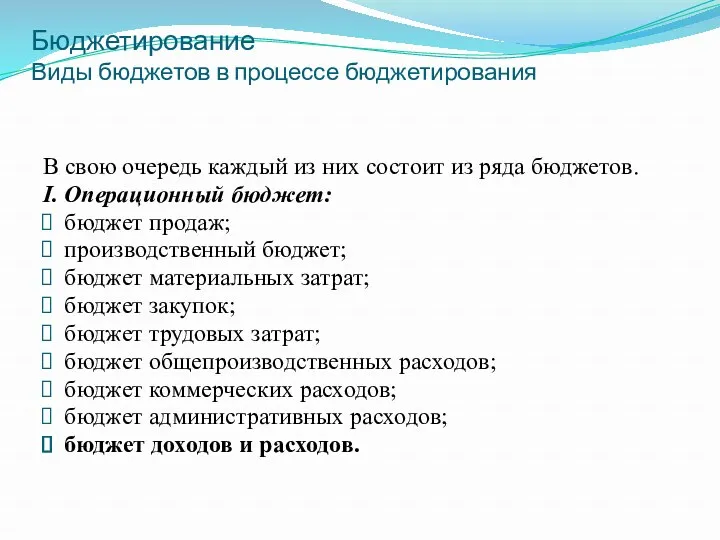

- 9. Бюджетирование Виды бюджетов в процессе бюджетирования В свою очередь каждый из них состоит из ряда бюджетов.

- 10. Бюджетирование Виды бюджетов в процессе бюджетирования II. Финансовый бюджет: бюджет капитальных затрат (инвестиционный бюджет); бюджет движения

- 12. Скачать презентацию

Бюджетирование

Основные этапы постановки бюджетирования

определение видов бюджетов, необходимых для целей планирования;

распределение

Бюджетирование

Основные этапы постановки бюджетирования

определение видов бюджетов, необходимых для целей планирования;

распределение

Бюджетирование.

Важные моменты при постановке бюджетирования:

определение взаимосвязи показателей во всех формах

Бюджетирование.

Важные моменты при постановке бюджетирования:

определение взаимосвязи показателей во всех формах

Бюджетирование

Управления по центрам ответственности в системе бюджетирования

Центр ответственности - это организационная

Бюджетирование

Управления по центрам ответственности в системе бюджетирования

Центр ответственности - это организационная

Бюджетирование

Управления по центрам ответственности в системе бюджетирования

Центр доходов - подразделение, результаты

Бюджетирование

Управления по центрам ответственности в системе бюджетирования

Центр доходов - подразделение, результаты

Бюджетирование

Управления по центрам ответственности в системе бюджетирования

Центр прибыли (бизнес-единицы) – подразделение,

Бюджетирование

Управления по центрам ответственности в системе бюджетирования

Центр прибыли (бизнес-единицы) – подразделение,

Бюджетирование

Бюджетный цикл включает в себя следующие этапы:

определение основных показателей эффективности;

подготовка

Бюджетирование

Бюджетный цикл включает в себя следующие этапы:

определение основных показателей эффективности;

подготовка

Бюджетирование

Виды бюджетов в процессе бюджетирования

Бюджет предприятия состоит из двух основных блоков:

Операционный

Бюджетирование

Виды бюджетов в процессе бюджетирования

Бюджет предприятия состоит из двух основных блоков:

Операционный

Бюджетирование

Виды бюджетов в процессе бюджетирования

В свою очередь каждый из них состоит

Бюджетирование

Виды бюджетов в процессе бюджетирования

В свою очередь каждый из них состоит

Бюджетирование

Виды бюджетов в процессе бюджетирования

II. Финансовый бюджет:

бюджет капитальных затрат (инвестиционный бюджет);

бюджет

Бюджетирование

Виды бюджетов в процессе бюджетирования

II. Финансовый бюджет:

бюджет капитальных затрат (инвестиционный бюджет);

бюджет

Создание системы бюджетов

Создание системы бюджетов Коммерциялық банктердің ресурстары

Коммерциялық банктердің ресурстары Страховое дело и его сущность

Страховое дело и его сущность Экологическое страхование

Экологическое страхование Государственная академическая стипендия (ГАС)

Государственная академическая стипендия (ГАС) Общий обзор положений по международной аудиторской практике. Тема 10

Общий обзор положений по международной аудиторской практике. Тема 10 Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 Бюджет для граждан

Бюджет для граждан Introduction to business. Financial Statements, Cash Flow

Introduction to business. Financial Statements, Cash Flow Понятие и назначение финансов. Тема 1

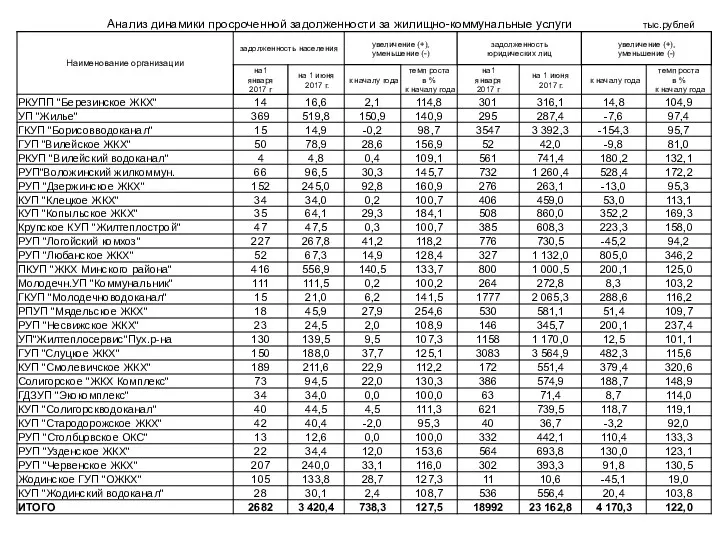

Понятие и назначение финансов. Тема 1 Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Доходы и расходы семьи

Доходы и расходы семьи Салық ұғымымен салық жүйесі ұғымы тығыз байланысты

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Сыбайлас жемқорлық – індет, оны жою – міндет

Сыбайлас жемқорлық – індет, оны жою – міндет Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Торговля облигациями. Курс обучения Xelius Group

Торговля облигациями. Курс обучения Xelius Group Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году

Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3

Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3 Особенности финансового планирования ФГКУ ПСЧ МЧС России

Особенности финансового планирования ФГКУ ПСЧ МЧС России Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010

Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010 Фонд оплаты труда и методы его расчета

Фонд оплаты труда и методы его расчета Налоговая система Российской Федерации

Налоговая система Российской Федерации Основные элементы социального проекта

Основные элементы социального проекта Применение технологии блокчейн для учета и оплаты услуг ЖКХ

Применение технологии блокчейн для учета и оплаты услуг ЖКХ