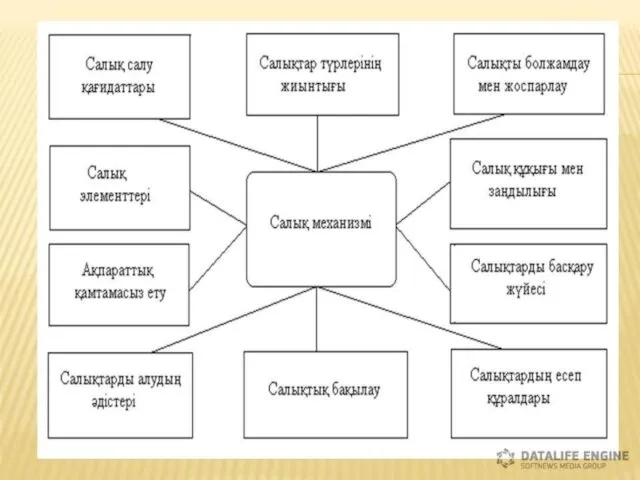

- Салық ұғымымен салық жүйесі ұғымы тығыз байланысты

Содержание

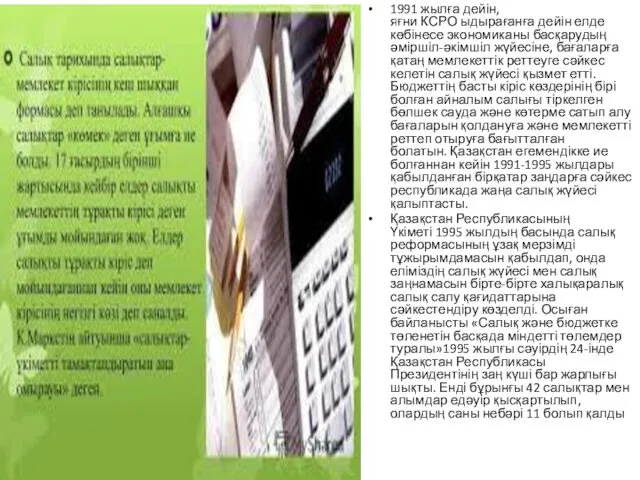

- 2. 1991 жылға дейін, яғни КСРО ыдырағанға дейін елде көбінесе экономиканы басқарудың әміршіл-әкімшіл жүйесіне, бағаларға қатаң мемлекеттік

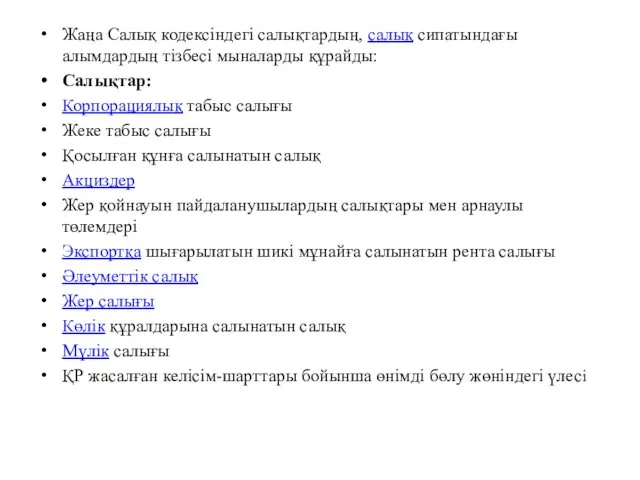

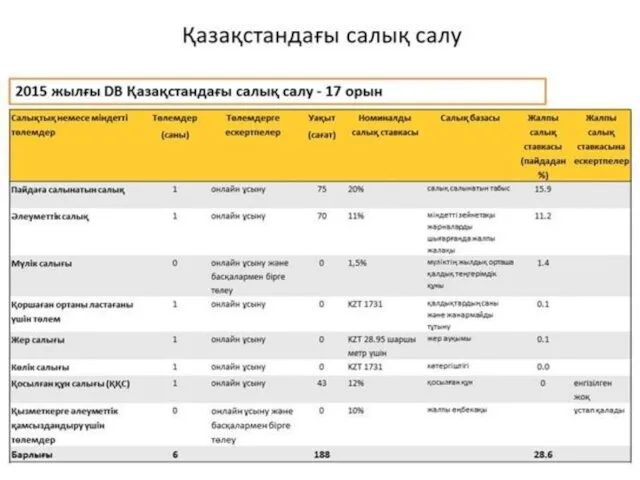

- 6. Жаңа Салық кодексіндегі салықтардың, салық сипатындағы алымдардың тізбесі мыналарды құрайды: Салықтар: Корпорациялық табыс салығы Жеке табыс

- 7. Салық салу объектісіне қарай салықтар тікелей және жанама салықтар болып жіктеледі. Тікелей салықтар жалғаусыз немесе тікелей

- 12. Скачать презентацию

1991 жылға дейін, яғни КСРО ыдырағанға дейін елде көбінесе экономиканы басқарудың әміршіл-әкімшіл жүйесіне, бағаларға

1991 жылға дейін, яғни КСРО ыдырағанға дейін елде көбінесе экономиканы басқарудың әміршіл-әкімшіл жүйесіне, бағаларға

Жаңа Салық кодексіндегі салықтардың, салық сипатындағы алымдардың тізбесі мыналарды құрайды:

Салықтар:

Корпорациялық табыс салығы

Жеке табыс салығы

Қосылған

Жаңа Салық кодексіндегі салықтардың, салық сипатындағы алымдардың тізбесі мыналарды құрайды:

Салықтар:

Корпорациялық табыс салығы

Жеке табыс салығы

Қосылған

Салық салу объектісіне қарай салықтар тікелей және жанама салықтар болып жіктеледі.

Тікелей

Салық салу объектісіне қарай салықтар тікелей және жанама салықтар болып жіктеледі. Тікелей

Понятие договора страхования и его содержание

Понятие договора страхования и его содержание Аудит материально-производственных запасов

Аудит материально-производственных запасов Финансовое планирование

Финансовое планирование Программы поддержки малого и среднего предпринимательства в агропромышленном комплексе

Программы поддержки малого и среднего предпринимательства в агропромышленном комплексе Основы финансовой грамотности

Основы финансовой грамотности Учет денежных средств и анализ их движения в организации. Дипломная работа

Учет денежных средств и анализ их движения в организации. Дипломная работа Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Налоговые правонарушения

Налоговые правонарушения Источники и методы привлечения инвестиционных ресурсов

Источники и методы привлечения инвестиционных ресурсов Банковские услуги

Банковские услуги Анализ бухгалтерского баланса

Анализ бухгалтерского баланса Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Контур. Призма. Сервис для проверки по 115-ФЗ в целях ПОД/ФТ

Контур. Призма. Сервис для проверки по 115-ФЗ в целях ПОД/ФТ The monetary system of Russia

The monetary system of Russia Теоретические основы государственных и муниципальных финансов

Теоретические основы государственных и муниципальных финансов Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса

Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса Оценка финансового состояния корпорации и пути достижения финансовой устойчивости

Оценка финансового состояния корпорации и пути достижения финансовой устойчивости Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости Гроші: їх функції та види

Гроші: їх функції та види Бюджет для граждан на 2017 - 2019 гг

Бюджет для граждан на 2017 - 2019 гг Выбытие внеоборотных активов и представление прекращенной деятельности

Выбытие внеоборотных активов и представление прекращенной деятельности Учет финансового результата и капитала. (Тема 8)

Учет финансового результата и капитала. (Тема 8) Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499)

Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499) Государственный кредит

Государственный кредит Учет капитала и резервов. Тема 12

Учет капитала и резервов. Тема 12 Prezentatsia_Pankova_A_D

Prezentatsia_Pankova_A_D Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы

Электронные деньги, мобильные платежи, платежи через терминалы и банкоматы CVP-аналіз та його практичне застосування

CVP-аналіз та його практичне застосування