- Понятие договора страхования и его содержание

Содержание

- 2. Процедуре заключения договора страхования предшествует АНДЕРРАЙТИНГ. АНДЕРРАЙТИНГ – процесс деления на классы потенциальных страхователей на базе

- 3. Процедуры андеррайтинга: Индивидуальные Групповые (оцениваются характеристики группы, демографическая статистика и прошлые убытки)

- 4. ОСНОВНОЙ ЦЕЛЬЮ РАБОТЫ АНДЕРРАЙТЕРА ЯВЛЯЕТСЯ ПОЛУЧЕНИЕ УВЕРЕННОСТИ В ТОМ, ЧТО СТРАХОВАЯ ПРЕМИЯ , НАЗНАЧЕННАЯ КАЖДОМУ СТРАХОВАТЕЛЮ,

- 5. Процедура андеррайтинга состоит из следующих этапов: Произвести оценку риска на основании заявления о страховании или более

- 6. По договору страхования одна сторона (страхователь) обязуется уплатить страховую премию, а другая сторона (страховщик) обязуется при

- 7. Характеристика договора страхования 1.Договор страхования является реальным, так как вступает в силу и становится обязательным для

- 8. Характеристика договора страхования 2. Договор страхования - взаимный договор. Страхователь должен платить страховые премии, а страховщик

- 9. Характеристика договора страхования 3. Договор страхования — возмездный договор. Каждая из сторон получает имущественное удовлетворение взамен

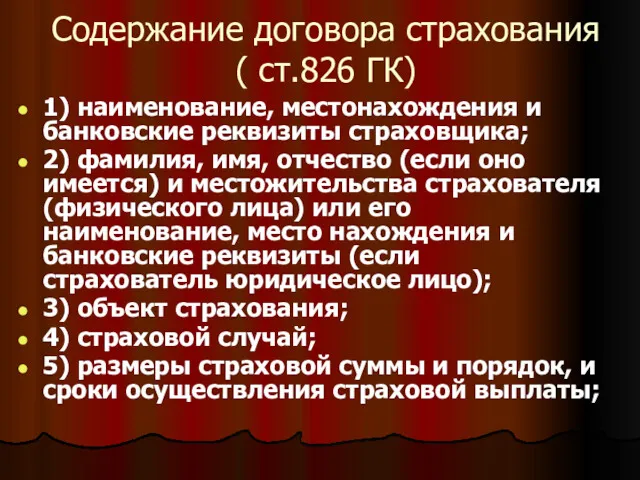

- 10. Содержание договора страхования ( ст.826 ГК) 1) наименование, местонахождения и банковские реквизиты страховщика; 2) фамилия, имя,

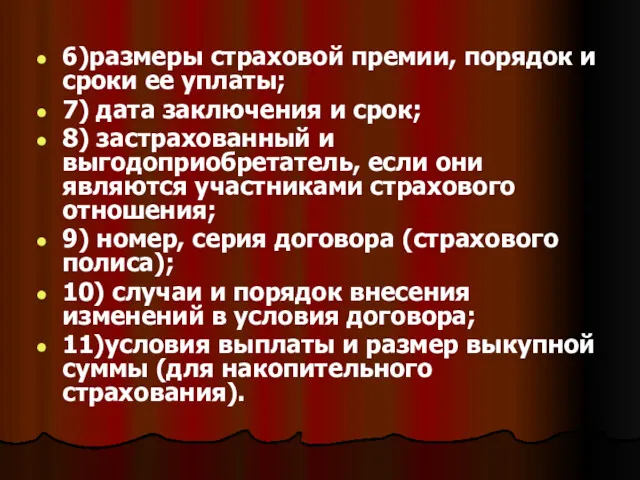

- 11. 6)размеры страховой премии, порядок и сроки ее уплаты; 7) дата заключения и срок; 8) застрахованный и

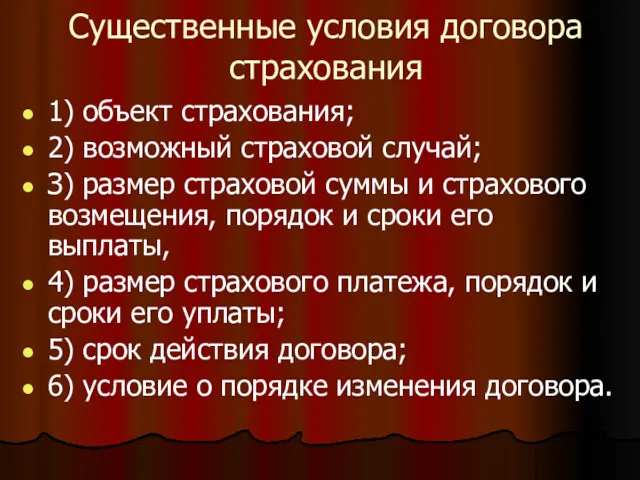

- 12. Существенные условия договора страхования 1) объект страхования; 2) возможный страховой случай; З) размер страховой суммы и

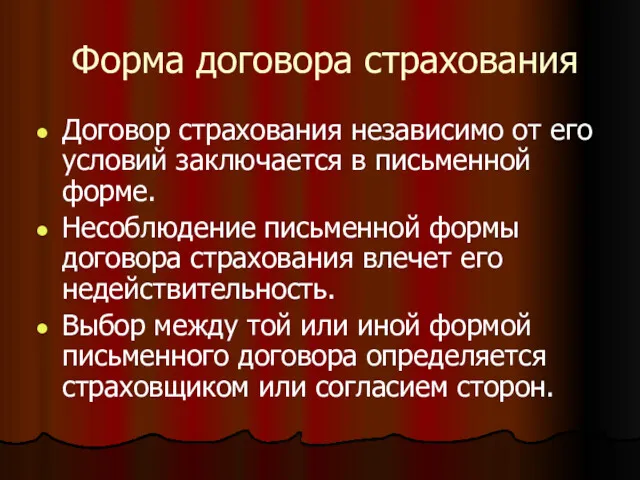

- 13. Форма договора страхования Договор страхования независимо от его условий заключается в письменной форме. Несоблюдение письменной формы

- 14. Стороны могут составить и подписать один документ, в котором отражаются все условия договора. Такое заключение договора

- 15. Страхование также может осуществляться путем присоединения к типовым условиям (правилам страхования), разработанным страховщиком в одностороннем порядке.

- 16. При страховании, осуществляемом в пользу граждан (добровольном страховании их жизни и здоровья, имущества), наиболее распространенным является

- 18. Скачать презентацию

Процедуре заключения договора страхования предшествует АНДЕРРАЙТИНГ.

АНДЕРРАЙТИНГ – процесс деления на классы

Процедуре заключения договора страхования предшествует АНДЕРРАЙТИНГ.

АНДЕРРАЙТИНГ – процесс деления на классы

Процедуры андеррайтинга:

Индивидуальные

Групповые (оцениваются характеристики группы, демографическая статистика и прошлые убытки)

Процедуры андеррайтинга:

Индивидуальные

Групповые (оцениваются характеристики группы, демографическая статистика и прошлые убытки)

ОСНОВНОЙ ЦЕЛЬЮ РАБОТЫ АНДЕРРАЙТЕРА ЯВЛЯЕТСЯ ПОЛУЧЕНИЕ УВЕРЕННОСТИ В ТОМ, ЧТО СТРАХОВАЯ

ОСНОВНОЙ ЦЕЛЬЮ РАБОТЫ АНДЕРРАЙТЕРА ЯВЛЯЕТСЯ ПОЛУЧЕНИЕ УВЕРЕННОСТИ В ТОМ, ЧТО СТРАХОВАЯ

Процедура андеррайтинга состоит из следующих этапов:

Произвести оценку риска на основании заявления

Процедура андеррайтинга состоит из следующих этапов:

Произвести оценку риска на основании заявления

По договору страхования одна сторона (страхователь) обязуется уплатить страховую премию,

По договору страхования одна сторона (страхователь) обязуется уплатить страховую премию,

Характеристика договора страхования

1.Договор страхования является реальным, так как вступает в

Характеристика договора страхования

1.Договор страхования является реальным, так как вступает в

Характеристика договора страхования

2. Договор страхования - взаимный договор. Страхователь должен

Характеристика договора страхования

2. Договор страхования - взаимный договор. Страхователь должен

Характеристика договора страхования

3. Договор страхования — возмездный договор.

Каждая из сторон

Характеристика договора страхования

3. Договор страхования — возмездный договор.

Каждая из сторон

Содержание договора страхования

( ст.826 ГК)

1) наименование, местонахождения и банковские реквизиты страховщика;

Содержание договора страхования

( ст.826 ГК)

1) наименование, местонахождения и банковские реквизиты страховщика;

6)размеры страховой премии, порядок и сроки ее уплаты;

7) дата заключения и

6)размеры страховой премии, порядок и сроки ее уплаты;

7) дата заключения и

Существенные условия договора страхования

1) объект страхования;

2) возможный страховой случай;

З) размер страховой

Существенные условия договора страхования

1) объект страхования;

2) возможный страховой случай;

З) размер страховой

Форма договора страхования

Договор страхования независимо от его условий заключается в письменной

Форма договора страхования

Договор страхования независимо от его условий заключается в письменной

Стороны могут составить и подписать один документ, в котором отражаются все

Стороны могут составить и подписать один документ, в котором отражаются все

Страхование также может осуществляться путем присоединения к типовым условиям (правилам страхования),

Страхование также может осуществляться путем присоединения к типовым условиям (правилам страхования),

При страховании, осуществляемом в пользу граждан (добровольном страховании их жизни и

При страховании, осуществляемом в пользу граждан (добровольном страховании их жизни и

Бухгалтерский Учет кредитов и займов

Бухгалтерский Учет кредитов и займов Защита покупки. Группа АльфаСтрахование. АО ОТП Банк

Защита покупки. Группа АльфаСтрахование. АО ОТП Банк Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Состояние в экономике

Состояние в экономике Дополнительное материальное обеспечение гражданам за выдающие достижения и особые заслуги РФ

Дополнительное материальное обеспечение гражданам за выдающие достижения и особые заслуги РФ Podstawy finansów. Analiza progu rentowności

Podstawy finansów. Analiza progu rentowności Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Налоговая система РК: сущность и этапы становления

Налоговая система РК: сущность и этапы становления Учет дебиторской задолжности покупателей и заказчиков

Учет дебиторской задолжности покупателей и заказчиков Сущность и принципы формирования налогов и сборов. (Тема 1)

Сущность и принципы формирования налогов и сборов. (Тема 1) Правила расчета с покупателями

Правила расчета с покупателями Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2)

Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2) Учет затрат и калькулирование себестоимости продукции

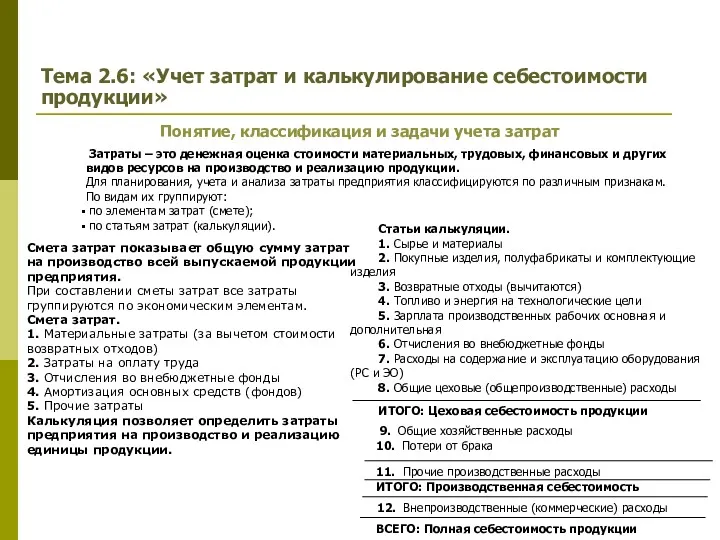

Учет затрат и калькулирование себестоимости продукции Государственный бюджет

Государственный бюджет Antifraud. Гипермаркет ФТК Карусель

Antifraud. Гипермаркет ФТК Карусель Этика предпринимательской деятельности

Этика предпринимательской деятельности Денежные переводы физических лиц

Денежные переводы физических лиц Проект бюджета городского округа Тольятти на 2020 год и плановый период 2021 и 2022 годов

Проект бюджета городского округа Тольятти на 2020 год и плановый период 2021 и 2022 годов Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения

Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении

Товарные потери при транспортировке, хранении, продаже товаров и при небрежном обращении Салықтық міндеттемелер

Салықтық міндеттемелер Учет финансовых вложений

Учет финансовых вложений Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Налоги и налогообложение

Налоги и налогообложение Экономический анализ. Анализ финансовой отчетности

Экономический анализ. Анализ финансовой отчетности Жалақы қорынан міндетті ақша ұстап қалу. Жалақыны есептеу тәртібі

Жалақы қорынан міндетті ақша ұстап қалу. Жалақыны есептеу тәртібі Бюджет для граждан. Нуримановский район Республики Башкортостан

Бюджет для граждан. Нуримановский район Республики Башкортостан