- Налоговая система РК: сущность и этапы становления

Содержание

- 2. Содержание Понятие налоговой системы и принципы ее организации Эволюция налоговой системы РК

- 3. Понятие налоговой системы Налоговая система – совокупность налогов, сборов, пошлин и других обязательных платежей в бюджет,

- 4. Понятие налоговой системы Основные характеристики налоговой системы: Совокупность налогов Принципы, формы и методы установления налогов Система

- 5. Функции налоговой системы 1.Фискальная- обеспечение доходов госбюджта 2.Регулирующая- регулирование макроэкономических процессов 3.Перераспределительная- перерапределение национального дохода, дохода

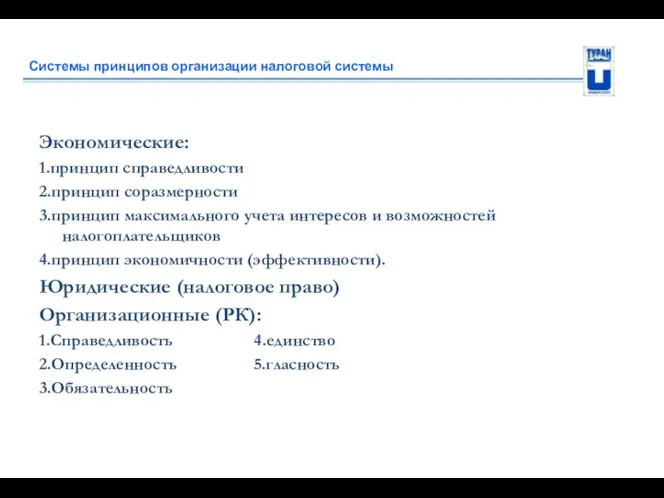

- 6. Системы принципов организации налоговой системы Экономические: 1.принцип справедливости 2.принцип соразмерности 3.принцип максимального учета интересов и возможностей

- 7. Содержание Понятие налоговой системы и принципы ее организации II. Эволюция налоговой системы РК

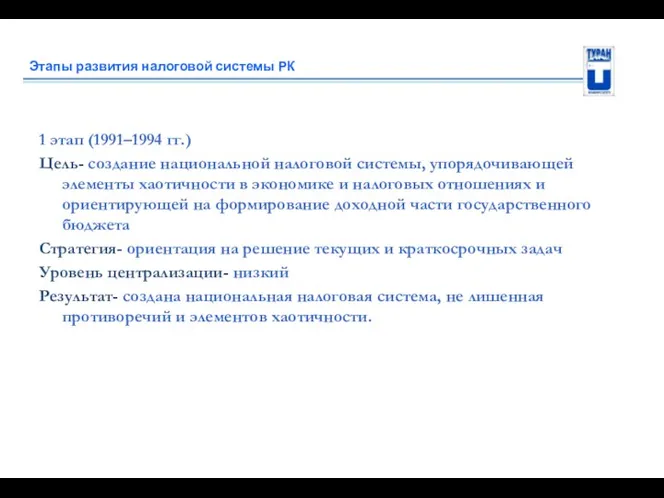

- 8. Этапы развития налоговой системы РК 1 этап (1991–1994 гг.) Цель- создание национальной налоговой системы, упорядочивающей элементы

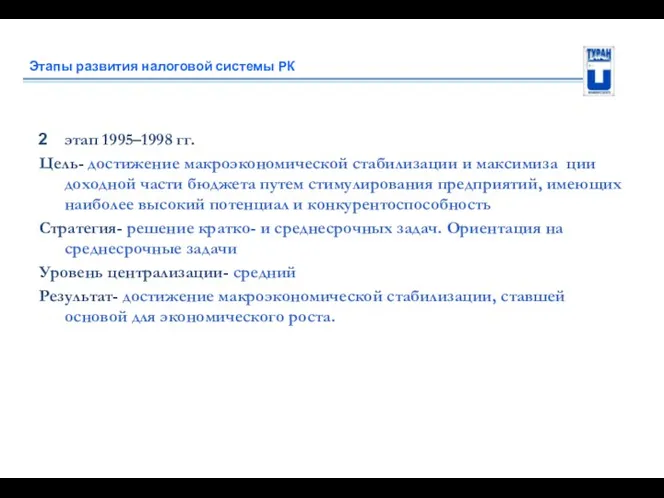

- 9. Этапы развития налоговой системы РК этап 1995–1998 гг. Цель- достижение макроэкономической стабилизации и максимиза ции доходной

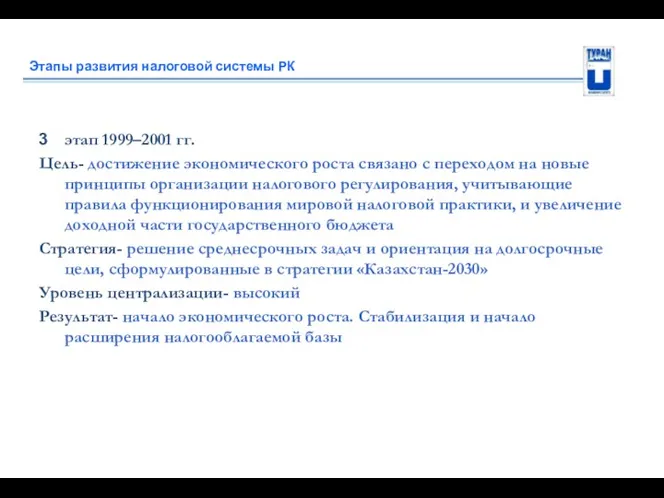

- 10. Этапы развития налоговой системы РК этап 1999–2001 гг. Цель- достижение экономического роста связано с переходом на

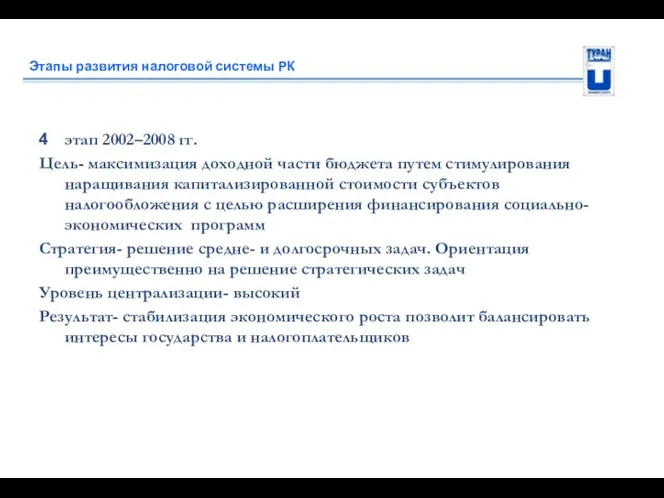

- 11. Этапы развития налоговой системы РК этап 2002–2008 гг. Цель- максимизация доходной части бюджета путем стимулирования наращивания

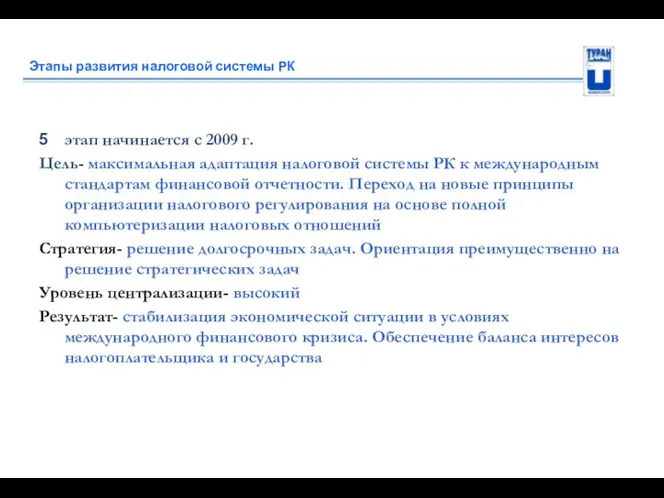

- 12. Этапы развития налоговой системы РК этап начинается с 2009 г. Цель- максимальная адаптация налоговой системы РК

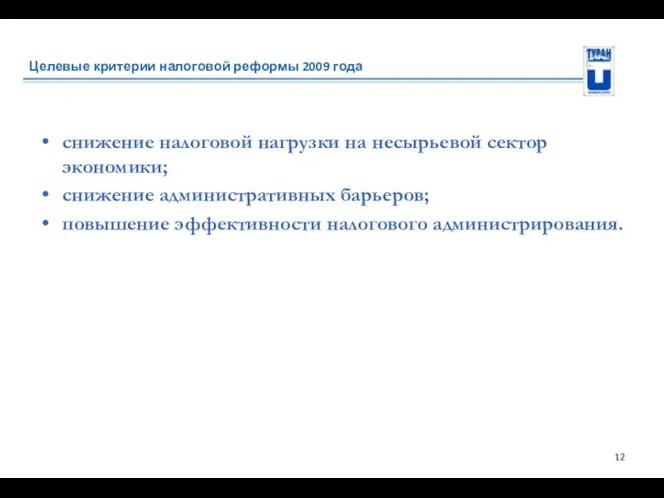

- 13. Целевые критерии налоговой реформы 2009 года снижение налоговой нагрузки на несырьевой сектор экономики; снижение административных барьеров;

- 15. Скачать презентацию

Содержание

Понятие налоговой системы и принципы ее организации

Эволюция налоговой системы РК

Содержание

Понятие налоговой системы и принципы ее организации

Эволюция налоговой системы РК

Понятие налоговой системы

Налоговая система – совокупность налогов, сборов, пошлин и

Понятие налоговой системы

Налоговая система – совокупность налогов, сборов, пошлин и

Понятие налоговой системы

Основные характеристики налоговой системы:

Совокупность налогов

Принципы, формы и методы

Понятие налоговой системы

Основные характеристики налоговой системы:

Совокупность налогов

Принципы, формы и методы

Функции налоговой системы

1.Фискальная- обеспечение доходов госбюджта

2.Регулирующая- регулирование макроэкономических процессов

3.Перераспределительная- перерапределение

Функции налоговой системы

1.Фискальная- обеспечение доходов госбюджта

2.Регулирующая- регулирование макроэкономических процессов

3.Перераспределительная- перерапределение

Системы принципов организации налоговой системы

Экономические:

1.принцип справедливости

2.принцип соразмерности

3.принцип максимального учета интересов и

Системы принципов организации налоговой системы

Экономические:

1.принцип справедливости

2.принцип соразмерности

3.принцип максимального учета интересов и

Содержание

Понятие налоговой системы и принципы ее организации

II. Эволюция налоговой системы

Содержание

Понятие налоговой системы и принципы ее организации

II. Эволюция налоговой системы

Этапы развития налоговой системы РК

1 этап (1991–1994 гг.)

Цель- создание национальной

Этапы развития налоговой системы РК

1 этап (1991–1994 гг.)

Цель- создание национальной

Этапы развития налоговой системы РК

этап 1995–1998 гг.

Цель- достижение макроэкономической стабилизации

Этапы развития налоговой системы РК

этап 1995–1998 гг.

Цель- достижение макроэкономической стабилизации

Этапы развития налоговой системы РК

этап 1999–2001 гг.

Цель- достижение экономического роста

Этапы развития налоговой системы РК

этап 1999–2001 гг.

Цель- достижение экономического роста

Этапы развития налоговой системы РК

этап 2002–2008 гг.

Цель- максимизация доходной части

Этапы развития налоговой системы РК

этап 2002–2008 гг.

Цель- максимизация доходной части

Этапы развития налоговой системы РК

этап начинается с 2009 г.

Цель- максимальная

Этапы развития налоговой системы РК

этап начинается с 2009 г.

Цель- максимальная

Целевые критерии налоговой реформы 2009 года

снижение налоговой нагрузки на несырьевой сектор

Целевые критерии налоговой реформы 2009 года

снижение налоговой нагрузки на несырьевой сектор

Экономический анализ эффективности использования оборотных активов организации

Экономический анализ эффективности использования оборотных активов организации Финансовые институты

Финансовые институты Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Финансовое планирование и прогнозирование. Бюджетирование

Финансовое планирование и прогнозирование. Бюджетирование Значение франшизы в страховой деятельности и ее особенности

Значение франшизы в страховой деятельности и ее особенности Worlds billionaires

Worlds billionaires Опционы (Биржа РТС) FORTS

Опционы (Биржа РТС) FORTS Векселя

Векселя Учет заработной платы

Учет заработной платы Расчет полных сметных цен на материалы РСЦ-стройматериалы

Расчет полных сметных цен на материалы РСЦ-стройматериалы Инвестициялық шешімдерді бағалау әдістері

Инвестициялық шешімдерді бағалау әдістері Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета Доходный подход к оценке недвижимости

Доходный подход к оценке недвижимости Принципы бухгалтерского учета, на которых основано ведение бухгалтерского учёта в кредитных организациях

Принципы бухгалтерского учета, на которых основано ведение бухгалтерского учёта в кредитных организациях Валюта бағамының өзгерісінің салдары-21ҚЕХС

Валюта бағамының өзгерісінің салдары-21ҚЕХС Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Страховая пенсия на общих основаниях

Страховая пенсия на общих основаниях Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Государственное регулирование ипотечного кредитования в регионах РФ (на примере г. Москвы)

Государственное регулирование ипотечного кредитования в регионах РФ (на примере г. Москвы) Автоматизация учета, контроля и исполнения финансовых платежей

Автоматизация учета, контроля и исполнения финансовых платежей Инвестиции. Экономический механизм. Классификация. Методы погашения инвестиционных дефицитов

Инвестиции. Экономический механизм. Классификация. Методы погашения инвестиционных дефицитов Денежный оборот и денежная масса

Денежный оборот и денежная масса Финансовые результаты ОМ за июль 2019 года

Финансовые результаты ОМ за июль 2019 года Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Повышение прибыли и рентабельности современного предприятия ОАО МТЗ

Повышение прибыли и рентабельности современного предприятия ОАО МТЗ Учет нематериальных активов

Учет нематериальных активов Развитие финансово-кредитных отношений в XVIII веке. (Тема 5)

Развитие финансово-кредитных отношений в XVIII веке. (Тема 5) Рынок ценных бумаг

Рынок ценных бумаг