Принципы бухгалтерского учета, на которых основано ведение бухгалтерского учёта в кредитных организациях презентация

- Принципы бухгалтерского учета, на которых основано ведение бухгалтерского учёта в кредитных организациях

Содержание

- 2. Нормативная база Положение Банка России №809-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке

- 3. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ 1. Непрерывность деятельности. Этот

- 4. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ 2. Отражение доходов и

- 5. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ 3. Постоянство правил бухгалтерского

- 6. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ 4. Осторожность. Активы и

- 7. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ 5. Своевременность отражения операций.

- 8. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ 6. Раздельное отражения активов

- 9. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ 7. Преемственность входящего баланса.

- 10. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ 8. Приоритет содержания над

- 11. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ 9. Открытость. Отчеты должны

- 12. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ 10. Оценка активов и

- 13. ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ Контрсчета предназначены для отражения

- 14. Счета в иностранной валюте открываются на любых счетах Плана счетов бухгалтерского учета в кредитных организациях, где

- 15. В номер лицевого счета, открываемого для учета операций в иностранной валюте, включается трехзначный код соответствующей иностранной

- 16. Переоценка средств в иностранной валюте осуществляется в начале операционного дня до отражения операций по счету (счетам).

- 17. При ведении счетов только в иностранной валюте итог остатков по всем лицевым счетам в иностранных валютах

- 18. Все совершаемые кредитными организациями банковские операции в иностранной валюте должны отражаться в ежедневном бухгалтерском балансе только

- 20. Скачать презентацию

Нормативная база

Положение Банка России №809-П «О Плане счетов бухгалтерского учета для

Нормативная база

Положение Банка России №809-П «О Плане счетов бухгалтерского учета для

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

1. Непрерывность

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

1. Непрерывность

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

2. Отражение

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

2. Отражение

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

3. Постоянство

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

3. Постоянство

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

4. Осторожность.

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

4. Осторожность.

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

5. Своевременность

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

5. Своевременность

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

6. Раздельное

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

6. Раздельное

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

7. Преемственность

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

7. Преемственность

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

8. Приоритет

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

8. Приоритет

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

9. Открытость.

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

9. Открытость.

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

10. Оценка

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

10. Оценка

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

Контрсчета предназначены

ПРИНЦИПЫ БУХГАЛТЕРСКОГО УЧЁТА, НА КОТОРЫХ ОСНОВАНО ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЁТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ

Контрсчета предназначены

Счета в иностранной валюте открываются на любых счетах Плана счетов бухгалтерского

Счета в иностранной валюте открываются на любых счетах Плана счетов бухгалтерского

В номер лицевого счета, открываемого для учета операций в иностранной валюте,

В номер лицевого счета, открываемого для учета операций в иностранной валюте,

Переоценка средств в иностранной валюте осуществляется в начале операционного дня до

Переоценка средств в иностранной валюте осуществляется в начале операционного дня до

При ведении счетов только в иностранной валюте итог остатков по всем

При ведении счетов только в иностранной валюте итог остатков по всем

Все совершаемые кредитными организациями банковские операции в иностранной валюте должны отражаться

Все совершаемые кредитными организациями банковские операции в иностранной валюте должны отражаться

Учет обязательств и расчетов

Учет обязательств и расчетов Бюджетное устройство

Бюджетное устройство Анализ финансового состояния и инвестиционной привлекательности организации

Анализ финансового состояния и инвестиционной привлекательности организации Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Налог на прибыль организаций

Налог на прибыль организаций Заказ расходных материалов. Почтамт

Заказ расходных материалов. Почтамт Операционный риск

Операционный риск Інструкція з отримання страхового відшкодування

Інструкція з отримання страхового відшкодування Технология и автоматизация делопроизводства в налоговой сфере. Совмещение и совместительство в трудовой деятельности

Технология и автоматизация делопроизводства в налоговой сфере. Совмещение и совместительство в трудовой деятельности Национальная платежная система (2)

Национальная платежная система (2) Звіт про прибутки й збитки. Грошовий потік та звіт про рух грошових коштів

Звіт про прибутки й збитки. Грошовий потік та звіт про рух грошових коштів Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Акцизы. Плательщики акциза

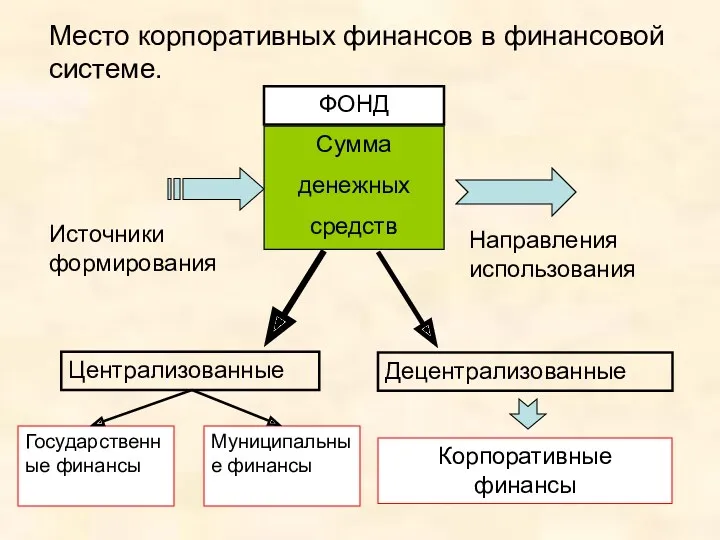

Акцизы. Плательщики акциза Место корпоративных финансов в финансовой системе

Место корпоративных финансов в финансовой системе Налоговая система в РФ

Налоговая система в РФ Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ

Управление Федерального казначейства по Краснодарскому краю. Слайды для совещания ОГЗ Финансовое планирование

Финансовое планирование Мультиплікатор інвестицій

Мультиплікатор інвестицій Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування

Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування Налог на добычу полезных ископаемых. Глава 26 НК РФ

Налог на добычу полезных ископаемых. Глава 26 НК РФ Платформа Тинькофф

Платформа Тинькофф Инновационные подходы к повышению управляемости банка

Инновационные подходы к повышению управляемости банка Как путешествовать по Китаю почти бесплатно

Как путешествовать по Китаю почти бесплатно Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Современное состояние мотивации, стимулирования и оплаты труда

Современное состояние мотивации, стимулирования и оплаты труда Розвиток системи оподаткування підприємств в Україні

Розвиток системи оподаткування підприємств в Україні Факторинг. Понятие, основные виды и функции

Факторинг. Понятие, основные виды и функции Краткий обзор контура Эльба - сервис онлайн-бухгалтерии

Краткий обзор контура Эльба - сервис онлайн-бухгалтерии