- Звіт про прибутки й збитки. Грошовий потік та звіт про рух грошових коштів

Содержание

- 2. Структура звіту про прибутки й збитки (P&L)

- 3. SALES Gross Profit EBITDA EBIT EBT Net income Структура звіту про прибутки і збитки Для чого

- 4. Доходи – це збільшення економічних вигод підприємства за звітний період, що призводить до розширення активів чи

- 5. Витрати – це скорочення економічних вигод, яке виражається або в зменшенні активів, або в збільшенні зобов’язань,

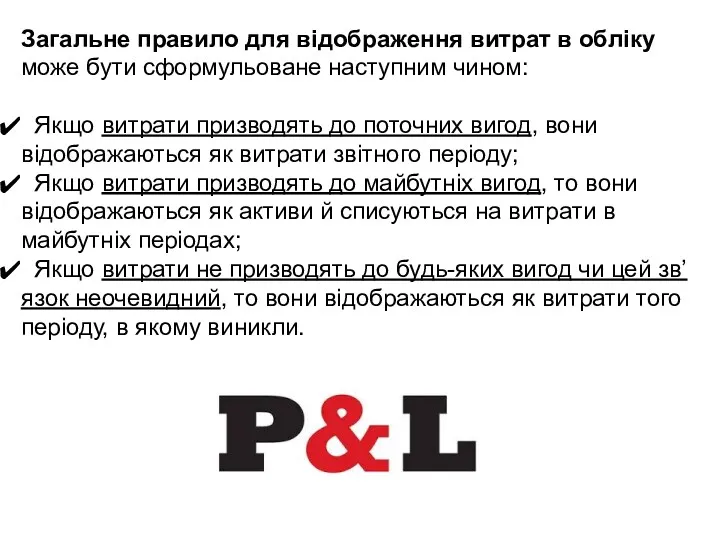

- 6. Загальне правило для відображення витрат в обліку може бути сформульоване наступним чином: Якщо витрати призводять до

- 7. Звіт про рух грошових коштів прямим і непрямим методом

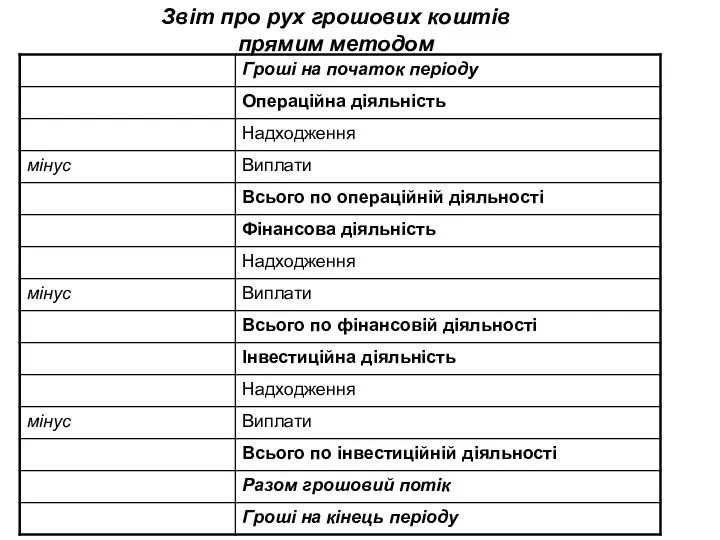

- 8. Звіт про рух грошових коштів прямим методом

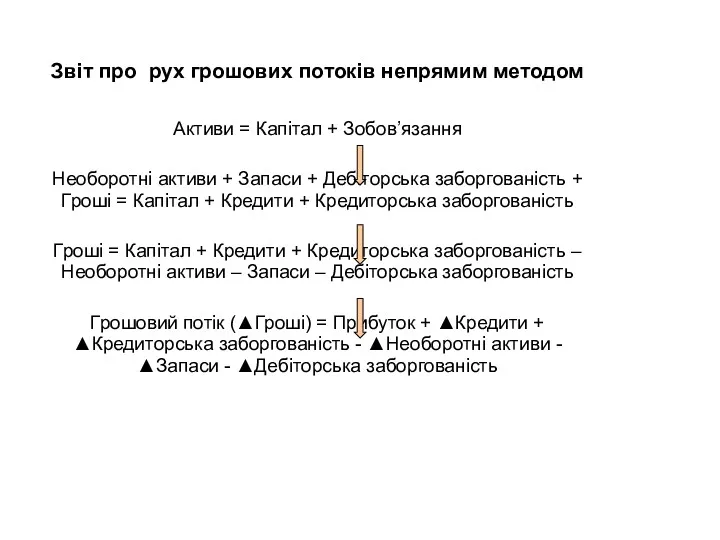

- 9. Звіт про рух грошових потоків непрямим методом Активи = Капітал + Зобов’язання Необоротні активи + Запаси

- 10. Для чого 2 методи розрахунку грошових потоків, тим більше, вони дають один і той самий кінцевий

- 11. До якої структури (операційна, фінансова, інвестиційна діяльність) грошових потоків спонукатиме маркетингова стратегія відповідно до матриці BCG

- 13. Скачать презентацию

Структура звіту про прибутки й збитки (P&L)

Структура звіту про прибутки й збитки (P&L)

SALES

Gross Profit

EBITDA

EBIT

EBT

Net income

Структура звіту про прибутки і збитки

Для чого стільки проміжних

SALES

Gross Profit

EBITDA

EBIT

EBT

Net income

Структура звіту про прибутки і збитки

Для чого стільки проміжних

Доходи – це збільшення економічних вигод підприємства за звітний період, що

Доходи – це збільшення економічних вигод підприємства за звітний період, що

Витрати – це скорочення економічних вигод, яке виражається або в зменшенні

Витрати – це скорочення економічних вигод, яке виражається або в зменшенні

Загальне правило для відображення витрат в обліку може бути сформульоване наступним

Загальне правило для відображення витрат в обліку може бути сформульоване наступним

Звіт про рух грошових коштів

прямим і непрямим методом

Звіт про рух грошових коштів

прямим і непрямим методом

Звіт про рух грошових коштів

прямим методом

Звіт про рух грошових коштів

прямим методом

Звіт про рух грошових потоків непрямим методом

Активи = Капітал + Зобов’язання

Необоротні

Звіт про рух грошових потоків непрямим методом

Активи = Капітал + Зобов’язання

Необоротні

Для чого 2 методи розрахунку грошових потоків, тим більше, вони дають

Для чого 2 методи розрахунку грошових потоків, тим більше, вони дають

До якої структури (операційна, фінансова, інвестиційна діяльність) грошових потоків спонукатиме маркетингова

До якої структури (операційна, фінансова, інвестиційна діяльність) грошових потоків спонукатиме маркетингова

Декларация. Корпоративный подоходный налог для некоммерческих организаций

Декларация. Корпоративный подоходный налог для некоммерческих организаций Структура задачи принятия решения: проблема и цели

Структура задачи принятия решения: проблема и цели Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск

Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск Понятие и функции финансов. Тема 1

Понятие и функции финансов. Тема 1 Создание финансовой службы с нуля

Создание финансовой службы с нуля Банки как финансовые посредники. Часть вторая

Банки как финансовые посредники. Часть вторая Управление обязательствами банка

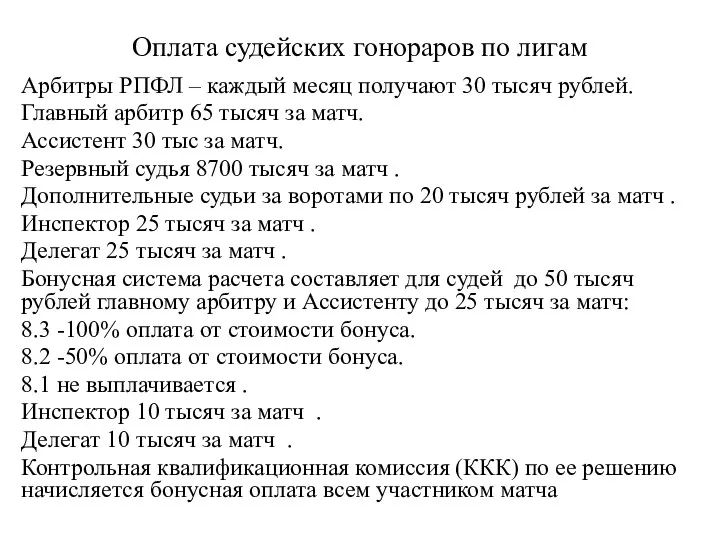

Управление обязательствами банка Оплата судейских гонораров по лигам. Арбитры по мини-футболу

Оплата судейских гонораров по лигам. Арбитры по мини-футболу Бухгалтерская отчетность

Бухгалтерская отчетность Ch1-2. Overview of the financial system. Financial Institutions and Markets

Ch1-2. Overview of the financial system. Financial Institutions and Markets Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Индивидуальное предложение для зарплатных клиентов

Индивидуальное предложение для зарплатных клиентов Бухгалтерлік есеп нысандары

Бухгалтерлік есеп нысандары Managing your investments. Securities Markets

Managing your investments. Securities Markets План счетов бухгалтерского учёта (тема 3.3)

План счетов бухгалтерского учёта (тема 3.3) Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов Страхування майна юридичних осіб

Страхування майна юридичних осіб О банке, его финансовых показателях, рейтинге, продуктах и услугах

О банке, его финансовых показателях, рейтинге, продуктах и услугах Банк балансын талдаудың негізгі бағыттары

Банк балансын талдаудың негізгі бағыттары Организация работы коммерческих банков с депозитами и депозитными договорами

Организация работы коммерческих банков с депозитами и депозитными договорами ТОВ Баядера холдинг. Статус платника ПДВ

ТОВ Баядера холдинг. Статус платника ПДВ Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Upload Ex Business

Upload Ex Business Зарплатный проект

Зарплатный проект Анализ финансовой отчетности в корпоративных финансах

Анализ финансовой отчетности в корпоративных финансах Болашақ бағдарламасы

Болашақ бағдарламасы Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ

Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит

Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит