- План счетов бухгалтерского учёта (тема 3.3)

Содержание

- 2. -1- Для правильного и чёткого построения и организации бухгалтерского учёта необходим перечень и конкретная характеристика каждого

- 3. К Плану счетов прилагается инструкция, которая: Регламентирует вопросы, имеющие отношение к основным методическим принципам ведения бух.учёта;

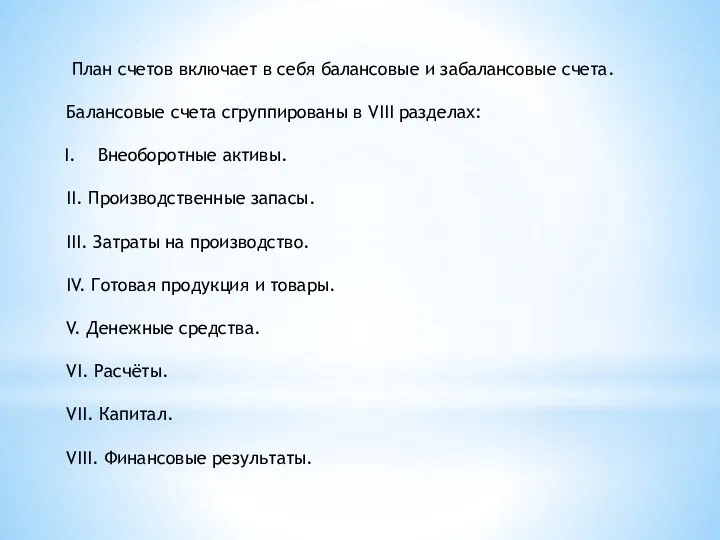

- 4. План счетов включает в себя балансовые и забалансовые счета. Балансовые счета сгруппированы в VIII разделах: Внеоборотные

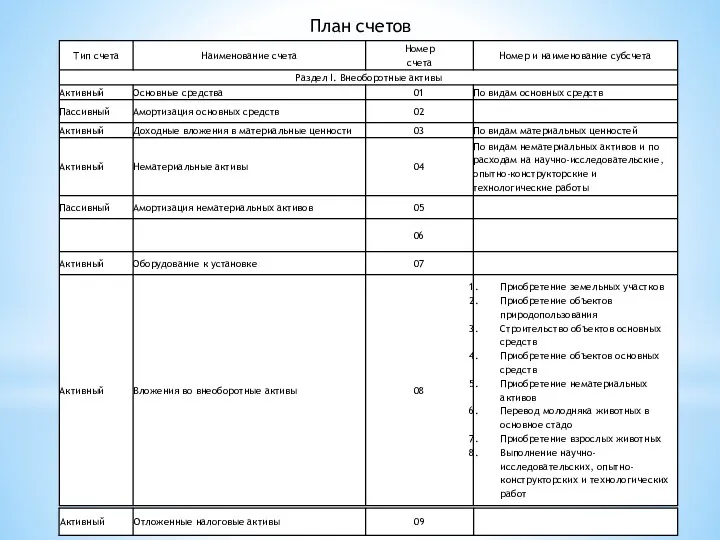

- 5. План счетов

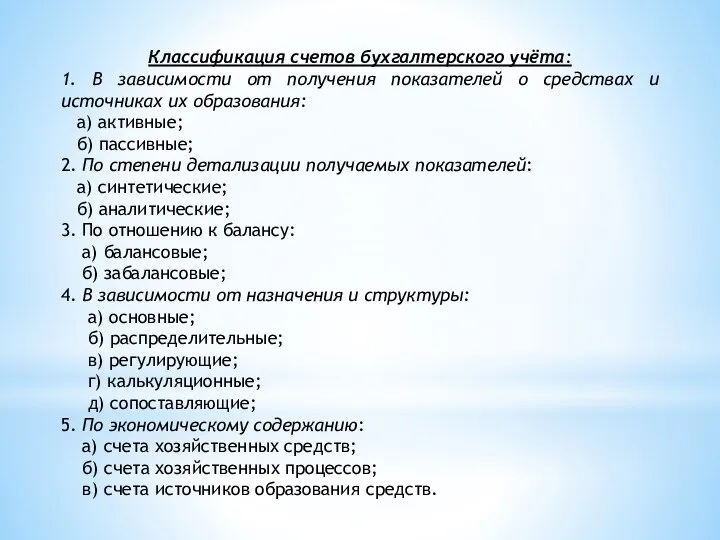

- 6. Классификация счетов бухгалтерского учёта: 1. В зависимости от получения показателей о средствах и источниках их образования:

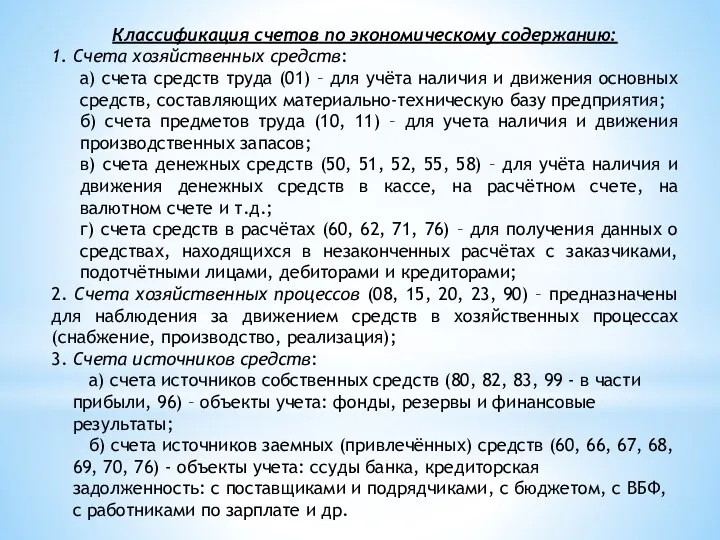

- 7. Классификация счетов по экономическому содержанию: 1. Счета хозяйственных средств: а) счета средств труда (01) – для

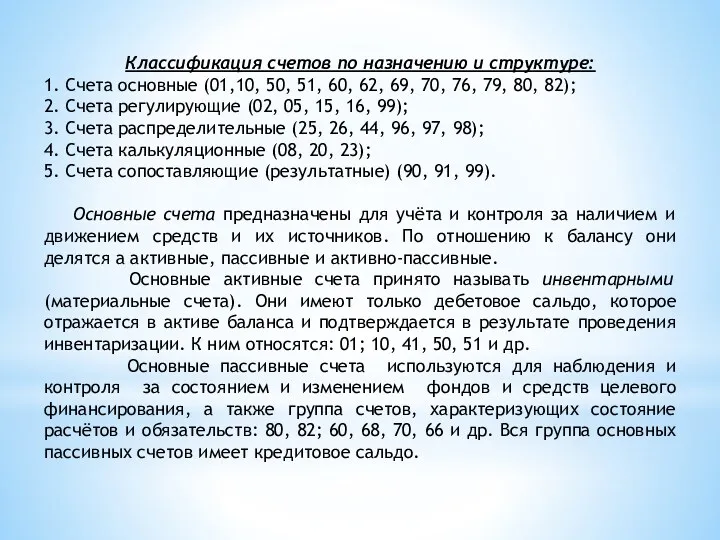

- 8. Классификация счетов по назначению и структуре: 1. Счета основные (01,10, 50, 51, 60, 62, 69, 70,

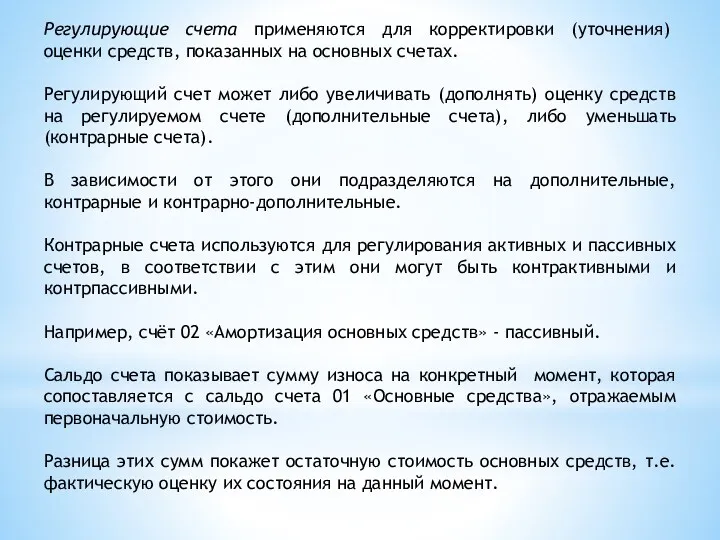

- 9. Регулирующие счета применяются для корректировки (уточнения) оценки средств, показанных на основных счетах. Регулирующий счет может либо

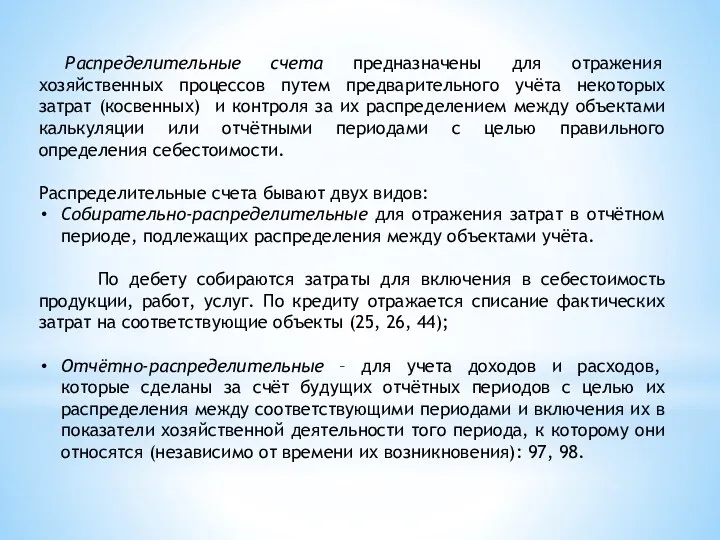

- 10. Распределительные счета предназначены для отражения хозяйственных процессов путем предварительного учёта некоторых затрат (косвенных) и контроля за

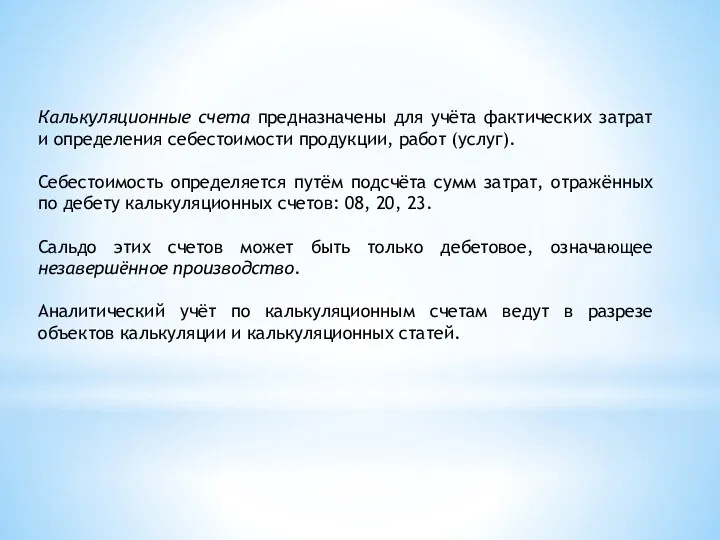

- 11. Калькуляционные счета предназначены для учёта фактических затрат и определения себестоимости продукции, работ (услуг). Себестоимость определяется путём

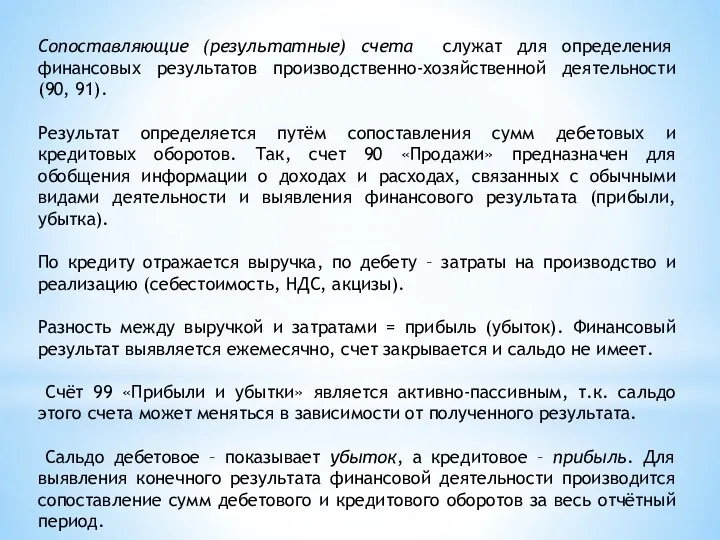

- 12. Сопоставляющие (результатные) счета служат для определения финансовых результатов производственно-хозяйственной деятельности (90, 91). Результат определяется путём сопоставления

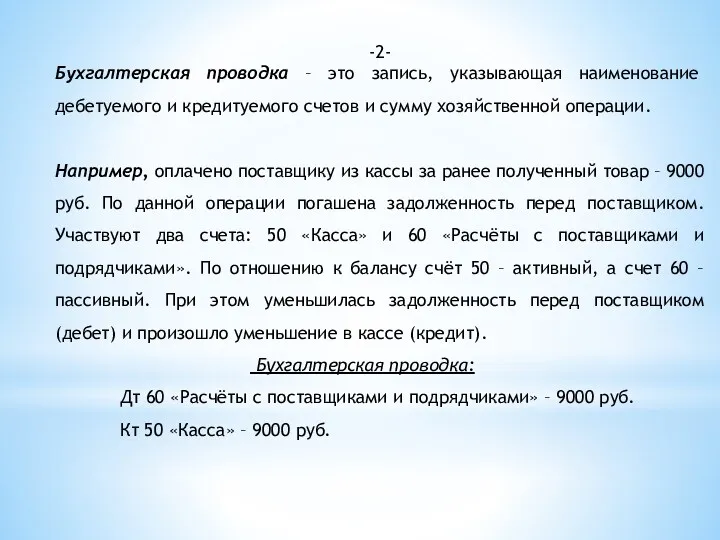

- 13. -2- Бухгалтерская проводка – это запись, указывающая наименование дебетуемого и кредитуемого счетов и сумму хозяйственной операции.

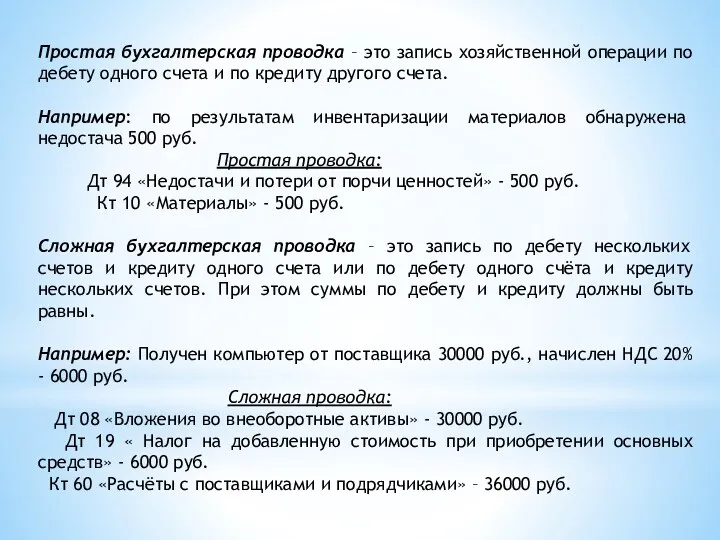

- 14. Простая бухгалтерская проводка – это запись хозяйственной операции по дебету одного счета и по кредиту другого

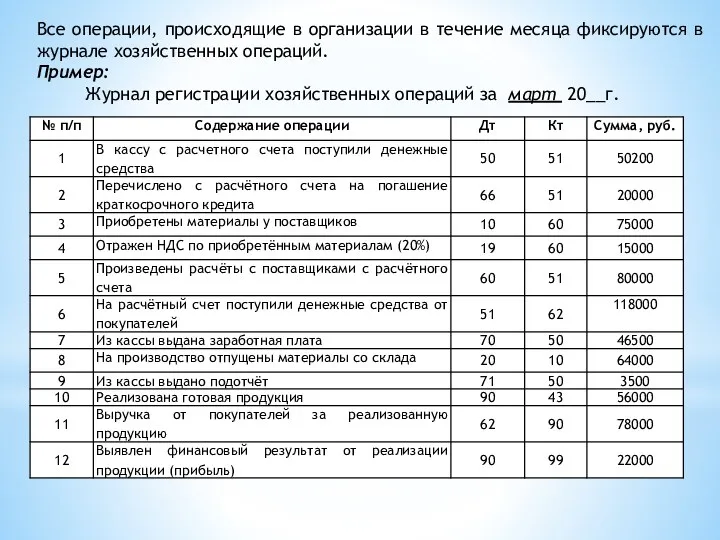

- 15. Все операции, происходящие в организации в течение месяца фиксируются в журнале хозяйственных операций. Пример: Журнал регистрации

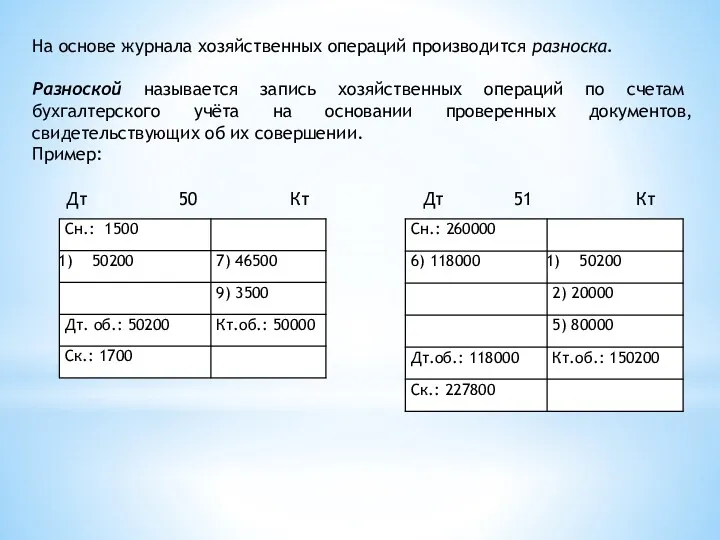

- 16. На основе журнала хозяйственных операций производится разноска. Разноской называется запись хозяйственных операций по счетам бухгалтерского учёта

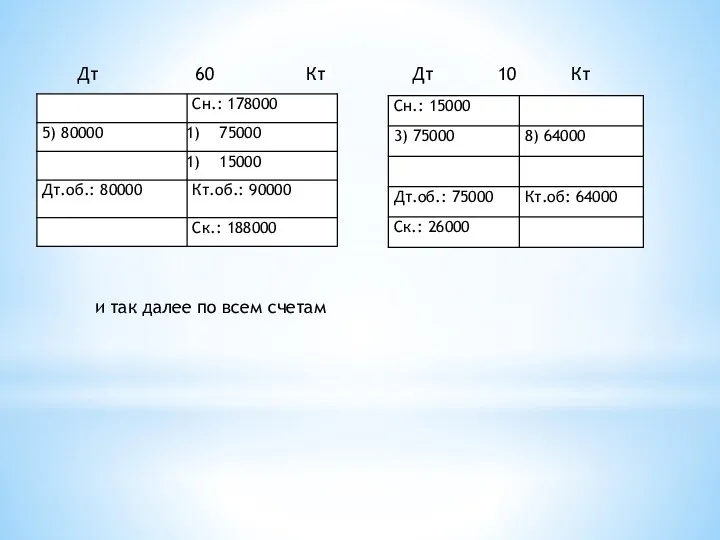

- 17. Дт 60 Кт Дт 10 Кт и так далее по всем счетам

- 18. -3- Для обобщения учётной информации и контроля за счетами используют оборотные ведомости, где отражается сальдо начальное

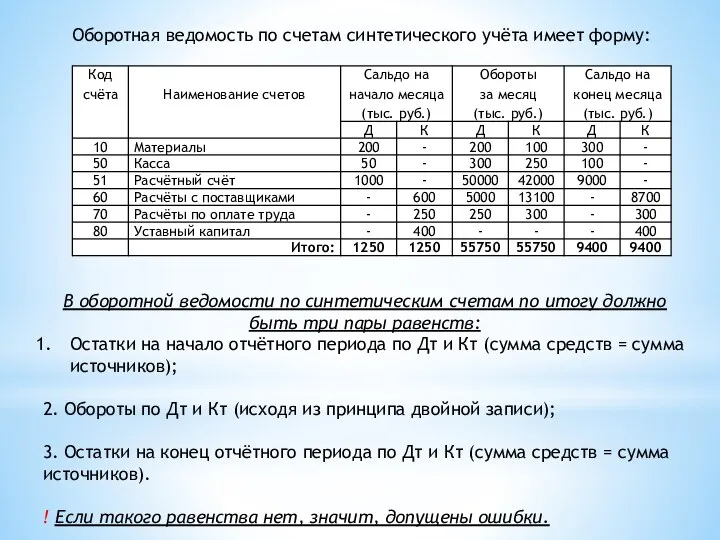

- 19. Оборотная ведомость по счетам синтетического учёта имеет форму: В оборотной ведомости по синтетическим счетам по итогу

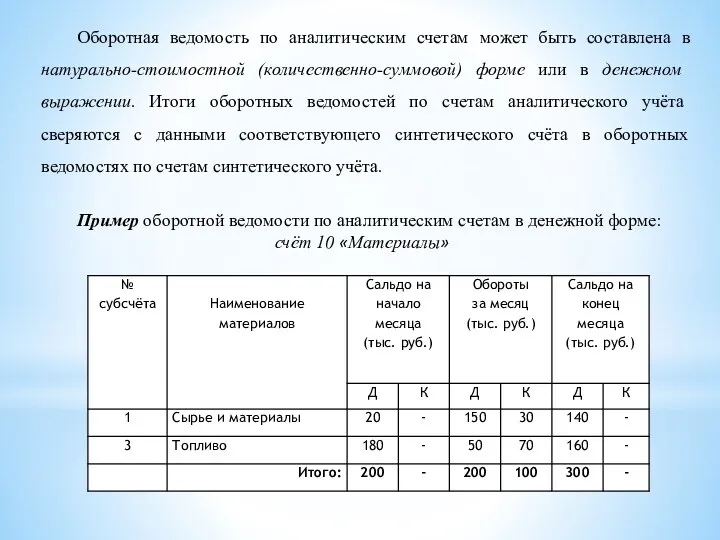

- 20. Оборотная ведомость по аналитическим счетам может быть составлена в натурально-стоимостной (количественно-суммовой) форме или в денежном выражении.

- 21. Пример оборотной ведомости по аналитическим счетам в количественно-суммовом выражении: счёт 10 «Материалы, субсчёт 3 «Топливо»

- 22. В бухгалтерском учёте кроме оборотно-сальдовых ведомостей, используются шахматные ведомости, на основе которых устанавливается правильность корреспонденции счетов.

- 23. Шахматная ведомость за март 20__г.

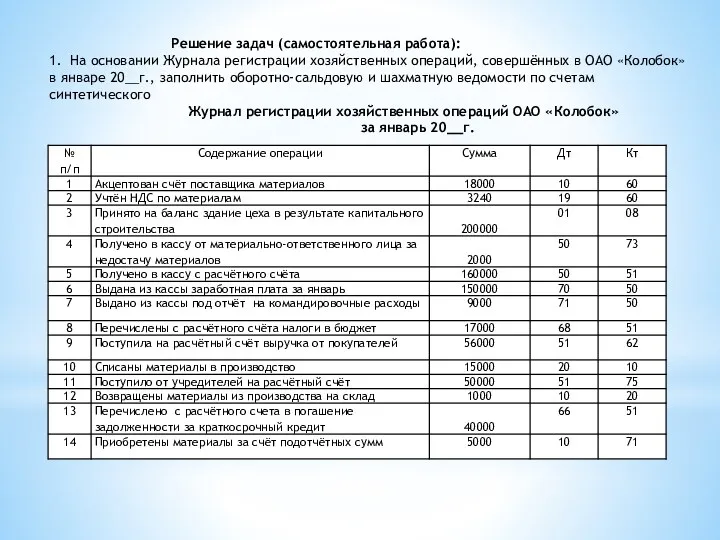

- 24. Решение задач (самостоятельная работа): 1. На основании Журнала регистрации хозяйственных операций, совершённых в ОАО «Колобок» в

- 25. Шахматная оборотная ведомость за январь 20__г.

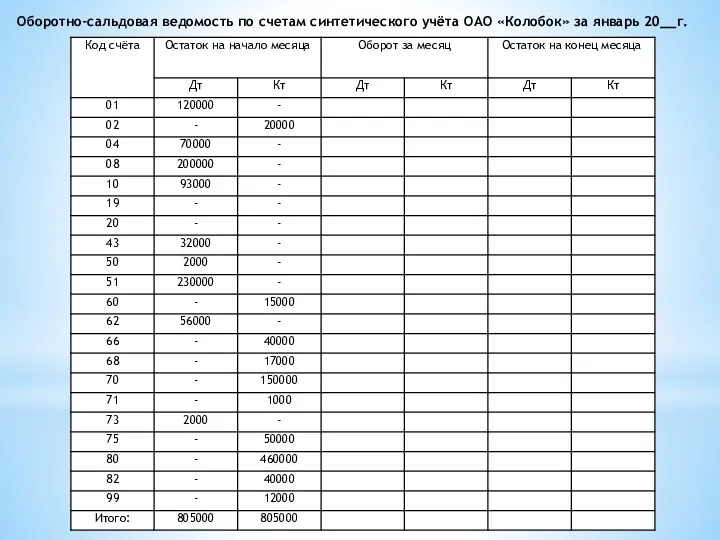

- 26. Оборотно-сальдовая ведомость по счетам синтетического учёта ОАО «Колобок» за январь 20__г.

- 29. Скачать презентацию

-1-

Для правильного и чёткого построения и организации бухгалтерского учёта необходим перечень

-1-

Для правильного и чёткого построения и организации бухгалтерского учёта необходим перечень

К Плану счетов прилагается инструкция, которая:

Регламентирует вопросы, имеющие отношение к

К Плану счетов прилагается инструкция, которая:

Регламентирует вопросы, имеющие отношение к

План счетов включает в себя балансовые и забалансовые счета.

Балансовые

План счетов включает в себя балансовые и забалансовые счета.

Балансовые

План счетов

План счетов

Классификация счетов бухгалтерского учёта:

1. В зависимости от получения показателей о средствах

Классификация счетов бухгалтерского учёта:

1. В зависимости от получения показателей о средствах

Классификация счетов по экономическому содержанию:

1. Счета хозяйственных средств:

а) счета средств труда

Классификация счетов по экономическому содержанию:

1. Счета хозяйственных средств:

а) счета средств труда

Классификация счетов по назначению и структуре:

1. Счета основные (01,10, 50, 51,

Классификация счетов по назначению и структуре:

1. Счета основные (01,10, 50, 51,

Регулирующие счета применяются для корректировки (уточнения) оценки средств, показанных на основных

Регулирующие счета применяются для корректировки (уточнения) оценки средств, показанных на основных

Распределительные счета предназначены для отражения хозяйственных процессов путем предварительного учёта

Распределительные счета предназначены для отражения хозяйственных процессов путем предварительного учёта

Калькуляционные счета предназначены для учёта фактических затрат и определения себестоимости продукции,

Калькуляционные счета предназначены для учёта фактических затрат и определения себестоимости продукции,

Сопоставляющие (результатные) счета служат для определения финансовых результатов производственно-хозяйственной деятельности (90,

Сопоставляющие (результатные) счета служат для определения финансовых результатов производственно-хозяйственной деятельности (90,

-2-

Бухгалтерская проводка – это запись, указывающая наименование дебетуемого и кредитуемого

-2-

Бухгалтерская проводка – это запись, указывающая наименование дебетуемого и кредитуемого

Простая бухгалтерская проводка – это запись хозяйственной операции по дебету одного

Простая бухгалтерская проводка – это запись хозяйственной операции по дебету одного

Все операции, происходящие в организации в течение месяца фиксируются в журнале

Все операции, происходящие в организации в течение месяца фиксируются в журнале

На основе журнала хозяйственных операций производится разноска.

Разноской называется запись хозяйственных операций

На основе журнала хозяйственных операций производится разноска.

Разноской называется запись хозяйственных операций

Дт 60 Кт

Дт 10 Кт

и так далее по всем счетам

Дт 60 Кт

Дт 10 Кт

и так далее по всем счетам

-3-

Для обобщения учётной информации и контроля за счетами используют оборотные ведомости,

-3-

Для обобщения учётной информации и контроля за счетами используют оборотные ведомости,

Оборотная ведомость по счетам синтетического учёта имеет форму:

В оборотной ведомости по

Оборотная ведомость по счетам синтетического учёта имеет форму:

В оборотной ведомости по

Оборотная ведомость по аналитическим счетам может быть составлена в натурально-стоимостной (количественно-суммовой)

Оборотная ведомость по аналитическим счетам может быть составлена в натурально-стоимостной (количественно-суммовой)

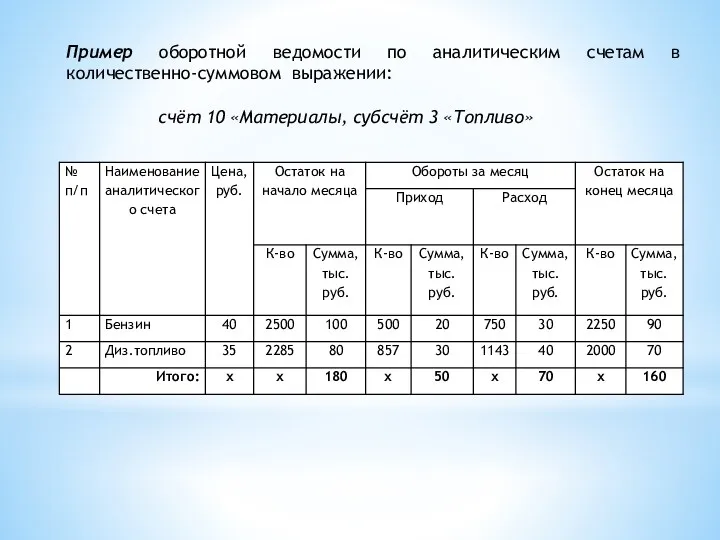

Пример оборотной ведомости по аналитическим счетам в количественно-суммовом выражении:

счёт 10 «Материалы,

Пример оборотной ведомости по аналитическим счетам в количественно-суммовом выражении:

счёт 10 «Материалы,

В бухгалтерском учёте кроме оборотно-сальдовых ведомостей, используются шахматные ведомости, на основе

В бухгалтерском учёте кроме оборотно-сальдовых ведомостей, используются шахматные ведомости, на основе

Шахматная ведомость за март 20__г.

Шахматная ведомость за март 20__г.

Решение задач (самостоятельная работа):

1. На основании Журнала регистрации хозяйственных операций,

Решение задач (самостоятельная работа):

1. На основании Журнала регистрации хозяйственных операций,

Шахматная оборотная ведомость за январь 20__г.

Шахматная оборотная ведомость за январь 20__г.

Оборотно-сальдовая ведомость по счетам синтетического учёта ОАО «Колобок» за январь 20__г.

Оборотно-сальдовая ведомость по счетам синтетического учёта ОАО «Колобок» за январь 20__г.

Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации

Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Учет и анализ денежных средств в ООО НПК Механика сервис

Учет и анализ денежных средств в ООО НПК Механика сервис Международный стандарт финансовой отчетности (IAS) 2. Запасы

Международный стандарт финансовой отчетности (IAS) 2. Запасы Loans and Credits

Loans and Credits Корпоративные финансы. Источники финансирования предприятий

Корпоративные финансы. Источники финансирования предприятий Денежные суррогаты

Денежные суррогаты Социальное обеспечение со стороны пенсионного фонда РФ

Социальное обеспечение со стороны пенсионного фонда РФ Накопительная пенсия в системе обязательного пенсионного страхования

Накопительная пенсия в системе обязательного пенсионного страхования Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Анализ использования персонала предприятия и фонда заработной платы

Анализ использования персонала предприятия и фонда заработной платы Рахат акционерлік қоғамы

Рахат акционерлік қоғамы Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования IMO member state audit scheme workshop for maritime administrations. Procedures

IMO member state audit scheme workshop for maritime administrations. Procedures Bank centralny

Bank centralny Налоги АО ФИНАМ

Налоги АО ФИНАМ Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Методы ценообразования

Методы ценообразования Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Бухгалтерлік есеп нысандары. Лекция 13

Бухгалтерлік есеп нысандары. Лекция 13 Credit rating

Credit rating Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Финансы в компании. Грамотный и эффективный учет денег

Финансы в компании. Грамотный и эффективный учет денег Об обязательном пенсионном страховании в РФ

Об обязательном пенсионном страховании в РФ Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов

Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов