- Управління формуванням фінансових ресурсів на підприємстві

Содержание

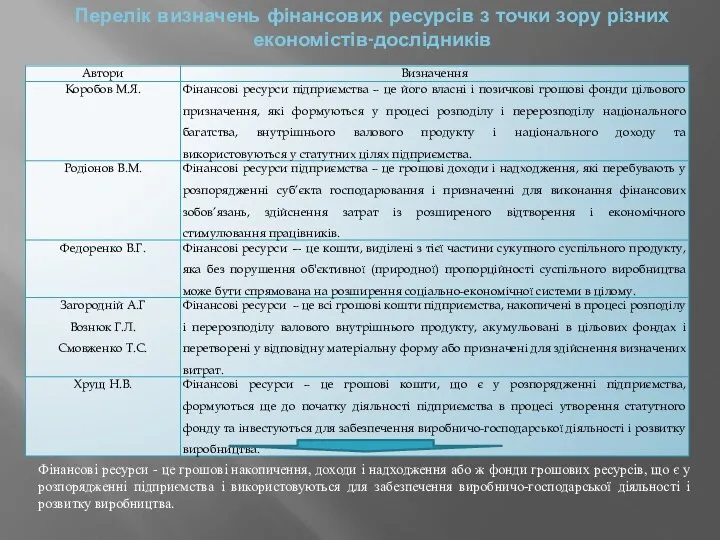

- 2. Перелік визначень фінансових ресурсів з точки зору різних економістів-дослідників Фінансові ресурси - це грошові накопичення, доходи

- 3. Класифікація фінансових ресурсів підприємства За правом власності За терміном використання За характером вкладення За змістом вкладення

- 4. Аналіз динаміки та структури фінансових ресурсів ТОВ «Завод «Строммаш» протягом 2008-2010рр.

- 5. Аналіз показників ділової активності ТОВ «Завод «Строммаш» за 2008-2010рр.

- 6. Аналіз показників фінансової стійкості ТОВ «Завод «Строммаш» за 2008-2010 рр.

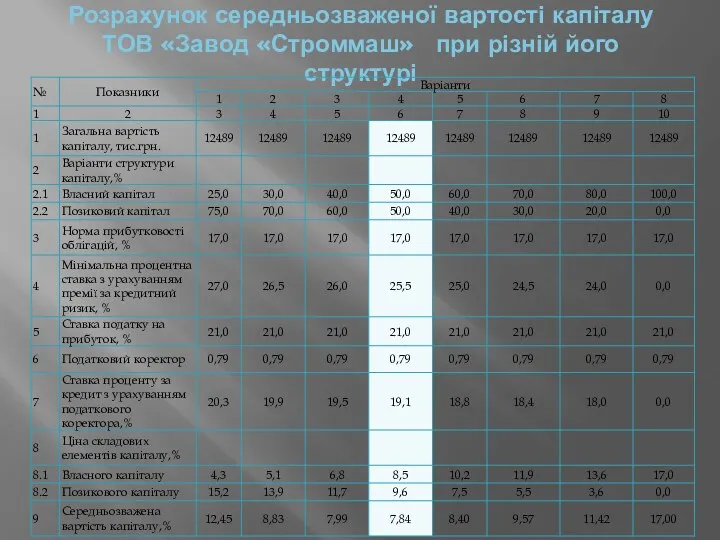

- 7. Розрахунок середньозваженої вартості капіталу ТОВ «Завод «Строммаш» при різній його структурі

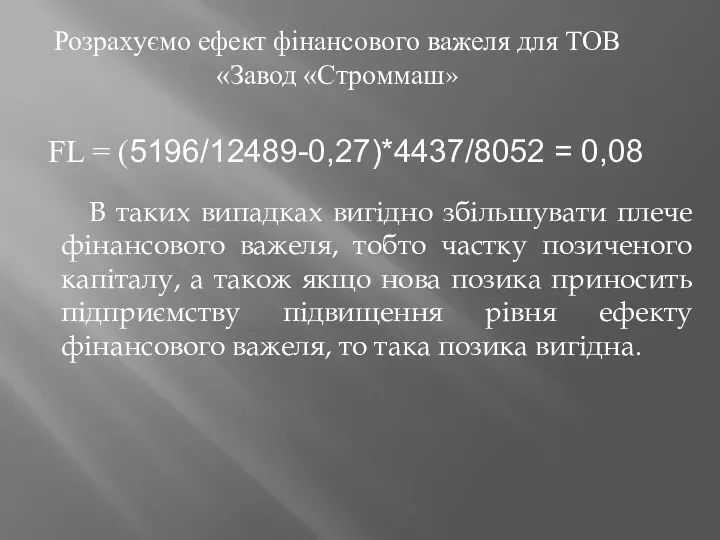

- 8. FL = (5196/12489-0,27)*4437/8052 = 0,08 Розрахуємо ефект фінансового важеля для ТОВ «Завод «Строммаш» В таких випадках

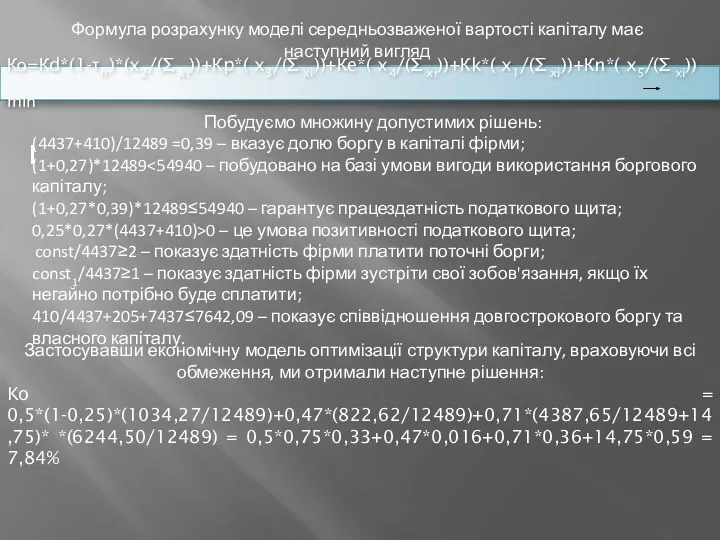

- 9. Формула розрахунку моделі середньозваженої вартості капіталу має наступний вигляд Ко=Кd*(1-τπ)*(x2/(∑ xi))+Кp*( x3/(∑ xi))+Кe*( x4/(∑ xi))+Кk*( x1/(∑

- 10. Розрахуємо NPV – чисту теперішню вартість проекту Вигоди проекту в рік = 92345 (тис.грн.) і =

- 12. Скачать презентацию

Перелік визначень фінансових ресурсів з точки зору різних економістів-дослідників

Фінансові ресурси -

Перелік визначень фінансових ресурсів з точки зору різних економістів-дослідників

Фінансові ресурси -

Класифікація фінансових ресурсів підприємства

За правом власності

За терміном використання

За характером вкладення

За

Класифікація фінансових ресурсів підприємства

За правом власності

За терміном використання

За характером вкладення

За

Аналіз динаміки та структури фінансових ресурсів ТОВ «Завод «Строммаш» протягом 2008-2010рр.

Аналіз динаміки та структури фінансових ресурсів ТОВ «Завод «Строммаш» протягом 2008-2010рр.

Аналіз показників ділової активності ТОВ «Завод «Строммаш» за 2008-2010рр.

Аналіз показників ділової активності ТОВ «Завод «Строммаш» за 2008-2010рр.

Аналіз показників фінансової стійкості ТОВ «Завод «Строммаш» за 2008-2010 рр.

Аналіз показників фінансової стійкості ТОВ «Завод «Строммаш» за 2008-2010 рр.

Розрахунок середньозваженої вартості капіталу ТОВ «Завод «Строммаш» при різній його структурі

Розрахунок середньозваженої вартості капіталу ТОВ «Завод «Строммаш» при різній його структурі

FL = (5196/12489-0,27)*4437/8052 = 0,08

Розрахуємо ефект фінансового важеля для ТОВ

FL = (5196/12489-0,27)*4437/8052 = 0,08

Розрахуємо ефект фінансового важеля для ТОВ

Формула розрахунку моделі середньозваженої вартості капіталу має наступний вигляд

Ко=Кd*(1-τπ)*(x2/(∑ xi))+Кp*( x3/(∑

Формула розрахунку моделі середньозваженої вартості капіталу має наступний вигляд

Ко=Кd*(1-τπ)*(x2/(∑ xi))+Кp*( x3/(∑

Розрахуємо NPV – чисту теперішню вартість проекту

Вигоди проекту в рік = 92345

Розрахуємо NPV – чисту теперішню вартість проекту

Вигоди проекту в рік = 92345

Организация бюджетного процесса в поселении. (Тема 4.6)

Организация бюджетного процесса в поселении. (Тема 4.6) Ұйымның қаржысы.Ұйымның қаржылық есебі

Ұйымның қаржысы.Ұйымның қаржылық есебі Финансовая политика и финансовый механизм

Финансовая политика и финансовый механизм Дидактические игры по формированию основ финансовой грамотности у детей старшего дошкольного возраста

Дидактические игры по формированию основ финансовой грамотности у детей старшего дошкольного возраста Признаки подлинности и платежеспособности купюр

Признаки подлинности и платежеспособности купюр Семейный бюджет. Семейная экономика

Семейный бюджет. Семейная экономика расходы

расходы Товарооборот торгового предприятия

Товарооборот торгового предприятия Финансовая система

Финансовая система Управление персонифицированного учета ОПФР по Ярославской области декабрь 2022 года

Управление персонифицированного учета ОПФР по Ярославской области декабрь 2022 года Управление кредитным портфелем

Управление кредитным портфелем Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики

Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики Характеристика основных операций коммерческого банка

Характеристика основных операций коммерческого банка Финансовое обеспечение деятельности органов управления и подразделений ГПС

Финансовое обеспечение деятельности органов управления и подразделений ГПС Межбанковские расчеты РК и порядок их осуществления. (Тема 4)

Межбанковские расчеты РК и порядок их осуществления. (Тема 4) Денежная система Российской Федерации

Денежная система Российской Федерации Игровой турнир Без копейки рубля не бывает

Игровой турнир Без копейки рубля не бывает Риск банкротства как основное проявление финансовых рисков

Риск банкротства как основное проявление финансовых рисков Финансовый учет

Финансовый учет Анализ рисков и экономическая безопасность

Анализ рисков и экономическая безопасность Ренессанс и зарождение двойной бухгалтерии

Ренессанс и зарождение двойной бухгалтерии Кәсіпорын қорлары дегеніміз

Кәсіпорын қорлары дегеніміз Акционерный инвестиционный фонд (АИФ)

Акционерный инвестиционный фонд (АИФ) Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Финансовые услуги Почты России

Финансовые услуги Почты России Слияние и поглощение

Слияние и поглощение Бухгалтерский учет расчётов с покупателями и заказчиками в филиале ООО Завод Стройминерал

Бухгалтерский учет расчётов с покупателями и заказчиками в филиале ООО Завод Стройминерал О возможностях стипендиального обеспечения в университете

О возможностях стипендиального обеспечения в университете