- Кәсіпорын қорлары дегеніміз

Содержание

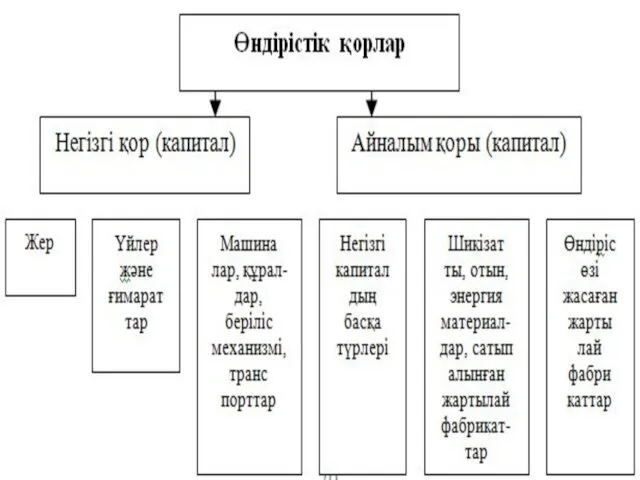

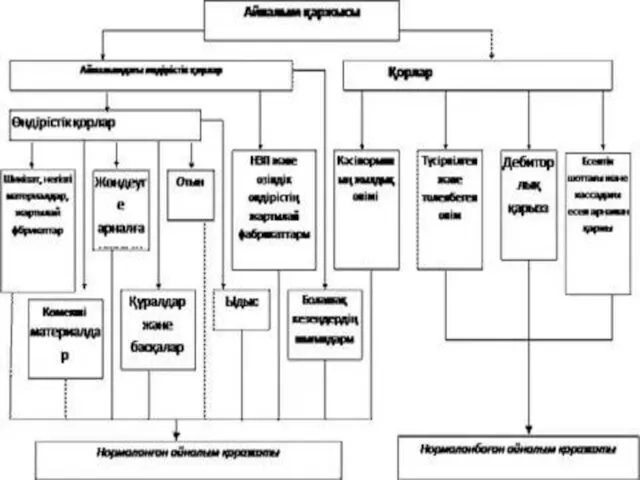

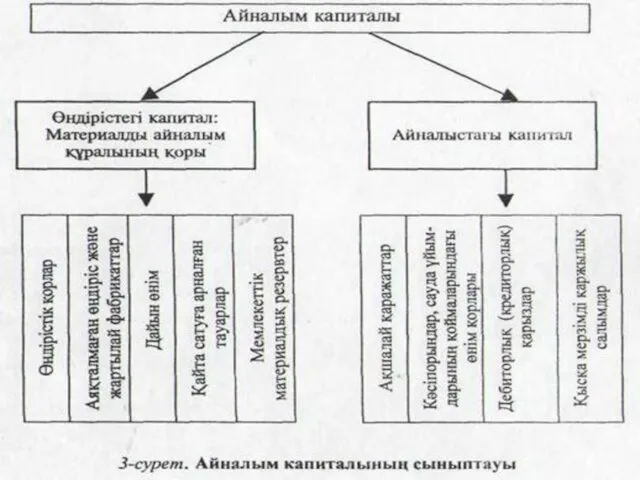

- 2. Кәсіпорын қорлары дегеніміз - кәсіпорынның материалдық игіліктерді өндірумен байланысты пайдаланатын барлық материалдық заттар мен ақша қаражаттарының

- 4. Негізгі қорлар дегеніміз- кәсіпорынның өндіріс процесінде ұзақ уақыт бойы қолданылатын өндіріс құралдары. Олар өздерінің құнын өндірілген

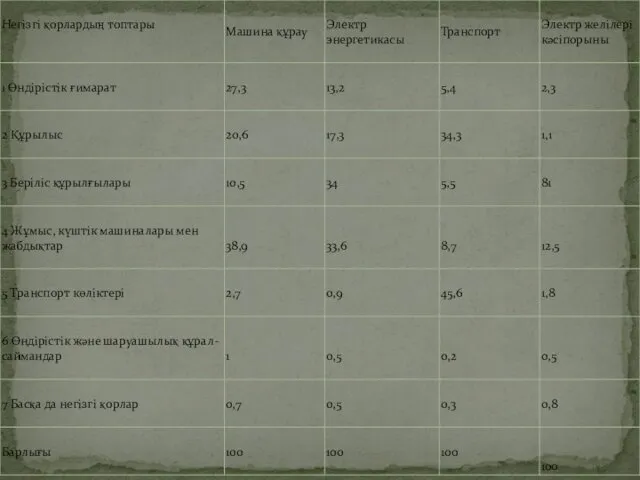

- 6. Өндірістік негізгі қорлардың құрылымы 1-кестеден көретініміздей, әртүрлі өндіріс саласы бойынша айырмашылықтары бар. Электр энергетикасы бойынша жалпылай

- 7. Негізгі қорлардың тозуы және ескіруі Өндірісте пайдалану үрдісінде негізгі қорлар тозады және бастапқы кездегі қасиеттері мен

- 8. Негізгі қорларды амортизациялау Кәсіпорын шығындарына кіргізілетін амортизациялық аударылымдардың сомасы әртүрлі әдістермен анықталуы мүмкін. Егер жаңадан өндірілген

- 14. Скачать презентацию

Кәсіпорын қорлары дегеніміз - кәсіпорынның материалдық игіліктерді өндірумен байланысты пайдаланатын барлық материалдық

Кәсіпорын қорлары дегеніміз - кәсіпорынның материалдық игіліктерді өндірумен байланысты пайдаланатын барлық материалдық

Негізгі қорлар дегеніміз- кәсіпорынның өндіріс процесінде ұзақ уақыт бойы қолданылатын өндіріс

Негізгі қорлар дегеніміз- кәсіпорынның өндіріс процесінде ұзақ уақыт бойы қолданылатын өндіріс

Өндірістік негізгі қорлардың құрылымы 1-кестеден көретініміздей, әртүрлі өндіріс саласы бойынша айырмашылықтары

Өндірістік негізгі қорлардың құрылымы 1-кестеден көретініміздей, әртүрлі өндіріс саласы бойынша айырмашылықтары

Негізгі қорлардың тозуы және ескіруі

Өндірісте пайдалану үрдісінде негізгі қорлар тозады және бастапқы

Негізгі қорлардың тозуы және ескіруі

Өндірісте пайдалану үрдісінде негізгі қорлар тозады және бастапқы

Негізгі қорларды амортизациялау

Кәсіпорын шығындарына кіргізілетін амортизациялық аударылымдардың сомасы әртүрлі әдістермен анықталуы

Негізгі қорларды амортизациялау

Кәсіпорын шығындарына кіргізілетін амортизациялық аударылымдардың сомасы әртүрлі әдістермен анықталуы

Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк

Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк Обучение проекту Почта Банк. Правила участия в тренинге

Обучение проекту Почта Банк. Правила участия в тренинге Мемлкеттің салық жүйесі

Мемлкеттің салық жүйесі Ценные бумаги

Ценные бумаги Управленческий учет и учет персонала. Лекция 1

Управленческий учет и учет персонала. Лекция 1 Фінансовий консатинг. Банківський консалтинг. (Розділ 2.4)

Фінансовий консатинг. Банківський консалтинг. (Розділ 2.4) Выездная налоговая проверка

Выездная налоговая проверка Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Анализ и оценка рисков в инвестиционной деятельности

Анализ и оценка рисков в инвестиционной деятельности Державний фінансовий аудит суб’єктів господарювання

Державний фінансовий аудит суб’єктів господарювання Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Фактическое исполнение инвестиционной программы

Фактическое исполнение инвестиционной программы Анализ деловой и рыночной активности

Анализ деловой и рыночной активности Discounted cash flow applications

Discounted cash flow applications Продукты по банковским картам

Продукты по банковским картам Ценность денежных средств

Ценность денежных средств Финансы. Финансовая система

Финансы. Финансовая система Роль студенческого самоуправления в стипендиальном обеспечении

Роль студенческого самоуправления в стипендиальном обеспечении Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) Планы закупок и планы-графики закупок товаров, работ, услуг муниципальными заказчиками Тульской области

Планы закупок и планы-графики закупок товаров, работ, услуг муниципальными заказчиками Тульской области Роль финансов в решении социальных проблем и в развитии международных отношений. Финансовое регулирование и стимулирование

Роль финансов в решении социальных проблем и в развитии международных отношений. Финансовое регулирование и стимулирование Работа с публичной кадастровой картой

Работа с публичной кадастровой картой Гроші: їх функції та види

Гроші: їх функції та види Банковские карточки

Банковские карточки Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Налог на доходы физических лиц

Налог на доходы физических лиц Бухгалтерский учет и анализ основных средств организации ооо Лагуна

Бухгалтерский учет и анализ основных средств организации ооо Лагуна