- Налог на доходы физических лиц

Содержание

- 2. Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе - налогоплательщики) признаются физические лица, являющиеся

- 3. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в

- 4. 1) дивиденды и проценты; 2) страховые выплаты при наступлении страхового случая; 3) доходы, полученные авторских или

- 5. признается доход, полученный налогоплательщиками: 1) от источников в Российской Федерации и (или) от источников за пределами

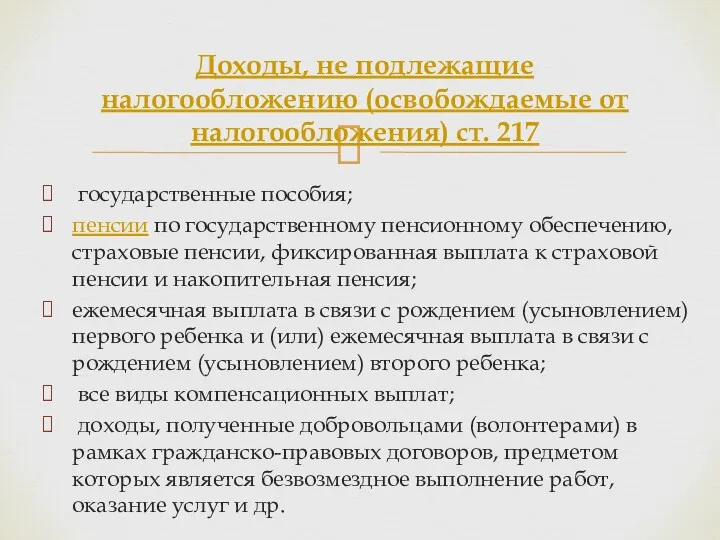

- 6. государственные пособия; пенсии по государственному пенсионному обеспечению, страховые пенсии, фиксированная выплата к страховой пенсии и накопительная

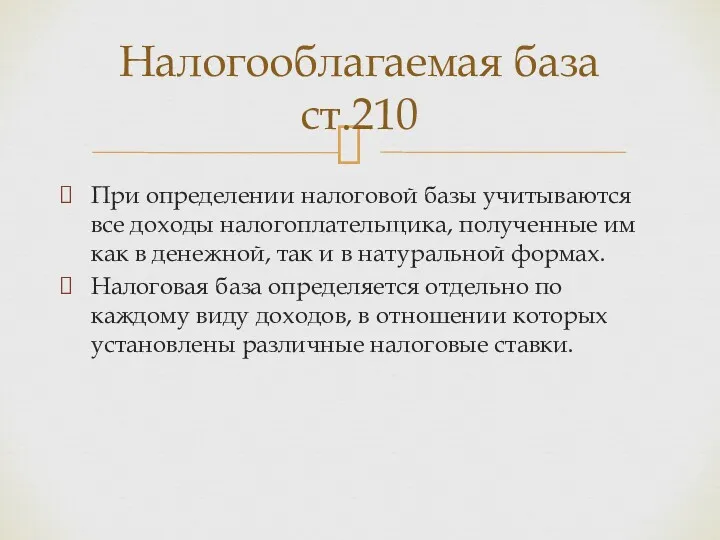

- 7. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в

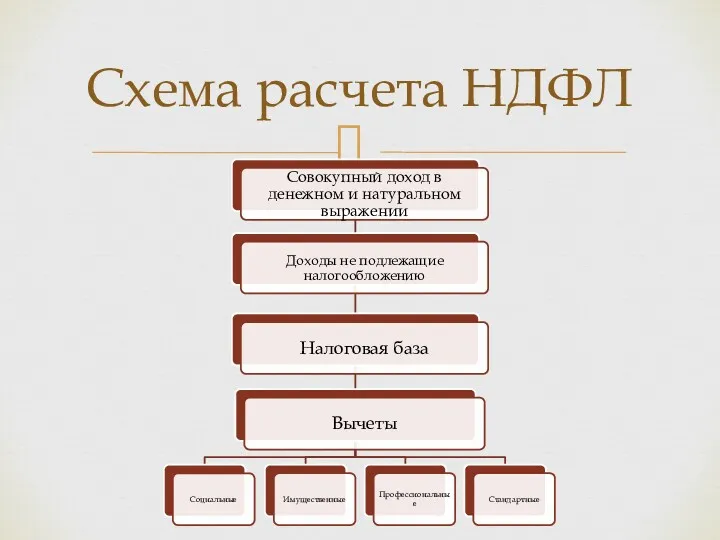

- 8. Схема расчета НДФЛ

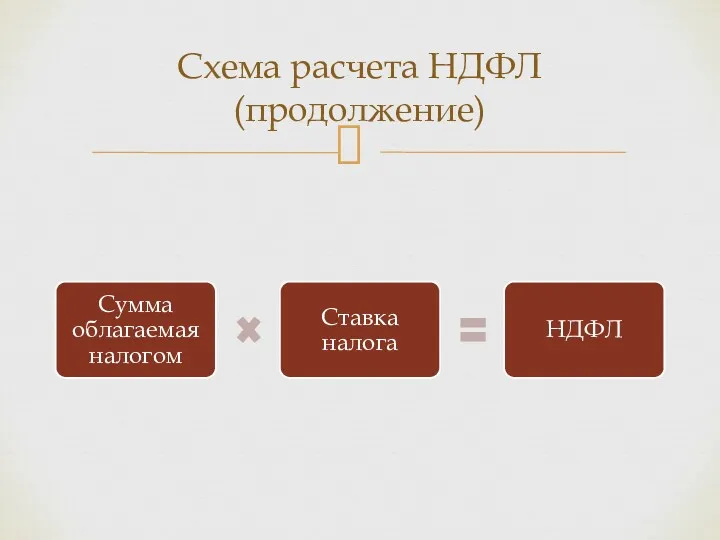

- 9. Схема расчета НДФЛ (продолжение)

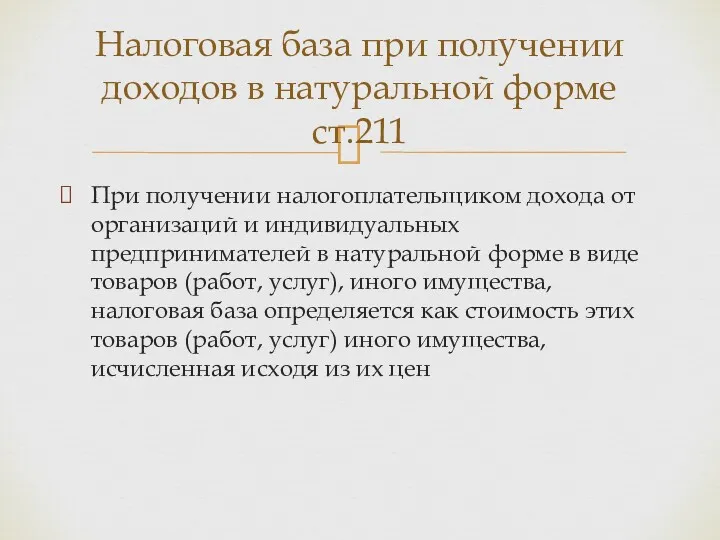

- 10. При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ,

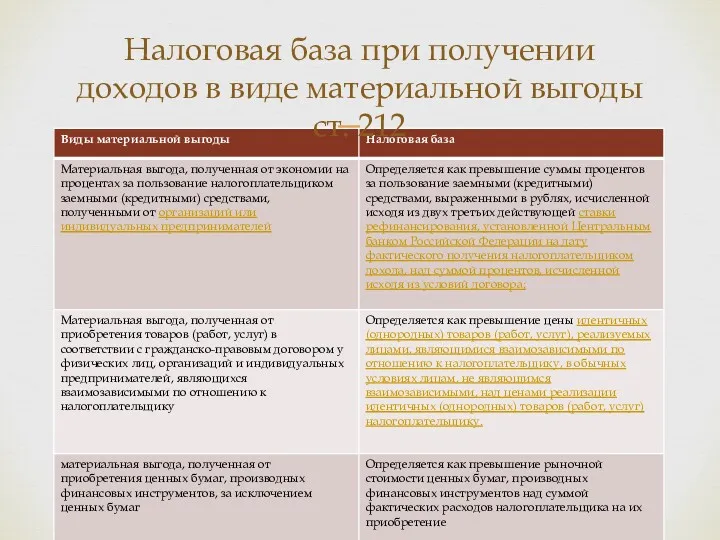

- 11. Налоговая база при получении доходов в виде материальной выгоды ст. 212

- 12. Налоговым периодом признается календарный год. Налоговый период ст. 216

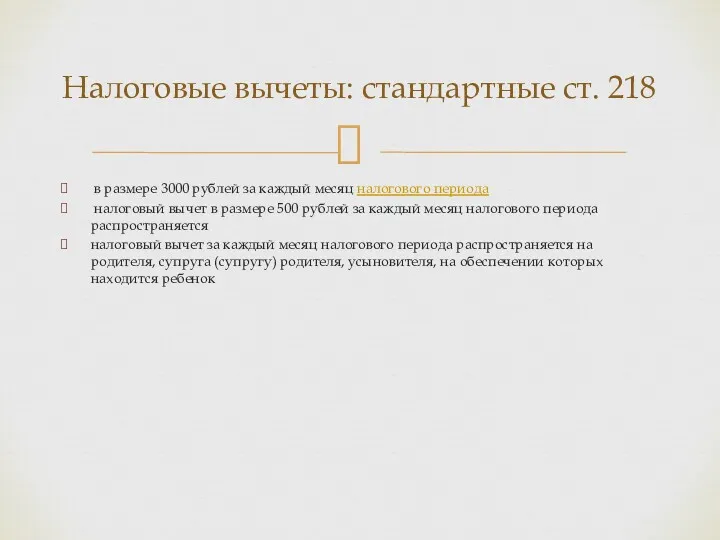

- 13. в размере 3000 рублей за каждый месяц налогового периода налоговый вычет в размере 500 рублей за

- 14. Налоговые вычеты: социальные ст. 219

- 15. Налоговые вычеты: имущественные ст. 220

- 16. Налоговые вычеты: профессиональные ст. 221

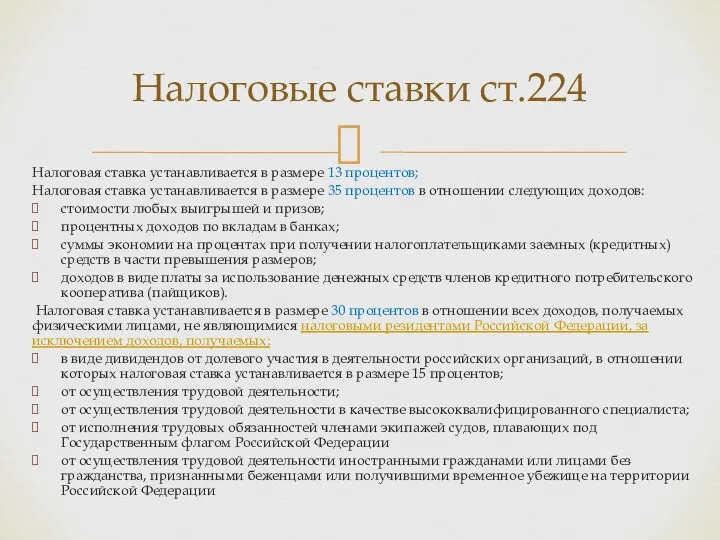

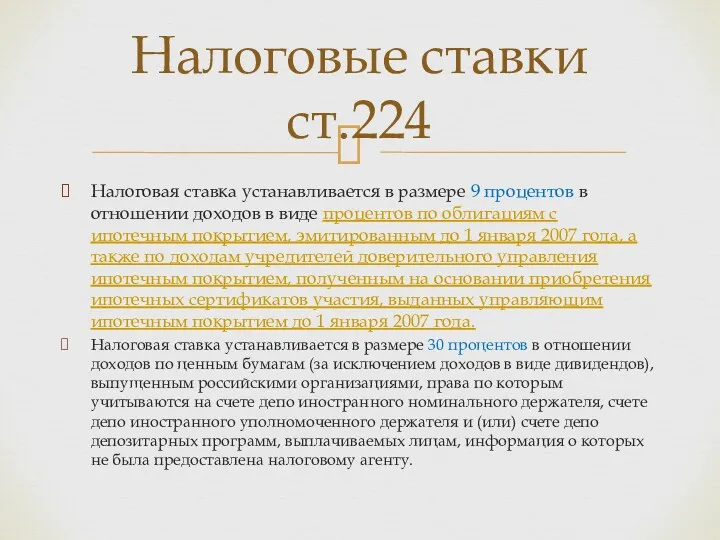

- 17. Налоговая ставка устанавливается в размере 13 процентов; Налоговая ставка устанавливается в размере 35 процентов в отношении

- 18. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям с

- 20. Скачать презентацию

Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе -

Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе -

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не

1) дивиденды и проценты;

2) страховые выплаты при наступлении страхового случая;

3) доходы,

1) дивиденды и проценты;

2) страховые выплаты при наступлении страхового случая;

3) доходы,

признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или)

признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или)

государственные пособия;

пенсии по государственному пенсионному обеспечению, страховые пенсии, фиксированная выплата

государственные пособия;

пенсии по государственному пенсионному обеспечению, страховые пенсии, фиксированная выплата

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как

Схема расчета НДФЛ

Схема расчета НДФЛ

Схема расчета НДФЛ (продолжение)

Схема расчета НДФЛ (продолжение)

При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной

При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной

Налоговая база при получении доходов в виде материальной выгоды ст. 212

Налоговая база при получении доходов в виде материальной выгоды ст. 212

Налоговым периодом признается календарный год.

Налоговый период ст. 216

Налоговым периодом признается календарный год.

Налоговый период ст. 216

в размере 3000 рублей за каждый месяц налогового периода

налоговый

в размере 3000 рублей за каждый месяц налогового периода

налоговый

Налоговые вычеты: социальные ст. 219

Налоговые вычеты: социальные ст. 219

Налоговые вычеты: имущественные ст. 220

Налоговые вычеты: имущественные ст. 220

Налоговые вычеты: профессиональные ст. 221

Налоговые вычеты: профессиональные ст. 221

Налоговая ставка устанавливается в размере 13 процентов;

Налоговая ставка устанавливается в размере

Налоговая ставка устанавливается в размере 13 процентов;

Налоговая ставка устанавливается в размере

Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в

Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в

Понятие и виды издержек производства

Понятие и виды издержек производства Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Корпорация, как субъект финансовых отношений

Корпорация, как субъект финансовых отношений Основы технической инвентаризации объектов капитального строительства определение и описание износа объекта

Основы технической инвентаризации объектов капитального строительства определение и описание износа объекта Акцизний податок

Акцизний податок Денежные реформы

Денежные реформы Сақтандыру қызметінің. Құқықтық негіздері

Сақтандыру қызметінің. Құқықтық негіздері Понятие страхования

Понятие страхования Інвестиційна компанія “BREATHE IN”

Інвестиційна компанія “BREATHE IN” Проект Народный бюджет. Стань участником

Проект Народный бюджет. Стань участником Операции на финансовых рынках. Принципы инвестирования

Операции на финансовых рынках. Принципы инвестирования Учет основных средств организации

Учет основных средств организации Сведения о доходах депутатов

Сведения о доходах депутатов Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников

Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников Выбытие внеоборотных активов и представление прекращенной деятельности

Выбытие внеоборотных активов и представление прекращенной деятельности Опционный рынок России

Опционный рынок России Управление стоимостью проекта

Управление стоимостью проекта Тема: Особенности финансов малого бизнеса в Российской Федерации

Тема: Особенности финансов малого бизнеса в Российской Федерации Потребительское общество Наследие

Потребительское общество Наследие Финансовая грамотность

Финансовая грамотность Банки и банковская система

Банки и банковская система Государственные и муниципальные финансы

Государственные и муниципальные финансы The equity. Implications of taxation. Tax incidence. (Lecture 11-19)

The equity. Implications of taxation. Tax incidence. (Lecture 11-19) Основи організації управлінського обліку на підприємстві (тема 2)

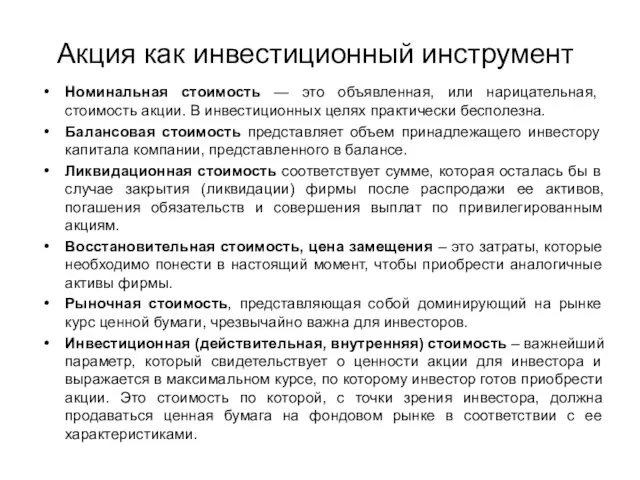

Основи організації управлінського обліку на підприємстві (тема 2) Акция как инвестиционный инструмент

Акция как инвестиционный инструмент Бюджет проекта

Бюджет проекта Оценка стоимости земельных участков

Оценка стоимости земельных участков Карта ВОРДИ - меняем мир вместе

Карта ВОРДИ - меняем мир вместе