- Выбытие внеоборотных активов и представление прекращенной деятельности

Содержание

- 2. МСФО (IFRS) 5 "Выбытие внеоборотных активов и представление прекращенной деятельности" МСФО (IFRS) 5 - стандарт, который

- 3. Компания может осуществлять продажу группы чистых активов в рамках одной операции (группу выбытия). Она может включать

- 4. Долгосрочные активы или группы выбытия, которые предполагается законсервировать, не классифицируются как "удерживаемые для продажи", их балансовая

- 6. Скачать презентацию

МСФО (IFRS) 5 "Выбытие внеоборотных активов и представление прекращенной деятельности"

МСФО (IFRS)

МСФО (IFRS) 5 "Выбытие внеоборотных активов и представление прекращенной деятельности"

МСФО (IFRS)

Компания может осуществлять продажу группы чистых активов в рамках одной операции

Компания может осуществлять продажу группы чистых активов в рамках одной операции

Долгосрочные активы или группы выбытия, которые предполагается законсервировать, не классифицируются

Долгосрочные активы или группы выбытия, которые предполагается законсервировать, не классифицируются

Составление сметной документации на проектные работы

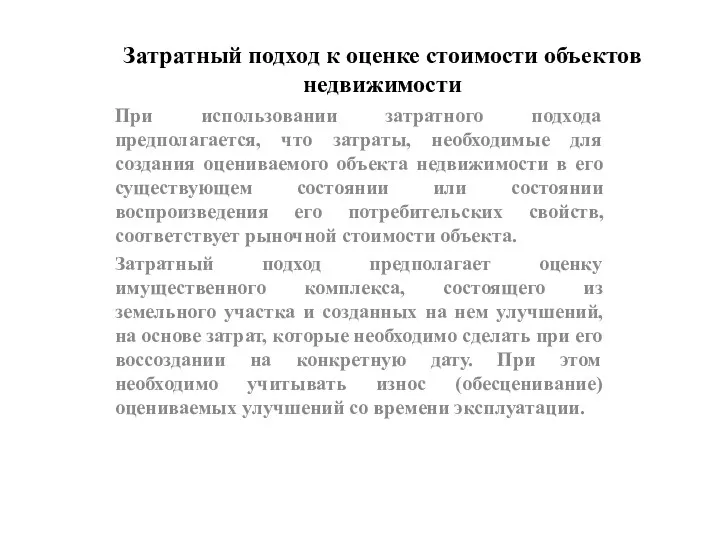

Составление сметной документации на проектные работы Затратный подход к оценке стоимости объектов недвижимости

Затратный подход к оценке стоимости объектов недвижимости Банковские гарантии

Банковские гарантии Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах

Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах Анализ реальных инвестиций

Анализ реальных инвестиций Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз

Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз Предоставление мер социальной поддержки семьям с детьми

Предоставление мер социальной поддержки семьям с детьми Управление структурой капитала предприятия (на примере АО Автоцентр-Тольятти-ВАЗ)

Управление структурой капитала предприятия (на примере АО Автоцентр-Тольятти-ВАЗ) Международный валютный фонд

Международный валютный фонд Аудит түсінігі және оның мазмұны. Аудит принциптері

Аудит түсінігі және оның мазмұны. Аудит принциптері Понятие ценных бумаг

Понятие ценных бумаг Оптова та роздрібна торгівля

Оптова та роздрібна торгівля Задачи на KPI сотрудников

Задачи на KPI сотрудников Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Учет доходов, расходов и финансового результата организации

Учет доходов, расходов и финансового результата организации Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес Памятка по имущественным налогам

Памятка по имущественным налогам Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности

Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности Институт потребительского кредитования

Институт потребительского кредитования Переоценка товаров и их потери

Переоценка товаров и их потери Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС

Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Оплачиваемые издержки

Оплачиваемые издержки Объекты государственного финансового контроля

Объекты государственного финансового контроля Мәдениет саласындағы баға белгілеу

Мәдениет саласындағы баға белгілеу Износ и амортизация основных фондов

Износ и амортизация основных фондов Все что нужно знать о накопительной пенсии

Все что нужно знать о накопительной пенсии