- Выездная налоговая проверка

Содержание

- 2. Цель занятия: Изучить сущность выездной налоговой проверки Проанализировать этапы и порядок проведения выездной налоговой проверки

- 3. Выездные налоговые проверки – это проверки проводимые на территории налогоплательщика на основании решения руководителя налогового органа.

- 4. В случае если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, то проверка

- 5. Пункт 5 статьи 89 НК РФ устанавливает запрет на проведение более 2-х выездных проверок в течении

- 6. Теперь в исключительных случаях срок может быть продлен до 6-ти месяцев, а без наличия исключительных случаях

- 7. Руководителю налогового органа или его заместителю предоставлению право приостанавливать проведение выездной налоговой проверки, причем перечень оснований

- 8. Приостановление проведения выездной налоговой проверки по основанию, указанному в подпункте 1 настоящего пункта, допускается не более

- 9. Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо от времени проведения предыдущей проверки

- 10. Повторная выездная налоговая проверка налогоплательщика может проводиться: 1) вышестоящим налоговым органом - в порядке контроля за

- 11. Если при проведении повторной выездной налоговой проверки выявлен факт совершения налогоплательщиком налогового правонарушения, которое не было

- 12. Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными

- 13. При наличии у осуществляющих выездную налоговую проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о

- 14. Все изымаемые документы и предметы предъявляются понятым и другим лицам, участвующим в производстве выемки, и в

- 15. В необходимых случаях для участия в проведении конкретных действий по осуществлению налогового контроля, в том числе

- 16. При назначении и производстве экспертизы проверяемое лицо имеет право: 1) заявить отвод эксперту; 2) просить о

- 17. Дополнительная экспертиза назначается в случае недостаточной ясности или полноты заключения и поручается тому же или другому

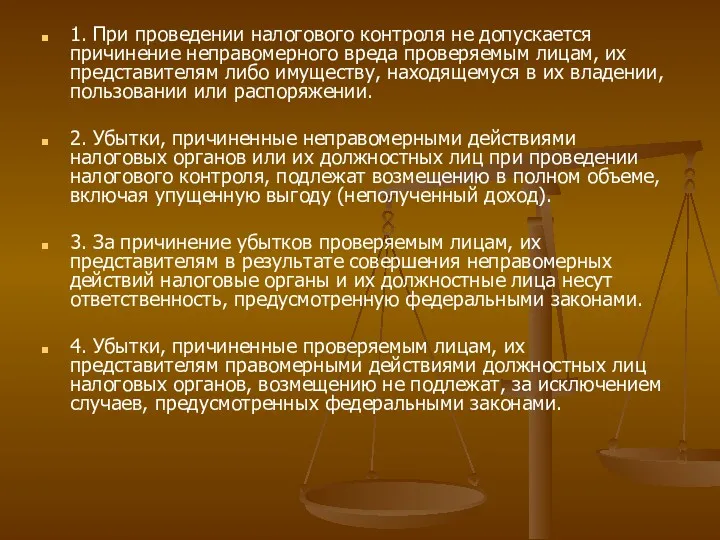

- 18. 1. При проведении налогового контроля не допускается причинение неправомерного вреда проверяемым лицам, их представителям либо имуществу,

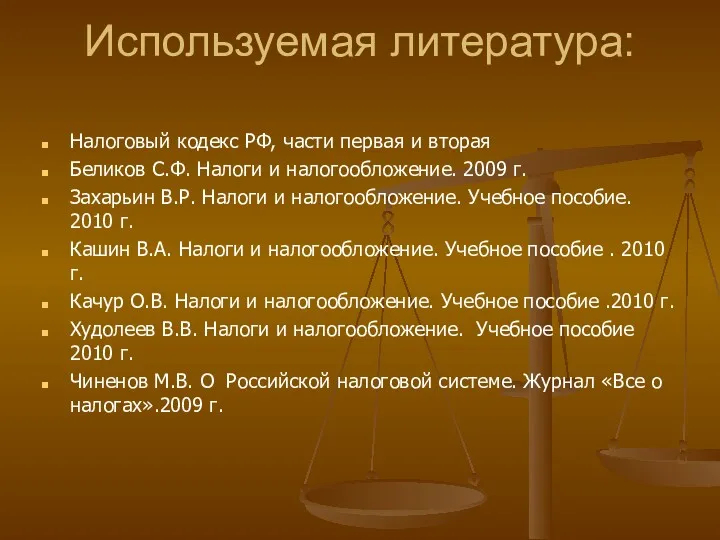

- 19. Используемая литература: Налоговый кодекс РФ, части первая и вторая Беликов С.Ф. Налоги и налогообложение. 2009 г.

- 21. Скачать презентацию

Цель занятия:

Изучить сущность выездной налоговой проверки

Проанализировать этапы и порядок проведения

Цель занятия:

Изучить сущность выездной налоговой проверки

Проанализировать этапы и порядок проведения

Выездные налоговые проверки – это проверки проводимые на территории налогоплательщика на

Выездные налоговые проверки – это проверки проводимые на территории налогоплательщика на

В случае если у налогоплательщика отсутствует возможность предоставить помещение для проведения

В случае если у налогоплательщика отсутствует возможность предоставить помещение для проведения

Пункт 5 статьи 89 НК РФ устанавливает запрет на проведение более

Пункт 5 статьи 89 НК РФ устанавливает запрет на проведение более

Теперь в исключительных случаях срок может быть продлен до 6-ти месяцев,

Теперь в исключительных случаях срок может быть продлен до 6-ти месяцев,

Руководителю налогового органа или его заместителю предоставлению право приостанавливать проведение выездной

Руководителю налогового органа или его заместителю предоставлению право приостанавливать проведение выездной

Приостановление проведения выездной налоговой проверки по основанию, указанному в подпункте 1

Приостановление проведения выездной налоговой проверки по основанию, указанному в подпункте 1

Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо

Повторной выездной налоговой проверкой налогоплательщика признается выездная налоговая проверка, проводимая независимо

Повторная выездная налоговая проверка налогоплательщика может проводиться:

1) вышестоящим налоговым органом -

Повторная выездная налоговая проверка налогоплательщика может проводиться: 1) вышестоящим налоговым органом -

Если при проведении повторной выездной налоговой проверки выявлен факт совершения налогоплательщиком

Если при проведении повторной выездной налоговой проверки выявлен факт совершения налогоплательщиком

Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную

Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную

При наличии у осуществляющих выездную налоговую проверку должностных лиц достаточных

При наличии у осуществляющих выездную налоговую проверку должностных лиц достаточных

Все изымаемые документы и предметы предъявляются понятым и другим лицам,

Все изымаемые документы и предметы предъявляются понятым и другим лицам,

В необходимых случаях для участия в проведении конкретных действий по

В необходимых случаях для участия в проведении конкретных действий по

При назначении и производстве экспертизы проверяемое лицо имеет право:

1) заявить отвод

При назначении и производстве экспертизы проверяемое лицо имеет право:

1) заявить отвод

Дополнительная экспертиза назначается в случае недостаточной ясности или полноты заключения

Дополнительная экспертиза назначается в случае недостаточной ясности или полноты заключения

1. При проведении налогового контроля не допускается причинение неправомерного вреда проверяемым

1. При проведении налогового контроля не допускается причинение неправомерного вреда проверяемым

Используемая литература:

Налоговый кодекс РФ, части первая и вторая

Беликов С.Ф. Налоги и

Используемая литература:

Налоговый кодекс РФ, части первая и вторая

Беликов С.Ф. Налоги и

Заработная плата

Заработная плата Упрощенная система налогообложения для НКО

Упрощенная система налогообложения для НКО Страховой стаж

Страховой стаж Финансовая грамотность - оружие устраняющее коррупцию

Финансовая грамотность - оружие устраняющее коррупцию Комплексное развитие сельских территорий

Комплексное развитие сельских территорий Управление финансовой устойчивостью. (Тема 6)

Управление финансовой устойчивостью. (Тема 6) Политика ФРС США и ее влияние на мировые финансовые рынки в 2021 году

Политика ФРС США и ее влияние на мировые финансовые рынки в 2021 году Себестоимость продукции

Себестоимость продукции Методологічні засади інвестиційного менеджменту. (Тема 2.1)

Методологічні засади інвестиційного менеджменту. (Тема 2.1) Золото и его роль в функционировании международных финансовых рынков

Золото и его роль в функционировании международных финансовых рынков Бухгалтерський облік

Бухгалтерський облік Фонд державного майна України Департамент оцінки майна, майнових прав та професійної оціночної діяльності

Фонд державного майна України Департамент оцінки майна, майнових прав та професійної оціночної діяльності Финансы, финансовая система

Финансы, финансовая система Проект районного бюджета на 2022 - 2024 годы

Проект районного бюджета на 2022 - 2024 годы Финансы хозяйствующих субъектов. (Раздел 2)

Финансы хозяйствующих субъектов. (Раздел 2) Условия назначения страховой пенсии по старости

Условия назначения страховой пенсии по старости Benchmarking

Benchmarking Учет расчетов и текущих обязательств

Учет расчетов и текущих обязательств Отделение Пенсионного фонда Российской Федерации по Республике Татарстан. Личный кабинет гражданина

Отделение Пенсионного фонда Российской Федерации по Республике Татарстан. Личный кабинет гражданина Экономическая эффективность проекта

Экономическая эффективность проекта Показатели Промышленность и инвестиции

Показатели Промышленность и инвестиции Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Система страхования вкладов

Система страхования вкладов Содержание и организационноправовые основы государственных и муниципальных финансов

Содержание и организационноправовые основы государственных и муниципальных финансов Особенности определения налоговой базы налога на прибыль:

Особенности определения налоговой базы налога на прибыль: Contractul de leasing

Contractul de leasing Крупнейшие инвестиционные проекты России в сфере туризма

Крупнейшие инвестиционные проекты России в сфере туризма Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля