- Бухгалтерський облік

Содержание

- 2. Історія бухгалтерського обліку Інкське кіпу уперше в історії людства використовувалося для застосування такого способу ведення бухгалтерського

- 3. Історія бухгалтерського обліку Відповідно до західної класифікації бухгалтерський облік у своєму розвитку пройшов п'ять етапів :

- 4. Метод бухгалтерського обліку Метод бухгалтерського обліку — це сукупність конкретно-емпіричних методичних прийомів відображення обігу капіталу в

- 5. Метод бухгалтерського обліку Метод бухгалтерського обліку включає наступні елементи: Система бухгалтерських рахунків; Подвійний запис; Баланс; Звітність.

- 6. Принципи бухгалтерського обліку Принципи бухгалтерського обліку — правило, яким слід керуватися при вимірюванні, оцінці та реєстрації

- 7. Принципи бухгалтерського обліку автономність — кожне підприємство розглядається як юридична особа, відокремлена від її власників, у

- 8. Принципи бухгалтерського обліку нарахування та відповідність доходів і витрат — для визначення фінансового результату звітного періоду

- 9. Принципи бухгалтерського обліку єдиний грошовий вимірник — вимірювання та узагальнення всіх господарських операцій підприємства у його

- 10. Види бухгалтерського обліку В залежності від об'єктів обліку виділяють: облік касових операцій; облік операцій на рахунках

- 11. Види бухгалтерського обліку В залежності від ступеню деталізації інформації виділяють: аналітичний облік; синтетичний облік. В залежності

- 12. Функції бухгалтерського обліку інформаційна - полягає в тім, що бухгалтерський облік є для власника (адміністрації) джерелом

- 13. Функції бухгалтерського обліку контрольна - бухгалтерський облік призначений, крім усього іншого, для забезпечення збереження майна, тому

- 15. Скачать презентацию

Історія бухгалтерського обліку

Інкське кіпу уперше в історії людства використовувалося для застосування

Історія бухгалтерського обліку

Інкське кіпу уперше в історії людства використовувалося для застосування

Історія бухгалтерського обліку

Відповідно до західної класифікації бухгалтерський облік у своєму розвитку

Історія бухгалтерського обліку

Відповідно до західної класифікації бухгалтерський облік у своєму розвитку

Метод бухгалтерського обліку

Метод бухгалтерського обліку — це сукупність конкретно-емпіричних методичних прийомів

Метод бухгалтерського обліку

Метод бухгалтерського обліку — це сукупність конкретно-емпіричних методичних прийомів

Метод бухгалтерського обліку

Метод бухгалтерського обліку включає наступні елементи:

Система бухгалтерських рахунків;

Подвійний запис;

Баланс;

Звітність.

Метод бухгалтерського обліку

Метод бухгалтерського обліку включає наступні елементи:

Система бухгалтерських рахунків;

Подвійний запис;

Баланс;

Звітність.

Принципи бухгалтерського обліку

Принципи бухгалтерського обліку — правило, яким слід керуватися при

Принципи бухгалтерського обліку

Принципи бухгалтерського обліку — правило, яким слід керуватися при

Принципи бухгалтерського обліку

автономність — кожне підприємство розглядається як юридична особа, відокремлена

Принципи бухгалтерського обліку

автономність — кожне підприємство розглядається як юридична особа, відокремлена

Принципи бухгалтерського обліку

нарахування та відповідність доходів і витрат — для визначення

Принципи бухгалтерського обліку

нарахування та відповідність доходів і витрат — для визначення

Принципи бухгалтерського обліку

єдиний грошовий вимірник — вимірювання та узагальнення всіх господарських

Принципи бухгалтерського обліку

єдиний грошовий вимірник — вимірювання та узагальнення всіх господарських

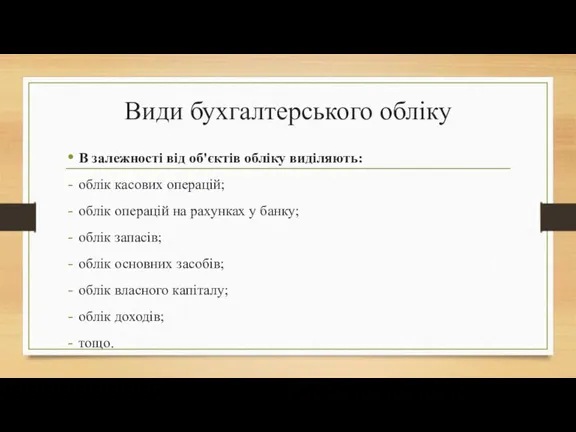

Види бухгалтерського обліку

В залежності від об'єктів обліку виділяють:

облік касових операцій;

облік операцій

Види бухгалтерського обліку

В залежності від об'єктів обліку виділяють:

облік касових операцій;

облік операцій

Види бухгалтерського обліку

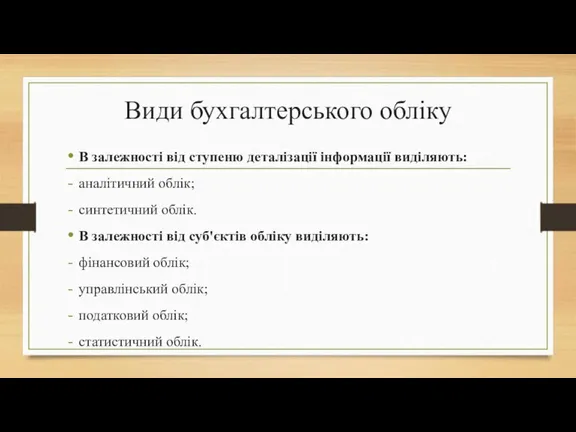

В залежності від ступеню деталізації інформації виділяють:

аналітичний облік;

синтетичний облік.

В

Види бухгалтерського обліку

В залежності від ступеню деталізації інформації виділяють:

аналітичний облік;

синтетичний облік.

В

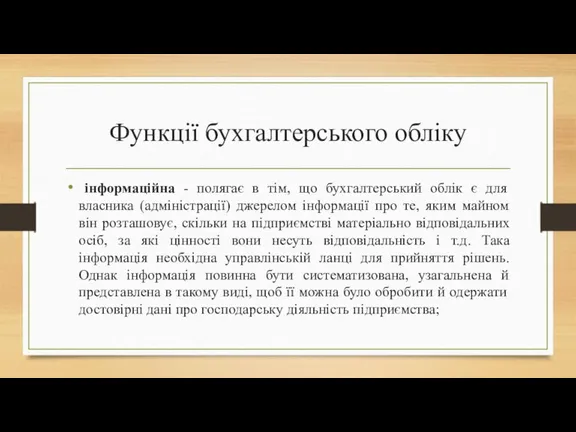

Функції бухгалтерського обліку

інформаційна - полягає в тім, що бухгалтерський облік

Функції бухгалтерського обліку

інформаційна - полягає в тім, що бухгалтерський облік

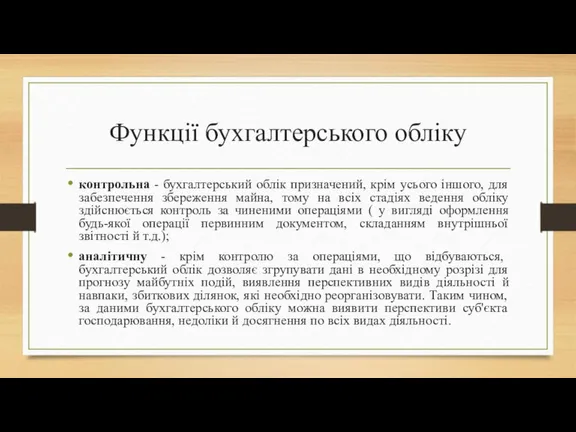

Функції бухгалтерського обліку

контрольна - бухгалтерський облік призначений, крім усього іншого, для

Функції бухгалтерського обліку

контрольна - бухгалтерський облік призначений, крім усього іншого, для

Бюджет і бюджетна система (практична робота)

Бюджет і бюджетна система (практична робота) Декларування майна, набутого за договором фінансового лізингу

Декларування майна, набутого за договором фінансового лізингу Собственные средства (капитал) банка

Собственные средства (капитал) банка Повышение финансовой устойчивости ООО Уралстрой

Повышение финансовой устойчивости ООО Уралстрой Рабочая тетрадь Welcome

Рабочая тетрадь Welcome Міжнародне портфельне інвестування

Міжнародне портфельне інвестування Объем рынка

Объем рынка Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Расчеты по операциям с ценными бумагами. Клиринг и клиринговые организации

Расчеты по операциям с ценными бумагами. Клиринг и клиринговые организации Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Методологічні засади формування систем забезпечення фінансового менеджменту підприємства

Методологічні засади формування систем забезпечення фінансового менеджменту підприємства Виды налогов. Налоговый учет

Виды налогов. Налоговый учет Тарифная политика страховых компаний

Тарифная политика страховых компаний Основы расчета заработной платы в SAP

Основы расчета заработной платы в SAP Залучення іноземного капіталу

Залучення іноземного капіталу Подготовка информации для оценки эффективности

Подготовка информации для оценки эффективности Финансовая политика и бюджетирование

Финансовая политика и бюджетирование О Региональном клубе бизнес-ангелов как платформе новых возможностей для развития стартапов

О Региональном клубе бизнес-ангелов как платформе новых возможностей для развития стартапов Банковская система страны. Денежно-кредитная политика

Банковская система страны. Денежно-кредитная политика Бюджет для граждан

Бюджет для граждан Камеральные налоговые проверки. Лекция 11

Камеральные налоговые проверки. Лекция 11 Фьючерсные стратегии

Фьючерсные стратегии Коммерческие банки. Договор каршеринга

Коммерческие банки. Договор каршеринга Валютный курс, факторы его определяющие. (Тема 2)

Валютный курс, факторы его определяющие. (Тема 2) Налог на прибыль организаций

Налог на прибыль организаций Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау

Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау Управление оборотным капиталом

Управление оборотным капиталом