- Камеральные налоговые проверки. Лекция 11

Содержание

- 2. Камеральные налоговые проверки

- 3. Камеральные налоговые проверки Камеральная налоговая проверка проводится по месту нахождения налоговых органов на основе налоговых деклараций

- 4. Камеральные налоговые проверки Камеральная налоговая проверка проводится должностным лицом налогового органа, в соответствии со служебными обязанностями,

- 5. Камеральные налоговые проверки Для камеральной налоговой проверки установлен пресекательный срок - три месяца со дня, следующего

- 6. Камеральные налоговые проверки Начать камеральную налоговую проверку налоговые органы могут в любой день после того как

- 7. Камеральные налоговые проверки Если до окончания срока проведения камеральной проверки подан уточнённый расчёт, то первая проверка

- 8. Камеральные налоговые проверки Камеральная налоговая проверка включает проведение налоговыми органами таких мероприятий налогового контроля как получение

- 9. Камеральные налоговые проверки Пояснения налоговые органы вправе истребовать у налогоплательщиков в следующих случаях: 1. если камеральной

- 10. Камеральные налоговые проверки 3. выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налоговых

- 11. Камеральные налоговые проверки О выявленных ошибках, противоречиях сообщается налогоплательщику с требованием представить в течение пяти дней

- 12. Камеральные налоговые проверки 4. при проведении камеральной проверки уточнённой налоговой декларации, в которой уменьшена сумма налога,

- 13. Камеральные налоговые проверки Налогоплательщик, представивший пояснения по противоречиям, выявленным ошибкам, изменениям показателей в уточнённом расчёте (если

- 14. Камеральные налоговые проверки После истечения срока проведения камеральной налоговой проверки налоговые органы не вправе запрашивать пояснения

- 15. Камеральные налоговые проверки Дополнительные сведения и документы могут быть истребованы у налогоплательщиков только в случаях, установленных

- 16. Камеральные налоговые проверки Например, в соответствии со ст.149 НК РФ (пп.2п.3), не подлежат налогообложению операции по

- 17. Камеральные налоговые проверки 2. при подаче налоговой декларации по НДС, в которой заявлено право на возмещение

- 18. Камеральные налоговые проверки 3. при проведении проверки по налогам, связанным с использованием природных ресурсов – документы,

- 19. Камеральные налоговые проверки 4. при проведении камеральной налоговой проверки налоговой декларации по налогу на прибыль организаций,

- 20. Камеральные налоговые проверки 5. при проведении камеральной налоговой проверки по консолидированной группе налогоплательщиков налоговый орган вправе

- 21. Камеральные налоговые проверки 6. при проведении камеральной проверки уточнённой налоговой декларации, представленной по истечении 2-х лет

- 22. Камеральные налоговые проверки 6. при проведении камеральной проверки уточнённой налоговой декларации, представленной по истечении 2-х лет

- 23. Камеральные налоговые проверки Применение новых информационных технологий при проведении камеральных налоговых проверок по НДС, особый порядок

- 24. Камеральные налоговые проверки Появилась возможность выявлять не только противоречия между сведениями об операциях, содержащимися в налоговой

- 25. Камеральные налоговые проверки Появилась возможность выявлять несоответствия сведений об операциях, содержащихся в налоговой декларации по НДС,

- 26. Камеральные налоговые проверки Если такие противоречия, несоответствия свидетельствуют о занижении НДС, подлежащего уплате в бюджет, либо

- 27. Камеральные налоговые проверки Cтатья 80 «Налоговая декларация» части 1 Налогового кодекса Российской Федерации была дополнена новой

- 29. Скачать презентацию

Камеральные налоговые проверки

Камеральные налоговые проверки

Камеральные налоговые проверки

Камеральная налоговая проверка проводится по месту нахождения налоговых органов

Камеральные налоговые проверки

Камеральная налоговая проверка проводится по месту нахождения налоговых органов

Камеральные налоговые проверки

Камеральная налоговая проверка проводится должностным лицом налогового органа, в

Камеральные налоговые проверки

Камеральная налоговая проверка проводится должностным лицом налогового органа, в

Камеральные налоговые проверки

Для камеральной налоговой проверки установлен пресекательный срок - три

Камеральные налоговые проверки

Для камеральной налоговой проверки установлен пресекательный срок - три

Камеральные налоговые проверки

Начать камеральную налоговую проверку налоговые органы могут в любой

Камеральные налоговые проверки

Начать камеральную налоговую проверку налоговые органы могут в любой

Камеральные налоговые проверки

Если до окончания срока проведения камеральной проверки подан уточнённый

Камеральные налоговые проверки

Если до окончания срока проведения камеральной проверки подан уточнённый

Камеральные налоговые проверки

Камеральная налоговая проверка включает проведение налоговыми органами таких мероприятий

Камеральные налоговые проверки

Камеральная налоговая проверка включает проведение налоговыми органами таких мероприятий

Камеральные налоговые проверки

Пояснения налоговые органы вправе истребовать у налогоплательщиков в следующих

Камеральные налоговые проверки

Пояснения налоговые органы вправе истребовать у налогоплательщиков в следующих

Камеральные налоговые проверки

3. выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в

Камеральные налоговые проверки

3. выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в

Камеральные налоговые проверки

О выявленных ошибках, противоречиях сообщается налогоплательщику с требованием представить

Камеральные налоговые проверки

О выявленных ошибках, противоречиях сообщается налогоплательщику с требованием представить

Камеральные налоговые проверки

4. при проведении камеральной проверки уточнённой налоговой декларации, в

Камеральные налоговые проверки

4. при проведении камеральной проверки уточнённой налоговой декларации, в

Камеральные налоговые проверки

Налогоплательщик, представивший пояснения по противоречиям, выявленным ошибкам, изменениям показателей

Камеральные налоговые проверки

Налогоплательщик, представивший пояснения по противоречиям, выявленным ошибкам, изменениям показателей

Камеральные налоговые проверки

После истечения срока проведения камеральной налоговой проверки налоговые органы

Камеральные налоговые проверки

После истечения срока проведения камеральной налоговой проверки налоговые органы

Камеральные налоговые проверки

Дополнительные сведения и документы могут быть истребованы у налогоплательщиков

Камеральные налоговые проверки

Дополнительные сведения и документы могут быть истребованы у налогоплательщиков

Камеральные налоговые проверки

Например, в соответствии со ст.149 НК РФ (пп.2п.3), не

Камеральные налоговые проверки

Например, в соответствии со ст.149 НК РФ (пп.2п.3), не

Камеральные налоговые проверки

2. при подаче налоговой декларации по НДС, в которой

Камеральные налоговые проверки

2. при подаче налоговой декларации по НДС, в которой

Камеральные налоговые проверки

3. при проведении проверки по налогам, связанным с использованием

Камеральные налоговые проверки

3. при проведении проверки по налогам, связанным с использованием

Камеральные налоговые проверки

4. при проведении камеральной налоговой проверки налоговой декларации по

Камеральные налоговые проверки

4. при проведении камеральной налоговой проверки налоговой декларации по

Камеральные налоговые проверки

5. при проведении камеральной налоговой проверки по консолидированной группе

Камеральные налоговые проверки

5. при проведении камеральной налоговой проверки по консолидированной группе

Камеральные налоговые проверки

6. при проведении камеральной проверки уточнённой налоговой декларации, представленной

Камеральные налоговые проверки

6. при проведении камеральной проверки уточнённой налоговой декларации, представленной

Камеральные налоговые проверки

6. при проведении камеральной проверки уточнённой налоговой декларации, представленной

Камеральные налоговые проверки

6. при проведении камеральной проверки уточнённой налоговой декларации, представленной

Камеральные налоговые проверки

Применение новых информационных технологий при проведении камеральных налоговых проверок

Камеральные налоговые проверки

Применение новых информационных технологий при проведении камеральных налоговых проверок

Камеральные налоговые проверки

Появилась возможность выявлять не только противоречия между сведениями об

Камеральные налоговые проверки

Появилась возможность выявлять не только противоречия между сведениями об

Камеральные налоговые проверки

Появилась возможность выявлять несоответствия сведений об операциях, содержащихся в

Камеральные налоговые проверки

Появилась возможность выявлять несоответствия сведений об операциях, содержащихся в

Камеральные налоговые проверки

Если такие противоречия, несоответствия свидетельствуют о занижении НДС, подлежащего

Камеральные налоговые проверки

Если такие противоречия, несоответствия свидетельствуют о занижении НДС, подлежащего

Камеральные налоговые проверки

Cтатья 80 «Налоговая декларация» части 1 Налогового кодекса Российской

Камеральные налоговые проверки

Cтатья 80 «Налоговая декларация» части 1 Налогового кодекса Российской

Особенности ценообразования в строительстве

Особенности ценообразования в строительстве Приклад заповнення касової книги

Приклад заповнення касової книги Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 Страхование предпринимательских рисков

Страхование предпринимательских рисков Финансовый анализ

Финансовый анализ Мультиплікатор інвестицій

Мультиплікатор інвестицій Банк Москвы

Банк Москвы Електронне декларування 2016

Електронне декларування 2016 Учет основных средств

Учет основных средств Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ Проект бюджета муниципального образования город Березники

Проект бюджета муниципального образования город Березники Организация деятельности Центрального банка

Организация деятельности Центрального банка Аналіз фінансових результатів діяльності підприємства. Лекція 11

Аналіз фінансових результатів діяльності підприємства. Лекція 11 Анализ затрат на производство продукции организации

Анализ затрат на производство продукции организации Стоимостное измерение объектов бухгалтерского учета

Стоимостное измерение объектов бухгалтерского учета Виды ценных бумаг. Другие основные ценные бумаги

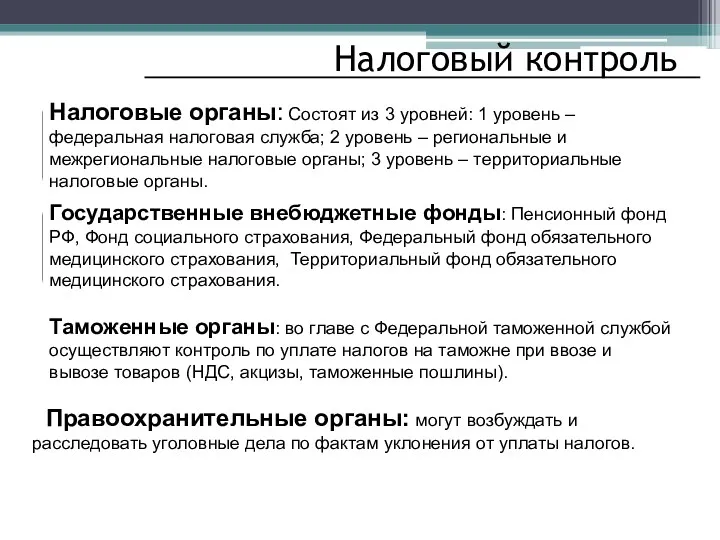

Виды ценных бумаг. Другие основные ценные бумаги Налоговый контроль

Налоговый контроль Ценообразование и цены на продукцию АПК

Ценообразование и цены на продукцию АПК International financial reporting standards. Balance sheet

International financial reporting standards. Balance sheet Инициативное предложение члена бюджетной комиссии Андреевой Натальи Евгеньевны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Андреевой Натальи Евгеньевны в рамках проекта Народный бюджет Международные стандарты финансовой отчетности МСФО (IAS) 12 Налоги на прибыль

Международные стандарты финансовой отчетности МСФО (IAS) 12 Налоги на прибыль Государственные внебюджетные фонды

Государственные внебюджетные фонды Инвестиции в покупку долговых портфелей ООО Аврора Консалт

Инвестиции в покупку долговых портфелей ООО Аврора Консалт Есеп және аудит

Есеп және аудит Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2

Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2 Рынок капитала

Рынок капитала Урегулирование задолженности после введения института Единого налогового счета. Распоряжение положительным сальдо ЕНС

Урегулирование задолженности после введения института Единого налогового счета. Распоряжение положительным сальдо ЕНС