- Есеп және аудит

Содержание

- 2. Осы Стандарттың мақсаты сатуға арналған активтерді есепке алуды анықтау және тоқтатылған қызмет туралы ақпаратты ұсыну, әрі

- 3. Осы Стандартта көзделген деректерді жіктеуге және ұсынуға қойылатын талаптар барлық танылған ұзақ мерзімді активтергежәне ұйымның шығаруға

- 4. Егер ұзақ мерзімді активтің (немесе шығаруға арналған топтың) қаржылық жағдай есебі құнының оны пайдалануды жалғастыра беруінен

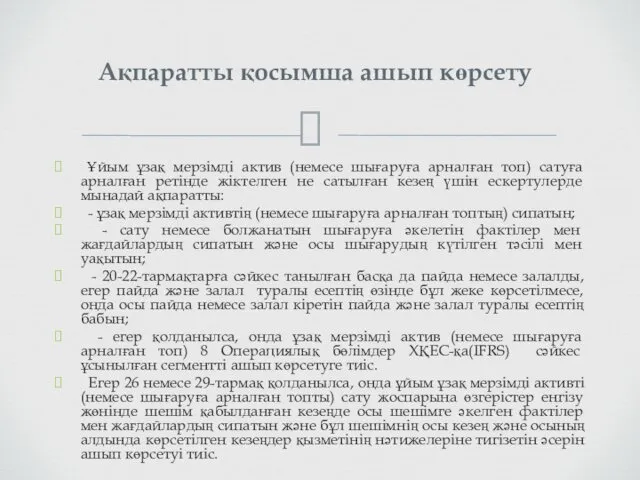

- 5. Ұйым сатуға арналған ретінде жіктелген ұзақ мерзімді активті (немесе шығаруға арналған топты) сату шығындарын шегере отырып,

- 6. Ұйым қаржы есептілігінің пайдаланушыларына ұзақ мерзімді активтердің (шығаруға арналған топтардың) тоқтатылған қызметінен және шығарылуынан болған қаржы

- 7. Ұйым ұзақ мерзімді актив (немесе шығаруға арналған топ) сатуға арналған ретінде жіктелген не сатылған кезең үшін

- 8. Егер кешіктірілу себебі ұйым бақылай алмайтын оқиғалар мен жағдайлар болып табылса және ұйымның активті (немесе шығаруға

- 10. Скачать презентацию

Осы Стандарттың мақсаты сатуға арналған активтерді есепке алуды анықтау және тоқтатылған қызмет туралы

Осы Стандарттың мақсаты сатуға арналған активтерді есепке алуды анықтау және тоқтатылған қызмет туралы

Осы Стандартта көзделген деректерді жіктеуге және ұсынуға қойылатын талаптар барлық

Осы Стандартта көзделген деректерді жіктеуге және ұсынуға қойылатын талаптар барлық

Егер ұзақ мерзімді активтің (немесе шығаруға арналған топтың) қаржылық жағдай

Егер ұзақ мерзімді активтің (немесе шығаруға арналған топтың) қаржылық жағдай

Ұйым сатуға арналған ретінде жіктелген ұзақ мерзімді активті (немесе шығаруға

Ұйым сатуға арналған ретінде жіктелген ұзақ мерзімді активті (немесе шығаруға

Ұйым қаржы есептілігінің пайдаланушыларына ұзақ мерзімді активтердің (шығаруға арналған топтардың)

Ұйым қаржы есептілігінің пайдаланушыларына ұзақ мерзімді активтердің (шығаруға арналған топтардың)

Ұйым ұзақ мерзімді актив (немесе шығаруға арналған топ) сатуға арналған

Ұйым ұзақ мерзімді актив (немесе шығаруға арналған топ) сатуға арналған

Егер кешіктірілу себебі ұйым бақылай алмайтын оқиғалар мен жағдайлар болып табылса

Егер кешіктірілу себебі ұйым бақылай алмайтын оқиғалар мен жағдайлар болып табылса

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном Таможенные платежи

Таможенные платежи Управление Федерального казначейства по Ростовской области

Управление Федерального казначейства по Ростовской области Существенность и аудиторский риск. (Тема 10)

Существенность и аудиторский риск. (Тема 10) С деньгами на ты. Финансовая грамотность

С деньгами на ты. Финансовая грамотность Price. Pricing Considerations

Price. Pricing Considerations Банковские карты как один из видов банковских продуктов. Проблемы и перспективы их использования в коммерческом банке

Банковские карты как один из видов банковских продуктов. Проблемы и перспективы их использования в коммерческом банке Кәсіпкерлік тәуекелділікті талдау

Кәсіпкерлік тәуекелділікті талдау Финансовая политика. Управление финансами

Финансовая политика. Управление финансами ВТБ24. Лизинг оборудования

ВТБ24. Лизинг оборудования Закони формування зарплати

Закони формування зарплати Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау

Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау Бухгалтерский учет в сельскохозяйственных кооперативах

Бухгалтерский учет в сельскохозяйственных кооперативах Самые необычные монеты мира

Самые необычные монеты мира Инвестиции в недвижимость: плюсы и минусы

Инвестиции в недвижимость: плюсы и минусы Тема 4. Прогнозирование и планирование затрат

Тема 4. Прогнозирование и планирование затрат Бухгалтерский баланс и методика его анализа

Бухгалтерский баланс и методика его анализа Договор лизинга (понятие, содержание, виды)

Договор лизинга (понятие, содержание, виды) Как кредитору извлечь максимальную выгоду от работы с НБКИ

Как кредитору извлечь максимальную выгоду от работы с НБКИ Программа страхования Надёжный старт

Программа страхования Надёжный старт Основные и оборотные средства предприятия

Основные и оборотные средства предприятия Анализ бухгалтерской (финансовой) отчетности

Анализ бухгалтерской (финансовой) отчетности Анализ прибыли и рентабельности, выявление резервов роста финансовых результатов

Анализ прибыли и рентабельности, выявление резервов роста финансовых результатов Методы расчета процента ожидаемой выгоды денежных потоков

Методы расчета процента ожидаемой выгоды денежных потоков Учет расчетов с дебиторами и кредиторами

Учет расчетов с дебиторами и кредиторами Нормативно-правовое регулирование аудиторской деятельности

Нормативно-правовое регулирование аудиторской деятельности Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Индивидуальное предложение для зарплатных клиентов

Индивидуальное предложение для зарплатных клиентов