- Бухгалтерский учет в сельскохозяйственных кооперативах

Содержание

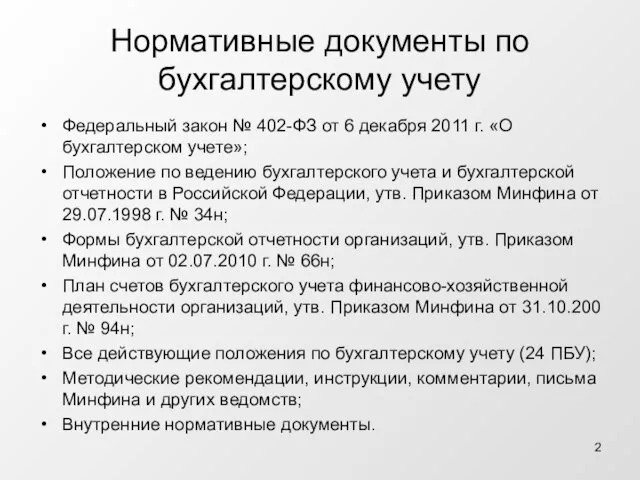

- 2. Нормативные документы по бухгалтерскому учету Федеральный закон № 402-ФЗ от 6 декабря 2011 г. «О бухгалтерском

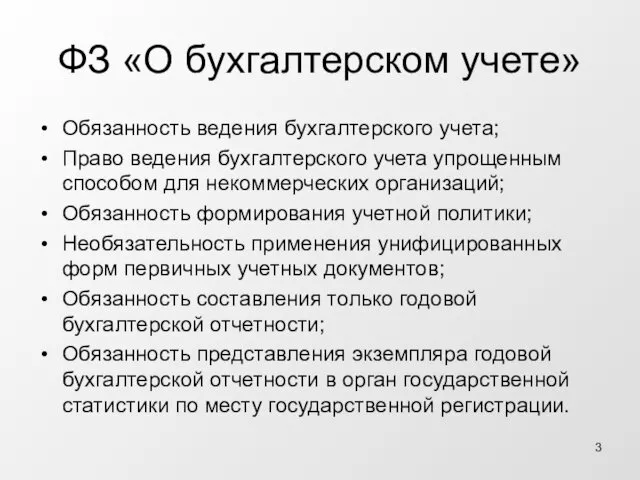

- 3. ФЗ «О бухгалтерском учете» Обязанность ведения бухгалтерского учета; Право ведения бухгалтерского учета упрощенным способом для некоммерческих

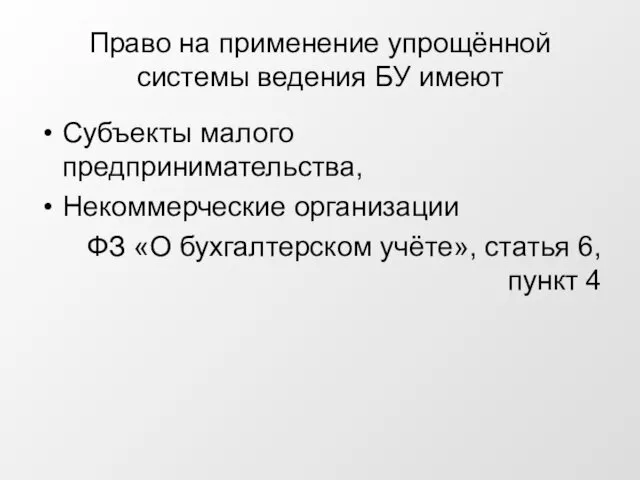

- 4. Право на применение упрощённой системы ведения БУ имеют Субъекты малого предпринимательства, Некоммерческие организации ФЗ «О бухгалтерском

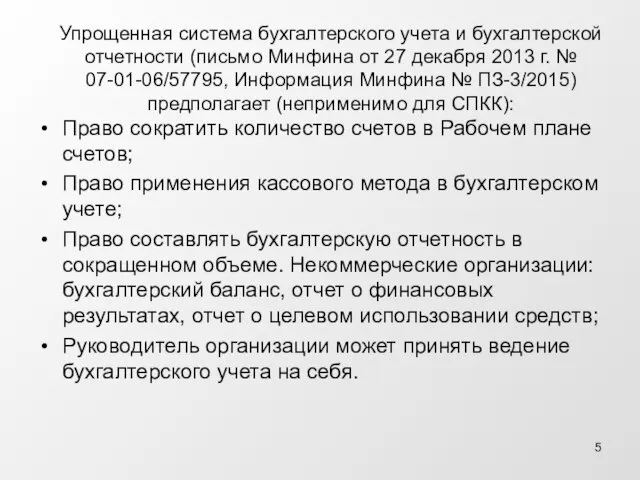

- 5. Упрощенная система бухгалтерского учета и бухгалтерской отчетности (письмо Минфина от 27 декабря 2013 г. № 07-01-06/57795,

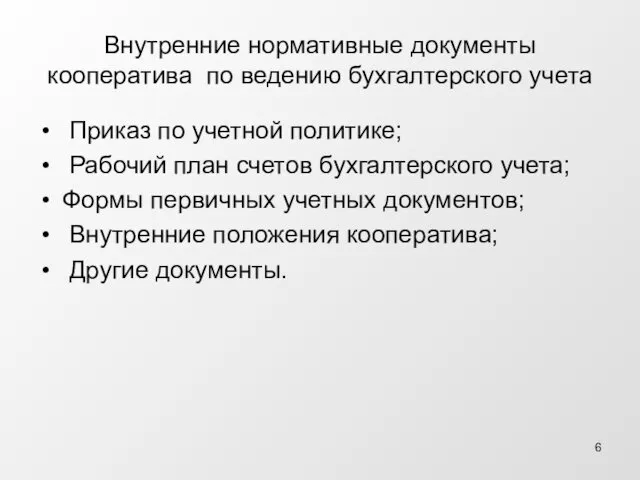

- 6. Внутренние нормативные документы кооператива по ведению бухгалтерского учета Приказ по учетной политике; Рабочий план счетов бухгалтерского

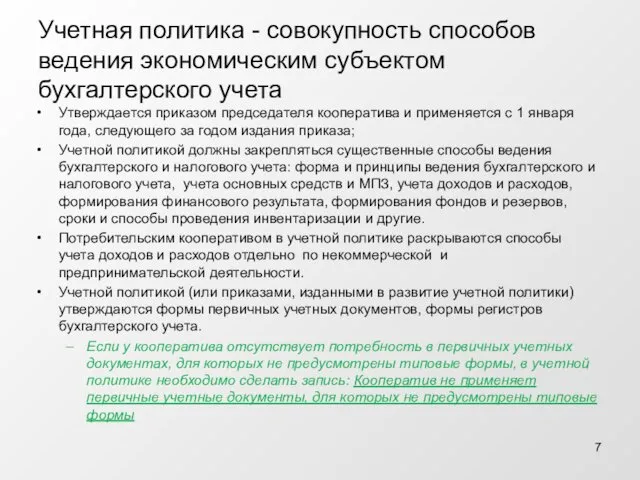

- 7. Учетная политика - совокупность способов ведения экономическим субъектом бухгалтерского учета Утверждается приказом председателя кооператива и применяется

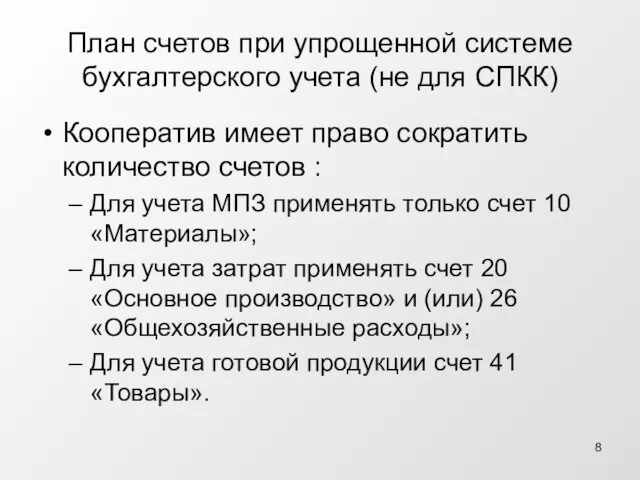

- 8. План счетов при упрощенной системе бухгалтерского учета (не для СПКК) Кооператив имеет право сократить количество счетов

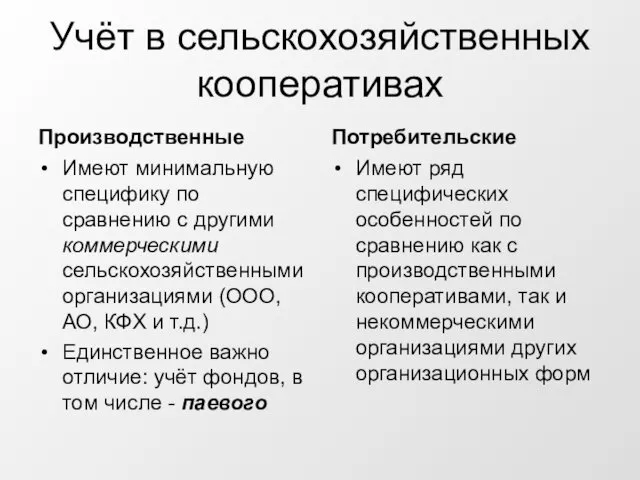

- 9. Учёт в сельскохозяйственных кооперативах Производственные Имеют минимальную специфику по сравнению с другими коммерческими сельскохозяйственными организациями (ООО,

- 10. Некоммерческая организация (сельскохозяйственный потребительский кооператив – частный случай НКО) - юридическое лицо, не преследующее извлечение прибыли

- 11. Законодательством и подзаконными актами Российской Федерации установлены минимальные отличия бухгалтерского учёта и налогообложения НКО по сравнению

- 12. Возможная, но необязательная, особенность потребительских кооперативов, влияющая на организацию учёта Сочетание в потребительском кооперативе коммерческой и

- 13. Основным элементом управленческого учёта СПоК – организации, получающей доход от предпринимательской деятельности и средства целевого финансирования,

- 14. Требования к составлению сметы доходов и расходов Соответствие учетной политике Соответствие данным бухгалтерского учета Использование единого

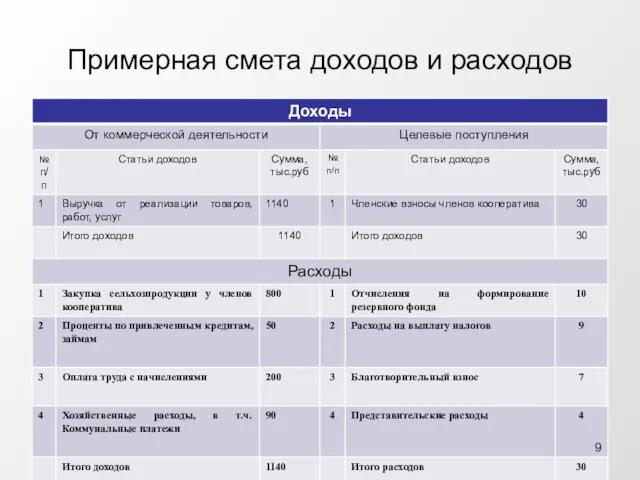

- 15. Примерная смета доходов и расходов 9

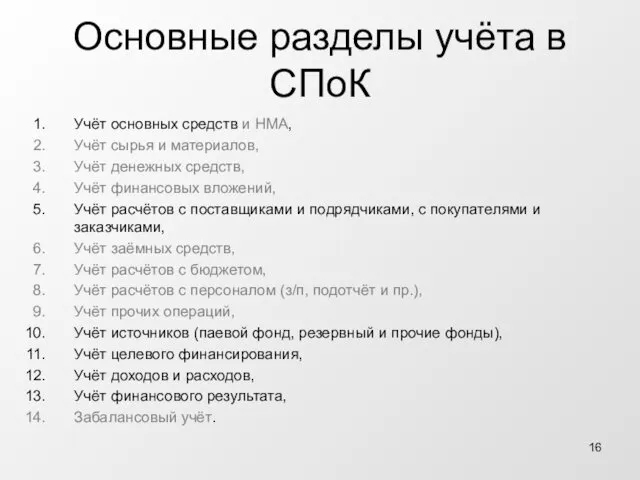

- 16. Основные разделы учёта в СПоК Учёт основных средств и НМА, Учёт сырья и материалов, Учёт денежных

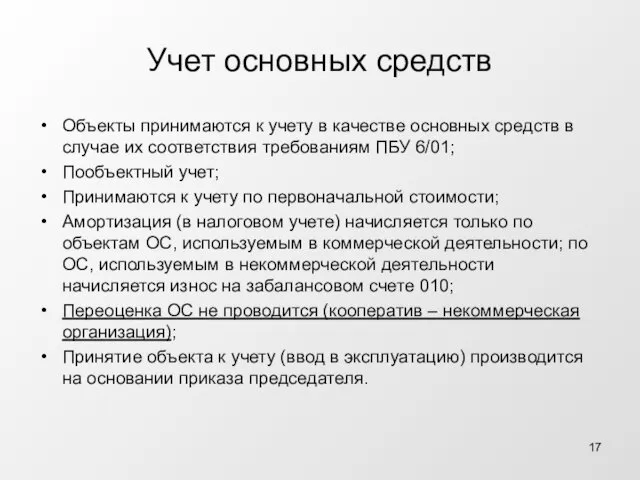

- 17. Учет основных средств Объекты принимаются к учету в качестве основных средств в случае их соответствия требованиям

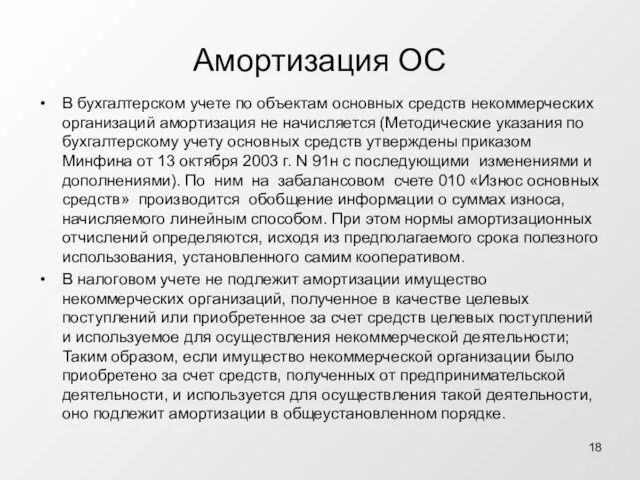

- 18. Амортизация ОС В бухгалтерском учете по объектам основных средств некоммерческих организаций амортизация не начисляется (Методические указания

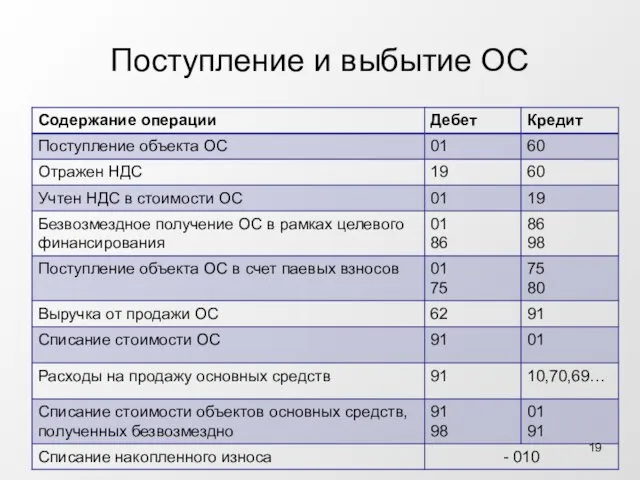

- 19. Поступление и выбытие ОС

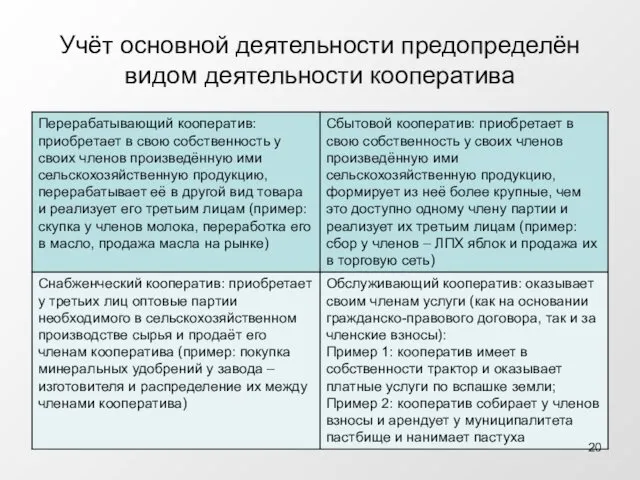

- 20. Учёт основной деятельности предопределён видом деятельности кооператива

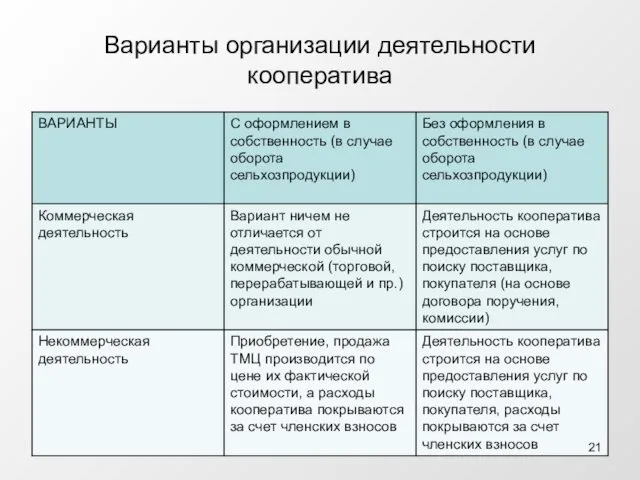

- 21. Варианты организации деятельности кооператива

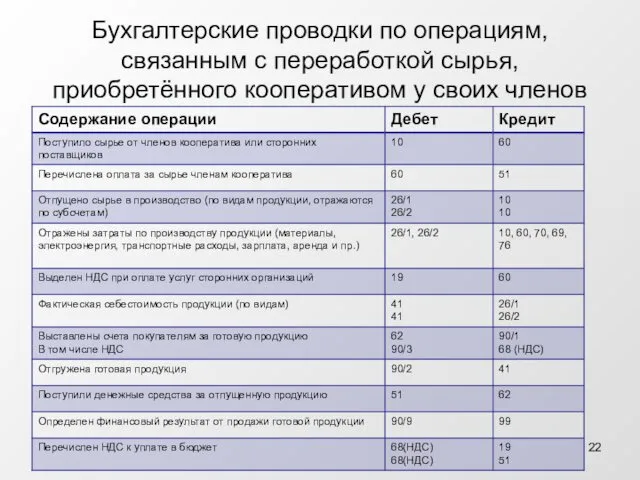

- 22. Бухгалтерские проводки по операциям, связанным с переработкой сырья, приобретённого кооперативом у своих членов

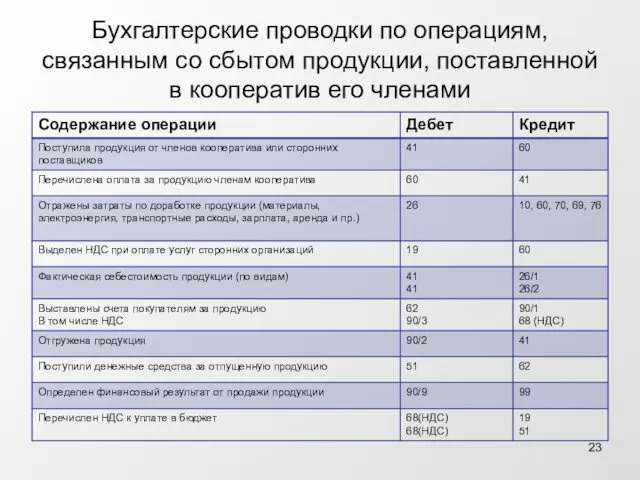

- 23. Бухгалтерские проводки по операциям, связанным со сбытом продукции, поставленной в кооператив его членами

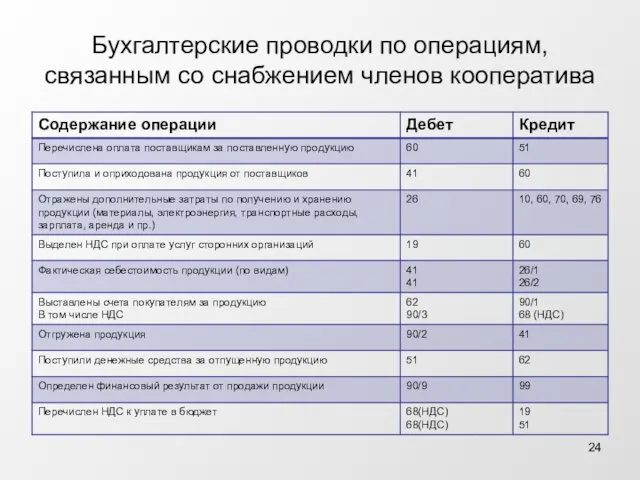

- 24. Бухгалтерские проводки по операциям, связанным со снабжением членов кооператива

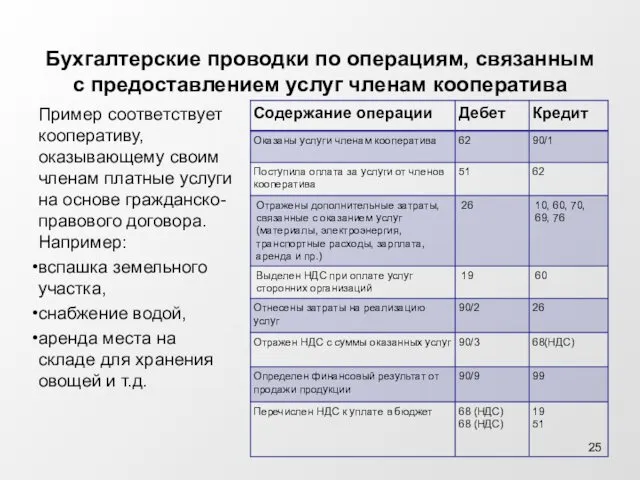

- 25. Бухгалтерские проводки по операциям, связанным с предоставлением услуг членам кооператива Пример соответствует кооперативу, оказывающему своим членам

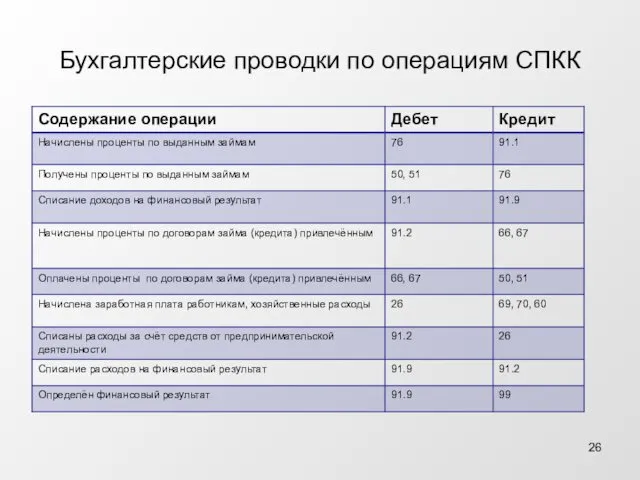

- 26. Бухгалтерские проводки по операциям СПКК

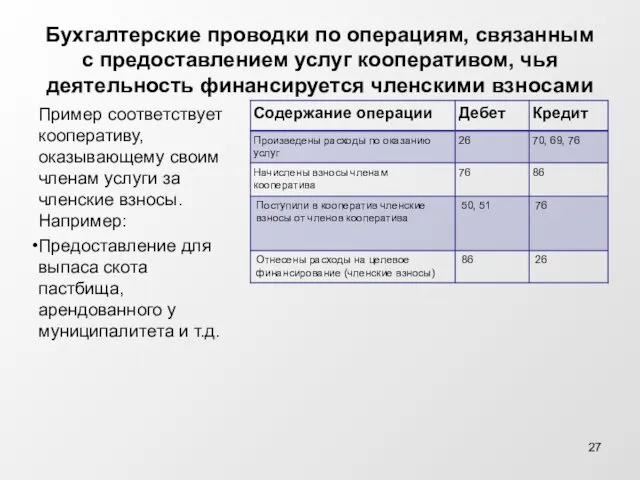

- 27. Бухгалтерские проводки по операциям, связанным с предоставлением услуг кооперативом, чья деятельность финансируется членскими взносами Пример соответствует

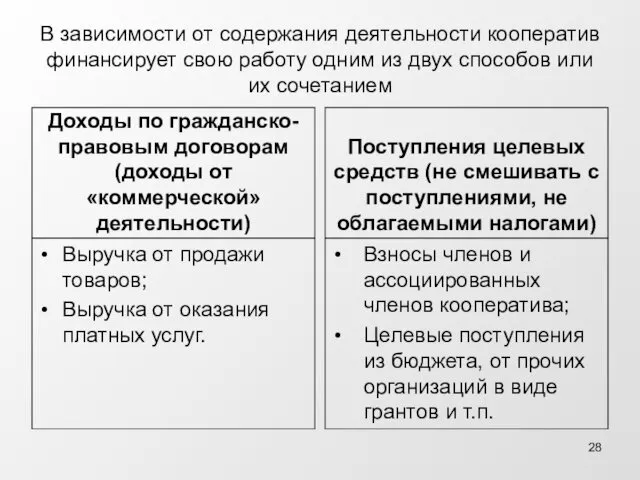

- 28. В зависимости от содержания деятельности кооператив финансирует свою работу одним из двух способов или их сочетанием

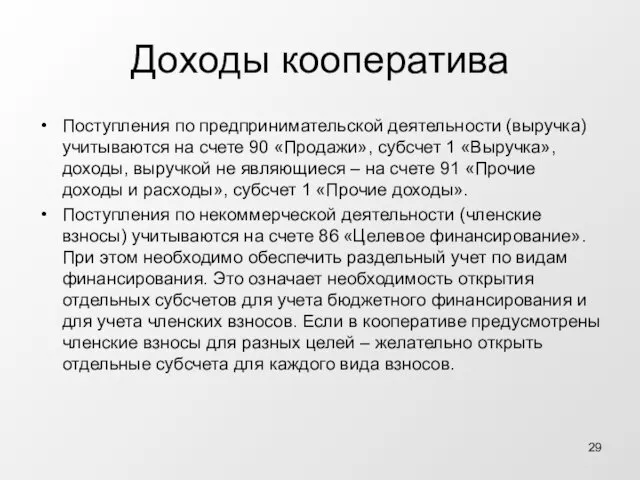

- 29. Доходы кооператива Поступления по предпринимательской деятельности (выручка) учитываются на счете 90 «Продажи», субсчет 1 «Выручка», доходы,

- 30. Расходы кооператива Расходы, финансируемые за счет доходов от предпринимательской деятельности (выручка от реализации товаров и услуг);

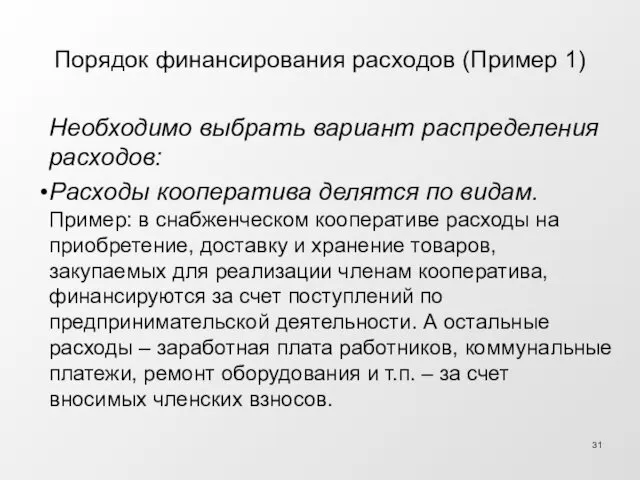

- 31. Порядок финансирования расходов (Пример 1) Необходимо выбрать вариант распределения расходов: Расходы кооператива делятся по видам. Пример:

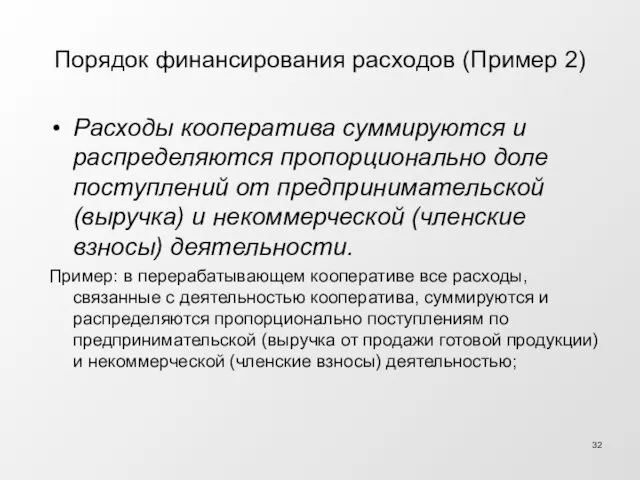

- 32. Порядок финансирования расходов (Пример 2) Расходы кооператива суммируются и распределяются пропорционально доле поступлений от предпринимательской (выручка)

- 33. Расходы кооператива учитываются в соответствии с ПБУ 10/99 «Расходы организаций», согласно которому расходы организации подразделяются на:

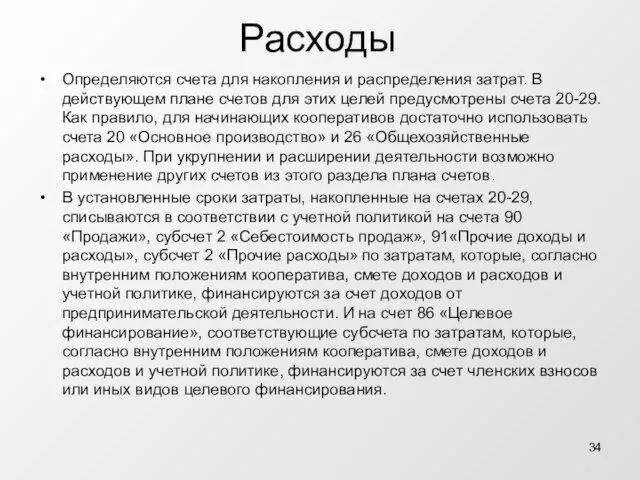

- 34. Расходы Определяются счета для накопления и распределения затрат. В действующем плане счетов для этих целей предусмотрены

- 35. Доходы от коммерческой деятельности формируют налогооблагаемую прибыль

- 36. Доходы по некоммерческой деятельности (поступление целевого финансирования)

- 37. Расходы по деятельности кооператива рекомендуется аккумулировать на счете 20 или 26 (по субсчетам)

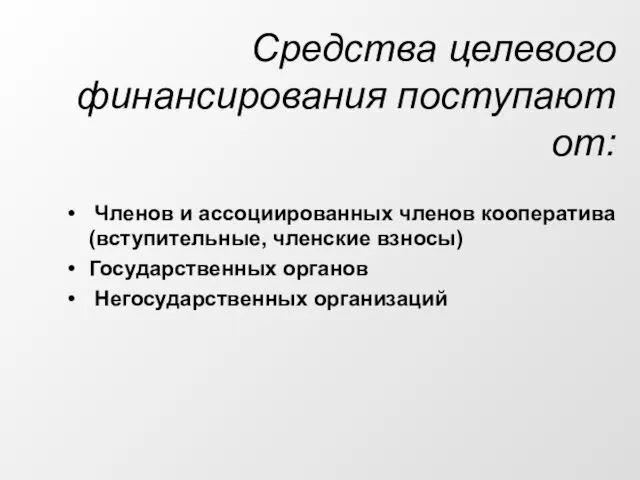

- 38. Средства целевого финансирования поступают от: Членов и ассоциированных членов кооператива (вступительные, членские взносы) Государственных органов Негосударственных

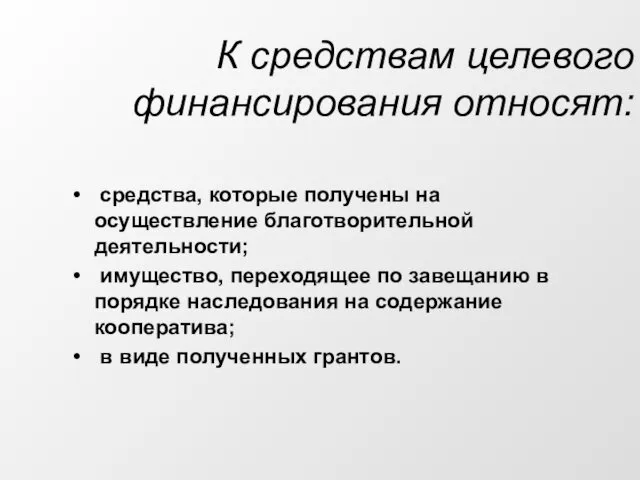

- 39. К средствам целевого финансирования относят: средства, которые получены на осуществление благотворительной деятельности; имущество, переходящее по завещанию

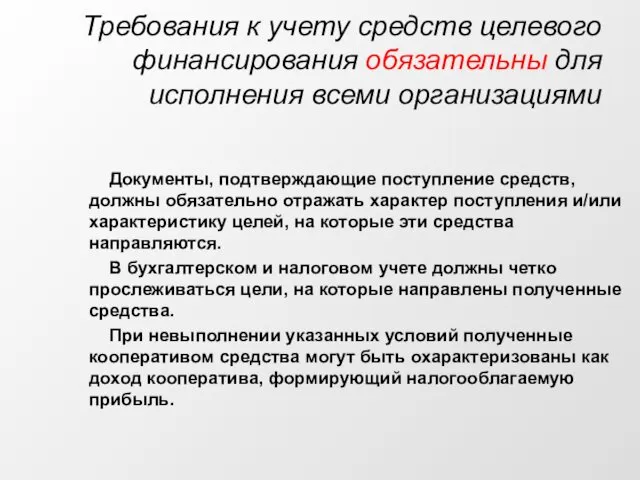

- 40. Требования к учету средств целевого финансирования обязательны для исполнения всеми организациями Документы, подтверждающие поступление средств, должны

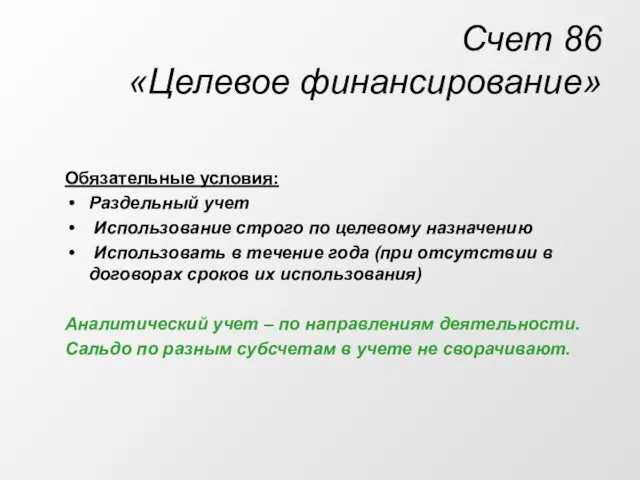

- 41. Счет 86 «Целевое финансирование» Обязательные условия: Раздельный учет Использование строго по целевому назначению Использовать в течение

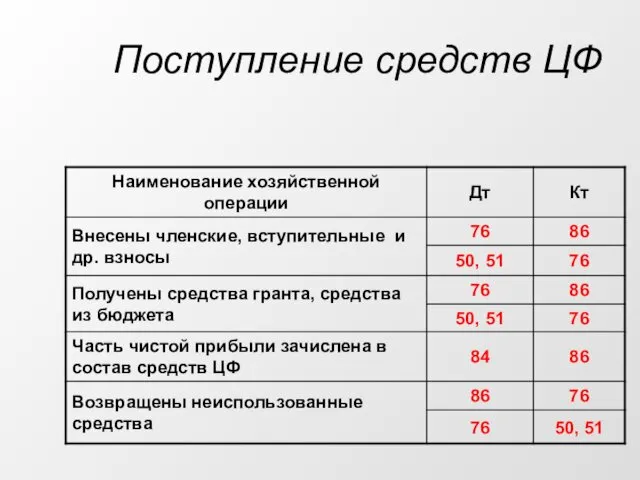

- 42. Поступление средств ЦФ

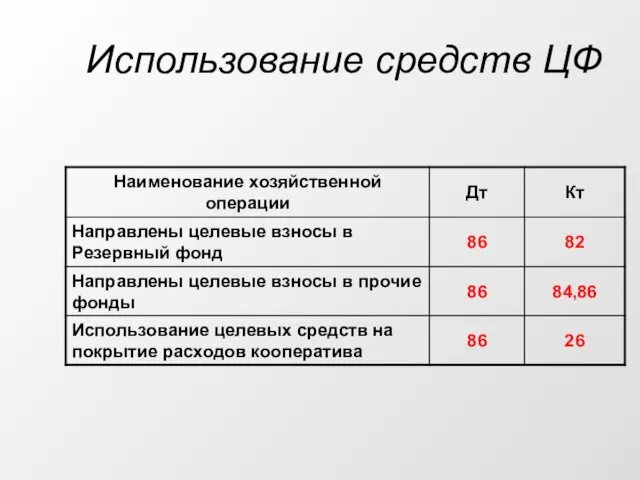

- 43. Использование средств ЦФ

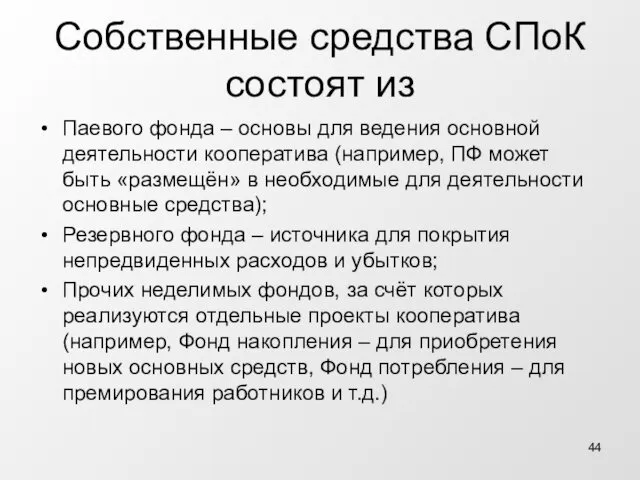

- 44. Собственные средства СПоК состоят из Паевого фонда – основы для ведения основной деятельности кооператива (например, ПФ

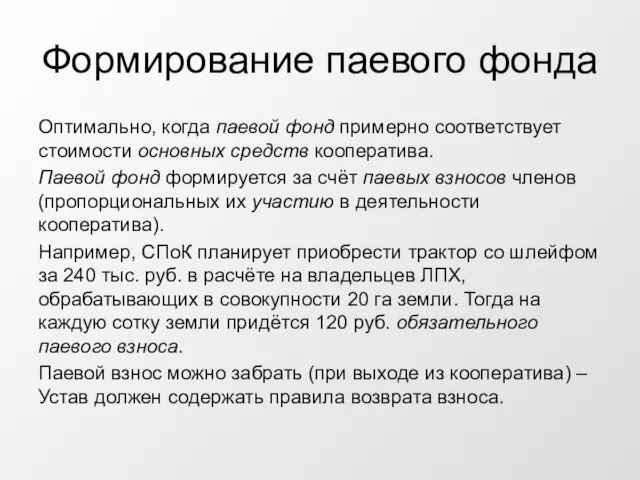

- 45. Формирование паевого фонда Оптимально, когда паевой фонд примерно соответствует стоимости основных средств кооператива. Паевой фонд формируется

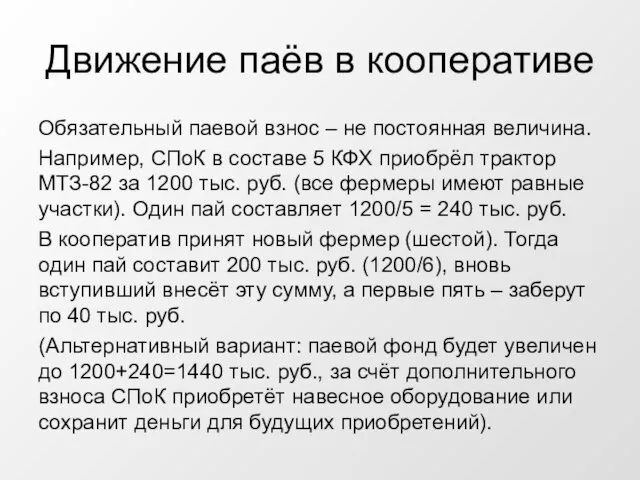

- 46. Движение паёв в кооперативе Обязательный паевой взнос – не постоянная величина. Например, СПоК в составе 5

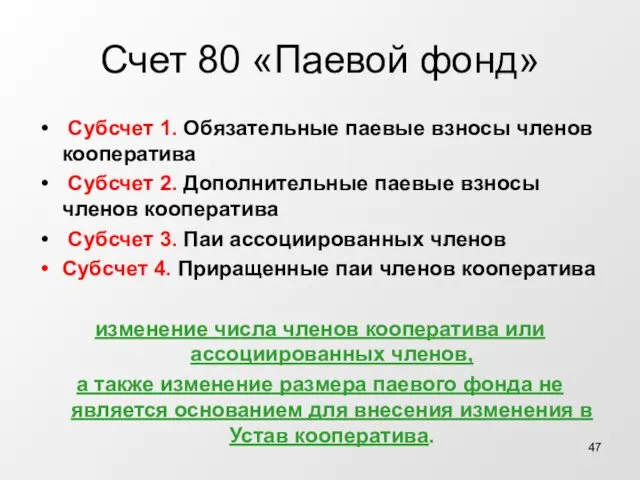

- 47. Счет 80 «Паевой фонд» Субсчет 1. Обязательные паевые взносы членов кооператива Субсчет 2. Дополнительные паевые взносы

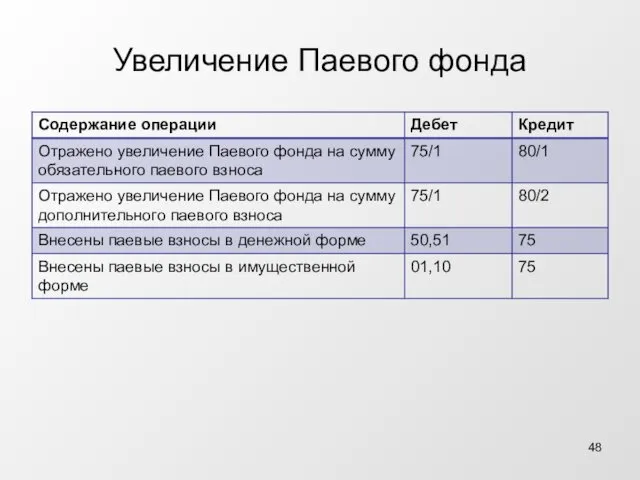

- 48. Увеличение Паевого фонда

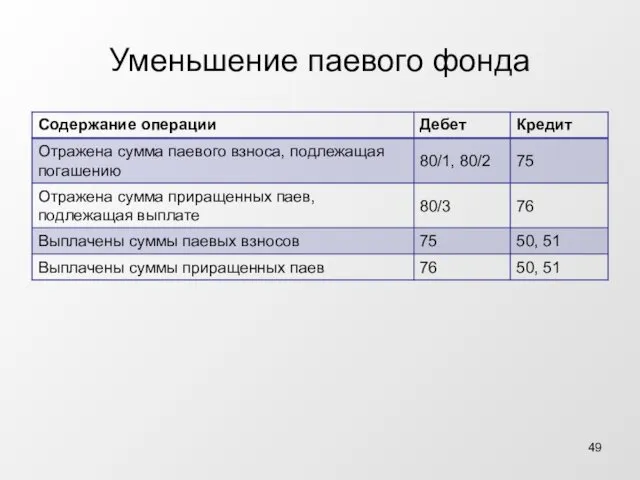

- 49. Уменьшение паевого фонда

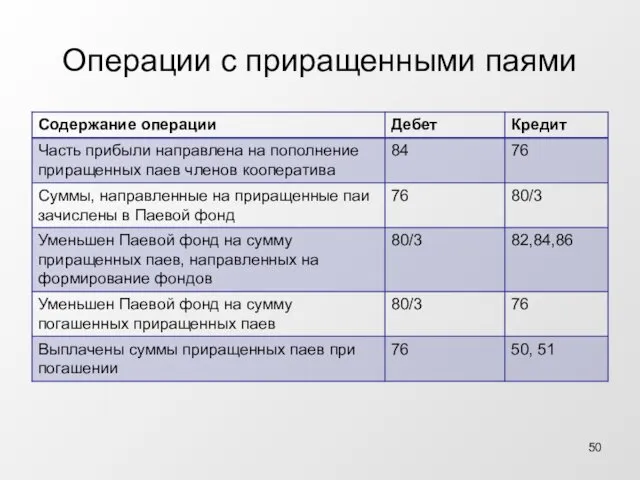

- 50. Операции с приращенными паями

- 51. Резервный фонд в размере не менее 10 процентов от паевого фонда Создаётся для: Возмещения балансового убытка;

- 52. Прочие неделимые фонды 84 «Нераспределенная прибыль (непокрытый убыток)», или 86 «Целевое финансирование» для каждого фонда необходимо

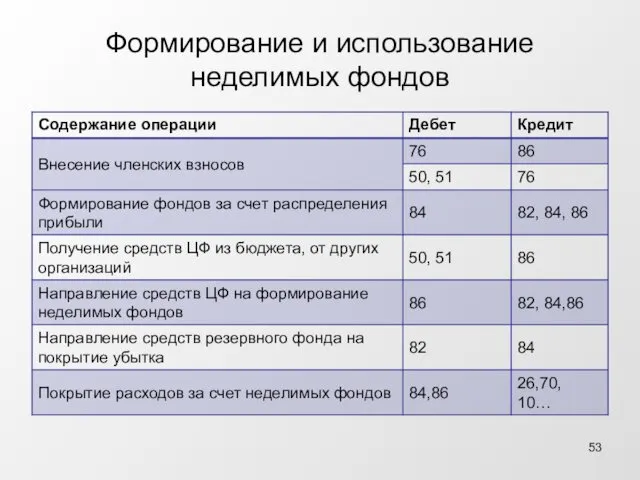

- 53. Формирование и использование неделимых фондов

- 54. Финансовые результаты деятельности кооператива результаты некоммерческой деятельности результаты предпринимательской деятельности

- 55. Общая схема построения учета доходов и расходов сельскохозяйственного потребительского кооператива

- 56. Финансовый результат от предпринимательской деятельности

- 57. Использование нераспределенной прибыли

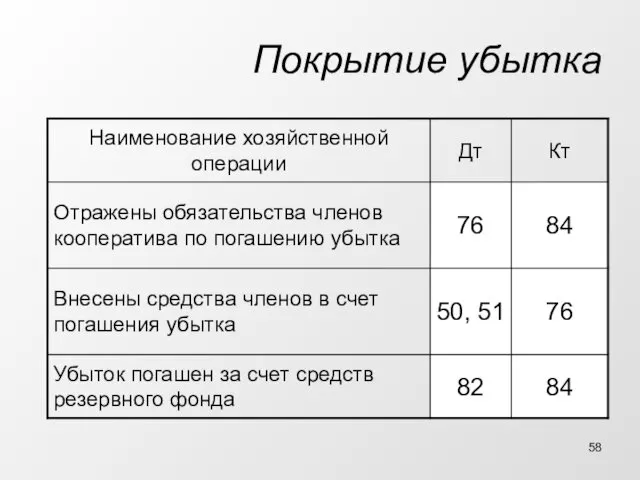

- 58. Покрытие убытка

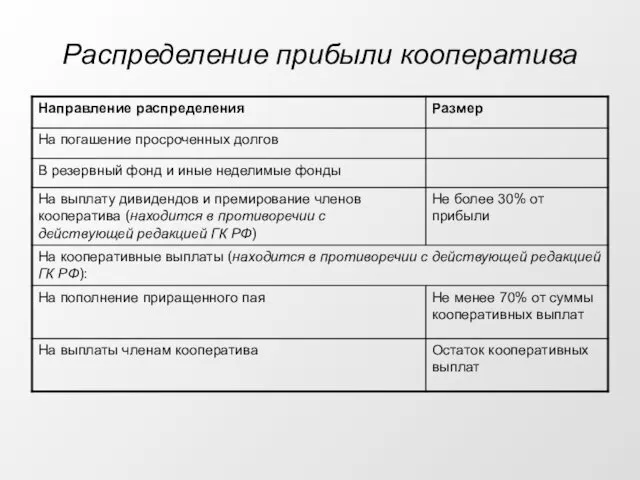

- 59. Распределение прибыли кооператива

- 60. Бухгалтерская (финансовая) отчетность единая система данных об имущественном и финансовом положении организации и о результатах ее

- 61. Состав бухгалтерской (финансовой) отчетности Бухгалтерский баланс; Приложения к балансу: Отчет о финансовых результатах; Отчет о целевом

- 62. Основные положения Отчетность подписывают руководитель и главный бухгалтер кооператива Годовой отчет и бухгалтерский баланс подлежат утверждению

- 64. Скачать презентацию

Нормативные документы по бухгалтерскому учету

Федеральный закон № 402-ФЗ от 6 декабря

Нормативные документы по бухгалтерскому учету

Федеральный закон № 402-ФЗ от 6 декабря

ФЗ «О бухгалтерском учете»

Обязанность ведения бухгалтерского учета;

Право ведения бухгалтерского учета упрощенным

ФЗ «О бухгалтерском учете»

Обязанность ведения бухгалтерского учета;

Право ведения бухгалтерского учета упрощенным

Право на применение упрощённой системы ведения БУ имеют

Субъекты малого предпринимательства,

Некоммерческие организации

ФЗ

Право на применение упрощённой системы ведения БУ имеют

Субъекты малого предпринимательства,

Некоммерческие организации

ФЗ

Упрощенная система бухгалтерского учета и бухгалтерской отчетности (письмо Минфина от 27

Упрощенная система бухгалтерского учета и бухгалтерской отчетности (письмо Минфина от 27

Внутренние нормативные документы кооператива по ведению бухгалтерского учета

Приказ по учетной

Внутренние нормативные документы кооператива по ведению бухгалтерского учета

Приказ по учетной

Учетная политика - совокупность способов ведения экономическим субъектом бухгалтерского учета

Утверждается приказом

Учетная политика - совокупность способов ведения экономическим субъектом бухгалтерского учета

Утверждается приказом

План счетов при упрощенной системе бухгалтерского учета (не для СПКК)

Кооператив имеет

План счетов при упрощенной системе бухгалтерского учета (не для СПКК)

Кооператив имеет

Учёт в сельскохозяйственных кооперативах

Производственные

Имеют минимальную специфику по сравнению с другими коммерческими

Учёт в сельскохозяйственных кооперативах

Производственные

Имеют минимальную специфику по сравнению с другими коммерческими

Некоммерческая организация (сельскохозяйственный потребительский кооператив – частный случай НКО) -

юридическое лицо,

Некоммерческая организация (сельскохозяйственный потребительский кооператив – частный случай НКО) -

юридическое лицо,

Законодательством и подзаконными актами Российской Федерации установлены минимальные отличия бухгалтерского учёта

Законодательством и подзаконными актами Российской Федерации установлены минимальные отличия бухгалтерского учёта

Возможная, но необязательная, особенность потребительских кооперативов, влияющая на организацию учёта

Сочетание в

Возможная, но необязательная, особенность потребительских кооперативов, влияющая на организацию учёта

Сочетание в

Основным элементом управленческого учёта СПоК – организации, получающей доход от предпринимательской

Основным элементом управленческого учёта СПоК – организации, получающей доход от предпринимательской

Требования к составлению сметы доходов и расходов

Соответствие учетной политике

Соответствие данным бухгалтерского

Требования к составлению сметы доходов и расходов

Соответствие учетной политике

Соответствие данным бухгалтерского

Примерная смета доходов и расходов

9

Примерная смета доходов и расходов

9

Основные разделы учёта в СПоК

Учёт основных средств и НМА,

Учёт сырья и

Основные разделы учёта в СПоК

Учёт основных средств и НМА,

Учёт сырья и

Учет основных средств

Объекты принимаются к учету в качестве основных средств в

Учет основных средств

Объекты принимаются к учету в качестве основных средств в

Амортизация ОС

В бухгалтерском учете по объектам основных средств некоммерческих организаций амортизация

Амортизация ОС

В бухгалтерском учете по объектам основных средств некоммерческих организаций амортизация

Поступление и выбытие ОС

Поступление и выбытие ОС

Учёт основной деятельности предопределён видом деятельности кооператива

Учёт основной деятельности предопределён видом деятельности кооператива

Варианты организации деятельности кооператива

Варианты организации деятельности кооператива

Бухгалтерские проводки по операциям,

связанным с переработкой сырья, приобретённого кооперативом у

Бухгалтерские проводки по операциям, связанным с переработкой сырья, приобретённого кооперативом у

Бухгалтерские проводки по операциям, связанным со сбытом продукции, поставленной в кооператив

Бухгалтерские проводки по операциям, связанным со сбытом продукции, поставленной в кооператив

Бухгалтерские проводки по операциям, связанным со снабжением членов кооператива

Бухгалтерские проводки по операциям, связанным со снабжением членов кооператива

Бухгалтерские проводки по операциям, связанным с предоставлением услуг членам кооператива

Пример

Бухгалтерские проводки по операциям, связанным с предоставлением услуг членам кооператива

Пример

Бухгалтерские проводки по операциям СПКК

Бухгалтерские проводки по операциям СПКК

Бухгалтерские проводки по операциям, связанным с предоставлением услуг кооперативом, чья деятельность

Бухгалтерские проводки по операциям, связанным с предоставлением услуг кооперативом, чья деятельность

В зависимости от содержания деятельности кооператив финансирует свою работу одним из

В зависимости от содержания деятельности кооператив финансирует свою работу одним из

Доходы кооператива

Поступления по предпринимательской деятельности (выручка) учитываются на счете 90 «Продажи»,

Доходы кооператива

Поступления по предпринимательской деятельности (выручка) учитываются на счете 90 «Продажи»,

Расходы кооператива

Расходы, финансируемые за счет доходов от предпринимательской деятельности (выручка от

Расходы кооператива

Расходы, финансируемые за счет доходов от предпринимательской деятельности (выручка от

Порядок финансирования расходов (Пример 1)

Необходимо выбрать вариант распределения расходов:

Расходы кооператива делятся

Порядок финансирования расходов (Пример 1)

Необходимо выбрать вариант распределения расходов:

Расходы кооператива делятся

Порядок финансирования расходов (Пример 2)

Расходы кооператива суммируются и распределяются пропорционально доле

Порядок финансирования расходов (Пример 2)

Расходы кооператива суммируются и распределяются пропорционально доле

Расходы кооператива учитываются в соответствии с ПБУ 10/99 «Расходы организаций»,

Расходы кооператива учитываются в соответствии с ПБУ 10/99 «Расходы организаций»,

Расходы

Определяются счета для накопления и распределения затрат. В действующем плане счетов

Расходы

Определяются счета для накопления и распределения затрат. В действующем плане счетов

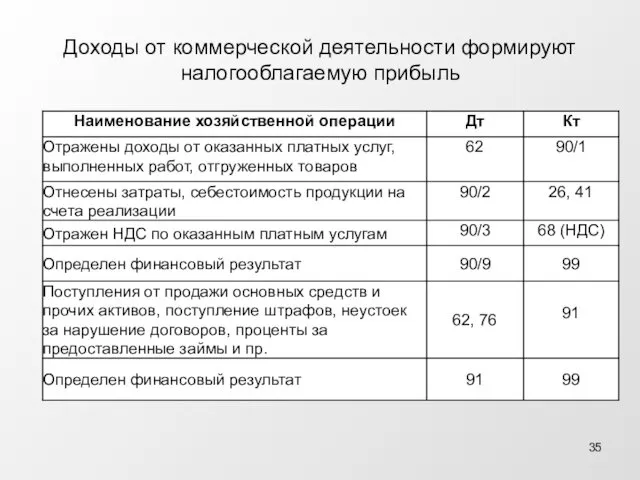

Доходы от коммерческой деятельности формируют налогооблагаемую прибыль

Доходы от коммерческой деятельности формируют налогооблагаемую прибыль

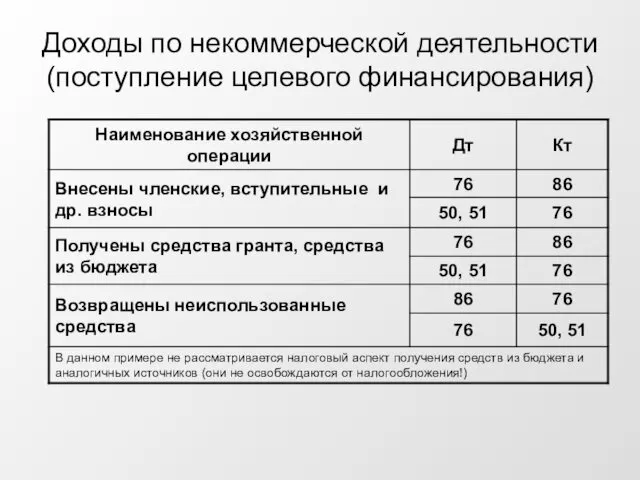

Доходы по некоммерческой деятельности (поступление целевого финансирования)

Доходы по некоммерческой деятельности (поступление целевого финансирования)

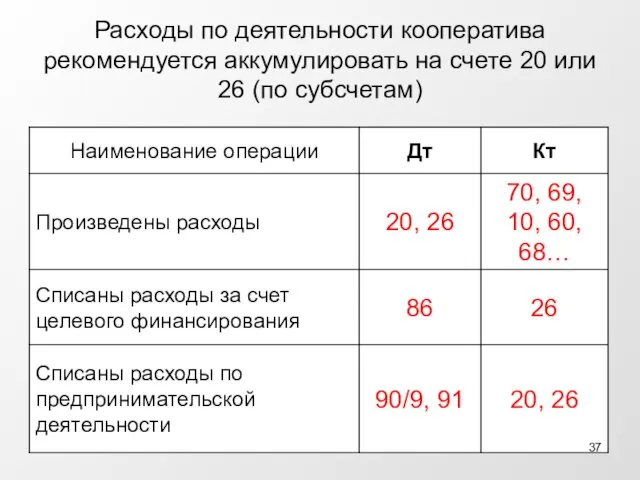

Расходы по деятельности кооператива рекомендуется аккумулировать на счете 20 или 26

Расходы по деятельности кооператива рекомендуется аккумулировать на счете 20 или 26

Средства целевого финансирования поступают от:

Членов и ассоциированных членов кооператива (вступительные,

Средства целевого финансирования поступают от:

Членов и ассоциированных членов кооператива (вступительные,

К средствам целевого финансирования относят:

средства, которые получены на осуществление благотворительной

К средствам целевого финансирования относят:

средства, которые получены на осуществление благотворительной

Требования к учету средств целевого финансирования обязательны для исполнения всеми организациями

Требования к учету средств целевого финансирования обязательны для исполнения всеми организациями

Счет 86

«Целевое финансирование»

Обязательные условия:

Раздельный учет

Использование строго по целевому

Счет 86

«Целевое финансирование»

Обязательные условия:

Раздельный учет

Использование строго по целевому

Поступление средств ЦФ

Поступление средств ЦФ

Использование средств ЦФ

Использование средств ЦФ

Собственные средства СПоК состоят из

Паевого фонда – основы для ведения основной

Собственные средства СПоК состоят из

Паевого фонда – основы для ведения основной

Формирование паевого фонда

Оптимально, когда паевой фонд примерно соответствует стоимости основных средств

Формирование паевого фонда

Оптимально, когда паевой фонд примерно соответствует стоимости основных средств

Движение паёв в кооперативе

Обязательный паевой взнос – не постоянная величина.

Например, СПоК

Движение паёв в кооперативе

Обязательный паевой взнос – не постоянная величина.

Например, СПоК

Счет 80 «Паевой фонд»

Субсчет 1. Обязательные паевые взносы членов кооператива

Счет 80 «Паевой фонд»

Субсчет 1. Обязательные паевые взносы членов кооператива

Увеличение Паевого фонда

Увеличение Паевого фонда

Уменьшение паевого фонда

Уменьшение паевого фонда

Операции с приращенными паями

Операции с приращенными паями

Резервный фонд в размере не менее 10 процентов от паевого фонда

Создаётся

Резервный фонд в размере не менее 10 процентов от паевого фонда

Создаётся

Прочие неделимые фонды

84 «Нераспределенная прибыль (непокрытый убыток)»,

или 86 «Целевое финансирование»

Прочие неделимые фонды

84 «Нераспределенная прибыль (непокрытый убыток)»,

или 86 «Целевое финансирование»

Формирование и использование неделимых фондов

Формирование и использование неделимых фондов

Финансовые результаты деятельности кооператива

результаты некоммерческой деятельности

результаты предпринимательской деятельности

Финансовые результаты деятельности кооператива

результаты некоммерческой деятельности

результаты предпринимательской деятельности

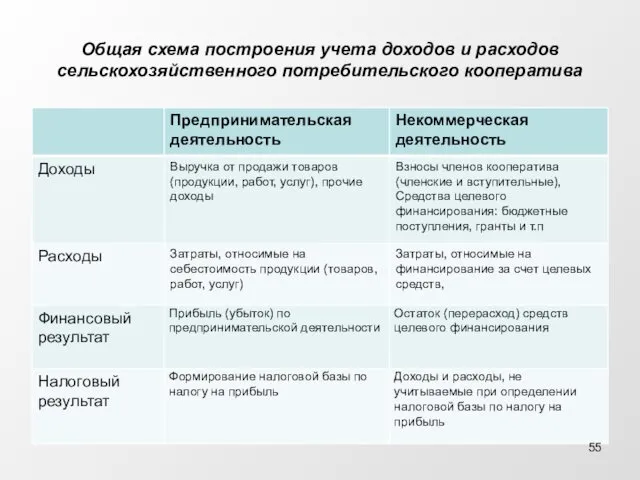

Общая схема построения учета доходов и расходов

сельскохозяйственного потребительского кооператива

Общая схема построения учета доходов и расходов

сельскохозяйственного потребительского кооператива

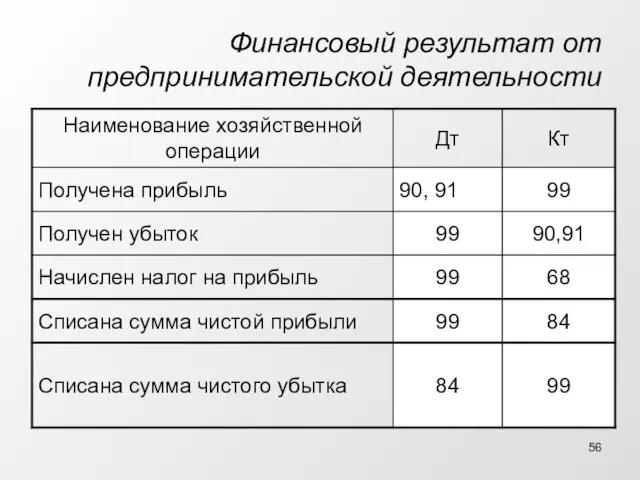

Финансовый результат от предпринимательской деятельности

Финансовый результат от предпринимательской деятельности

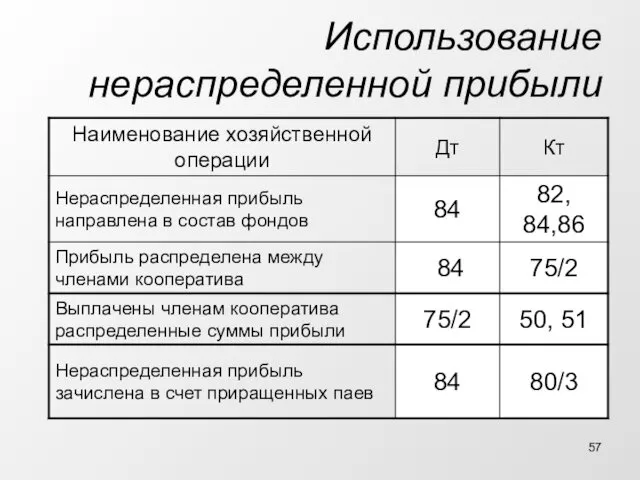

Использование нераспределенной прибыли

Использование нераспределенной прибыли

Покрытие убытка

Покрытие убытка

Распределение прибыли кооператива

Распределение прибыли кооператива

Бухгалтерская (финансовая) отчетность

единая система данных об имущественном и финансовом положении

Бухгалтерская (финансовая) отчетность

единая система данных об имущественном и финансовом положении

Состав бухгалтерской (финансовой) отчетности

Бухгалтерский баланс;

Приложения к балансу:

Отчет о финансовых результатах;

Отчет о

Состав бухгалтерской (финансовой) отчетности

Бухгалтерский баланс;

Приложения к балансу:

Отчет о финансовых результатах;

Отчет о

Основные положения

Отчетность подписывают руководитель и главный бухгалтер кооператива

Годовой отчет и

Основные положения

Отчетность подписывают руководитель и главный бухгалтер кооператива

Годовой отчет и

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Бухгалтерский учет в сельскохозяйственных кооперативах (для начинающих)

Бухгалтерский учет в сельскохозяйственных кооперативах (для начинающих) Проект поддержки местных инициатив 2020

Проект поддержки местных инициатив 2020 Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Продажа объекта коммерческой недвижимости в городе Орёл

Продажа объекта коммерческой недвижимости в городе Орёл Метод функционально-стоимостного анализа

Метод функционально-стоимостного анализа Цена и ценообразование. Понятие цена

Цена и ценообразование. Понятие цена Совершенствование организации денежных расчетов на предприятии

Совершенствование организации денежных расчетов на предприятии Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия Сравнительный подход к оценке недвижимости

Сравнительный подход к оценке недвижимости Деньги и их роль в экономической кредитно-денежной политике

Деньги и их роль в экономической кредитно-денежной политике Бюджетирование. Виды бюджетов

Бюджетирование. Виды бюджетов Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Локальний кшторис

Локальний кшторис Акцизы. Подакцизные товары

Акцизы. Подакцизные товары ПриватБанк и Payoneer

ПриватБанк и Payoneer Accounting

Accounting Договор займа и кредита

Договор займа и кредита Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Причина высокой цены вывоза мусора для конечного потребителя

Причина высокой цены вывоза мусора для конечного потребителя Фінансова звітність підприємства

Фінансова звітність підприємства Функции финансов предприятия

Функции финансов предприятия Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников

Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников Понятие мошенничество

Понятие мошенничество Принципы финансового моделирования

Принципы финансового моделирования Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области Банковские услуги. 8 класс

Банковские услуги. 8 класс