- Бухгалтерский учет в сельскохозяйственных кооперативах (для начинающих)

Содержание

- 2. Некоммерческая организация (сельскохозяйственный потребительский кооператив – частный случай НКО) - юридическое лицо, не преследующее извлечение прибыли

- 3. Содержание деятельности кооператива определяет подходы к учёту

- 4. Оформление сделок в кооперативе В общем случае ничем не отличается от оформления сделок между другими субъектами

- 5. Экономическая модель снабженческого кооператива СПоК «Кормилец» по договору купли-продажи приобретает в собственность на заводе партии комбикорма,

- 6. Ценообразование в кооперативе (пример 1)

- 7. Экономическая модель сбытового кооператива СПоК «Молочник» по договору купли-продажи (закупочному акту) приобретает в собственность молоко у

- 8. Ценообразование в кооперативе (пример 2)

- 9. Ценообразование в кооперативе (пример 3)

- 10. Цель бухгалтерского учёта – снабжение членов объективной информацией Об использовании средств, полученных в качестве паевых взносов,

- 11. Основные разделы учёта в СПоК Учёт основных средств и НМА, Учёт сырья и материалов, Учёт денежных

- 12. Отчётность кооператива перед государственными органами Общая с иными организациями Бухгалтерская (финансовая) – 1 раз в год,

- 13. Состав бухгалтерской (финансовой) отчетности Бухгалтерский баланс; Приложения к балансу: Отчет о финансовых результатах; Отчет о целевом

- 15. Скачать презентацию

Financial Statement Analysis

Financial Statement Analysis Управление личными финансами. Личный бюджет

Управление личными финансами. Личный бюджет Департамент финансовых рынков и банков

Департамент финансовых рынков и банков План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения

План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы

Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы Особенности администрирования налога на добавленную стоимость и пути его совершенствования в России

Особенности администрирования налога на добавленную стоимость и пути его совершенствования в России Экономическая сущность и природа налогов

Экономическая сущность и природа налогов Анализ безубыточности производства

Анализ безубыточности производства Учет и отражение в отчетности финансовых инструментов

Учет и отражение в отчетности финансовых инструментов Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Формирование и анализ финансовой отчетности

Формирование и анализ финансовой отчетности Механизм функционирования фондовых бирж

Механизм функционирования фондовых бирж Федеральный стандарт бухгалтерского учета для организаций государственного сектора АРЕНДА и Методические рекомендации Минфина

Федеральный стандарт бухгалтерского учета для организаций государственного сектора АРЕНДА и Методические рекомендации Минфина Формирование выручки от реализации продукции и ценовая политика организации

Формирование выручки от реализации продукции и ценовая политика организации Анализ оборотных средств предприятия. (Тема 8)

Анализ оборотных средств предприятия. (Тема 8) Przedsiębiorstwo - przedsiębiorca

Przedsiębiorstwo - przedsiębiorca Ценообразование в здравоохранении

Ценообразование в здравоохранении Меншікті капитал-корпорация

Меншікті капитал-корпорация Управление инвестициями. (Тема 3)

Управление инвестициями. (Тема 3) Деньги и их функции. (Обществознание 7 класс)

Деньги и их функции. (Обществознание 7 класс) Банковский продукт. Банк ПТБ (ООО)

Банковский продукт. Банк ПТБ (ООО) Пенсионные реформы

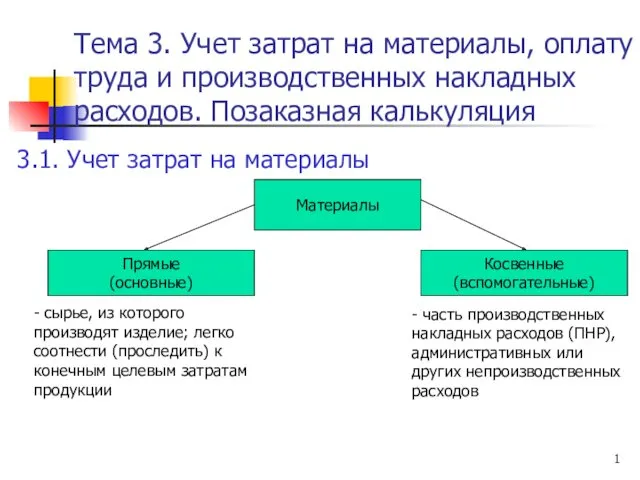

Пенсионные реформы Учет затрат на материалы, оплату труда и производственных накладных расходов. Позаказная калькуляция

Учет затрат на материалы, оплату труда и производственных накладных расходов. Позаказная калькуляция Технический анализ рынка ценных бумаг. Понятие ценового тренда

Технический анализ рынка ценных бумаг. Понятие ценового тренда Эрка Фарм. Группа компаний

Эрка Фарм. Группа компаний Суб’єкти та об’єкти біржової торгівлі. Біржові угоди

Суб’єкти та об’єкти біржової торгівлі. Біржові угоди Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО

Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО Технология бизнес-планирования. Содержание бизнес-плана. (Раздел 2.5)

Технология бизнес-планирования. Содержание бизнес-плана. (Раздел 2.5)