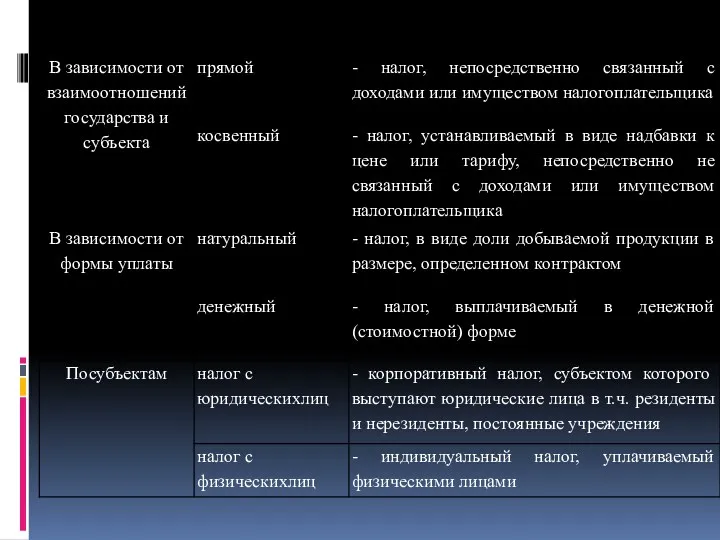

- Экономическая сущность и природа налогов

Содержание

- 2. История налогов. В Казахстане до середины XIX века эквивалентом заменителем денег был скот (преимущественно овцы, лошади),

- 3. Формой обогащения феодалов был сауын – «родовая помощь» - отдача ими своего скота на выпас беднякам,

- 4. В 1834 г. Была введена раскладочная система налогообложения – от имени хана указывалась предполагаемая сумма, которую

- 5. После отмены в 1855-56гг. специальными манифестами недоимок самодержавие ввело окладочную подать, хотя в ее основе лежала

- 6. С 1919г. Была введена продовольственная разверстка «зерновых хлебов и фуража» в связи с резким обесцениванием денег

- 7. С переходом, начиная с 1921 года, к новой экономической политике – «нэп» возрождаются денежные формы налогов:

- 8. С началом Великой Отечественной войны был введен для граждан военный налог, надбавки к подоходному и сельскохозяйственному

- 9. Согласно Указу Президента РК «О налогах и других обязательных платежах в бюджет; от 24 апреля 1995

- 10. На сегодняшний день действует новый Налоговый кодекс РК, который был принят в декабре 2008 года, согласно

- 11. ФУНКЦИИ НАЛОГОВ Фискальная функция(от лат. fiscus— государственная казна) является основной функцией налогов, отражая фундаментальное предназначение налогообложения

- 12. Контрольная функция налогов заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью организаций и граждан, а также

- 13. Распределительная (социальная) функциявыражает социально-экономическую сущность налога как особого инструмента распределительных отношений, обеспечивает решение ряда социально-экономических задач,

- 14. Регулирующая функцияпроявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление государственного вмешательства в экономические процессы

- 15. Принцип обязательности налогообложения. Данный принцип закреплен в ст. 5 НК РК. Исходя из этого принципа налогоплательщик

- 16. Принцип справедливости налогообложенияоснован на двух постулатах: во-первых,налогообложение в Республике Казахстан является всеобщим и обязательным и во-вторых,

- 17. Принцип гласности налогового законодательстваоснован на требовании обязательного официального опубликования законов, других нормативных актов, касающихся тем или

- 18. Признаки налога Безвозвратность Безэквивалентность Принудительный характер Наличие объекта налога Определенность субъекта Денежный характер Фиксированность сроков уплаты

- 21. Скачать презентацию

История налогов.

В Казахстане до середины XIX века эквивалентом заменителем денег был

История налогов.

В Казахстане до середины XIX века эквивалентом заменителем денег был

Формой обогащения феодалов был сауын – «родовая помощь» - отдача ими

Формой обогащения феодалов был сауын – «родовая помощь» - отдача ими

В 1834 г. Была введена раскладочная система налогообложения – от имени

В 1834 г. Была введена раскладочная система налогообложения – от имени

После отмены в 1855-56гг. специальными манифестами недоимок самодержавие ввело окладочную подать,

После отмены в 1855-56гг. специальными манифестами недоимок самодержавие ввело окладочную подать,

С 1919г. Была введена продовольственная разверстка «зерновых хлебов и фуража» в

С 1919г. Была введена продовольственная разверстка «зерновых хлебов и фуража» в

С переходом, начиная с 1921 года, к новой экономической политике –

С переходом, начиная с 1921 года, к новой экономической политике –

С началом Великой Отечественной войны был введен для граждан военный налог,

С началом Великой Отечественной войны был введен для граждан военный налог,

Согласно Указу Президента РК «О налогах и других обязательных платежах в

Согласно Указу Президента РК «О налогах и других обязательных платежах в

На сегодняшний день действует новый Налоговый кодекс РК, который был принят

На сегодняшний день действует новый Налоговый кодекс РК, который был принят

ФУНКЦИИ НАЛОГОВ

Фискальная функция(от лат. fiscus— государственная казна) является основной функцией

ФУНКЦИИ НАЛОГОВ

Фискальная функция(от лат. fiscus— государственная казна) является основной функцией

Контрольная функция налогов заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью

Контрольная функция налогов заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью

Распределительная (социальная) функциявыражает социально-экономическую сущность налога как особого инструмента распределительных отношений,

Распределительная (социальная) функциявыражает социально-экономическую сущность налога как особого инструмента распределительных отношений,

Регулирующая функцияпроявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление

Регулирующая функцияпроявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление

Принцип обязательности налогообложения. Данный принцип закреплен в ст. 5 НК РК.

Принцип обязательности налогообложения. Данный принцип закреплен в ст. 5 НК РК.

Принцип справедливости налогообложенияоснован на двух постулатах: во-первых,налогообложение в Республике Казахстан является

Принцип справедливости налогообложенияоснован на двух постулатах: во-первых,налогообложение в Республике Казахстан является

Принцип гласности налогового законодательстваоснован на требовании обязательного официального опубликования законов, других

Принцип гласности налогового законодательстваоснован на требовании обязательного официального опубликования законов, других

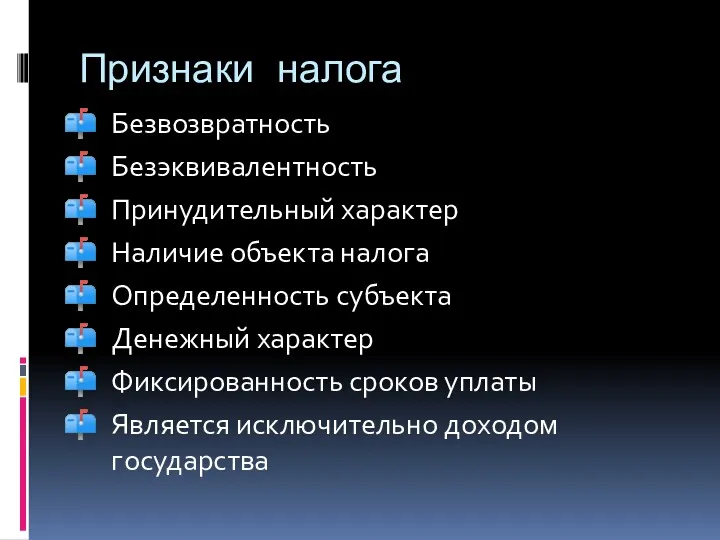

Признаки налога

Безвозвратность

Безэквивалентность

Принудительный характер

Наличие объекта налога

Определенность субъекта

Денежный характер

Фиксированность сроков уплаты

Является исключительно доходом

Признаки налога

Безвозвратность

Безэквивалентность

Принудительный характер

Наличие объекта налога

Определенность субъекта

Денежный характер

Фиксированность сроков уплаты

Является исключительно доходом

Инвестиционный анализ и инвестиционное проектирование на предприятии

Инвестиционный анализ и инвестиционное проектирование на предприятии Проблема многократного налогообложения. (Тема 4)

Проблема многократного налогообложения. (Тема 4) Банковская гарантия, поручительство

Банковская гарантия, поручительство Программно – целевое управление в муниципальных образованиях

Программно – целевое управление в муниципальных образованиях Исполнение налоговой обязанности

Исполнение налоговой обязанности Информация о состоянии сектора микрокредитования в Республике Казахстан

Информация о состоянии сектора микрокредитования в Республике Казахстан Лекция 16. Японские свечи

Лекция 16. Японские свечи Валютное регулирование и валютный контроль. Лекция 0 – Виды денег

Валютное регулирование и валютный контроль. Лекция 0 – Виды денег Состояние в экономике

Состояние в экономике Доведення банку до неплатоспроможності

Доведення банку до неплатоспроможності Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Налоги в экономической системе общества

Налоги в экономической системе общества Бизнес-планирование. Бюджетирование

Бизнес-планирование. Бюджетирование Рынок межбанковских кредитов

Рынок межбанковских кредитов Какие денежные средства в банке являются застахованными

Какие денежные средства в банке являются застахованными Дивидендная политика предприятия. (Тема 8)

Дивидендная политика предприятия. (Тема 8) Бюджетная система государства, основы ее построения

Бюджетная система государства, основы ее построения История денег

История денег Выбор системы учета затрат для целей антикризисного управления

Выбор системы учета затрат для целей антикризисного управления Автозащита базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Автозащита базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО Итоговые формулы. Простые проценты

Итоговые формулы. Простые проценты Обязательное медицинское страхование

Обязательное медицинское страхование Учет нематериальных активов. Варианты формирования первоначальной стоимости НМА

Учет нематериальных активов. Варианты формирования первоначальной стоимости НМА Витрати стоматологічної поліклініки та поняття про собівартість

Витрати стоматологічної поліклініки та поняття про собівартість Государственные или муниципальные преференции

Государственные или муниципальные преференции Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) Бухгалтерский учет в отдельных секторах экономики

Бухгалтерский учет в отдельных секторах экономики Donate-back

Donate-back