- Бухгалтерский учет в отдельных секторах экономики

Содержание

- 2. Бухгалтерский учет в банках Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным

- 3. Система нормативного регулирования бухгалтерского учета в банках Федеральный закон «О банках и банковской деятельности» от 02.12.1990

- 4. Регулятор Центральный банк Российской Федерации Утверждает отраслевые стандарты бухгалтерского учета Утверждает План счетов бухгалтерского учета Устанавливает

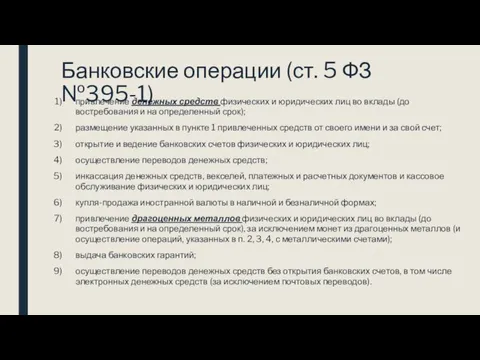

- 5. Банковские операции (ст. 5 ФЗ №395-1) привлечение денежных средств физических и юридических лиц во вклады (до

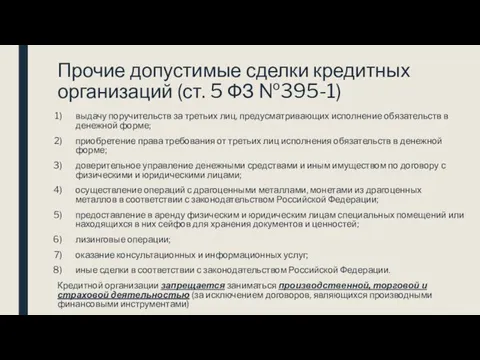

- 6. Прочие допустимые сделки кредитных организаций (ст. 5 ФЗ №395-1) выдачу поручительств за третьих лиц, предусматривающих исполнение

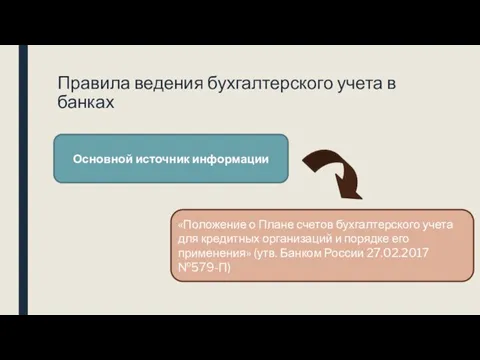

- 7. Правила ведения бухгалтерского учета в банках Основной источник информации «Положение о Плане счетов бухгалтерского учета для

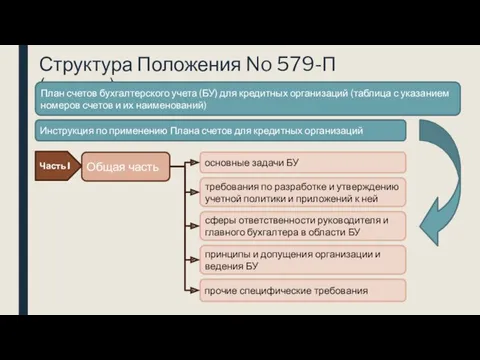

- 8. Структура Положения No 579-П (начало) План счетов бухгалтерского учета (БУ) для кредитных организаций (таблица с указанием

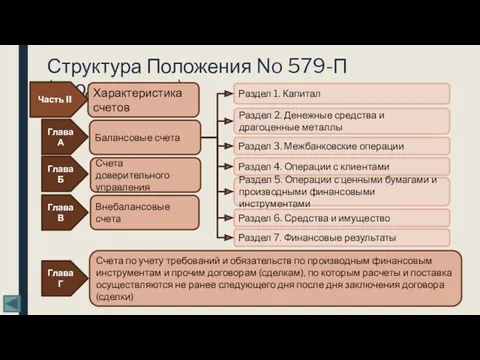

- 9. Структура Положения No 579-П (продолжение) Характеристика счетов Часть II Раздел 1. Капитал Балансовые счета Счета доверительного

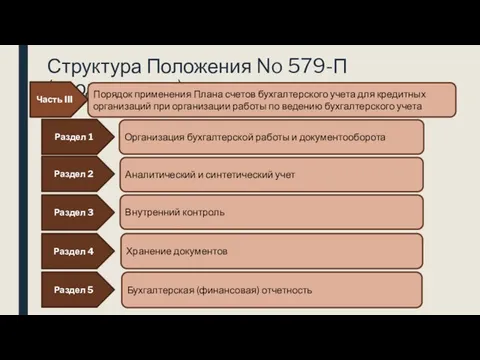

- 10. Структура Положения No 579-П (продолжение) Порядок применения Плана счетов бухгалтерского учета для кредитных организаций при организации

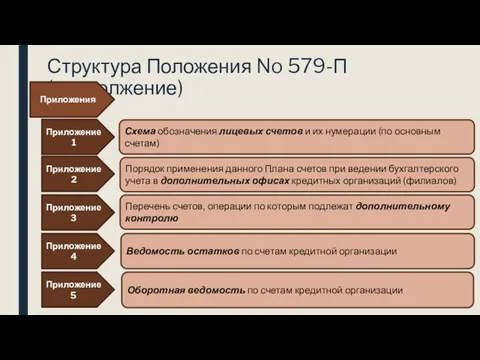

- 11. Структура Положения No 579-П (продолжение) Приложения Схема обозначения лицевых счетов и их нумерации (по основным счетам)

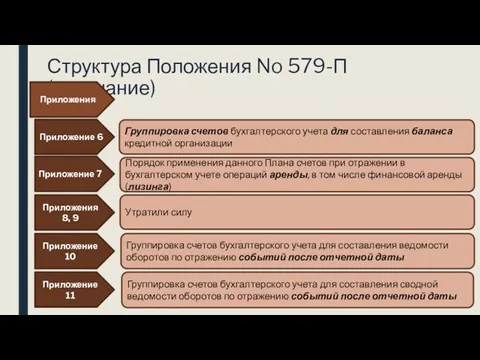

- 12. Структура Положения No 579-П (окончание) Приложения Группировка счетов бухгалтерского учета для составления баланса кредитной организации Порядок

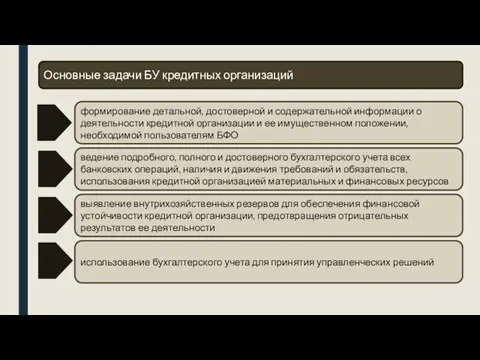

- 13. Основные задачи БУ кредитных организаций формирование детальной, достоверной и содержательной информации о деятельности кредитной организации и

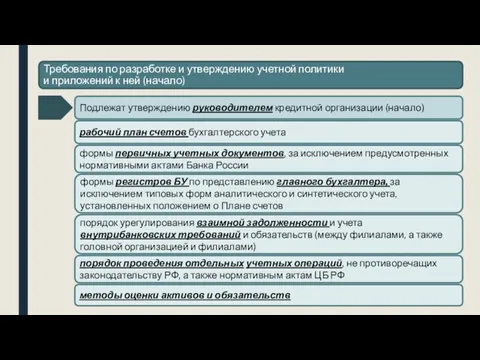

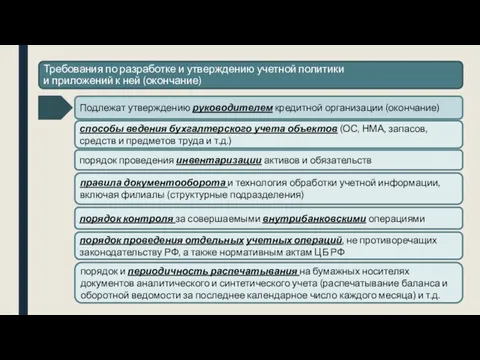

- 14. Требования по разработке и утверждению учетной политики и приложений к ней (начало) Подлежат утверждению руководителем кредитной

- 15. Требования по разработке и утверждению учетной политики и приложений к ней (окончание) Подлежат утверждению руководителем кредитной

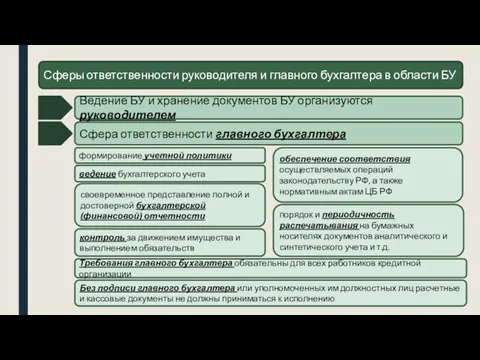

- 16. Сферы ответственности руководителя и главного бухгалтера в области БУ Ведение БУ и хранение документов БУ организуются

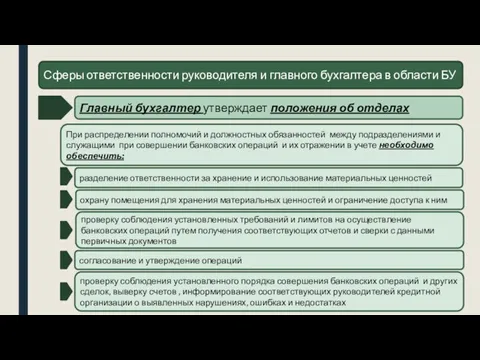

- 17. Сферы ответственности руководителя и главного бухгалтера в области БУ При распределении полномочий и должностных обязанностей между

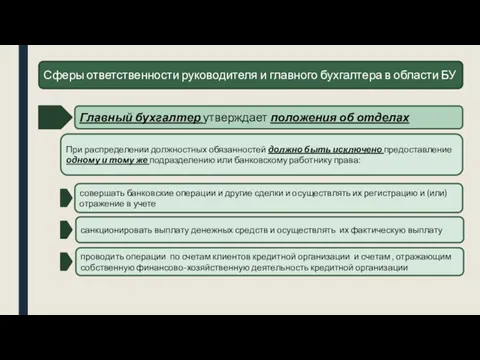

- 18. Сферы ответственности руководителя и главного бухгалтера в области БУ При распределении должностных обязанностей должно быть исключено

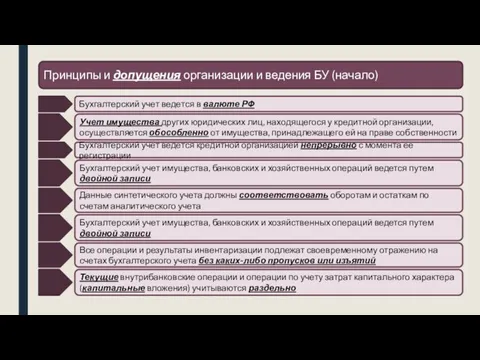

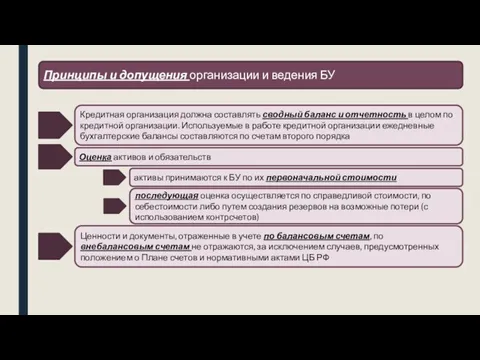

- 19. Принципы и допущения организации и ведения БУ (начало) Бухгалтерский учет ведется в валюте РФ Учет имущества

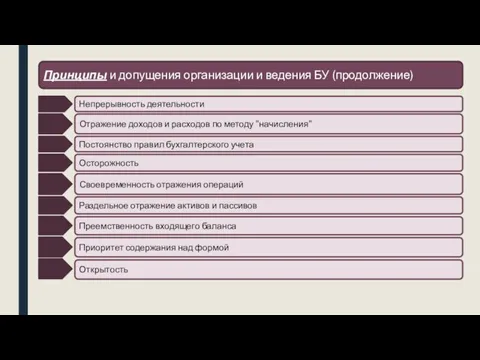

- 20. Принципы и допущения организации и ведения БУ (продолжение) Непрерывность деятельности Отражение доходов и расходов по методу

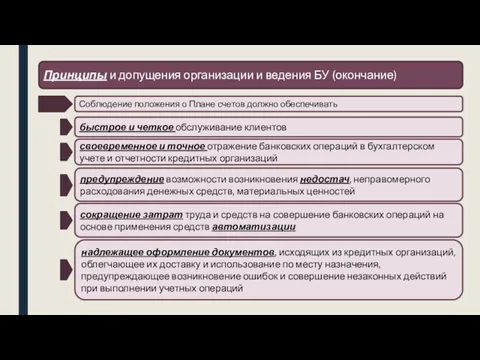

- 21. Принципы и допущения организации и ведения БУ (окончание) Соблюдение положения о Плане счетов должно обеспечивать быстрое

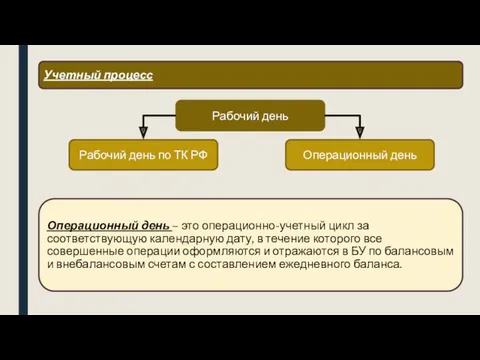

- 22. Учетный процесс Операционный день – это операционно-учетный цикл за соответствующую календарную дату, в течение которого все

- 23. Учетный процесс все документы, поступающие в операционное время в бухгалтерские службы, в том числе из филиалов,

- 24. Синтетический и аналитический учет Тип учета Синтетический Аналитический Лицевые счета Ведомость остатков по счетам первого, второго

- 25. Принципы и допущения организации и ведения БУ Оценка активов и обязательств Кредитная организация должна составлять сводный

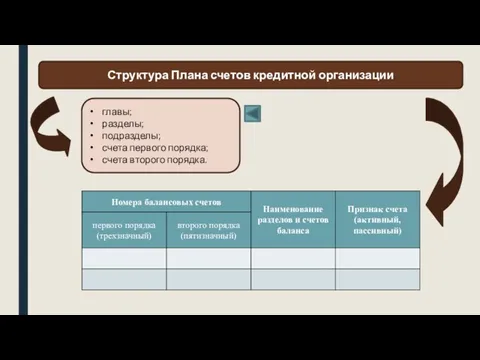

- 26. Структура Плана счетов кредитной организации главы; разделы; подразделы; счета первого порядка; счета второго порядка.

- 27. Базовые принципы построения плана счетов банка Разделение счетов на активные и пассивные, отказ от активно-пассивных счетов.

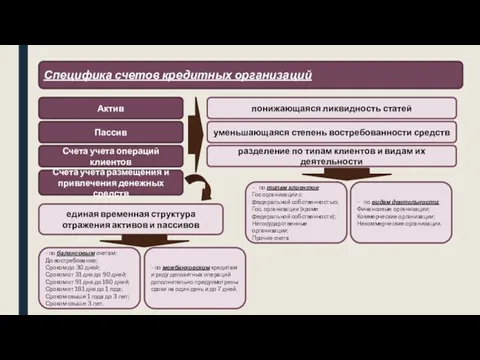

- 28. Специфика счетов кредитных организаций Актив понижающаяся ликвидность статей Пассив уменьшающаяся степень востребованности средств Счета учета операций

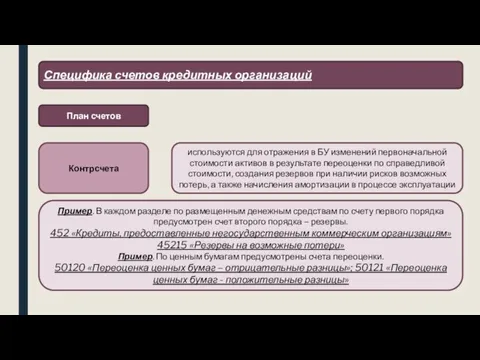

- 29. Специфика счетов кредитных организаций План счетов Контрсчета используются для отражения в БУ изменений первоначальной стоимости активов

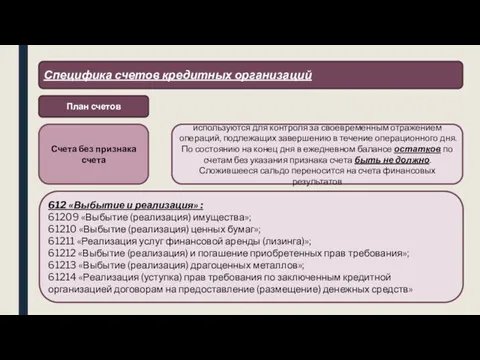

- 30. Специфика счетов кредитных организаций План счетов Счета без признака счета используются для контроля за своевременным отражением

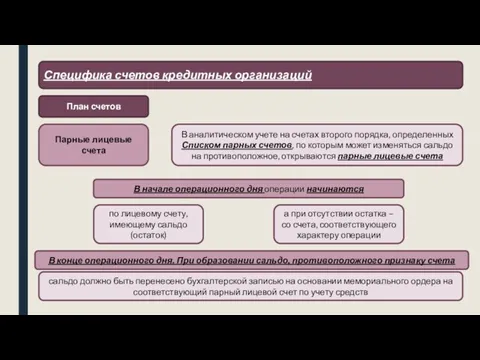

- 31. Специфика счетов кредитных организаций План счетов Парные лицевые счета В аналитическом учете на счетах второго порядка,

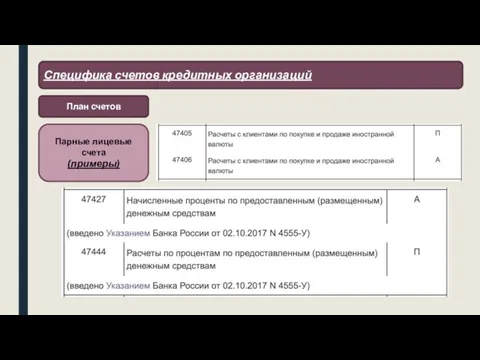

- 32. Специфика счетов кредитных организаций План счетов Парные лицевые счета (примеры)

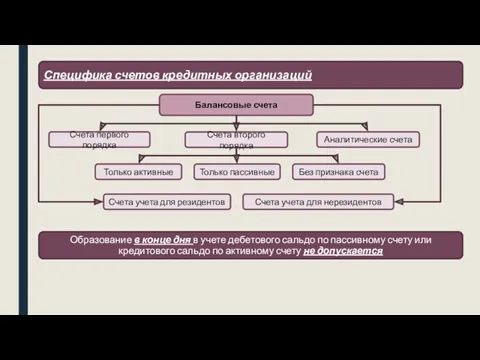

- 33. Специфика счетов кредитных организаций Счета первого порядка Счета второго порядка Только пассивные Только активные Балансовые счета

- 34. Специфика счетов кредитных организаций Корреспондентские счета, счета по учету средств клиентов и кредитных организаций Пример. Лицевого

- 35. Глава А. Балансовые счета основой группировки счетов по разделам являются экономические особенности учитываемых объектов – в

- 36. Раздел 1. Капитал ведется учет собственных средств банка, полученных от учредителей (участников) кредитной организации и находящихся

- 37. Раздел 1. Капитал

- 38. Раздел 1. Капитал (примеры бухгалтерских записей) 1. При внесении средств в уставный капитал юридическими лицами, не

- 39. Взаимодействие банков-корреспондентов и банков-респондентов Банк №1 Банк №2 Банк №3 Банк №4 Счет НОСТРО Банка 4

- 40. Контрольный слайд

- 41. Раздел 1. Капитал (примеры бухгалтерских записей) 2. При внесении средств в уставный капитал юридическими лицами, клиентами

- 42. Раздел 1. Капитал (примеры бухгалтерских записей) 5. При внесении средств в уставный капитал физическими лицами в

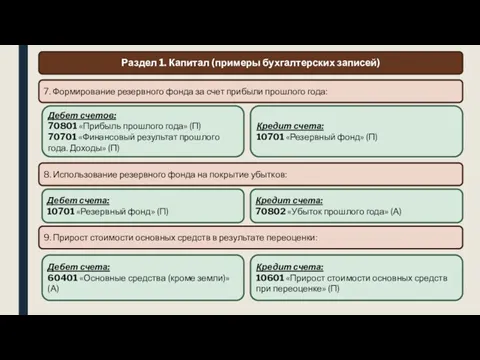

- 43. Раздел 1. Капитал (примеры бухгалтерских записей) 7. Формирование резервного фонда за счет прибыли прошлого года: Дебет

- 44. Раздел 2. Денежные средства и драгоценные металлы ведется учет наиболее ликвидных средств, но и наименее доходных,

- 45. Раздел 2. Денежные средства и драгоценные металлы (примеры проводок) 1. Из кассы банка выданы денежные средства

- 46. Раздел 2. Денежные средства и драгоценные металлы (примеры проводок) 4. Выплата денежной наличности со счетов вкладов

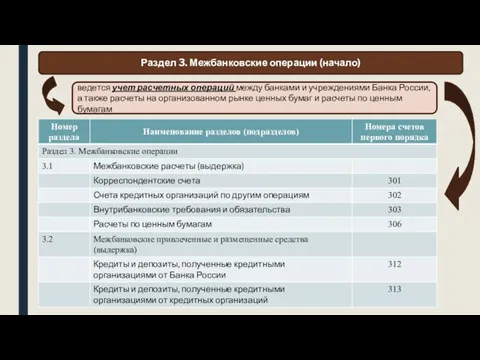

- 47. Раздел 3. Межбанковские операции (начало) ведется учет расчетных операций между банками и учреждениями Банка России, а

- 48. Раздел 3. Межбанковские операции (окончание) Счета первого порядка подразделяются по источникам, предоставившим денежные средства, и объектам,

- 49. Раздел 3. Межбанковские операции (примеры проводок) 1. На основе выписки из корреспондентского счета, полученной от подразделения

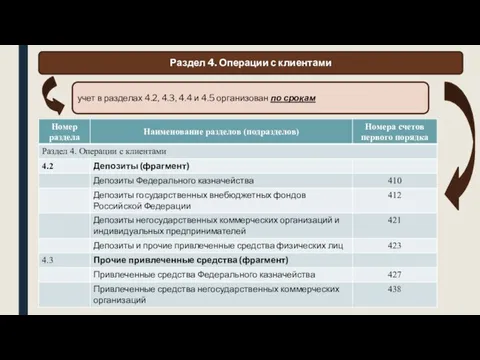

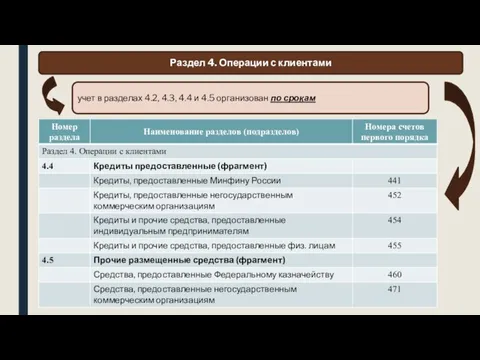

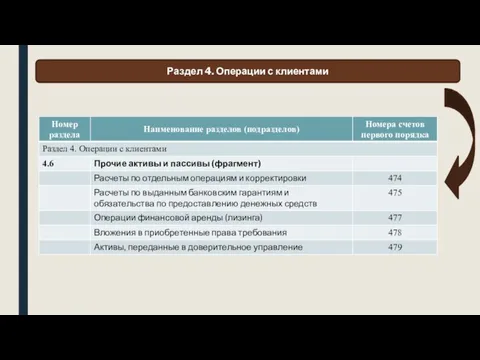

- 50. Раздел 4. Операции с клиентами ведется учет открытых клиентам банка счетов и расчетных операций клиентов по

- 51. Раздел 4. Операции с клиентами учет в разделах 4.2, 4.3, 4.4 и 4.5 организован по срокам

- 52. Раздел 4. Операции с клиентами учет в разделах 4.2, 4.3, 4.4 и 4.5 организован по срокам

- 53. Раздел 4. Операции с клиентами

- 54. Раздел 4. Операции с клиентами (примеры проводок) 1. При достаточности средств на счете плательщика при оплате

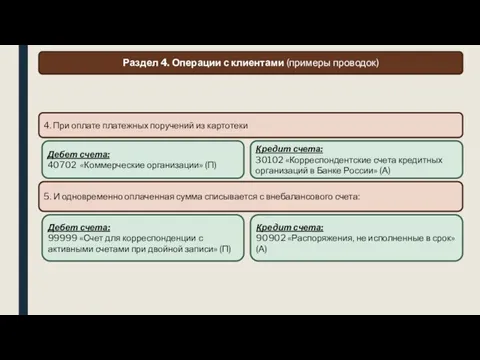

- 55. Раздел 4. Операции с клиентами (примеры проводок) 4. При оплате платежных поручений из картотеки Дебет счета:

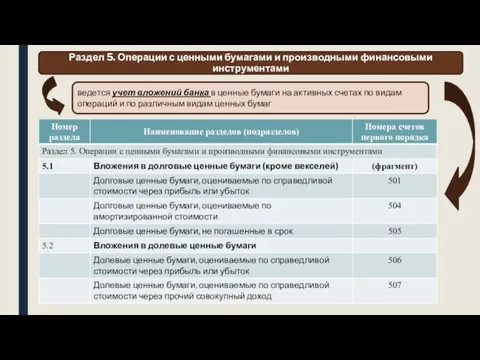

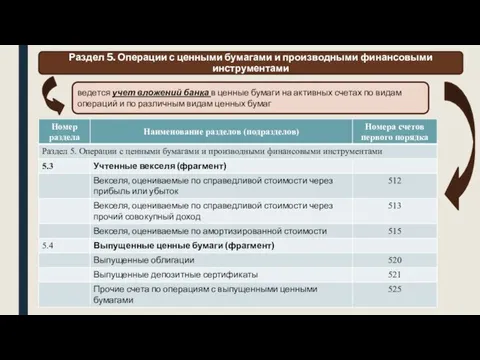

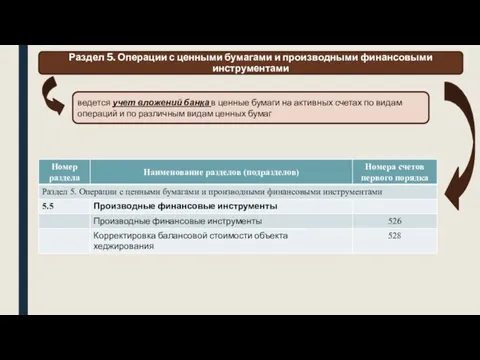

- 56. Раздел 5. Операции с ценными бумагами и производными финансовыми инструментами ведется учет вложений банка в ценные

- 57. Раздел 5. Операции с ценными бумагами и производными финансовыми инструментами ведется учет вложений банка в ценные

- 58. Раздел 5. Операции с ценными бумагами и производными финансовыми инструментами ведется учет вложений банка в ценные

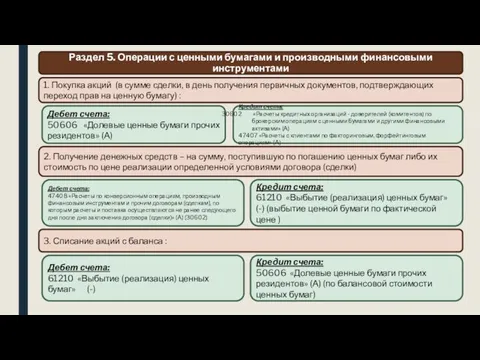

- 59. Раздел 5. Операции с ценными бумагами и производными финансовыми инструментами 1. Покупка акций (в сумме сделки,

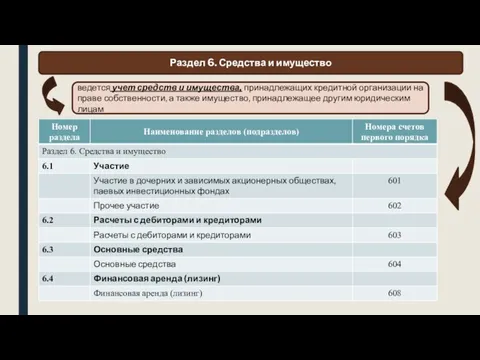

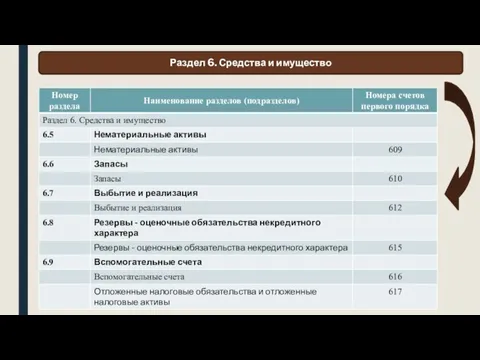

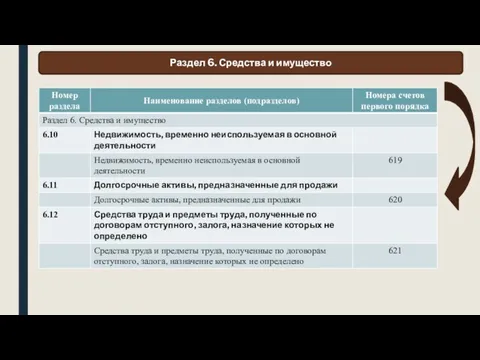

- 60. Раздел 6. Средства и имущество ведется учет средств и имущества, принадлежащих кредитной организации на праве собственности,

- 61. Раздел 6. Средства и имущество

- 62. Раздел 6. Средства и имущество

- 63. Раздел 6. Средства и имущество 1. Суммы начисленных, подлежащих уплате в бюджет налогов и сборов :

- 64. Раздел 7. Финансовые результаты ведется учет промежуточных и конечных результатов деятельности банков и использования прибыли

- 65. Раздел 7. Финансовые результаты 1. Получение дохода от выбытия имущества при превышении цены выбытия по договору

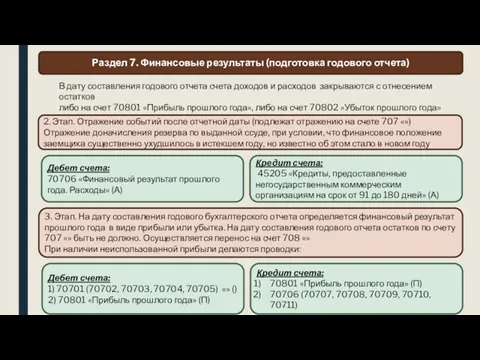

- 66. Раздел 7. Финансовые результаты (подготовка годового отчета) 1. Этап. Проводится в первый рабочий день нового года.

- 67. Раздел 7. Финансовые результаты (подготовка годового отчета) 3. Этап. На дату составления годового бухгалтерского отчета определяется

- 68. Глава Б. Счета доверительного управления Учет операций по доверительному управлению ведется обособленно на специально выделенных счетах.

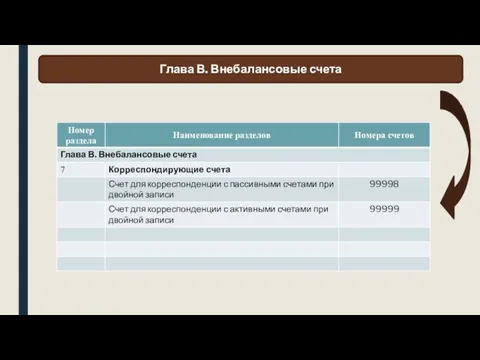

- 69. Глава В. Внебалансовые счета ведется учет ценностей , в том числе различных бланков ценных бумаг, а

- 70. Глава В. Внебалансовые счета

- 71. Глава В. Внебалансовые счета

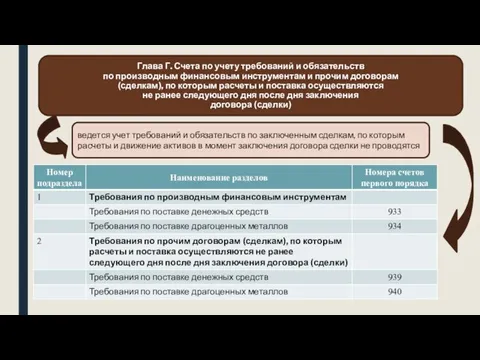

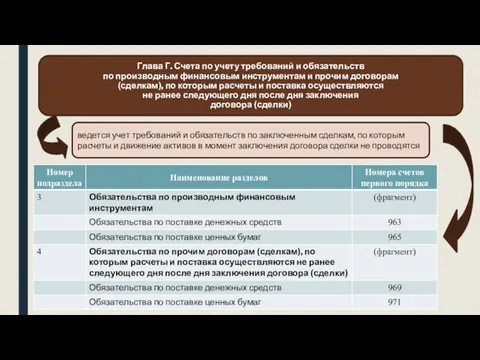

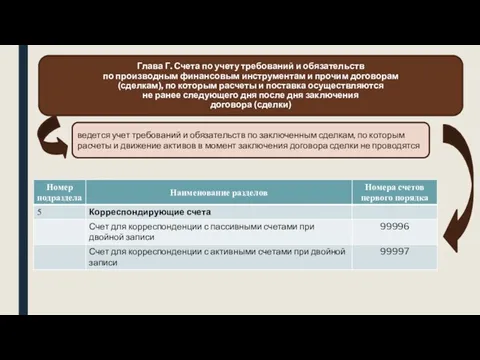

- 72. Глава Г. Счета по учету требований и обязательств по производным финансовым инструментам и прочим договорам (сделкам),

- 73. Глава Г. Счета по учету требований и обязательств по производным финансовым инструментам и прочим договорам (сделкам),

- 74. Глава Г. Счета по учету требований и обязательств по производным финансовым инструментам и прочим договорам (сделкам),

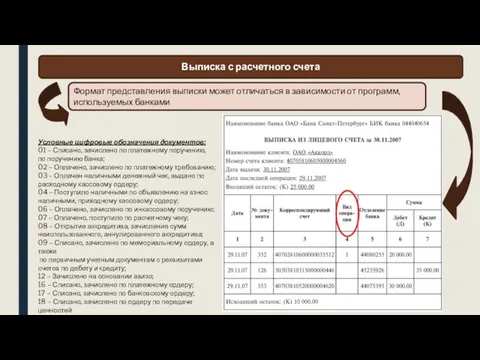

- 75. Выписка с расчетного счета Формат представления выписки может отличаться в зависимости от программ, используемых банками Условные

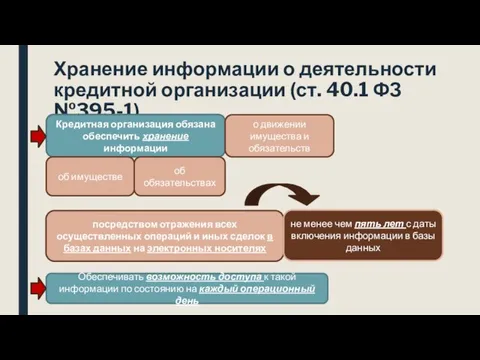

- 76. Хранение информации о деятельности кредитной организации (ст. 40.1 ФЗ №395-1) Кредитная организация обязана обеспечить хранение информации

- 78. Скачать презентацию

Бухгалтерский учет в банках

Бухгалтерский учет – формирование документированной систематизированной информации об

Бухгалтерский учет в банках

Бухгалтерский учет – формирование документированной систематизированной информации об

Система нормативного регулирования бухгалтерского учета в банках

Федеральный закон «О банках и

Система нормативного регулирования бухгалтерского учета в банках

Федеральный закон «О банках и

Регулятор

Центральный банк Российской Федерации

Утверждает отраслевые стандарты бухгалтерского учета

Утверждает План счетов бухгалтерского учета

Устанавливает требования к представлению

Регулятор

Центральный банк Российской Федерации

Утверждает отраслевые стандарты бухгалтерского учета

Утверждает План счетов бухгалтерского учета

Устанавливает требования к представлению

Банковские операции (ст. 5 ФЗ №395-1)

привлечение денежных средств физических и юридических

Банковские операции (ст. 5 ФЗ №395-1)

привлечение денежных средств физических и юридических

Прочие допустимые сделки кредитных организаций (ст. 5 ФЗ №395-1)

выдачу поручительств за

Прочие допустимые сделки кредитных организаций (ст. 5 ФЗ №395-1)

выдачу поручительств за

Правила ведения бухгалтерского учета в банках

Основной источник информации

«Положение о Плане счетов

Правила ведения бухгалтерского учета в банках

Основной источник информации

«Положение о Плане счетов

Структура Положения No 579-П (начало)

План счетов бухгалтерского учета (БУ) для кредитных

Структура Положения No 579-П (начало)

План счетов бухгалтерского учета (БУ) для кредитных

Структура Положения No 579-П (продолжение)

Характеристика счетов

Часть II

Раздел 1. Капитал

Балансовые счета

Счета доверительного

Структура Положения No 579-П (продолжение)

Характеристика счетов

Часть II

Раздел 1. Капитал

Балансовые счета

Счета доверительного

Структура Положения No 579-П (продолжение)

Порядок применения Плана счетов бухгалтерского учета для

Структура Положения No 579-П (продолжение)

Порядок применения Плана счетов бухгалтерского учета для

Структура Положения No 579-П (продолжение)

Приложения

Схема обозначения лицевых счетов и их нумерации

Структура Положения No 579-П (продолжение)

Приложения

Схема обозначения лицевых счетов и их нумерации

Структура Положения No 579-П (окончание)

Приложения

Группировка счетов бухгалтерского учета для составления баланса

Структура Положения No 579-П (окончание)

Приложения

Группировка счетов бухгалтерского учета для составления баланса

Основные задачи БУ кредитных организаций

формирование детальной, достоверной и содержательной информации о

Основные задачи БУ кредитных организаций

формирование детальной, достоверной и содержательной информации о

Требования по разработке и утверждению учетной политики

и приложений к ней

Требования по разработке и утверждению учетной политики и приложений к ней

Требования по разработке и утверждению учетной политики

и приложений к ней

Требования по разработке и утверждению учетной политики и приложений к ней

Сферы ответственности руководителя и главного бухгалтера в области БУ

Ведение БУ и

Сферы ответственности руководителя и главного бухгалтера в области БУ

Ведение БУ и

Сферы ответственности руководителя и главного бухгалтера в области БУ

При распределении полномочий

Сферы ответственности руководителя и главного бухгалтера в области БУ

При распределении полномочий

Сферы ответственности руководителя и главного бухгалтера в области БУ

При распределении должностных

Сферы ответственности руководителя и главного бухгалтера в области БУ

При распределении должностных

Принципы и допущения организации и ведения БУ (начало)

Бухгалтерский учет ведется в

Принципы и допущения организации и ведения БУ (начало)

Бухгалтерский учет ведется в

Принципы и допущения организации и ведения БУ (продолжение)

Непрерывность деятельности

Отражение доходов и

Принципы и допущения организации и ведения БУ (продолжение)

Непрерывность деятельности

Отражение доходов и

Принципы и допущения организации и ведения БУ (окончание)

Соблюдение положения о Плане

Принципы и допущения организации и ведения БУ (окончание)

Соблюдение положения о Плане

Учетный процесс

Операционный день – это операционно-учетный цикл за соответствующую календарную дату,

Учетный процесс

Операционный день – это операционно-учетный цикл за соответствующую календарную дату,

Учетный процесс

все документы, поступающие в операционное время в бухгалтерские службы, в

Учетный процесс

все документы, поступающие в операционное время в бухгалтерские службы, в

Синтетический и аналитический учет

Тип учета

Синтетический

Аналитический

Лицевые счета

Ведомость остатков по счетам первого, второго

Синтетический и аналитический учет

Тип учета

Синтетический

Аналитический

Лицевые счета

Ведомость остатков по счетам первого, второго

Принципы и допущения организации и ведения БУ

Оценка активов и обязательств

Кредитная организация

Принципы и допущения организации и ведения БУ

Оценка активов и обязательств

Кредитная организация

Структура Плана счетов кредитной организации

главы;

разделы;

подразделы;

счета первого порядка;

счета второго порядка.

Структура Плана счетов кредитной организации

главы;

разделы;

подразделы;

счета первого порядка;

счета второго порядка.

Базовые принципы построения плана счетов банка

Разделение счетов на активные и пассивные,

Базовые принципы построения плана счетов банка

Разделение счетов на активные и пассивные,

Специфика счетов кредитных организаций

Актив

понижающаяся ликвидность статей

Пассив

уменьшающаяся степень востребованности средств

Счета учета операций

Специфика счетов кредитных организаций

Актив

понижающаяся ликвидность статей

Пассив

уменьшающаяся степень востребованности средств

Счета учета операций

Специфика счетов кредитных организаций

План счетов

Контрсчета

используются для отражения в БУ изменений первоначальной

Специфика счетов кредитных организаций

План счетов

Контрсчета

используются для отражения в БУ изменений первоначальной

Специфика счетов кредитных организаций

План счетов

Счета без признака счета

используются для контроля за

Специфика счетов кредитных организаций

План счетов

Счета без признака счета

используются для контроля за

Специфика счетов кредитных организаций

План счетов

Парные лицевые счета

В аналитическом учете на счетах

Специфика счетов кредитных организаций

План счетов

Парные лицевые счета

В аналитическом учете на счетах

Специфика счетов кредитных организаций

План счетов

Парные лицевые счета

(примеры)

Специфика счетов кредитных организаций

План счетов

Парные лицевые счета

(примеры)

Специфика счетов кредитных организаций

Счета первого порядка

Счета второго порядка

Только пассивные

Только активные

Балансовые счета

Без

Специфика счетов кредитных организаций

Счета первого порядка

Счета второго порядка

Только пассивные

Только активные

Балансовые счета

Без

Специфика счетов кредитных организаций

Корреспондентские счета, счета по учету средств клиентов и

Специфика счетов кредитных организаций

Корреспондентские счета, счета по учету средств клиентов и

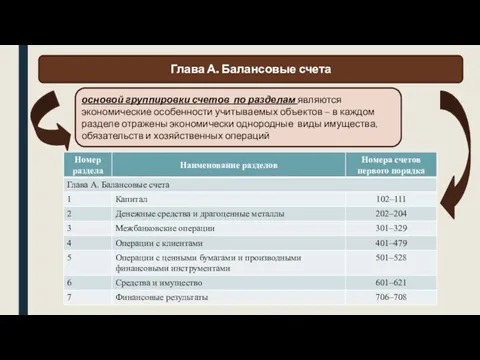

Глава А. Балансовые счета

основой группировки счетов по разделам являются экономические особенности

Глава А. Балансовые счета

основой группировки счетов по разделам являются экономические особенности

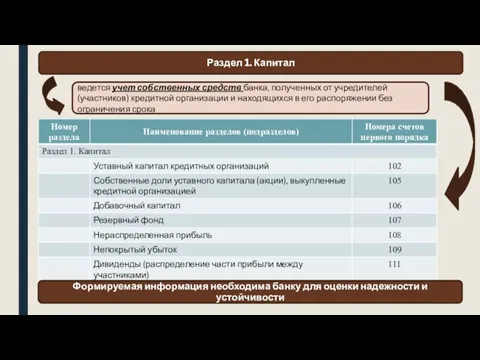

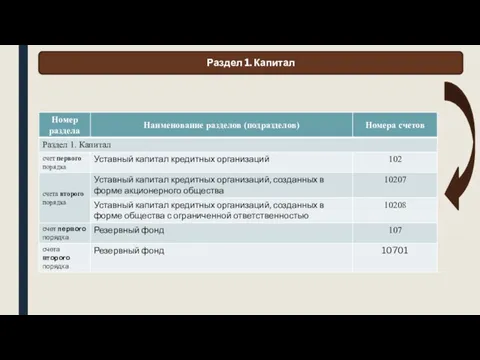

Раздел 1. Капитал

ведется учет собственных средств банка, полученных от учредителей (участников)

Раздел 1. Капитал

ведется учет собственных средств банка, полученных от учредителей (участников)

Раздел 1. Капитал

Раздел 1. Капитал

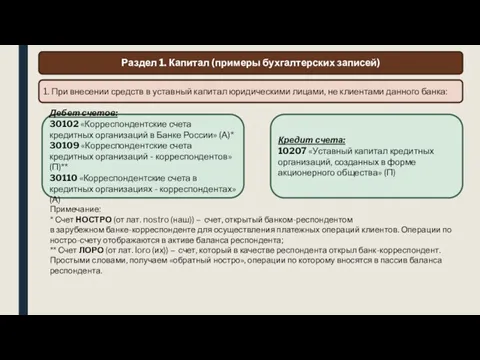

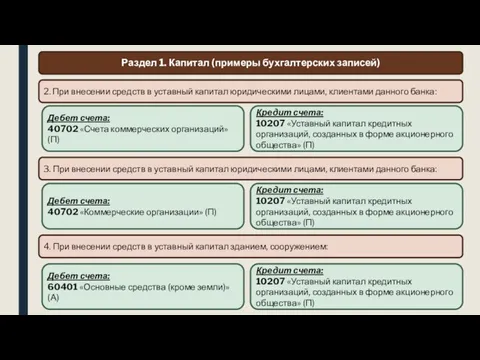

Раздел 1. Капитал (примеры бухгалтерских записей)

1. При внесении средств в уставный

Раздел 1. Капитал (примеры бухгалтерских записей)

1. При внесении средств в уставный

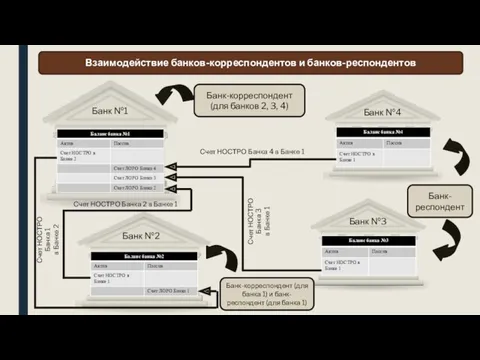

Взаимодействие банков-корреспондентов и банков-респондентов

Банк №1

Банк №2

Банк №3

Банк №4

Счет НОСТРО Банка 4

Взаимодействие банков-корреспондентов и банков-респондентов

Банк №1

Банк №2

Банк №3

Банк №4

Счет НОСТРО Банка 4

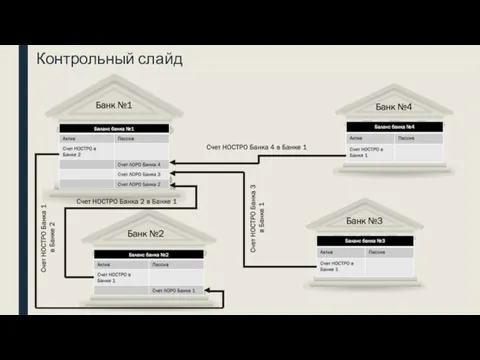

Контрольный слайд

Контрольный слайд

Раздел 1. Капитал (примеры бухгалтерских записей)

2. При внесении средств в уставный

Раздел 1. Капитал (примеры бухгалтерских записей)

2. При внесении средств в уставный

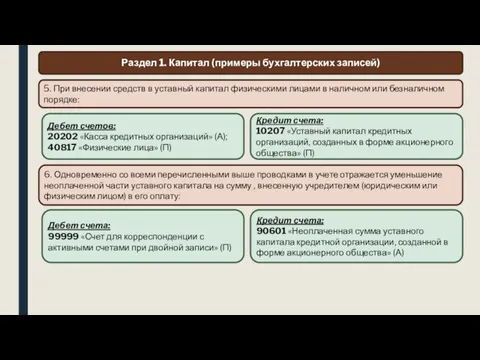

Раздел 1. Капитал (примеры бухгалтерских записей)

5. При внесении средств в уставный

Раздел 1. Капитал (примеры бухгалтерских записей)

5. При внесении средств в уставный

Раздел 1. Капитал (примеры бухгалтерских записей)

7. Формирование резервного фонда за счет

Раздел 1. Капитал (примеры бухгалтерских записей)

7. Формирование резервного фонда за счет

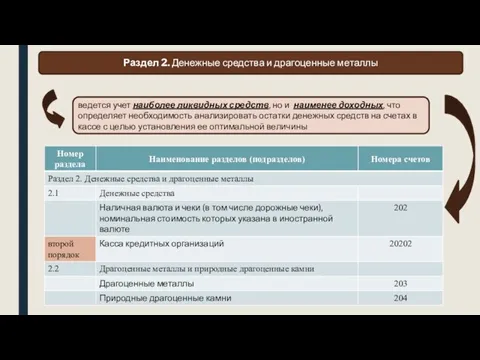

Раздел 2. Денежные средства и драгоценные металлы

ведется учет наиболее ликвидных средств,

Раздел 2. Денежные средства и драгоценные металлы

ведется учет наиболее ликвидных средств,

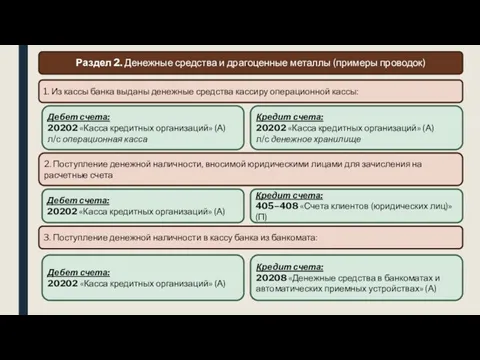

Раздел 2. Денежные средства и драгоценные металлы (примеры проводок)

1. Из кассы

Раздел 2. Денежные средства и драгоценные металлы (примеры проводок)

1. Из кассы

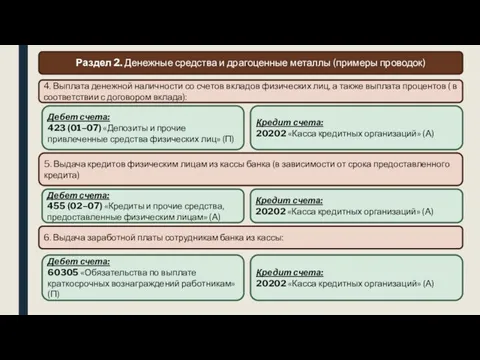

Раздел 2. Денежные средства и драгоценные металлы (примеры проводок)

4. Выплата денежной

Раздел 2. Денежные средства и драгоценные металлы (примеры проводок)

4. Выплата денежной

Раздел 3. Межбанковские операции (начало)

ведется учет расчетных операций между банками и

Раздел 3. Межбанковские операции (начало)

ведется учет расчетных операций между банками и

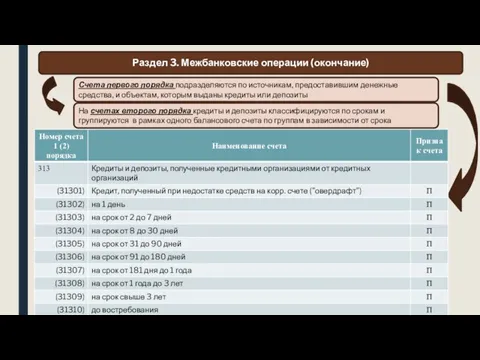

Раздел 3. Межбанковские операции (окончание)

Счета первого порядка подразделяются по источникам, предоставившим

Раздел 3. Межбанковские операции (окончание)

Счета первого порядка подразделяются по источникам, предоставившим

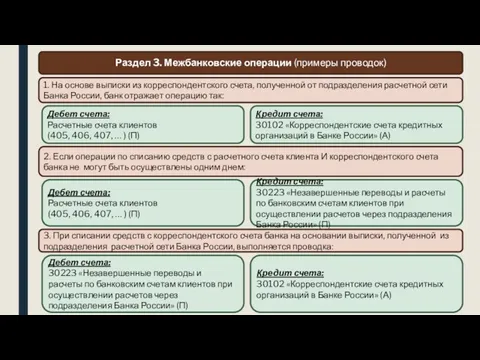

Раздел 3. Межбанковские операции (примеры проводок)

1. На основе выписки из корреспондентского

Раздел 3. Межбанковские операции (примеры проводок)

1. На основе выписки из корреспондентского

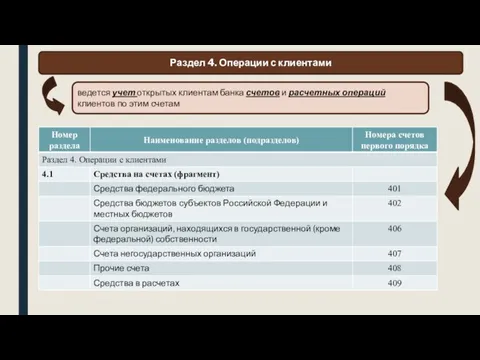

Раздел 4. Операции с клиентами

ведется учет открытых клиентам банка счетов и

Раздел 4. Операции с клиентами

ведется учет открытых клиентам банка счетов и

Раздел 4. Операции с клиентами

учет в разделах 4.2, 4.3, 4.4 и

Раздел 4. Операции с клиентами

учет в разделах 4.2, 4.3, 4.4 и

Раздел 4. Операции с клиентами

учет в разделах 4.2, 4.3, 4.4 и

Раздел 4. Операции с клиентами

учет в разделах 4.2, 4.3, 4.4 и

Раздел 4. Операции с клиентами

Раздел 4. Операции с клиентами

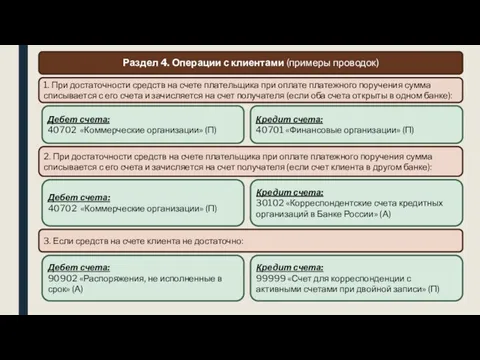

Раздел 4. Операции с клиентами (примеры проводок)

1. При достаточности средств на

Раздел 4. Операции с клиентами (примеры проводок)

1. При достаточности средств на

Раздел 4. Операции с клиентами (примеры проводок)

4. При оплате платежных поручений

Раздел 4. Операции с клиентами (примеры проводок)

4. При оплате платежных поручений

Раздел 5. Операции с ценными бумагами и производными финансовыми инструментами

ведется учет

Раздел 5. Операции с ценными бумагами и производными финансовыми инструментами

ведется учет

Раздел 5. Операции с ценными бумагами и производными финансовыми инструментами

ведется учет

Раздел 5. Операции с ценными бумагами и производными финансовыми инструментами

ведется учет

Раздел 5. Операции с ценными бумагами и производными финансовыми инструментами

ведется учет

Раздел 5. Операции с ценными бумагами и производными финансовыми инструментами

ведется учет

Раздел 5. Операции с ценными бумагами и производными финансовыми инструментами

1. Покупка

Раздел 5. Операции с ценными бумагами и производными финансовыми инструментами

1. Покупка

Раздел 6. Средства и имущество

ведется учет средств и имущества, принадлежащих кредитной

Раздел 6. Средства и имущество

ведется учет средств и имущества, принадлежащих кредитной

Раздел 6. Средства и имущество

Раздел 6. Средства и имущество

Раздел 6. Средства и имущество

Раздел 6. Средства и имущество

Раздел 6. Средства и имущество

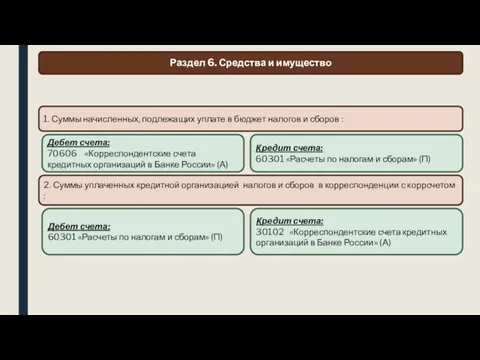

1. Суммы начисленных, подлежащих уплате в бюджет

Раздел 6. Средства и имущество

1. Суммы начисленных, подлежащих уплате в бюджет

Раздел 7. Финансовые результаты

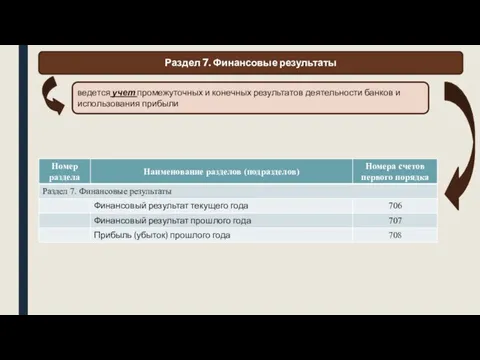

ведется учет промежуточных и конечных результатов деятельности банков

Раздел 7. Финансовые результаты

ведется учет промежуточных и конечных результатов деятельности банков

Раздел 7. Финансовые результаты

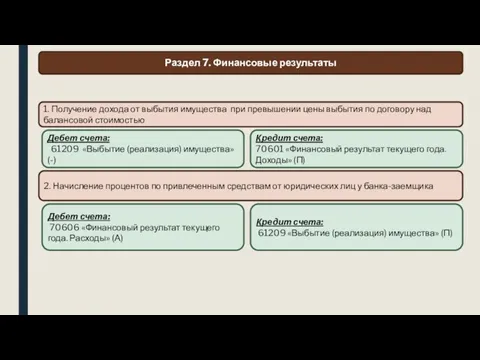

1. Получение дохода от выбытия имущества при превышении

Раздел 7. Финансовые результаты

1. Получение дохода от выбытия имущества при превышении

Раздел 7. Финансовые результаты (подготовка годового отчета)

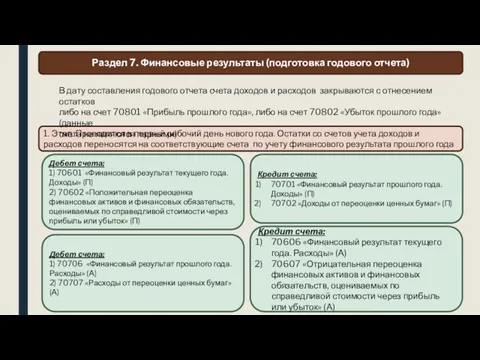

1. Этап. Проводится в первый

Раздел 7. Финансовые результаты (подготовка годового отчета)

1. Этап. Проводится в первый

Раздел 7. Финансовые результаты (подготовка годового отчета)

3. Этап. На дату составления

Раздел 7. Финансовые результаты (подготовка годового отчета)

3. Этап. На дату составления

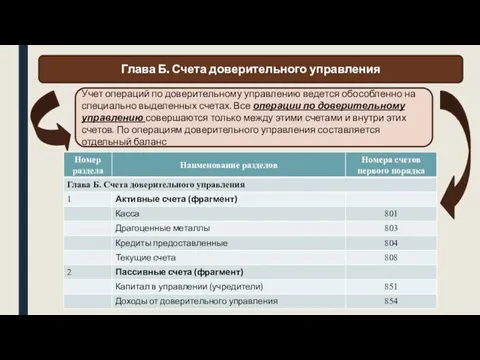

Глава Б. Счета доверительного управления

Учет операций по доверительному управлению ведется обособленно

Глава Б. Счета доверительного управления

Учет операций по доверительному управлению ведется обособленно

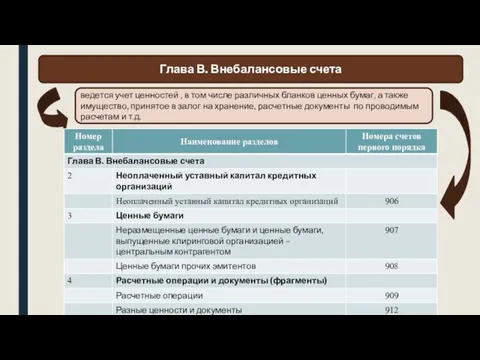

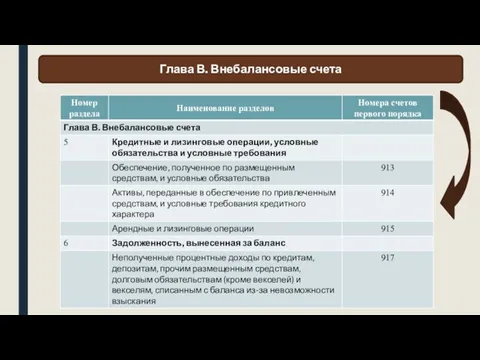

Глава В. Внебалансовые счета

ведется учет ценностей , в том числе различных

Глава В. Внебалансовые счета

ведется учет ценностей , в том числе различных

Глава В. Внебалансовые счета

Глава В. Внебалансовые счета

Глава В. Внебалансовые счета

Глава В. Внебалансовые счета

Глава Г. Счета по учету требований и обязательств

по производным финансовым инструментам

Глава Г. Счета по учету требований и обязательств по производным финансовым инструментам

Глава Г. Счета по учету требований и обязательств

по производным финансовым инструментам

Глава Г. Счета по учету требований и обязательств по производным финансовым инструментам

Глава Г. Счета по учету требований и обязательств

по производным финансовым инструментам

Глава Г. Счета по учету требований и обязательств по производным финансовым инструментам

Выписка с расчетного счета

Формат представления выписки может отличаться в зависимости от

Выписка с расчетного счета

Формат представления выписки может отличаться в зависимости от

Хранение информации о деятельности кредитной организации (ст. 40.1 ФЗ №395-1)

Кредитная организация

Хранение информации о деятельности кредитной организации (ст. 40.1 ФЗ №395-1)

Кредитная организация

Счетная палата РФ

Счетная палата РФ Финансовый результат деятельности организации

Финансовый результат деятельности организации Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Фискальная политика

Фискальная политика Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Фандрайзинг с картинками

Фандрайзинг с картинками Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Податок на дохід фізичних осіб

Податок на дохід фізичних осіб Мотивация и стимулирование персонала

Мотивация и стимулирование персонала Добровольное медицинское страхование Росгосстрах

Добровольное медицинское страхование Росгосстрах Финансовая система Франции

Финансовая система Франции Золото и его роль в функционировании международных финансовых рынков

Золото и его роль в функционировании международных финансовых рынков Audit report. The Evai token contract

Audit report. The Evai token contract Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Банковские гарантии

Банковские гарантии Управління активами інституційних інвесторів

Управління активами інституційних інвесторів Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ

Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ Денежная система и денежное обращение

Денежная система и денежное обращение Наличные и безналичные расчеты: правила и риски

Наличные и безналичные расчеты: правила и риски Инвестиционный проект Ice Rink. Ледовый каток

Инвестиционный проект Ice Rink. Ледовый каток Основы предпринимательской деятельности. Школа предпринимательства

Основы предпринимательской деятельности. Школа предпринимательства Статистика заработной платы

Статистика заработной платы Новый механизм оказания адресной социальной помощи с 1 января 2020 года

Новый механизм оказания адресной социальной помощи с 1 января 2020 года Анализ финансовой отчетности в корпоративных финансах

Анализ финансовой отчетности в корпоративных финансах Система обязательного медицинского страхования в РФ

Система обязательного медицинского страхования в РФ Основы управления финансовыми рисками в организациях

Основы управления финансовыми рисками в организациях Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Фінансування проектів. Краудфандинг, венчурне інвестування та ангели

Фінансування проектів. Краудфандинг, венчурне інвестування та ангели