- Giełdy i papiery wartościowe

Содержание

- 2. Rola giełd wycena kapitału ułatwianie przepływu kapitału zapewnianie przejrzystości rynku, standaryzacja instrumentów i transakcji

- 3. Giełda Papierów Wartościowych w Warszawie (najważniejsze dane) pierwsza sesja: 16 kwietnia 1991r.; obrót akcjami pięciu spółek;

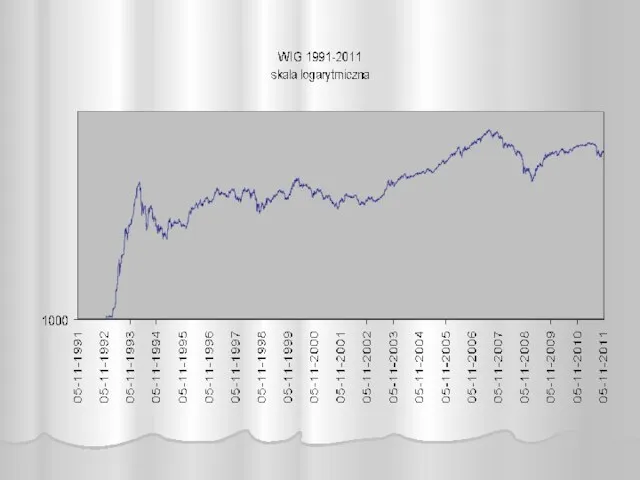

- 4. Giełda Papierów Wartościowych w Warszawie (krótka historia notowań) 1991-1993 jesień - powolny wzrost cen z ok.

- 5. Giełda Papierów Wartościowych w Warszawie (krótka historia notowań) od lipca 2007 do połowy lutego 2009 spadki

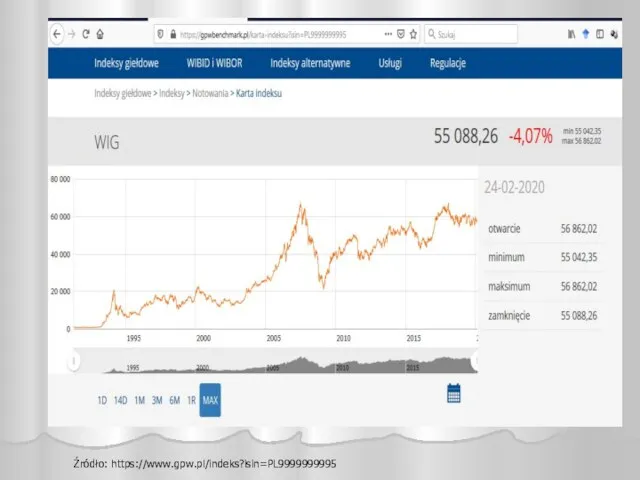

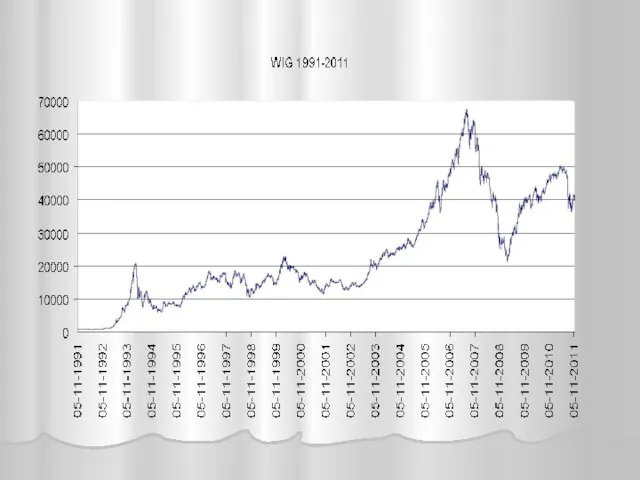

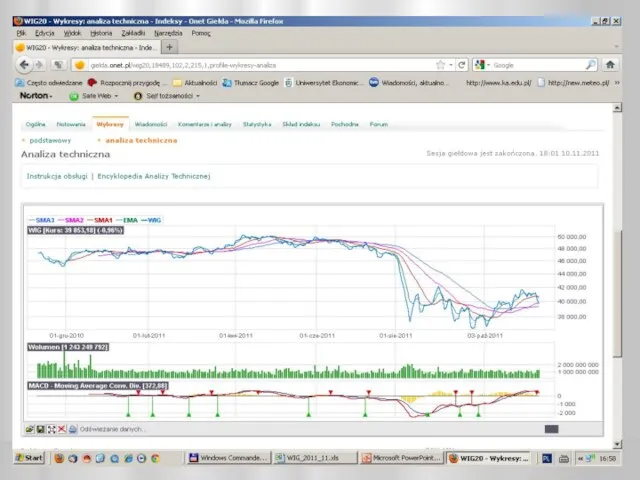

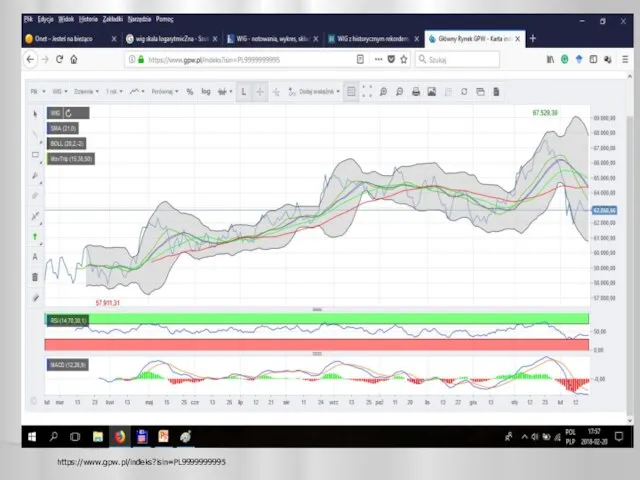

- 6. Źródło: https://www.gpw.pl/indeks?isin=PL9999999995

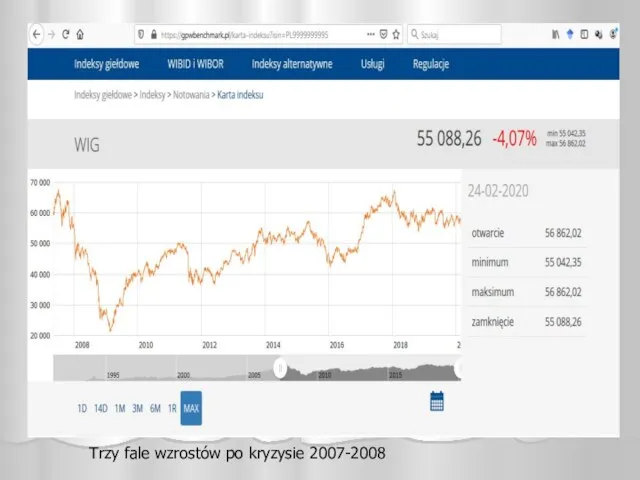

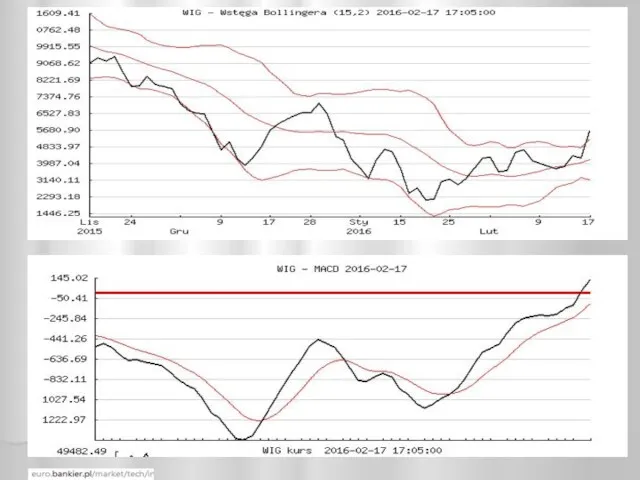

- 8. Trzy fale wzrostów po kryzysie 2007-2008

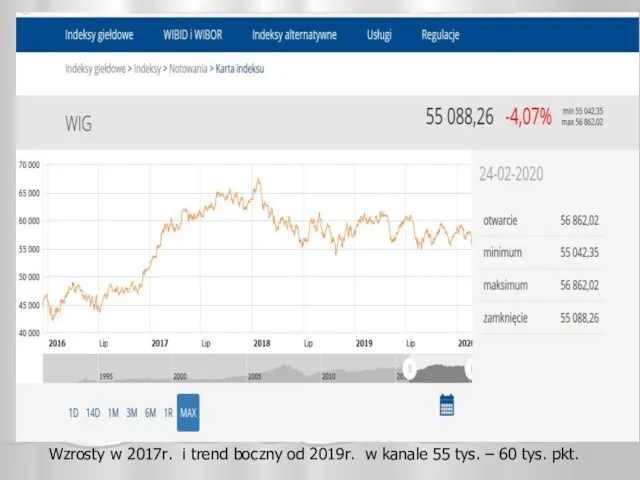

- 9. Wzrosty w 2017r. i trend boczny od 2019r. w kanale 55 tys. – 60 tys. pkt.

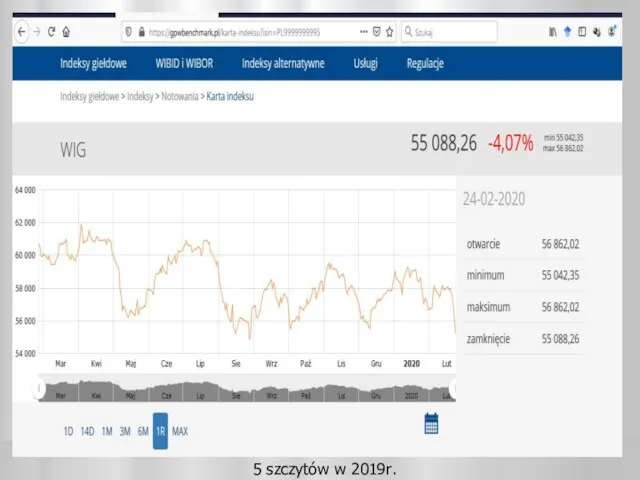

- 10. 5 szczytów w 2019r.

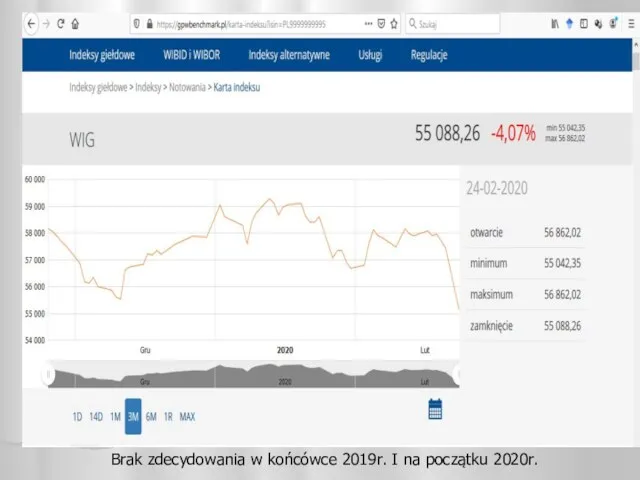

- 11. Brak zdecydowania w końcówce 2019r. I na początku 2020r.

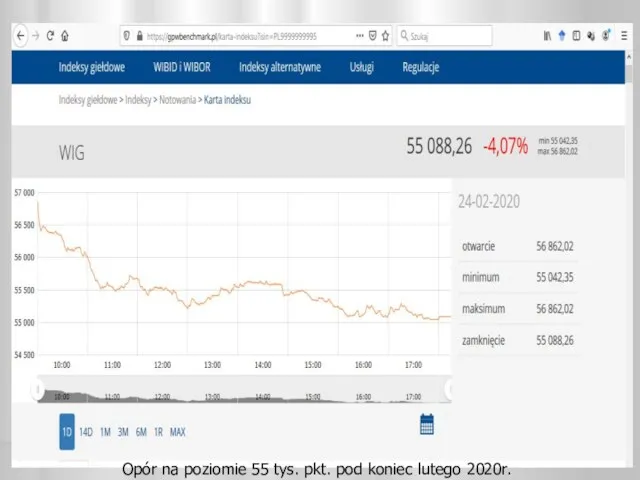

- 12. Opór na poziomie 55 tys. pkt. pod koniec lutego 2020r.

- 13. Systemy notowań giełdowych Zasady składania zleceń: nazwa instrumentu i strona zlecenia (kupno/sprzedaż) ilość instrumentu data ważności

- 14. Systemy notowań giełdowych System kursu jednolitego, zasady: maksymalizacja wolumenu obrotu, minimalizacja różnicy między popytem a podażą,

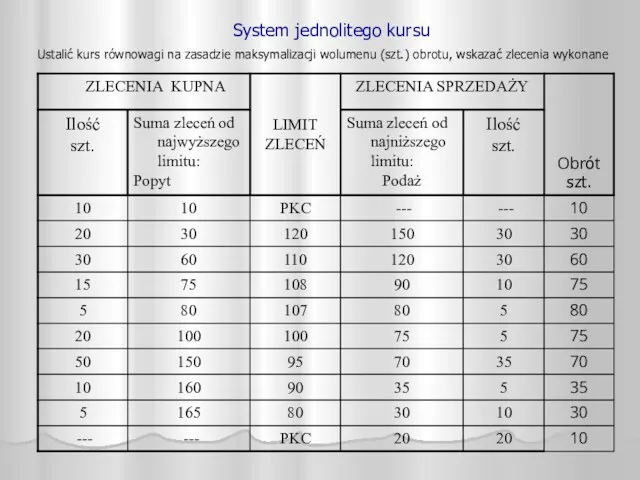

- 15. System jednolitego kursu Ustalić kurs równowagi na zasadzie maksymalizacji wolumenu (szt.) obrotu, wskazać zlecenia wykonane

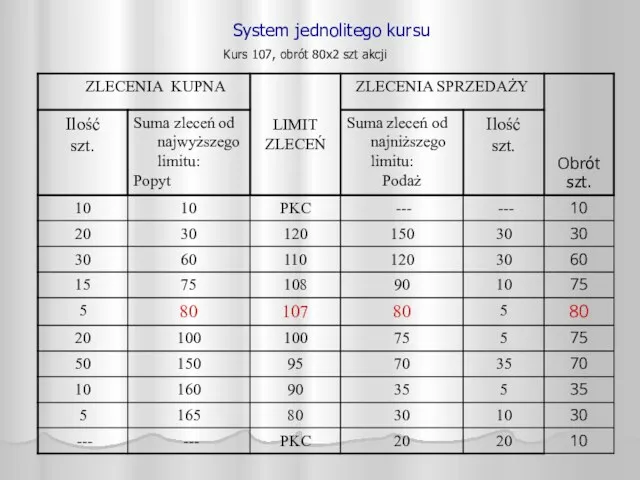

- 16. System jednolitego kursu Kurs 107, obrót 80x2 szt akcji

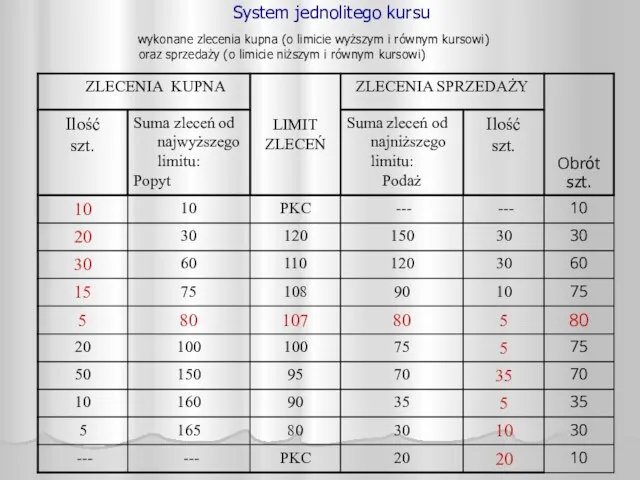

- 17. System jednolitego kursu wykonane zlecenia kupna (o limicie wyższym i równym kursowi) oraz sprzedaży (o limicie

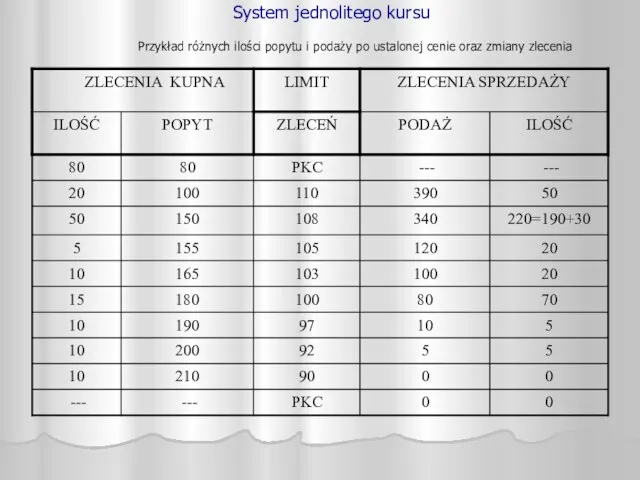

- 18. System jednolitego kursu Przykład różnych ilości popytu i podaży po ustalonej cenie oraz zmiany zlecenia

- 19. System jednolitego kursu Przykład różnych ilości popytu i podaży po ustalonej cenie oraz zmiany zlecenia

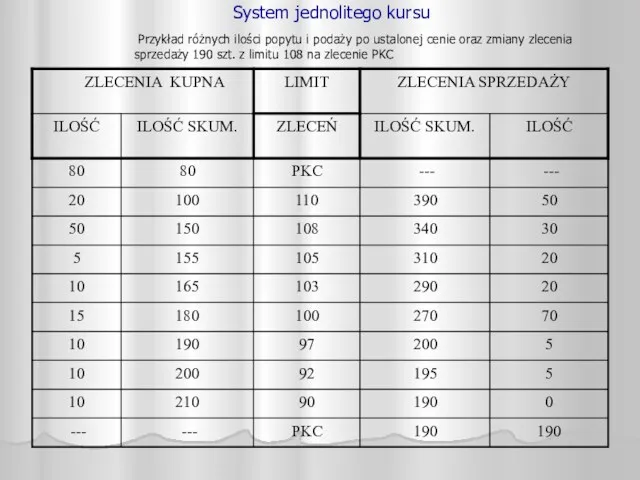

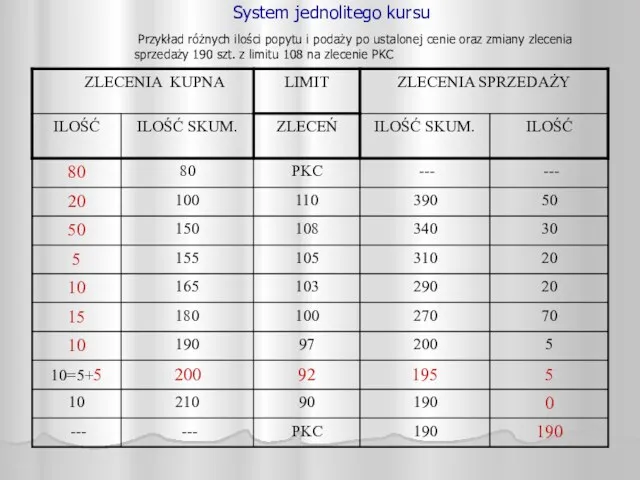

- 20. System jednolitego kursu Przykład różnych ilości popytu i podaży po ustalonej cenie oraz zmiany zlecenia sprzedaży

- 21. System jednolitego kursu Przykład różnych ilości popytu i podaży po ustalonej cenie oraz zmiany zlecenia sprzedaży

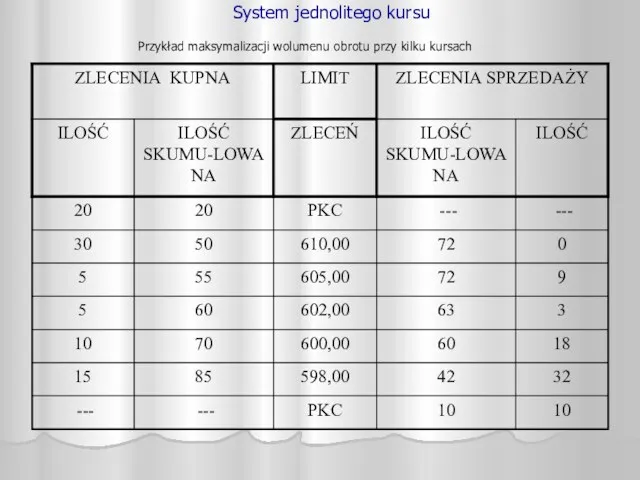

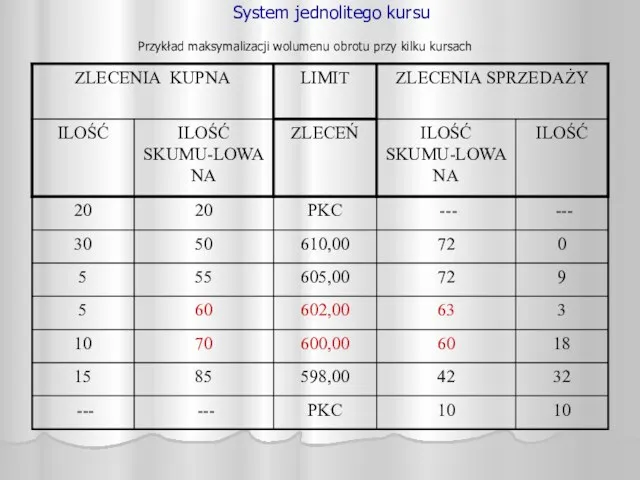

- 22. System jednolitego kursu Przykład maksymalizacji wolumenu obrotu przy kilku kursach

- 23. System jednolitego kursu Przykład maksymalizacji wolumenu obrotu przy kilku kursach

- 24. System jednolitego kursu Przykład maksymalizacji wolumenu obrotu przy kilku kursach z uwzględnieniem kroku notowań

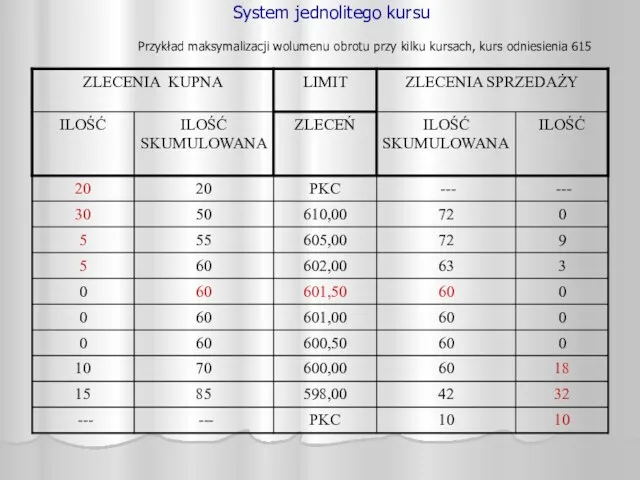

- 25. System jednolitego kursu Przykład maksymalizacji wolumenu obrotu przy kilku kursach, kurs odniesienia 615

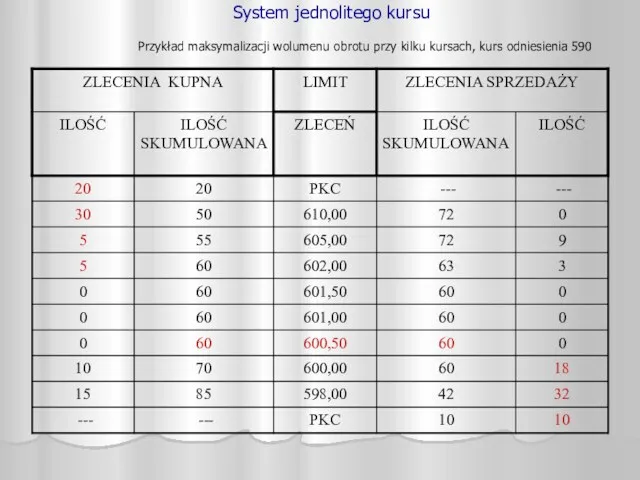

- 26. System jednolitego kursu Przykład maksymalizacji wolumenu obrotu przy kilku kursach, kurs odniesienia 590

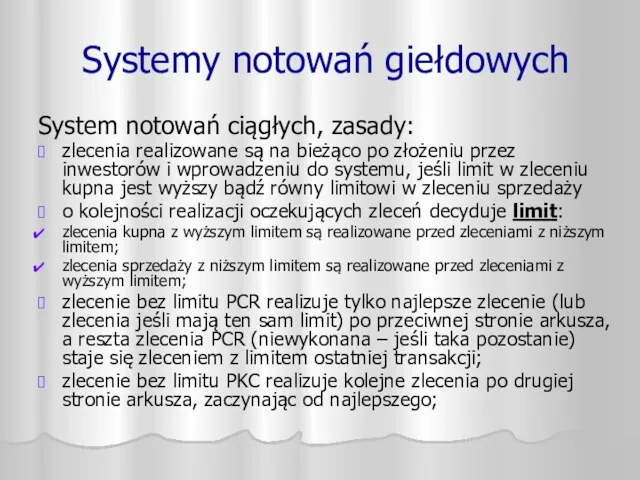

- 27. Systemy notowań giełdowych System notowań ciągłych, zasady: zlecenia realizowane są na bieżąco po złożeniu przez inwestorów

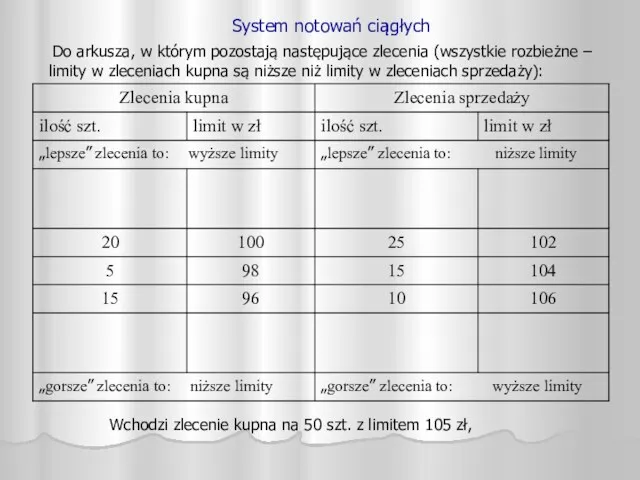

- 28. System notowań ciągłych Do arkusza, w którym pozostają następujące zlecenia (wszystkie rozbieżne – limity w zleceniach

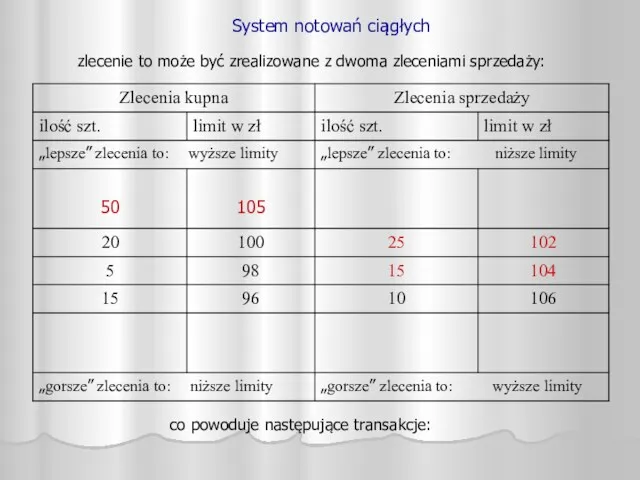

- 29. System notowań ciągłych zlecenie to może być zrealizowane z dwoma zleceniami sprzedaży: co powoduje następujące transakcje:

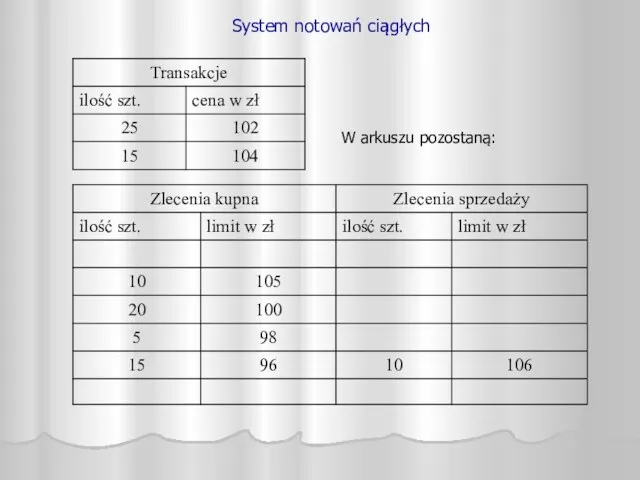

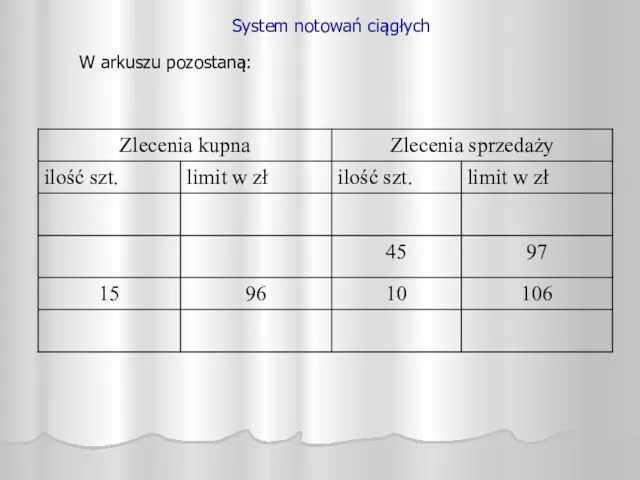

- 30. System notowań ciągłych W arkuszu pozostaną:

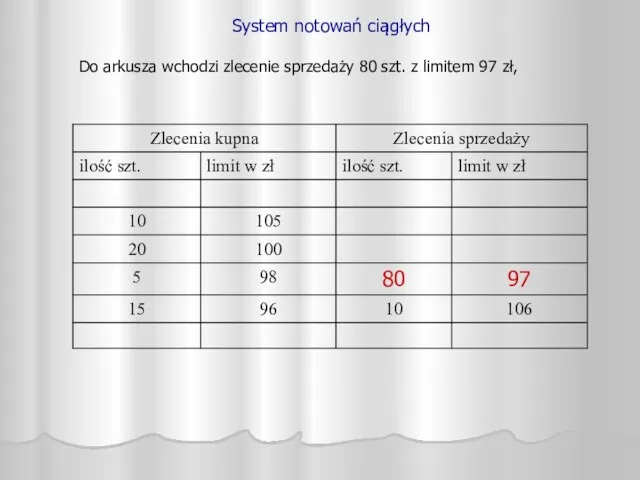

- 31. System notowań ciągłych Do arkusza wchodzi zlecenie sprzedaży 80 szt. z limitem 97 zł,

- 32. System notowań ciągłych Zlecenie to S 80 po 97 zł jest zbieżne z trzema zleceniami kupna:

- 33. System notowań ciągłych W arkuszu pozostaną:

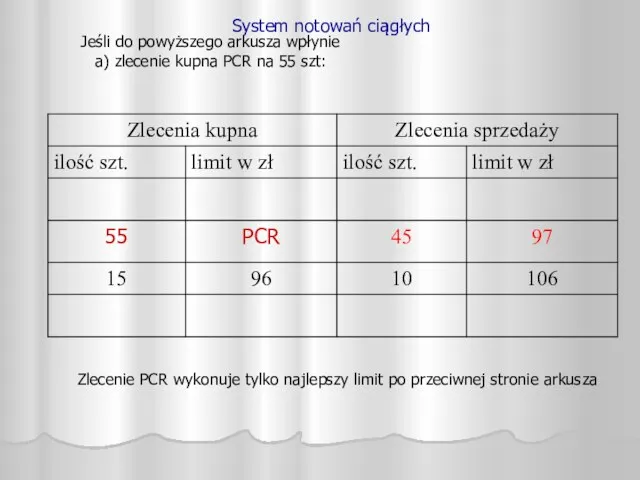

- 34. System notowań ciągłych Jeśli do powyższego arkusza wpłynie a) zlecenie kupna PCR na 55 szt: Zlecenie

- 35. System notowań ciągłych spowoduje to jedną transakcje 45 szt. po 97 zł, w arkuszu pozostanie w

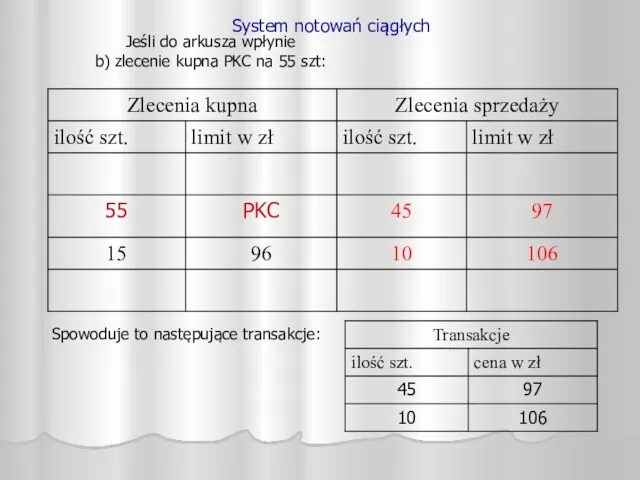

- 36. System notowań ciągłych Jeśli do arkusza wpłynie b) zlecenie kupna PKC na 55 szt: Spowoduje to

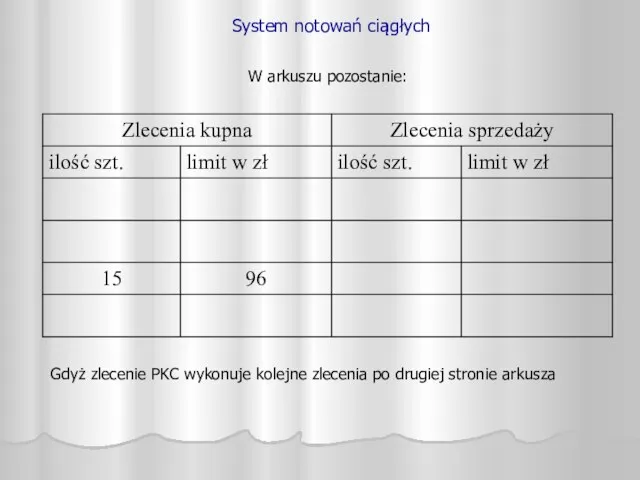

- 37. System notowań ciągłych W arkuszu pozostanie: Gdyż zlecenie PKC wykonuje kolejne zlecenia po drugiej stronie arkusza

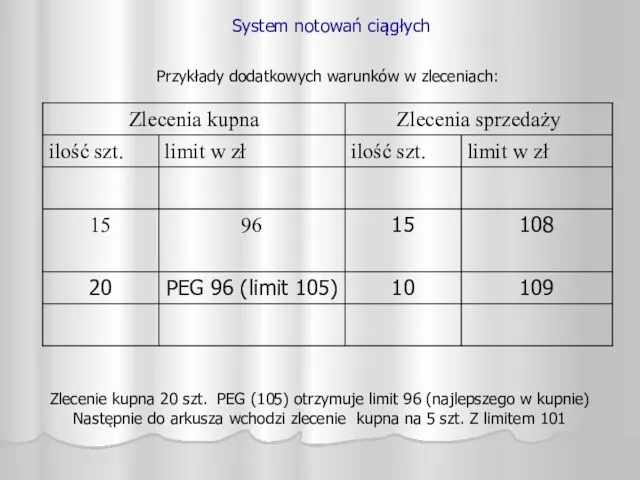

- 38. System notowań ciągłych Przykłady dodatkowych warunków w zleceniach: Do powyższego arkusza wchodzi zlecenie kupna 20 szt.

- 39. System notowań ciągłych Przykłady dodatkowych warunków w zleceniach: Zlecenie kupna 20 szt. PEG (105) otrzymuje limit

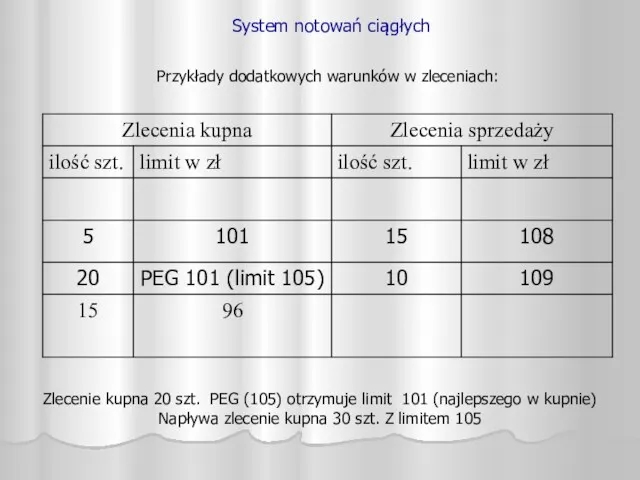

- 40. System notowań ciągłych Przykłady dodatkowych warunków w zleceniach: Zlecenie kupna 20 szt. PEG (105) otrzymuje limit

- 41. System notowań ciągłych Przykłady dodatkowych warunków w zleceniach: Zlecenie kupna 20 szt. PEG (105) aktualizuje się

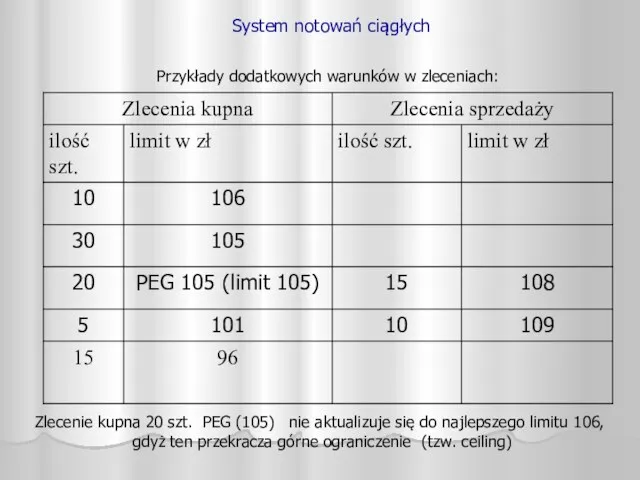

- 42. System notowań ciągłych Przykłady dodatkowych warunków w zleceniach: Zlecenie kupna 20 szt. PEG (105) nie aktualizuje

- 43. System notowań ciągłych Przykłady dodatkowych warunków w zleceniach: Do arkusza wchodzi zlecenie sprzedaży na 50 szt.

- 44. System notowań ciągłych Przykłady dodatkowych warunków w zleceniach: Pozostałe 10 szt. ze zlecenia PEG „spada” –

- 45. Systemy notowań giełdowych Zmiany w zleceniach w systemie UTP: Zlecenie PKC można złożyć do pustego po

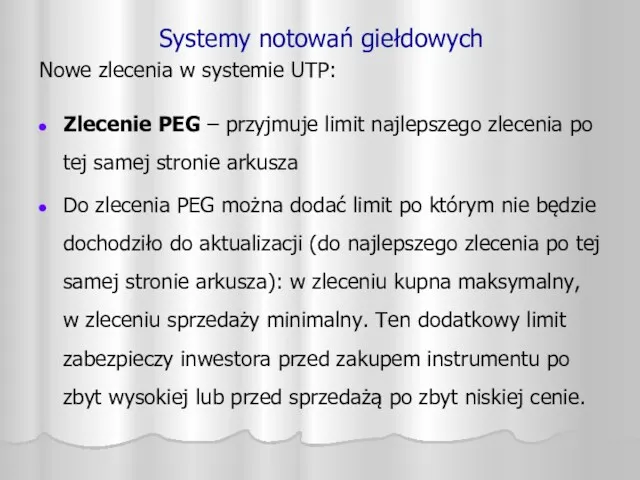

- 46. Systemy notowań giełdowych Nowe zlecenia w systemie UTP: Zlecenie PEG – przyjmuje limit najlepszego zlecenia po

- 47. Systemy notowań giełdowych Nowe zlecenia w systemie UTP: Ważne na najbliższy Fixing (WNF) lub na Zamknięcie

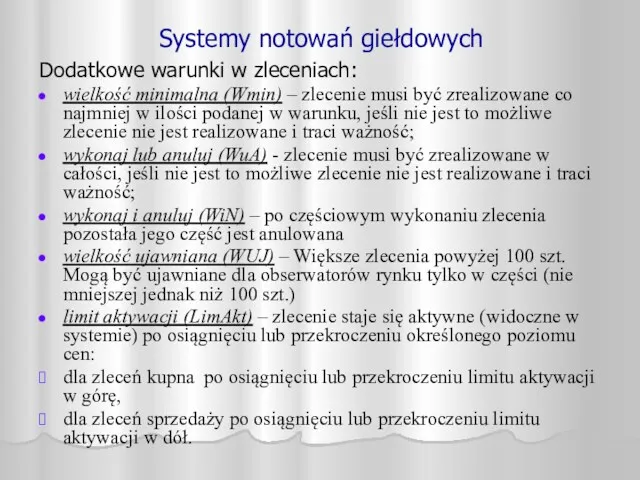

- 48. Systemy notowań giełdowych Dodatkowe warunki w zleceniach: wielkość minimalna (Wmin) – zlecenie musi być zrealizowane co

- 49. System notowań ciągłych Przykłady dodatkowych warunków w zleceniach: limit aktywacji w zleceniu kupna Limit np. 110

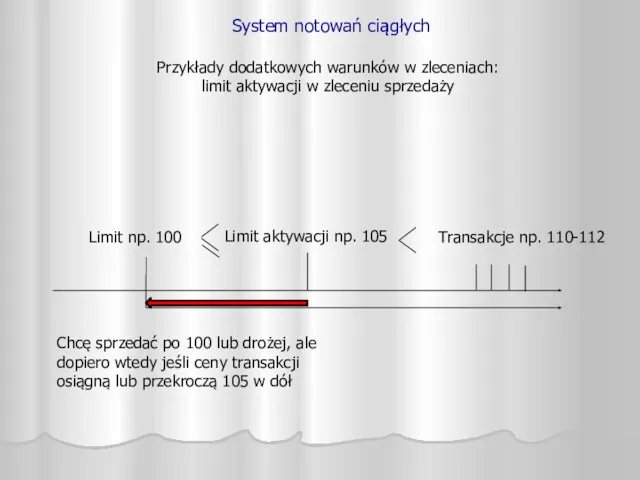

- 50. System notowań ciągłych Przykłady dodatkowych warunków w zleceniach: limit aktywacji w zleceniu sprzedaży Limit np. 100

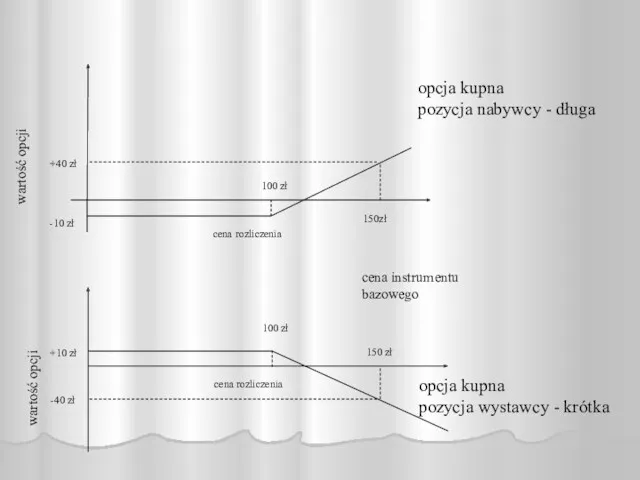

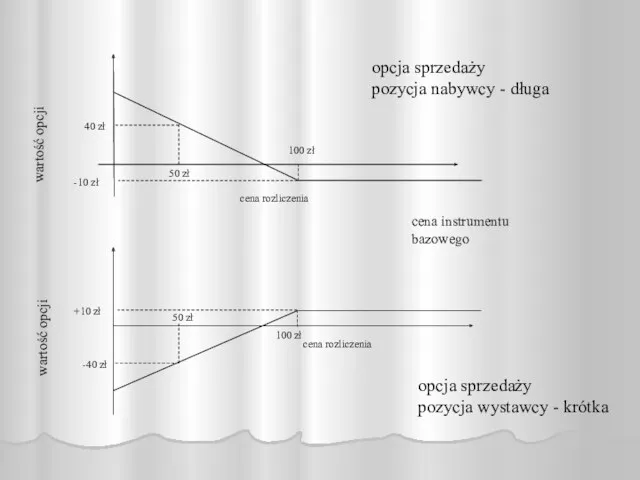

- 51. Podstawowe instrumenty pochodne: opcje Opcja kupna/sprzedaży jest prawem (po stronie nabywcy) do zakupu/sprzedaży określonego instrumentu finansowego

- 52. opcja kupna pozycja nabywcy - długa wartość opcji 100 zł cena rozliczenia opcja kupna pozycja wystawcy

- 53. opcja sprzedaży pozycja nabywcy - długa wartość opcji 100 zł cena rozliczenia opcja sprzedaży pozycja wystawcy

- 54. Podstawowe instrumenty pochodne: transakcje future Kontrakt terminowy nierzeczywisty jest zobowiązaniem obu stron zawierających (otwierających) transakcję do

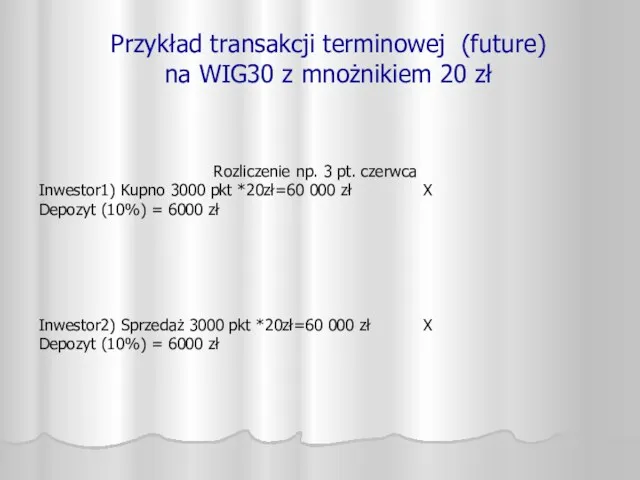

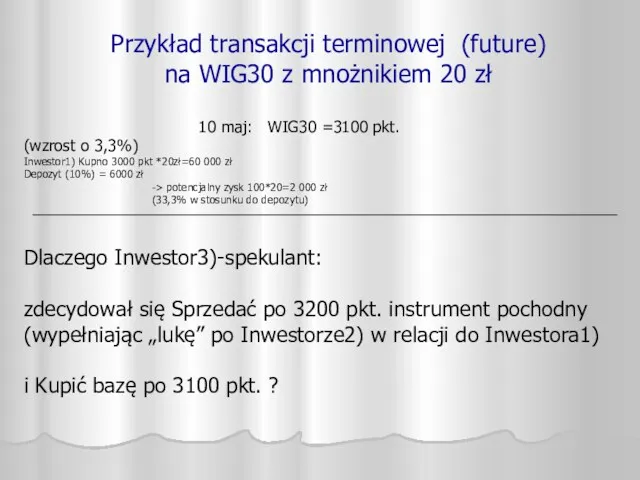

- 55. Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł Rozliczenie np. 3 pt. czerwca Inwestor1)

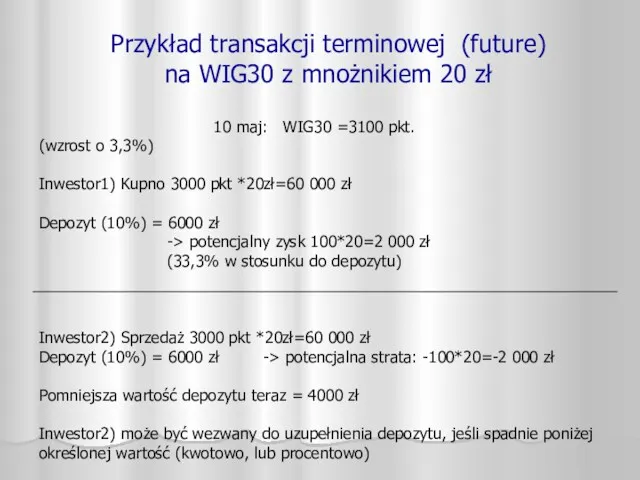

- 56. Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł 10 maj: WIG30 =3100 pkt. (wzrost

- 57. Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł 10 maj: WIG30 =3100 pkt. (wzrost

- 58. Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł 10 maj: WIG30 =3100 pkt. (wzrost

- 59. Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł 10 maj: WIG30 =3100 pkt. (wzrost

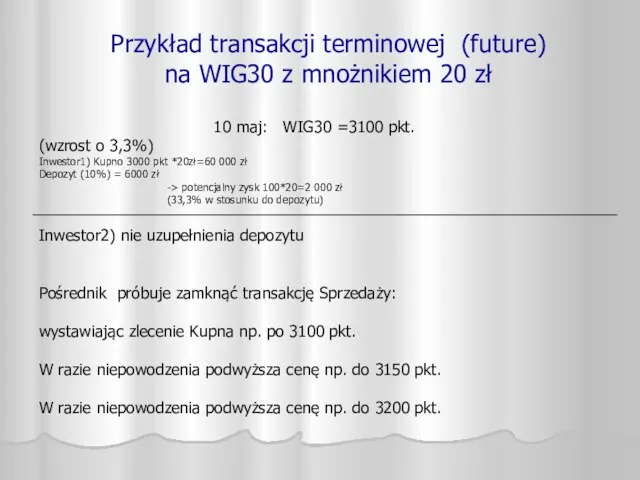

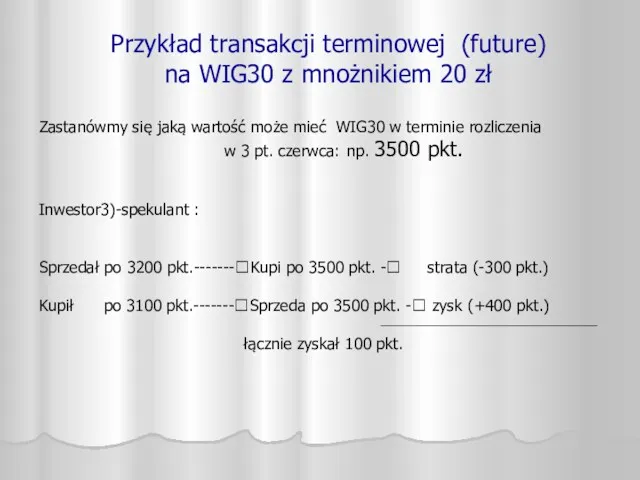

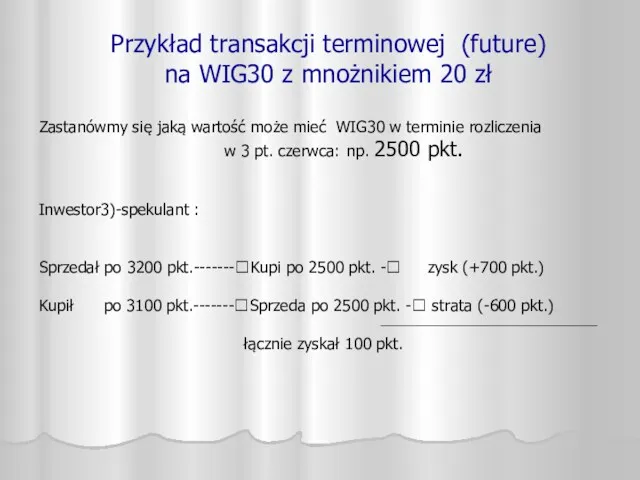

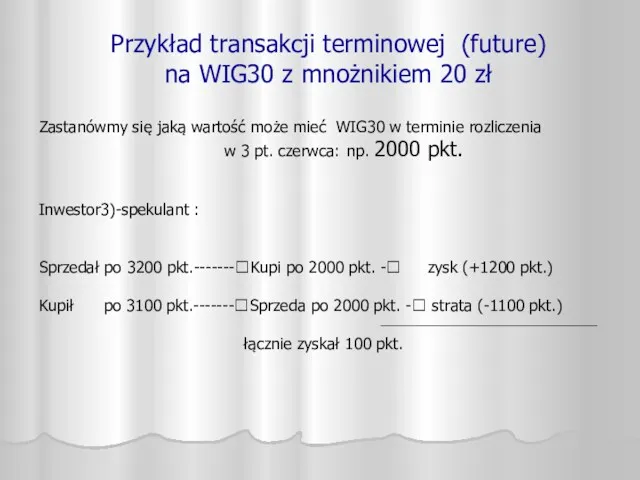

- 60. Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł Zastanówmy się jaką wartość może mieć

- 61. Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł Zastanówmy się jaką wartość może mieć

- 62. Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł Zastanówmy się jaką wartość może mieć

- 63. Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł Zastanówmy się jaką wartość może mieć

- 64. Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł Zastanówmy się jaką wartość może mieć

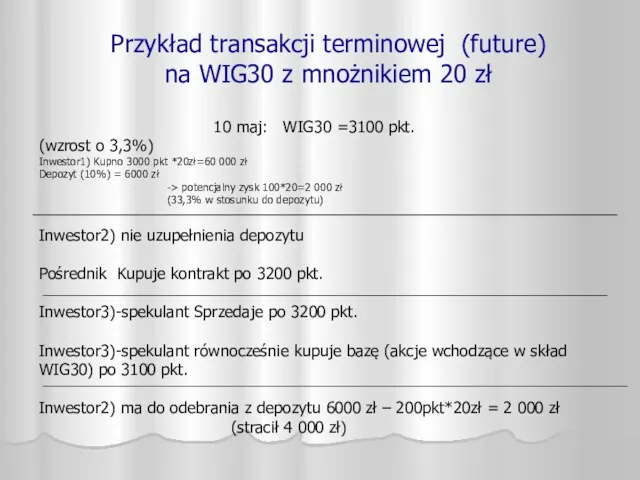

- 65. Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł Wniosek: Inwestor3)-spekulant : Wykorzystał różnicę pomiędzy

- 66. Akcje są to dokumenty stwierdzające udział w majątku spółki akcyjnej, z tytułu czego ich właściciel ma

- 67. Najważniejszymi wskaźnikami charakteryzującymi akcje są: wskaźnik cena-zysk (C/Z, P/E ang. price/earning ratio), określa on stosunek rynkowej

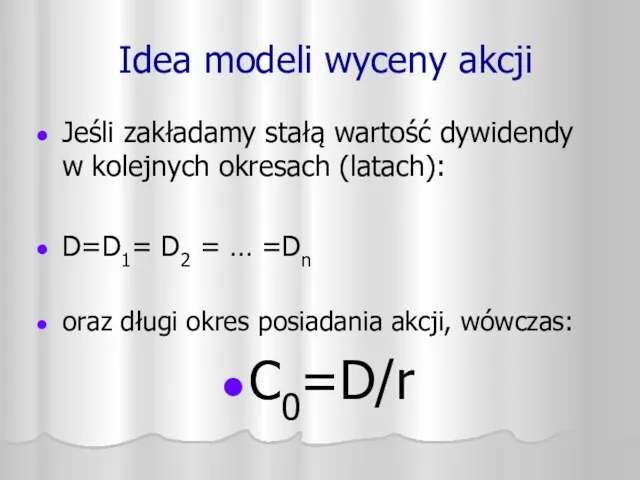

- 68. Idea modeli wyceny akcji

- 69. Idea modeli wyceny akcji Jeśli zakładamy stałą wartość dywidendy w kolejnych okresach (latach): D=D1= D2 =

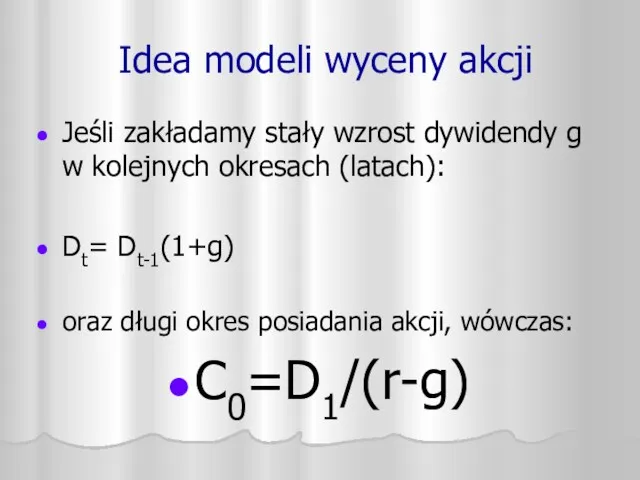

- 70. Idea modeli wyceny akcji Jeśli zakładamy stały wzrost dywidendy g w kolejnych okresach (latach): Dt= Dt-1(1+g)

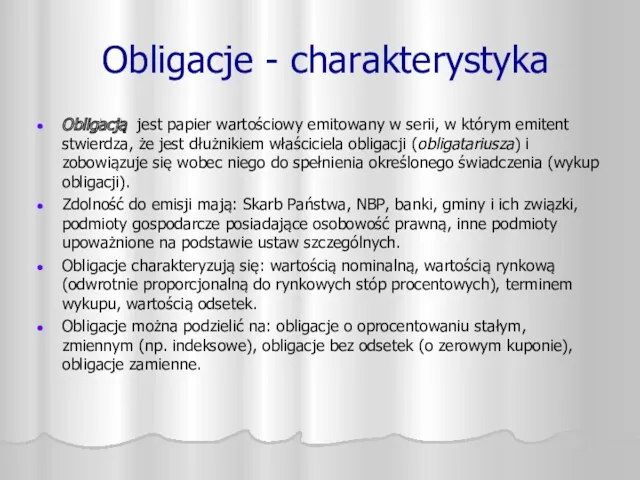

- 71. Obligacje - charakterystyka Obligacją jest papier wartościowy emitowany w serii, w którym emitent stwierdza, że jest

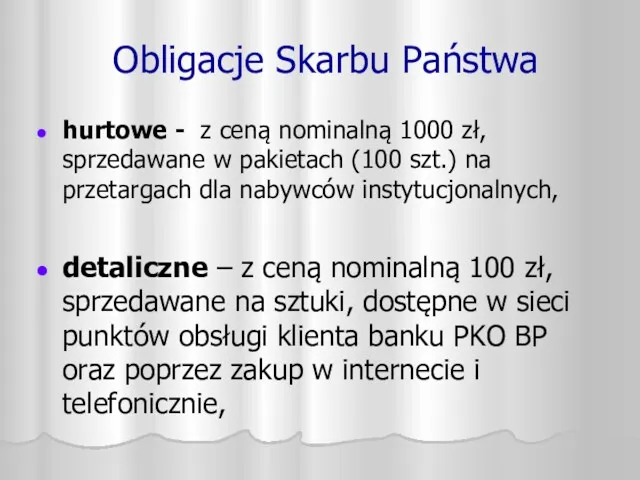

- 72. Obligacje Skarbu Państwa hurtowe - z ceną nominalną 1000 zł, sprzedawane w pakietach (100 szt.) na

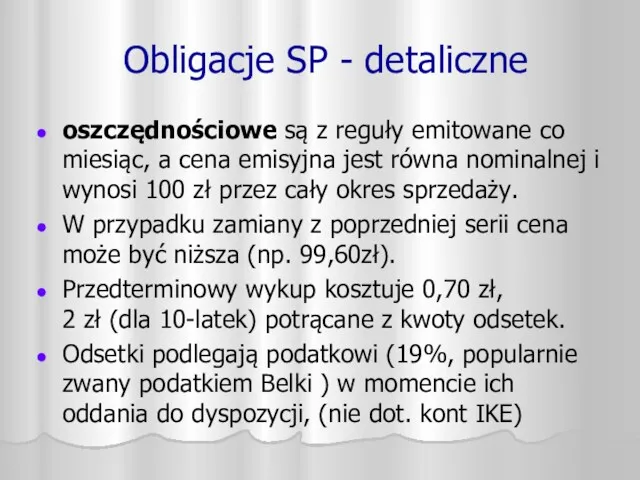

- 73. Obligacje SP - detaliczne oszczędnościowe są z reguły emitowane co miesiąc, a cena emisyjna jest równa

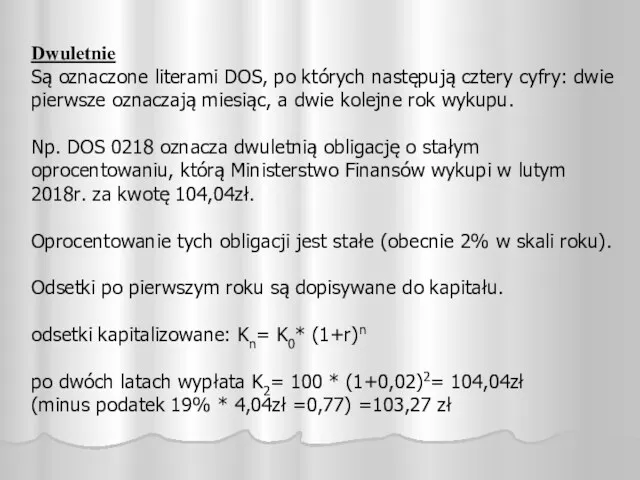

- 74. Dwuletnie Są oznaczone literami DOS, po których następują cztery cyfry: dwie pierwsze oznaczają miesiąc, a dwie

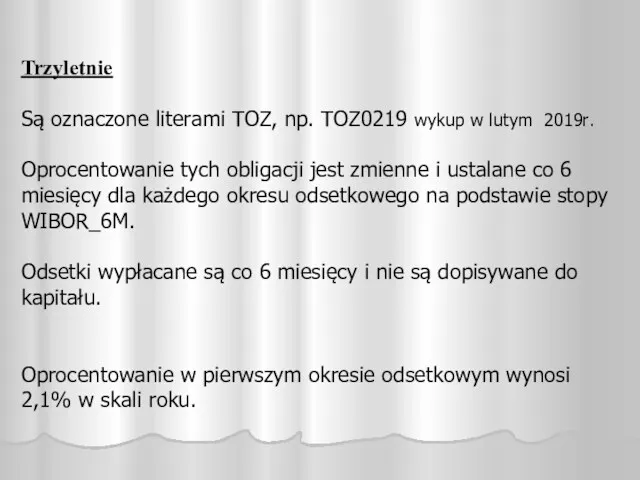

- 75. Trzyletnie Są oznaczone literami TOZ, np. TOZ0219 wykup w lutym 2019r. Oprocentowanie tych obligacji jest zmienne

- 76. Czteroletnie Są oznaczone literami COI, po których następują cztery cyfry: Np. COI 0220: wykup w lutym

- 77. Dziesięcioletnie Są oznaczone literami EDO, np. EDO0226: wykup w lutym 2026r. Oprocentowanie tych obligacji jest zmienne

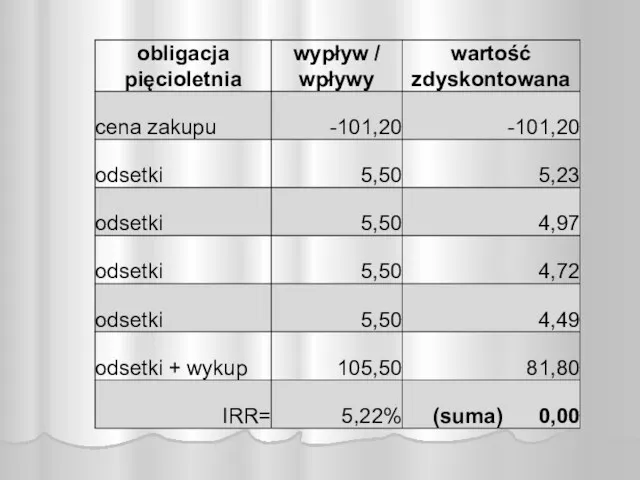

- 78. Przykład wyceny w całym okresie przy użyciu wskaźnika wewnętrznej stopy zwrotu IRR Obligacja pięcioletnia o stałym

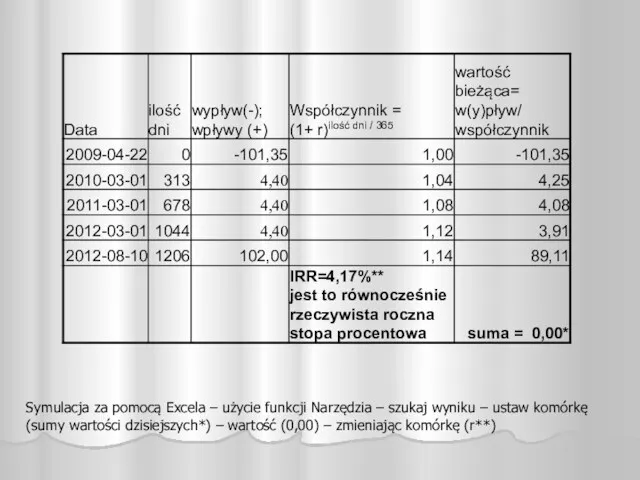

- 80. Symulacja za pomocą Excela – użycie funkcji Narzędzia – szukaj wyniku – ustaw komórkę (sumy wartości

- 81. Typy funduszy inwestycyjnych wg ryzyka Fundusze pieniężne i gotówkowe – bardzo małe ryzyko strat, okres lokaty

- 82. Dla zrozumienia idei: wyceny papierów wartościowych, rzeczywistej rocznej stopy oprocentowania kredytu, wartości zgromadzonego kapitału w funduszach

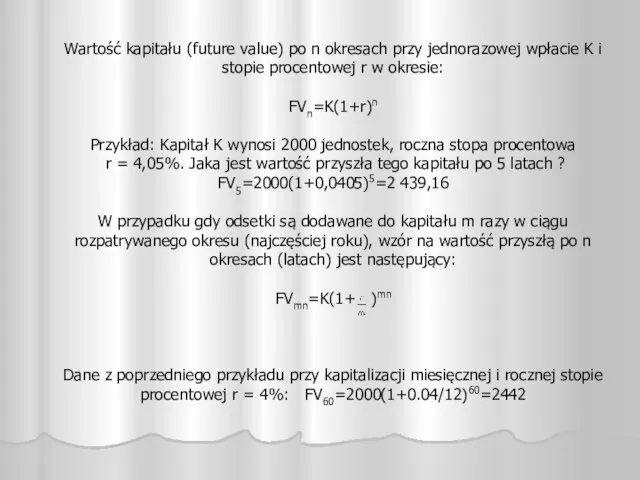

- 83. Wartość kapitału (future value) po n okresach przy jednorazowej wpłacie K i stopie procentowej r w

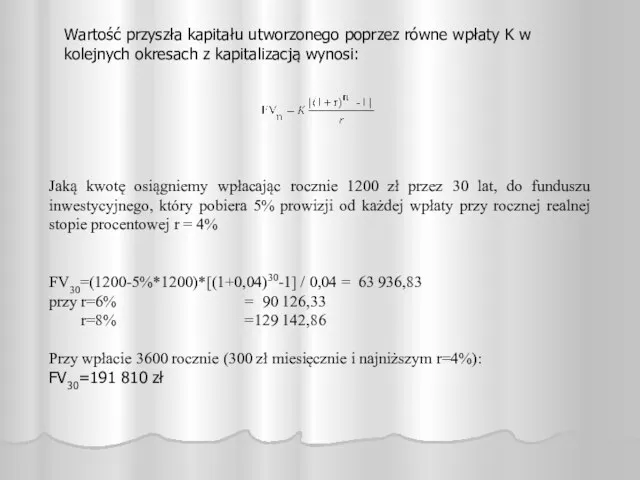

- 84. Wartość przyszła kapitału utworzonego poprzez równe wpłaty K w kolejnych okresach z kapitalizacją wynosi: Jaką kwotę

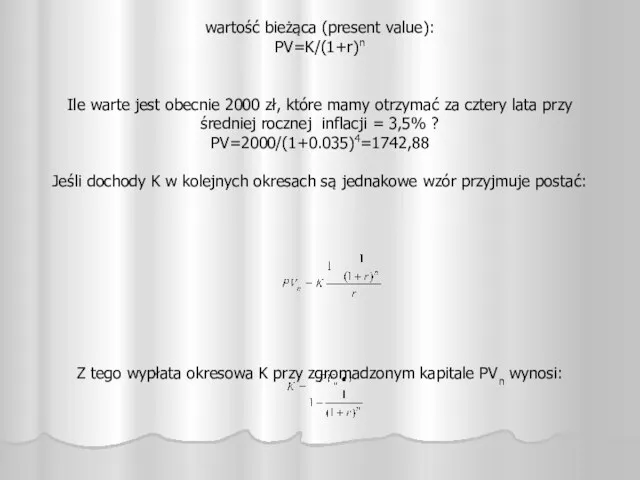

- 85. wartość bieżąca (present value): PV=K/(1+r)n Ile warte jest obecnie 2000 zł, które mamy otrzymać za cztery

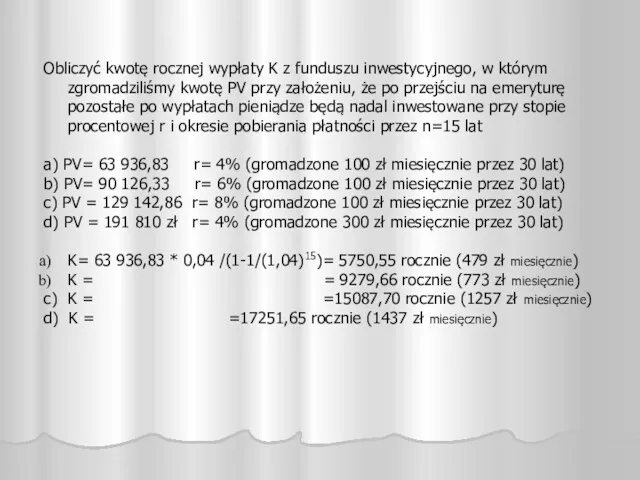

- 86. Obliczyć kwotę rocznej wypłaty K z funduszu inwestycyjnego, w którym zgromadziliśmy kwotę PV przy założeniu, że

- 87. Zasady wyboru kredytu stałe i zmienne oprocentowanie stałe i zmienne raty przy danym oprocentowaniu rodzaj waluty

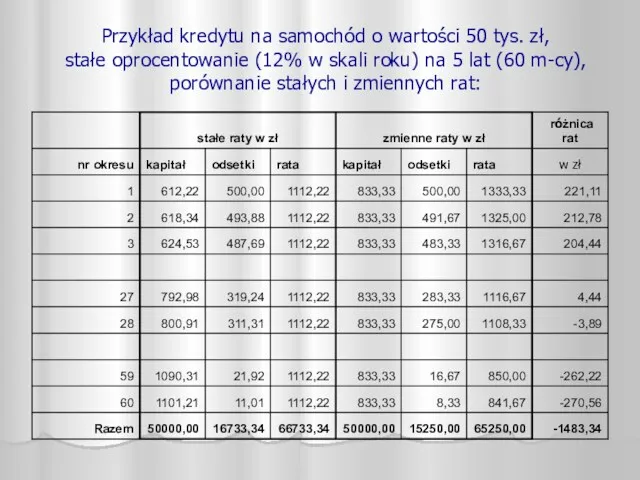

- 88. Przykład kredytu na samochód o wartości 50 tys. zł, stałe oprocentowanie (12% w skali roku) na

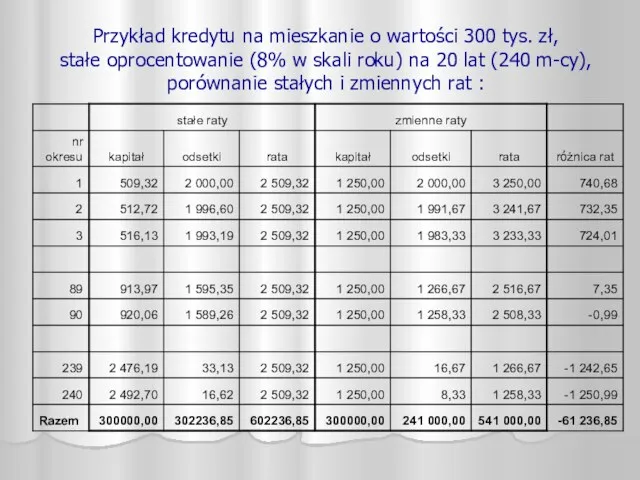

- 89. Przykład kredytu na mieszkanie o wartości 300 tys. zł, stałe oprocentowanie (8% w skali roku) na

- 90. Wrażliwość rat kredytu na mieszkanie o wartości 109 tys. franków (300 tys. zł) na kurs waluty,

- 91. Wrażliwość rat kredytu na mieszkanie o wartości 109 tys. franków (300 tys. zł) na kurs waluty,

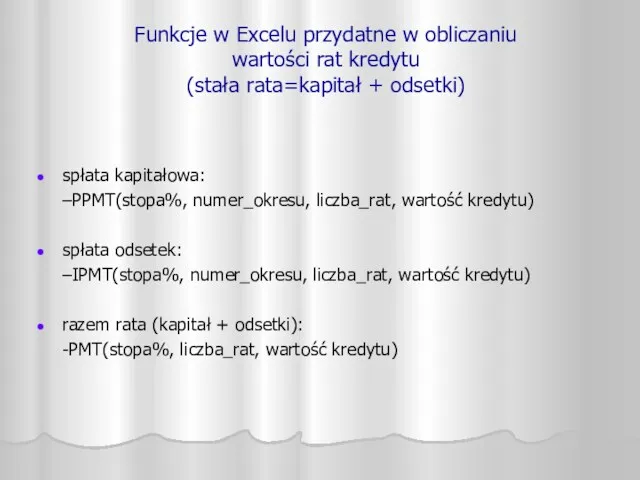

- 92. Funkcje w Excelu przydatne w obliczaniu wartości rat kredytu (stała rata=kapitał + odsetki) spłata kapitałowa: –PPMT(stopa%,

- 93. Obliczenia w Excelu – malejąca rata spłata kapitałowa: wartość kredytu / ilość rat np. F10 =$B$1/$B$3

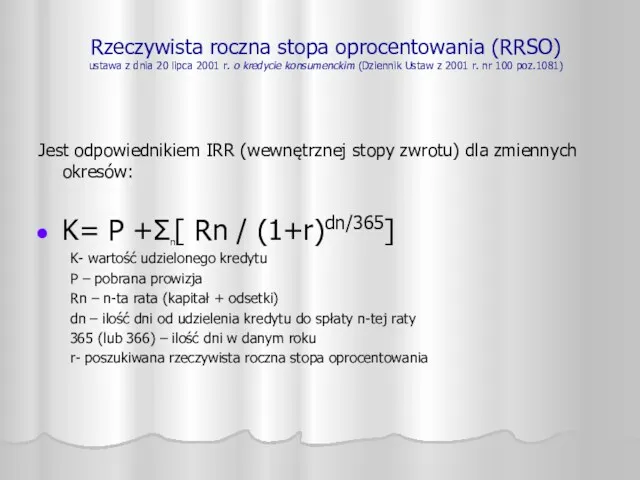

- 94. Rzeczywista roczna stopa oprocentowania (RRSO) ustawa z dnia 20 lipca 2001 r. o kredycie konsumenckim (Dziennik

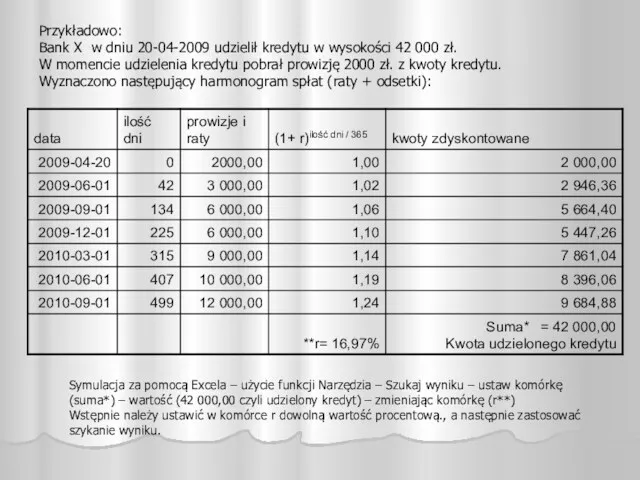

- 95. Przykładowo: Bank X w dniu 20-04-2009 udzielił kredytu w wysokości 42 000 zł. W momencie udzielenia

- 96. Specyfika zachowań finansowych ściśle uregulowane prawnie stosunkowo duże skomplikowanie specyficzny kontakt z wykonawcą możliwość rozdzielenia miejsca

- 97. Oszczędzanie jako element zachowań finansowych Grupy motywów oszczędzania: motywy „negatywne” (ograniczania się, przymusu, obaw lub strachu)

- 98. Teoria perspektywy a zachowania finansowe Teoria perspektywy sformułowana w 1979 r. przez Daniela Kahnemana i Amosa

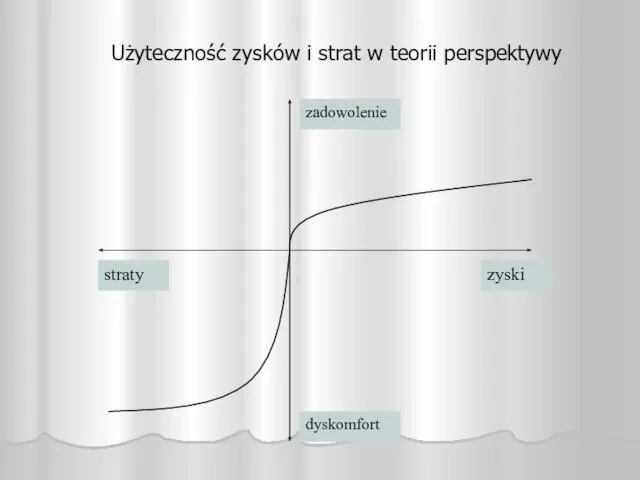

- 99. Z teorii perspektywy wynika: funkcja wartości dla strat jest bardziej stroma niż funkcja użyteczności dla zysków

- 100. Użyteczność zysków i strat w teorii perspektywy

- 101. Inne efekty warunkujące zachowania finansowe Postrzeganie ryzyka zależne od kontekstu (ryzyko losowe, kontrolowane, konieczne, dobrowolne); Kalkulacja

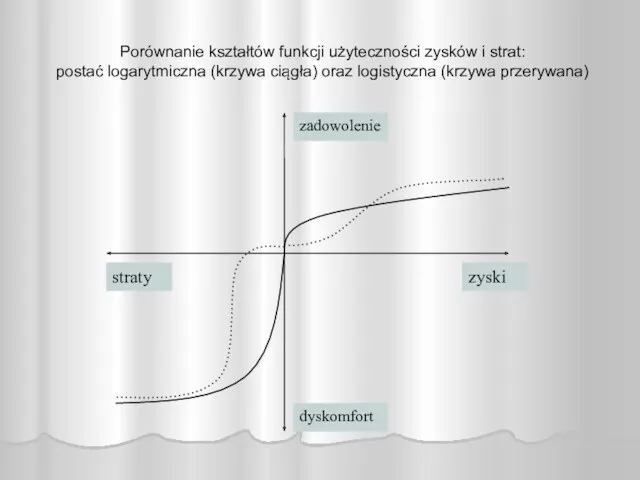

- 102. Porównanie kształtów funkcji użyteczności zysków i strat: postać logarytmiczna (krzywa ciągła) oraz logistyczna (krzywa przerywana)

- 111. http://www.ticker.pl/C4/P/notowania/chart?d=QS04&s=WIG

- 112. https://www.gpw.pl/indeks?isin=PL9999999995

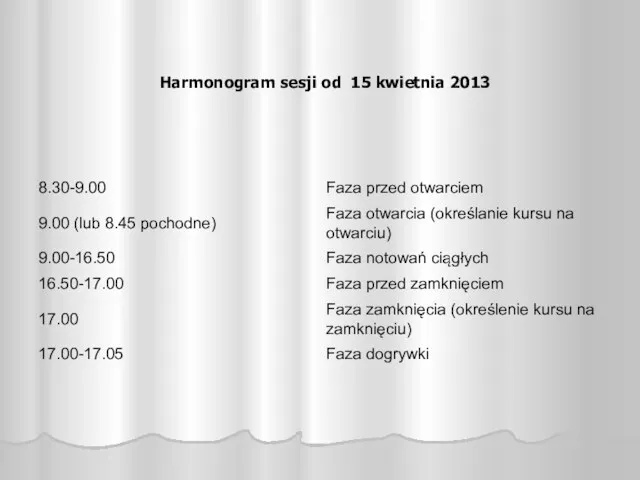

- 113. Harmonogram sesji od 15 kwietnia 2013

- 116. Скачать презентацию

Rola giełd

wycena kapitału

ułatwianie przepływu kapitału

zapewnianie przejrzystości rynku, standaryzacja instrumentów i transakcji

Rola giełd

wycena kapitału

ułatwianie przepływu kapitału

zapewnianie przejrzystości rynku, standaryzacja instrumentów i transakcji

Giełda Papierów Wartościowych w Warszawie

(najważniejsze dane)

pierwsza sesja: 16 kwietnia 1991r.;

Giełda Papierów Wartościowych w Warszawie

(najważniejsze dane)

pierwsza sesja: 16 kwietnia 1991r.;

Giełda Papierów Wartościowych w Warszawie

(krótka historia notowań)

1991-1993 jesień - powolny

Giełda Papierów Wartościowych w Warszawie

(krótka historia notowań)

1991-1993 jesień - powolny

Giełda Papierów Wartościowych w Warszawie

(krótka historia notowań)

od lipca 2007 do

Giełda Papierów Wartościowych w Warszawie

(krótka historia notowań)

od lipca 2007 do

Źródło: https://www.gpw.pl/indeks?isin=PL9999999995

Źródło: https://www.gpw.pl/indeks?isin=PL9999999995

Trzy fale wzrostów po kryzysie 2007-2008

Trzy fale wzrostów po kryzysie 2007-2008

Wzrosty w 2017r. i trend boczny od 2019r. w kanale 55

Wzrosty w 2017r. i trend boczny od 2019r. w kanale 55

5 szczytów w 2019r.

5 szczytów w 2019r.

Brak zdecydowania w końcówce 2019r. I na początku 2020r.

Brak zdecydowania w końcówce 2019r. I na początku 2020r.

Opór na poziomie 55 tys. pkt. pod koniec lutego 2020r.

Opór na poziomie 55 tys. pkt. pod koniec lutego 2020r.

Systemy notowań giełdowych

Zasady składania zleceń:

nazwa instrumentu i strona zlecenia (kupno/sprzedaż)

ilość instrumentu

data

Systemy notowań giełdowych

Zasady składania zleceń:

nazwa instrumentu i strona zlecenia (kupno/sprzedaż)

ilość instrumentu

data

Systemy notowań giełdowych

System kursu jednolitego, zasady:

maksymalizacja wolumenu obrotu,

minimalizacja różnicy między popytem

Systemy notowań giełdowych

System kursu jednolitego, zasady:

maksymalizacja wolumenu obrotu,

minimalizacja różnicy między popytem

System jednolitego kursu

Ustalić kurs równowagi na zasadzie maksymalizacji wolumenu (szt.)

System jednolitego kursu

Ustalić kurs równowagi na zasadzie maksymalizacji wolumenu (szt.)

System jednolitego kursu

Kurs 107, obrót 80x2 szt akcji

System jednolitego kursu

Kurs 107, obrót 80x2 szt akcji

System jednolitego kursu

wykonane zlecenia kupna (o limicie wyższym i równym

System jednolitego kursu

wykonane zlecenia kupna (o limicie wyższym i równym

System jednolitego kursu

Przykład różnych ilości popytu i podaży po ustalonej

System jednolitego kursu

Przykład różnych ilości popytu i podaży po ustalonej

System jednolitego kursu

Przykład różnych ilości popytu i podaży po ustalonej

System jednolitego kursu

Przykład różnych ilości popytu i podaży po ustalonej

System jednolitego kursu

Przykład różnych ilości popytu i podaży po ustalonej

System jednolitego kursu

Przykład różnych ilości popytu i podaży po ustalonej

System jednolitego kursu

Przykład różnych ilości popytu i podaży po ustalonej

System jednolitego kursu

Przykład różnych ilości popytu i podaży po ustalonej

System jednolitego kursu

Przykład maksymalizacji wolumenu obrotu przy kilku kursach

System jednolitego kursu

Przykład maksymalizacji wolumenu obrotu przy kilku kursach

System jednolitego kursu

Przykład maksymalizacji wolumenu obrotu przy kilku kursach

System jednolitego kursu

Przykład maksymalizacji wolumenu obrotu przy kilku kursach

System jednolitego kursu

Przykład maksymalizacji wolumenu obrotu przy kilku kursach z

System jednolitego kursu

Przykład maksymalizacji wolumenu obrotu przy kilku kursach z

System jednolitego kursu

Przykład maksymalizacji wolumenu obrotu przy kilku kursach, kurs

System jednolitego kursu

Przykład maksymalizacji wolumenu obrotu przy kilku kursach, kurs

System jednolitego kursu

Przykład maksymalizacji wolumenu obrotu przy kilku kursach, kurs

System jednolitego kursu

Przykład maksymalizacji wolumenu obrotu przy kilku kursach, kurs

Systemy notowań giełdowych

System notowań ciągłych, zasady:

zlecenia realizowane są na bieżąco po

Systemy notowań giełdowych

System notowań ciągłych, zasady:

zlecenia realizowane są na bieżąco po

System notowań ciągłych

Do arkusza, w którym pozostają następujące zlecenia (wszystkie

System notowań ciągłych

Do arkusza, w którym pozostają następujące zlecenia (wszystkie

System notowań ciągłych

zlecenie to może być zrealizowane z dwoma zleceniami

System notowań ciągłych

zlecenie to może być zrealizowane z dwoma zleceniami

System notowań ciągłych

W arkuszu pozostaną:

System notowań ciągłych

W arkuszu pozostaną:

System notowań ciągłych

Do arkusza wchodzi zlecenie sprzedaży 80 szt. z limitem

System notowań ciągłych

Do arkusza wchodzi zlecenie sprzedaży 80 szt. z limitem

System notowań ciągłych

Zlecenie to S 80 po 97 zł jest zbieżne

System notowań ciągłych

Zlecenie to S 80 po 97 zł jest zbieżne

System notowań ciągłych

W arkuszu pozostaną:

System notowań ciągłych

W arkuszu pozostaną:

System notowań ciągłych

Jeśli do powyższego arkusza wpłynie

a) zlecenie kupna PCR

System notowań ciągłych

Jeśli do powyższego arkusza wpłynie

a) zlecenie kupna PCR

System notowań ciągłych

spowoduje to jedną transakcje 45 szt. po 97 zł,

System notowań ciągłych

spowoduje to jedną transakcje 45 szt. po 97 zł,

System notowań ciągłych

Jeśli do arkusza wpłynie

b) zlecenie kupna PKC na

System notowań ciągłych

Jeśli do arkusza wpłynie

b) zlecenie kupna PKC na

System notowań ciągłych

W arkuszu pozostanie:

Gdyż zlecenie PKC wykonuje kolejne zlecenia

System notowań ciągłych

W arkuszu pozostanie:

Gdyż zlecenie PKC wykonuje kolejne zlecenia

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

Do powyższego arkusza wchodzi

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

Do powyższego arkusza wchodzi

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

Zlecenie kupna 20 szt.

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

Zlecenie kupna 20 szt.

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

Zlecenie kupna 20 szt.

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

Zlecenie kupna 20 szt.

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

Zlecenie kupna 20 szt.

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

Zlecenie kupna 20 szt.

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

Zlecenie kupna 20 szt.

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

Zlecenie kupna 20 szt.

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

Do arkusza wchodzi zlecenie

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

Do arkusza wchodzi zlecenie

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

Pozostałe 10 szt. ze

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

Pozostałe 10 szt. ze

Systemy notowań giełdowych

Zmiany w zleceniach w systemie UTP:

Zlecenie PKC można złożyć

Systemy notowań giełdowych

Zmiany w zleceniach w systemie UTP:

Zlecenie PKC można złożyć

Systemy notowań giełdowych

Nowe zlecenia w systemie UTP:

Zlecenie PEG – przyjmuje limit

Systemy notowań giełdowych

Nowe zlecenia w systemie UTP:

Zlecenie PEG – przyjmuje limit

Systemy notowań giełdowych

Nowe zlecenia w systemie UTP:

Ważne na najbliższy Fixing (WNF)

Systemy notowań giełdowych

Nowe zlecenia w systemie UTP:

Ważne na najbliższy Fixing (WNF)

Systemy notowań giełdowych

Dodatkowe warunki w zleceniach:

wielkość minimalna (Wmin) – zlecenie musi

Systemy notowań giełdowych

Dodatkowe warunki w zleceniach:

wielkość minimalna (Wmin) – zlecenie musi

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

limit aktywacji w zleceniu

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

limit aktywacji w zleceniu

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

limit aktywacji w zleceniu

System notowań ciągłych

Przykłady dodatkowych warunków w zleceniach:

limit aktywacji w zleceniu

Podstawowe instrumenty pochodne:

opcje

Opcja kupna/sprzedaży jest prawem (po stronie nabywcy) do zakupu/sprzedaży

Podstawowe instrumenty pochodne:

opcje

Opcja kupna/sprzedaży jest prawem (po stronie nabywcy) do zakupu/sprzedaży

opcja kupna

pozycja nabywcy - długa

wartość opcji

100 zł

cena rozliczenia

opcja kupna

pozycja

opcja kupna

pozycja nabywcy - długa

wartość opcji

100 zł

cena rozliczenia

opcja kupna

pozycja

opcja sprzedaży

pozycja nabywcy - długa

wartość opcji

100 zł

cena rozliczenia

opcja sprzedaży

pozycja

opcja sprzedaży

pozycja nabywcy - długa

wartość opcji

100 zł

cena rozliczenia

opcja sprzedaży

pozycja

Podstawowe instrumenty pochodne:

transakcje future

Kontrakt terminowy nierzeczywisty jest zobowiązaniem obu stron zawierających

Podstawowe instrumenty pochodne:

transakcje future

Kontrakt terminowy nierzeczywisty jest zobowiązaniem obu stron zawierających

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Zastanówmy

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Zastanówmy

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Zastanówmy

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Zastanówmy

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Zastanówmy

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Zastanówmy

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Zastanówmy

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Zastanówmy

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Zastanówmy

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Zastanówmy

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Wniosek:

Inwestor3)-spekulant

Przykład transakcji terminowej (future) na WIG30 z mnożnikiem 20 zł

Wniosek:

Inwestor3)-spekulant

Akcje

są to dokumenty stwierdzające udział w majątku spółki akcyjnej, z tytułu

Akcje

są to dokumenty stwierdzające udział w majątku spółki akcyjnej, z tytułu

Najważniejszymi wskaźnikami charakteryzującymi akcje są:

wskaźnik cena-zysk (C/Z, P/E ang. price/earning

Najważniejszymi wskaźnikami charakteryzującymi akcje są:

wskaźnik cena-zysk (C/Z, P/E ang. price/earning

Idea modeli wyceny akcji

Idea modeli wyceny akcji

Idea modeli wyceny akcji

Jeśli zakładamy stałą wartość dywidendy w kolejnych okresach

Idea modeli wyceny akcji

Jeśli zakładamy stałą wartość dywidendy w kolejnych okresach

Idea modeli wyceny akcji

Jeśli zakładamy stały wzrost dywidendy g w kolejnych

Idea modeli wyceny akcji

Jeśli zakładamy stały wzrost dywidendy g w kolejnych

Obligacje - charakterystyka

Obligacją jest papier wartościowy emitowany w serii, w którym

Obligacje - charakterystyka

Obligacją jest papier wartościowy emitowany w serii, w którym

Obligacje Skarbu Państwa

hurtowe - z ceną nominalną 1000 zł, sprzedawane w

Obligacje Skarbu Państwa

hurtowe - z ceną nominalną 1000 zł, sprzedawane w

Obligacje SP - detaliczne

oszczędnościowe są z reguły emitowane co miesiąc, a

Obligacje SP - detaliczne

oszczędnościowe są z reguły emitowane co miesiąc, a

Dwuletnie

Są oznaczone literami DOS, po których następują cztery cyfry: dwie pierwsze

Dwuletnie

Są oznaczone literami DOS, po których następują cztery cyfry: dwie pierwsze

Trzyletnie

Są oznaczone literami TOZ, np. TOZ0219 wykup w lutym 2019r.

Oprocentowanie

Trzyletnie

Są oznaczone literami TOZ, np. TOZ0219 wykup w lutym 2019r.

Oprocentowanie

Czteroletnie

Są oznaczone literami COI, po których następują cztery cyfry:

Np. COI

Czteroletnie

Są oznaczone literami COI, po których następują cztery cyfry:

Np. COI

Dziesięcioletnie

Są oznaczone literami EDO, np. EDO0226: wykup w lutym 2026r.

Oprocentowanie

Dziesięcioletnie

Są oznaczone literami EDO, np. EDO0226: wykup w lutym 2026r.

Oprocentowanie

Przykład wyceny w całym okresie przy użyciu wskaźnika wewnętrznej stopy zwrotu

Przykład wyceny w całym okresie przy użyciu wskaźnika wewnętrznej stopy zwrotu

Symulacja za pomocą Excela – użycie funkcji Narzędzia – szukaj wyniku

Symulacja za pomocą Excela – użycie funkcji Narzędzia – szukaj wyniku

Typy funduszy inwestycyjnych wg ryzyka

Fundusze pieniężne i gotówkowe – bardzo małe

Typy funduszy inwestycyjnych wg ryzyka

Fundusze pieniężne i gotówkowe – bardzo małe

Dla zrozumienia idei:

wyceny papierów wartościowych,

rzeczywistej rocznej stopy oprocentowania kredytu,

wartości

Dla zrozumienia idei: wyceny papierów wartościowych, rzeczywistej rocznej stopy oprocentowania kredytu, wartości

Wartość kapitału (future value) po n okresach przy jednorazowej wpłacie K

Wartość kapitału (future value) po n okresach przy jednorazowej wpłacie K

Wartość przyszła kapitału utworzonego poprzez równe wpłaty K w kolejnych okresach

Wartość przyszła kapitału utworzonego poprzez równe wpłaty K w kolejnych okresach

wartość bieżąca (present value):

PV=K/(1+r)n

Ile warte jest obecnie 2000 zł, które mamy

wartość bieżąca (present value):

PV=K/(1+r)n

Ile warte jest obecnie 2000 zł, które mamy

Obliczyć kwotę rocznej wypłaty K z funduszu inwestycyjnego, w którym zgromadziliśmy

Obliczyć kwotę rocznej wypłaty K z funduszu inwestycyjnego, w którym zgromadziliśmy

Zasady wyboru kredytu

stałe i zmienne oprocentowanie

stałe i zmienne raty przy danym

Zasady wyboru kredytu

stałe i zmienne oprocentowanie

stałe i zmienne raty przy danym

Przykład kredytu na samochód o wartości 50 tys. zł,

stałe oprocentowanie

Przykład kredytu na samochód o wartości 50 tys. zł, stałe oprocentowanie

Przykład kredytu na mieszkanie o wartości 300 tys. zł,

stałe oprocentowanie

Przykład kredytu na mieszkanie o wartości 300 tys. zł, stałe oprocentowanie

Wrażliwość rat kredytu na mieszkanie o wartości 109 tys. franków

(300

Wrażliwość rat kredytu na mieszkanie o wartości 109 tys. franków (300

Wrażliwość rat kredytu na mieszkanie o wartości 109 tys. franków

(300

Wrażliwość rat kredytu na mieszkanie o wartości 109 tys. franków (300

Funkcje w Excelu przydatne w obliczaniu

wartości rat kredytu

(stała rata=kapitał +

Funkcje w Excelu przydatne w obliczaniu wartości rat kredytu (stała rata=kapitał +

Obliczenia w Excelu – malejąca rata

spłata kapitałowa:

wartość kredytu / ilość rat

np.

Obliczenia w Excelu – malejąca rata

spłata kapitałowa:

wartość kredytu / ilość rat

np.

Rzeczywista roczna stopa oprocentowania (RRSO)

ustawa z dnia 20 lipca 2001 r.

Rzeczywista roczna stopa oprocentowania (RRSO) ustawa z dnia 20 lipca 2001 r.

Przykładowo:

Bank X w dniu 20-04-2009 udzielił kredytu w wysokości 42 000

Przykładowo:

Bank X w dniu 20-04-2009 udzielił kredytu w wysokości 42 000

Specyfika zachowań finansowych

ściśle uregulowane prawnie

stosunkowo duże skomplikowanie

specyficzny kontakt z wykonawcą

możliwość

Specyfika zachowań finansowych

ściśle uregulowane prawnie

stosunkowo duże skomplikowanie

specyficzny kontakt z wykonawcą

możliwość

Oszczędzanie jako element

zachowań finansowych

Grupy motywów oszczędzania:

motywy „negatywne” (ograniczania się, przymusu,

Oszczędzanie jako element

zachowań finansowych

Grupy motywów oszczędzania:

motywy „negatywne” (ograniczania się, przymusu,

Teoria perspektywy a zachowania finansowe

Teoria perspektywy sformułowana w 1979 r.

Teoria perspektywy a zachowania finansowe

Teoria perspektywy sformułowana w 1979 r.

Z teorii perspektywy wynika:

funkcja wartości dla strat jest bardziej stroma niż

Z teorii perspektywy wynika:

funkcja wartości dla strat jest bardziej stroma niż

Użyteczność zysków i strat w teorii perspektywy

Użyteczność zysków i strat w teorii perspektywy

Inne efekty warunkujące zachowania finansowe

Postrzeganie ryzyka zależne od kontekstu (ryzyko losowe,

Inne efekty warunkujące zachowania finansowe

Postrzeganie ryzyka zależne od kontekstu (ryzyko losowe,

Porównanie kształtów funkcji użyteczności zysków i strat:

postać logarytmiczna (krzywa ciągła)

Porównanie kształtów funkcji użyteczności zysków i strat:

postać logarytmiczna (krzywa ciągła)

http://www.ticker.pl/C4/P/notowania/chart?d=QS04&s=WIG

http://www.ticker.pl/C4/P/notowania/chart?d=QS04&s=WIG

https://www.gpw.pl/indeks?isin=PL9999999995

https://www.gpw.pl/indeks?isin=PL9999999995

Harmonogram sesji od 15 kwietnia 2013

Harmonogram sesji od 15 kwietnia 2013

Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Форми, види і роль кредиту

Форми, види і роль кредиту Понятие и классификация пособий. Дипломная работа

Понятие и классификация пособий. Дипломная работа Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм

Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм Источники финансирования научных исследований

Источники финансирования научных исследований Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов BitTitan. A revolutionary source of financing

BitTitan. A revolutionary source of financing Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Финансовые рынки

Финансовые рынки Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Налог на имущество организаций

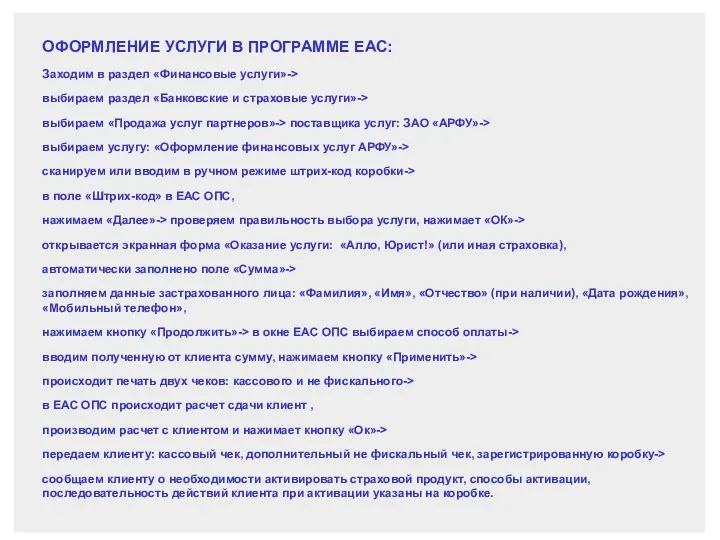

Налог на имущество организаций Оформление услуги в программе ЕАС

Оформление услуги в программе ЕАС Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Цена и ценообразование. Понятие цена

Цена и ценообразование. Понятие цена Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Начало работы. Индикаторы

Начало работы. Индикаторы Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій